会计第二招(三大财务报表)+第三招(财务指标)

财务三大报表是企业财务报告的核心组成部分,它们分别是资产负债表、利润表和现金流量表。这些报表提供了企业的财务状况、经营成果和现金流量的全面信息,是投资者、债权人、管理层和其他利益相关者评估企业财务健康状况的重要工具。

1. 资产负债表(Balance Sheet) 时间点报表

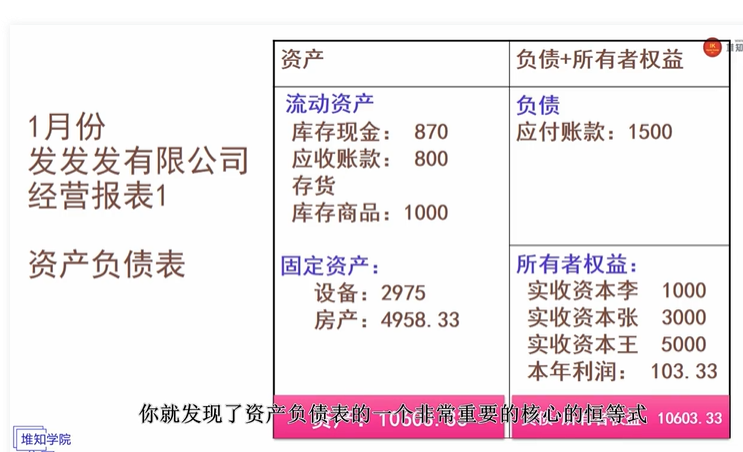

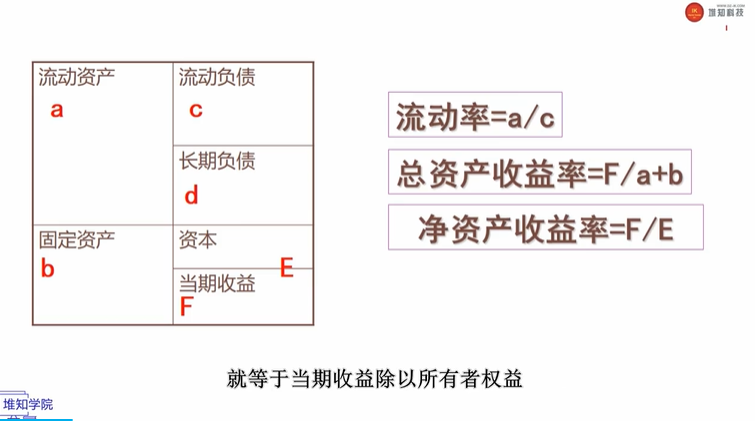

定义: 资产负债表展示了企业在某一特定时点的财务状况,包括企业的资产、负债和所有者权益。

主要内容:

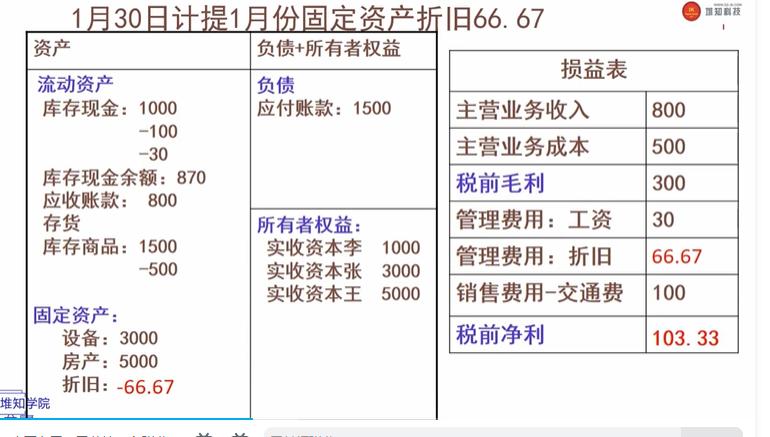

- 资产:企业拥有的资源,分为流动资产和非流动资产。

- 流动资产:可以在一年内变现或使用的资产,如现金、银行存款、应收账款、存货等。

- 非流动资产:不能在一年内变现或使用的资产,如固定资产、无形资产、长期投资等。

- 负债:企业对外部的债务,分为流动负债和非流动负债。

- 流动负债:在一年内需要偿还的债务,如短期借款、应付账款、应付职工薪酬等。

- 非流动负债:在一年以上需要偿还的债务,如长期借款、长期应付款等。

- 所有者权益:企业净资产,即资产减去负债后的余额,包括实收资本(股本)、资本公积、盈余公积、未分配利润等。

公式:资产=负债+所有者权益

2. 利润表(Income Statement 或 Profit and Loss Statement) 期间报表

定义: 利润表展示了企业在一定会计期间内的经营成果,包括收入、费用和利润。

主要内容:

- 收入:企业在会计期间内通过销售商品、提供劳务等经营活动取得的经济利益,如主营业务收入、其他业务收入等。

- 费用:企业在会计期间内为取得收入而发生的经济利益流出,如主营业务成本、管理费用、销售费用、财务费用等。

- 利润:收入减去费用后的余额,包括营业利润、利润总额和净利润。

公式

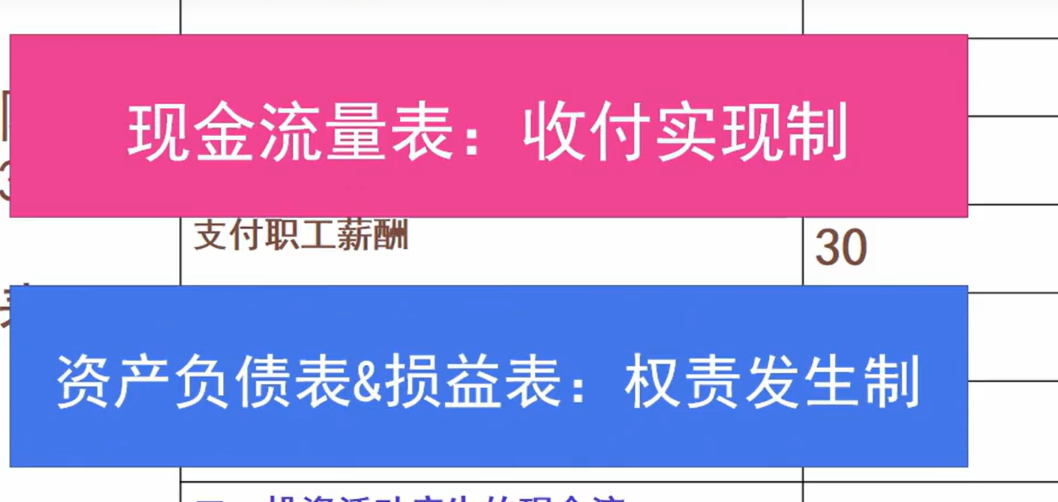

3. 现金流量表(Cash Flow Statement)

定义: 现金流量表展示了企业在一定会计期间内现金和现金等价物的流入和流出情况,反映了企业的现金流量状况。

(可以看出一个公司是初创公司还是发展公司还是衰退的公司)

主要内容:

- 经营活动产生的现金流量:与企业主营业务相关的现金流入和流出,如销售商品收到的现金、支付给职工的现金等。

- 投资活动产生的现金流量:与企业投资相关的现金流入和流出,如购买固定资产支付的现金、出售固定资产收到的现金等。

- 筹资活动产生的现金流量:与企业筹资相关的现金流入和流出,如吸收投资收到的现金、偿还债务支付的现金等。

- 汇率变动对现金的影响:由于汇率变动引起的现金流量变化。

- 现金及现金等价物净增加额:上述各项现金流量的综合结果。

公式:

财务三大报表的关系

- 资产负债表展示了企业的财务状况,反映了企业在某一特定时点的资产、负债和所有者权益。

- 利润表展示了企业的经营成果,反映了企业在一定会计期间内的收入、费用和利润。

- 现金流量表展示了企业的现金流量状况,反映了企业在一定会计期间内现金和现金等价物的流入和流出情况。

这三张报表相互关联,共同构成了企业财务报告的完整体系,为企业管理者、投资者和债权人提供了全面的财务信息。通过分析这些报表,可以评估企业的财务健康状况、盈利能力、偿债能力和现金流量状况。

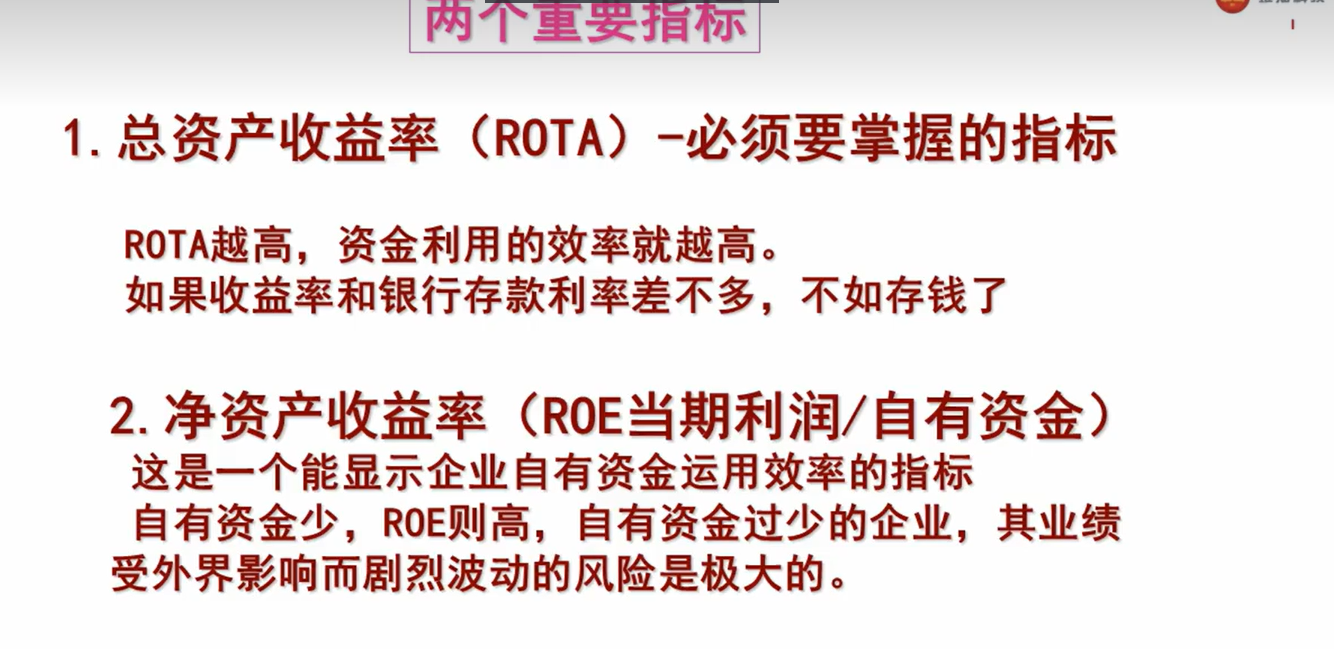

财务指标等于财务体检表

· 分享一个免费、快速、无限量使用的满血 DeepSeek R1 模型,支持深度思考和联网搜索!

· 使用C#创建一个MCP客户端

· ollama系列1:轻松3步本地部署deepseek,普通电脑可用

· 基于 Docker 搭建 FRP 内网穿透开源项目(很简单哒)

· 按钮权限的设计及实现