统计概率--概率分布

统计概率--概率分布

probability:一个事件发生的可能性的数值度量。

数据挖掘很重要的概念。

⚠️讲概率,谈的都是可能性,不谈确定性。

01概率--试验计数

概念

- 试验: 产生明确结果的过程。单一的重复试验中,只有一个试验结果。

- 样本空间: 一个试验的所有可能结果的集合。

- 样本点: 一个试验的结果,样本空间的一个元素。

- 事件及其概率:

- 事件是样本点的一个集合

- 事件(发生)的概率等于事件中所有样本点的概率之和。

例子:

试验:

样本空间:8,9,10,9,10,11,10,11,12

样本点:共计9个。

事件:比如10,10,10这个三个样本点的样本相同,算作一类事件x。

事件发生的概率:事件x的发生概率就是3/9

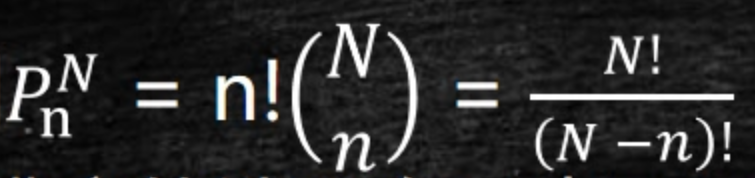

计数法则,排列和组合(高中课本的知识)

多步骤试验:

一个试验分为连续的k个步骤,每个步骤有n种可能的结果,所有试验结果的个数:n1*n2...*nk.

组合:

从N个物品的集合中,随机拿出n个。

N!= N*(N-1)*(N-2)*....*2*1

n! = n* (n-1)(n-2)*...*2*1

排列 permutations,

- 从N个物体的集合中选取n个物体,考虑排序。

- 去掉n!

- 更好理解,第一次从N拿个,第二次从N-1里拿,拿n次。N*(N-1)*(N-2)*...*N-(n-1)

概率的基本性质

事件的补(集): 一个事件A, 事件A的补是指:由所有不属于事件A的样本点组成的事件。

P(A) + P(Ac) = 1 ⚠️它们共同构成了样本空间。

加法公式: p(AUB) = P(A) + P(B) - P(A∩B) ⚠️∩是交集, U是并集。

互斥事件: 事件A和B之间没有共同的样本点。 p(AUB) = P(A) + P(B)

02条件概率 P(A|B)

贝叶斯定理用到了条件概率。

联合概率: 两个事件的交的概率。

事件A发生的可能性经常会受到另一个相关事件发生与否的影响。此时事件A发生的可能性叫条件概率, 记作P(A|B)

- P(A|B) =P(A∩B) / P(B)

- 事件B发生后,事件A也发生的概率。即: 联合概率 / 概率B。

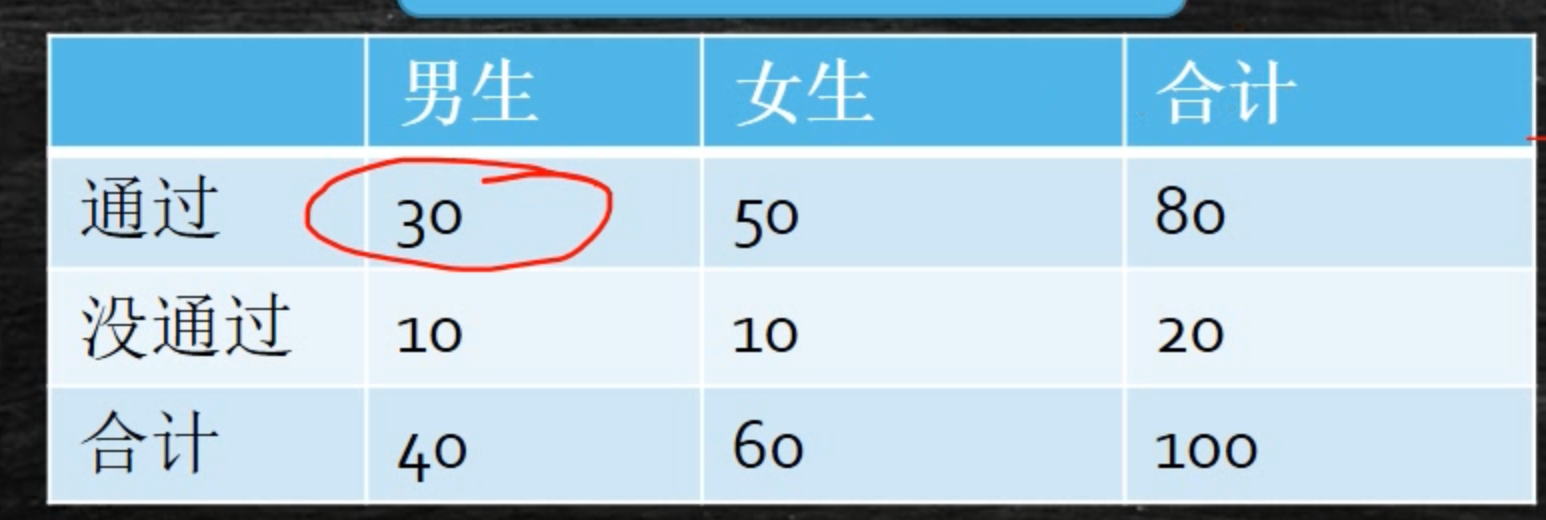

例子:

由图可知:

- 样本空间: 100个学生。

- 样本点: 每个学生。

- 事件: {"男生":40个, "女生":60个}。

- 事件: {"通过": 80个, "没通过":20个}。

- 事件男生∩事件通过--样本点:30个。因此P(男生∩通过)= 30 /100 = 30% --联合概率

- 条件概率:P(男生|通过) = 0.3/0.8 = 0.375。

- 白话解释:通过的人中,男生占百分之多少:37.5%。

- P(通过|男生)的意思则是: 男生中,有百分之多少是通过的。 0.3/0.4 = 75%

独立事件(不存在条件)

- P(A|B) = P(A)

- 事件B是否发生,不影响事件A发生的概率。即事件A发生的可能性不受事件B的影响。

- 乘法公式(且是独立事件):

- P(A∩B)= P(A)*P(B)=P(A)*P(B|A)=P(B)*P(A|B)

- 用来计算两个事件交的概率。

- P(A∩B)= P(A)*P(B)=P(A)*P(B|A)=P(B)*P(A|B)

- 乘法公式(不一定是独立事件):

- P(A∩B)= P(A)*P(B)

- P(A∩B)= P(A)*P(B)

独立事件是一个假设,比如有1000样本的空间,假设这1000个样本互相独立,互不影响。

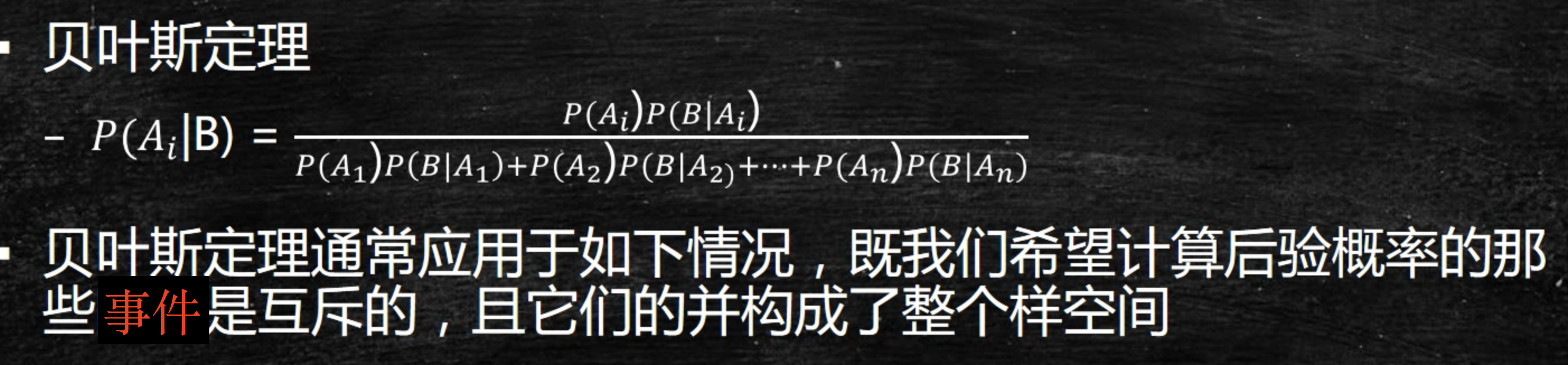

03贝叶斯(数据挖掘中会用:朴素贝叶斯)

特定事件X给出一个初始的概率,也叫先验概率,即通过历史经验得到的概率。

从样本,试验中得到了有关该事件X的补充信息,根据这些信息计算修正概率, 得到后验概率

例子:https://www.cnblogs.com/chentianwei/p/12488891.html

P(A1|B) = P(A1∩B) / P(B)

= P(A1∩B) / [P(A1∩B) + P(A2∩B)]

= P(A1)*P(B|A1) / [P(A1)*P(B|A1) + P(A2)*P(B|A2)]

- (利用了乘法公式。分母是全概率)

- 第一行, 条件概率公式

- 第二行, 分母用到事件的补集的公式。

- 第三行, 用到独立事件的乘法公式。 形成一个贝叶斯公式。

要求倒背如流!!!

04 离散型概率分布

随机变量:对一个试验结果的数值描述

离散变量和连续变量

离散变量是指其数值只能用自然数或整数单位计算的则为离散变量.例如,企业个数,职工人数,设备台数等,只能按计量单位数计数,这种变量的数值一般用计数方法取得.

反之,在一定区间内可以任意取值的变量叫连续变量,其数值是连续不断的,相邻两个数值可作无限分割,即可取无限个数值.例如,生产零件的规格尺寸,人体测量的身高,体重,胸围等为连续变量,其数值只能用测量或计量的方法取得.

离散随机变量和连续随机变量

随机变量并不是变量,它们实际上是将(样本空间中的)结果映射到真值的函数。我们通常用一个大写字母来表示随机变量。

概率函数f(x)

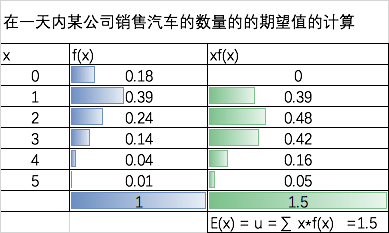

例子:

骰子有6个样本点。每个样本点的出现概率都是1/6,因此也叫做离散均匀随机变量概率

x范围是:1~6。

f(x) = 1/6

∑f(x) = 1

随机变量的数学期望和方差

随机变量的数学期望(Expected value)/均值是对随机变量中心位置的一种度量。

- 离散型随机变量的数学期望 E(X) = ∑ x*f(x)

⚠️,这一天,实际卖出的汽车数量,可能是0,也可能是1-5种的任意数字。

本例的期望是1.5,即从长期看,未来每天会卖1.5辆车,即平均每天卖1.5辆车。

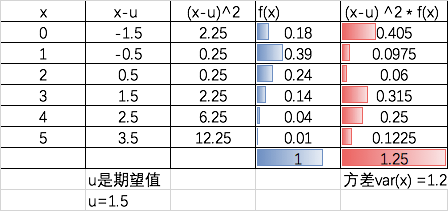

方差

方差描述随机变量的变异性: Var(x) = ∑(x-u) 2 f(x) ⚠️此处是u代表期望值

二项概率分布

Binomial distribution 二项分布

二项分布(英语:Binomial distribution)是n个独立的是/非试验中成功的次数的离散概率分布

⚠️每个试验也叫0-1试验(伯努利试验)

在现实世界里应用广泛,来源即基于著名的贝努利试验。

当一个物理量只有两种属性,如:合格/不合格,超标/不超标等都会符合二项分布。

二项试验:

- 由一系列相同的n个试验组成。

- 每次试验由2种可能的结果,其中一种表示成功,另一种失败

- 每次试验成功的概率都相同,用p表示; 失败的概率也相同, 1-p表示。

- 试验是相互独立的。

- 当n = 1时,二项分布就是伯努利分布

如抛硬币,就是二项试验。

如掷一颗骰子,把掷出数字6表示成功,那么其他数字都算是失败。

二项概率函数f(x)

- f(x)代表n次试验,有x次成功的概率。

- x代表成功的次数。

- p代表一次试验成功概率

⚠️: execl有二项分布概率函数:BINOMDIST

例子1:抛硬币,6次,6次有3次是成功的概率是多少?

答案:f(3) = 0.53*0.53 * 组合COMBIN(6,3) = 20/64 =31.25%

分析:

- 成功0.5*0.5*0.5

- 失败0.5*0.5*0.5

- 因为,不在乎抛硬币的成功顺序,所以是组合,需要乘以组合6次试验有3次成功。6!/ [3!*(6-3)!] = 20

推导公式:

x个成功概率相乘,再乘以(n-x)个失败概率。因为不在乎顺序,所以乘以组合。

伯努利分布(0-1分布)

一种离散概率分布。

- 试验成功,随机变量取值:1, 成功概率为

- 试验失败,随机变量取值:0

E(x) = ∑ x*f(x) = 1*p+ 0*(1-p) = p

var(x) = (0-p)2(1-p) + (1-p)2p = p(1-p)

二项分布的数学期望E和方差Var(x)

二项试验就是n伯努利试验,所以E和方差是:

- E(x) = np

- var(x) = np(1-p)

思路:遇到问题,先考虑二项分布。

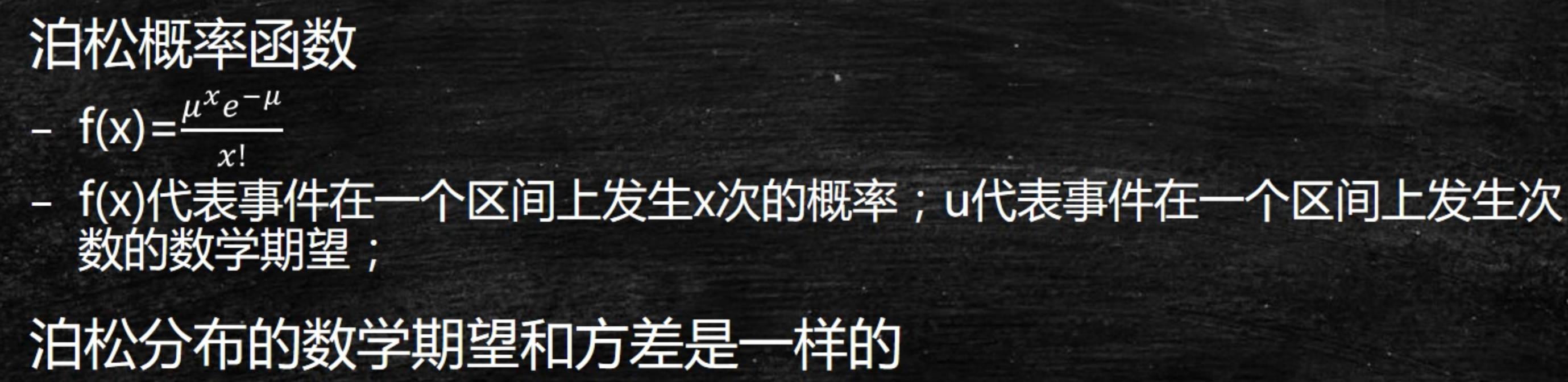

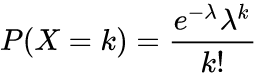

泊松分布

描述单位时间内随机事件发生的次数的概率分布。也是一个常见的离散型分布。

关于柏松,相关内容很多,这里只讲柏松分布的公式和用法。

描述在特定时间段或空间段中,事件发生的次数,需要满足以下2个条件:

- 在任意两个等长的区间上,事件发生的概率相同。

- 在任意1个区间,是否发生事情和其他区间是否发生无关,独立的。

(来自wiki)

(来自wiki)

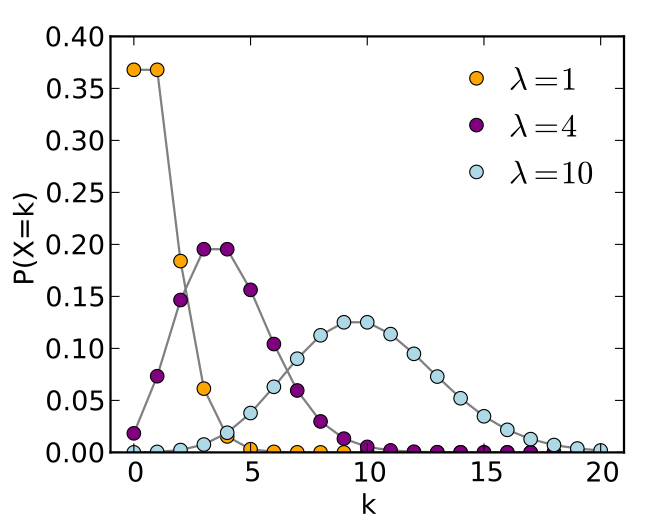

泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生率。即数学期望。

横轴是索引k,发生次数。该函数只定义在k为整数的时候。连接线是只为了指导视觉。

当参数λ=10,k是0~20,各自的概率p,组合成正态分布。

- 单位时间内平均发生概率是10次,10次算一个事件,这个事件发生的概率,图上显示接近0.15.

- 发生9/11次, 这两个事件发生的概率,也接近0.125

超几何概率分布

离散概率分布的一种。

注意:各个试验不是独立的,各个试验中成功的概率不相等。

05 连续性概率分布

对于离散型随机变量,概率函数f(x)给出了随机变量x的取某个值的概率。

对于连续随机变量,变量可以无限分隔,基于这个特点,概率函数对应->概率密度函数

- 给定的区间上曲线f(x)下的面积,给出连续随机变量在该区间取值的概率。

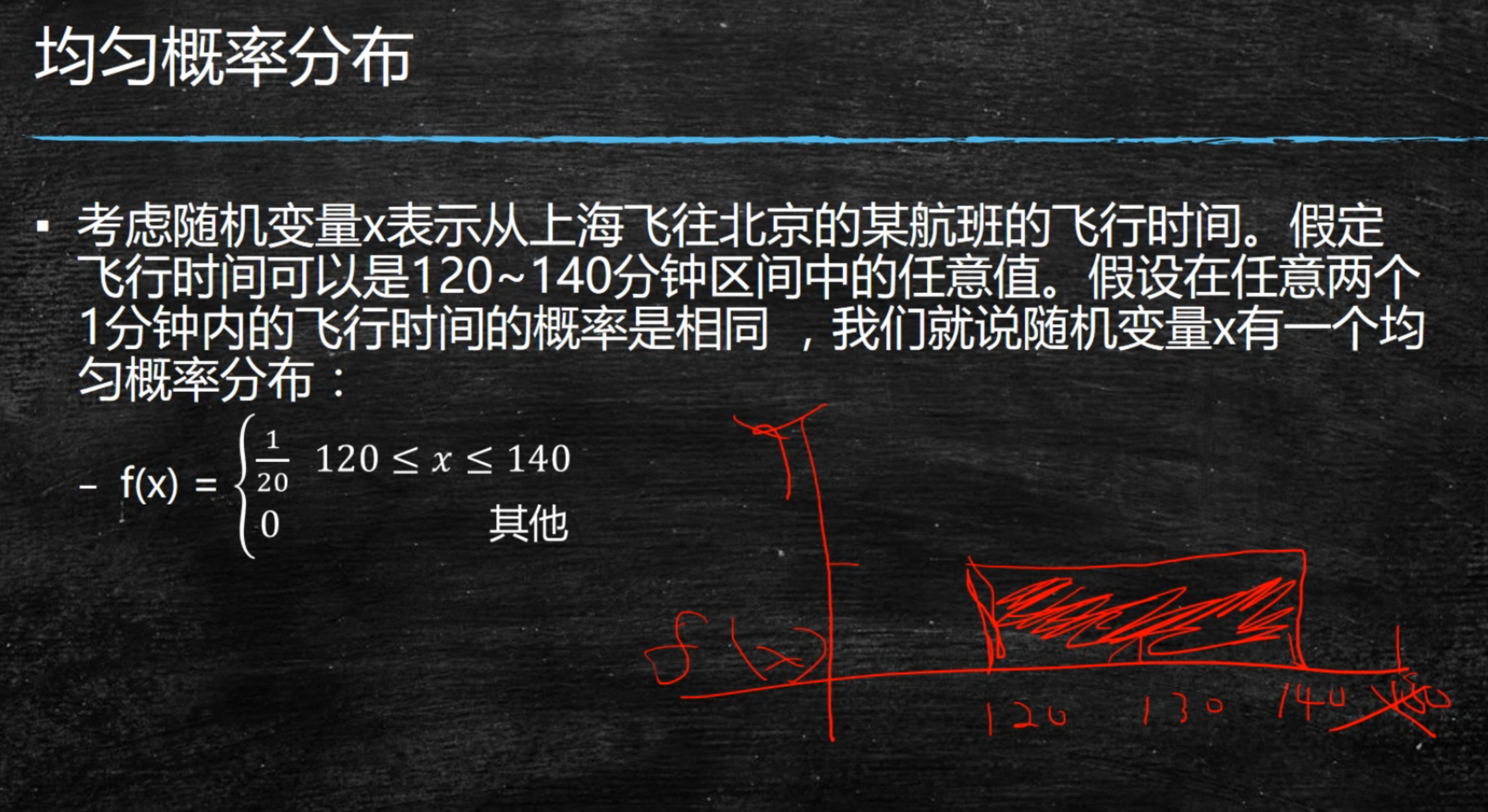

均匀概率分布

p(120=< x =< 140) = 1/20

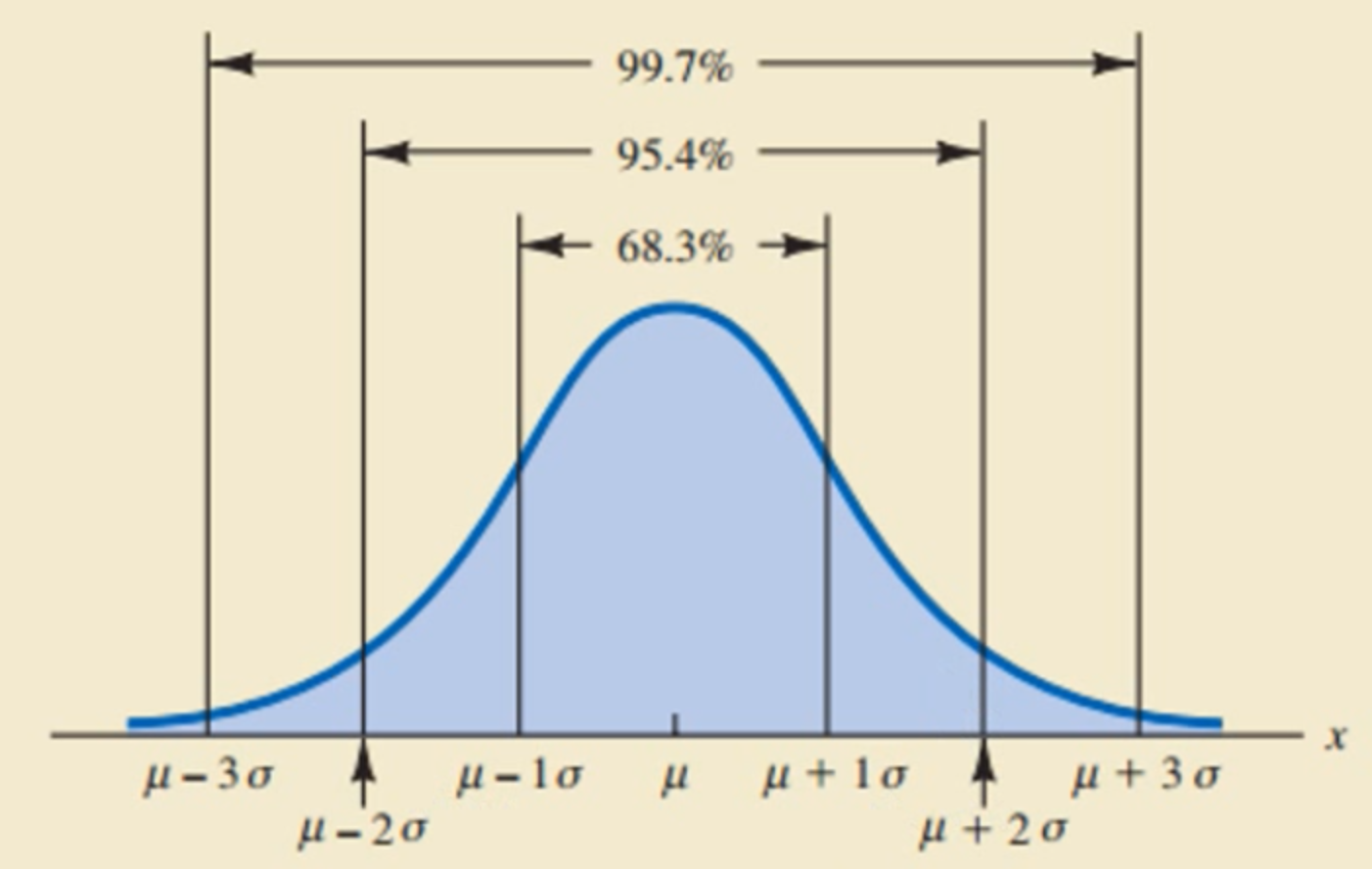

正态概率分布

描述连续型随机变量的最重要的一种概率分布。

- 均值,标准差会影响数据分布

- 标准差决定曲线的宽度,平坦程度,越小图越陡峭。

- 对称的图

- 正太分布曲线的总面积是1。

- 正态随机变量的概率->由面积决定。

均值u。

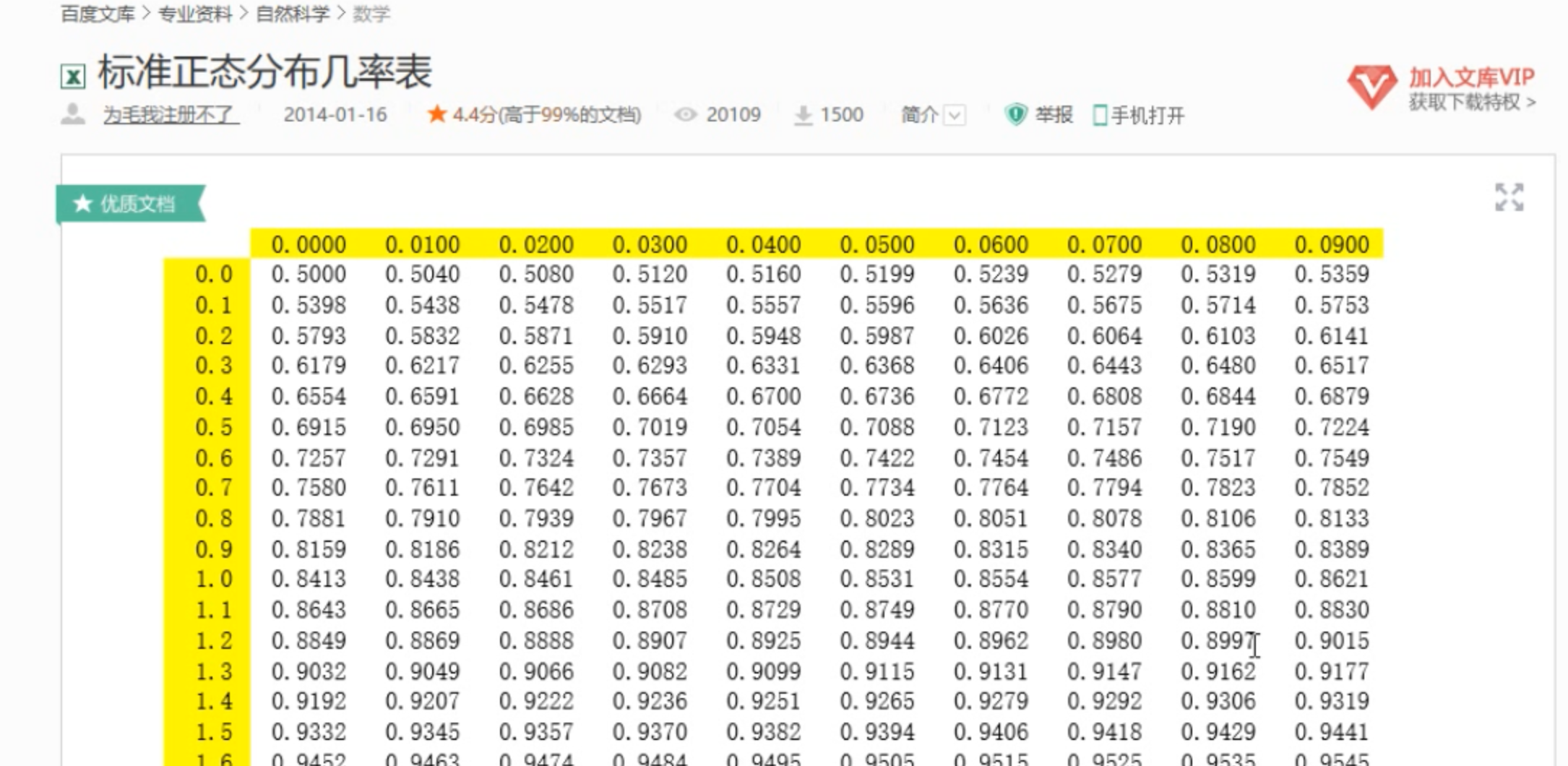

标准正态概率分布

正态随机变量服从均值u=0, 标准差为1的正态分布

查表计算某一 范围的正态随机变量。

- 表格中的数据都是左侧的面积

- 利用标准正态分布的对称性,可以进行p(y<=z<=x)的范围运算。

- 标准正态随机变量z<=一个给定值的概率

- z在两个给定值之间的概率

- z>=一个给定值的概率

普通的正态分布可以通过公式转换为标准正态分布。z = (x-u)/标准差

z是正态随机变量。

例子:

浙公网安备 33010602011771号

浙公网安备 33010602011771号