蒙特卡罗算法 业绩归因 Monte Carlo & Return Attribution

1.0 排除周期性誤差,前視鏡錯誤

把開始時間相隔一季,就能對比周期怛的影響。

證明: 周期性不影響交易系統。

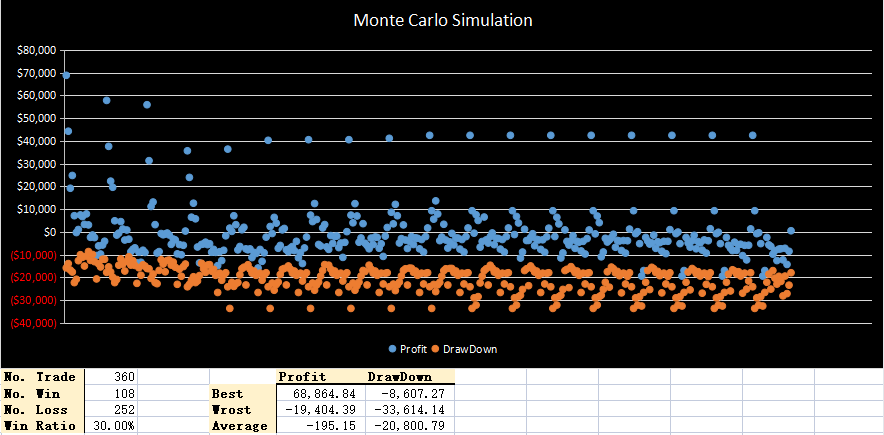

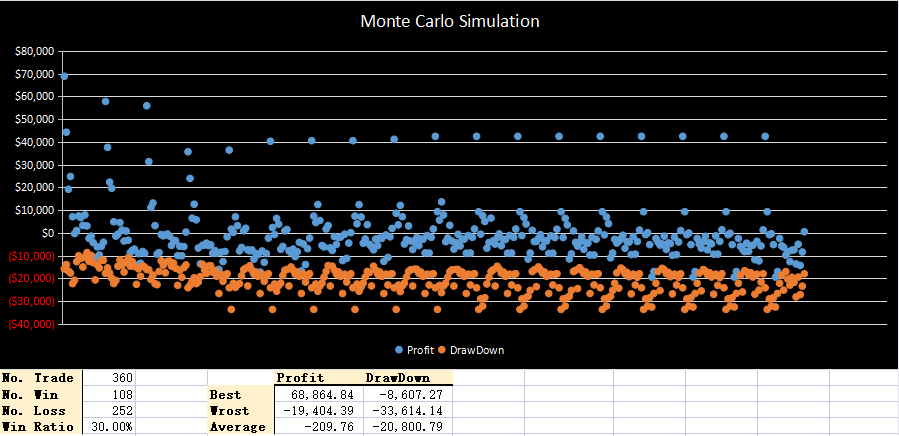

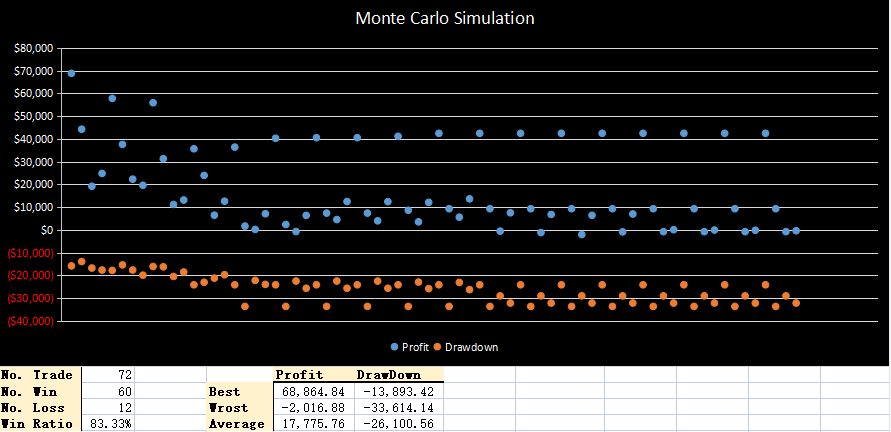

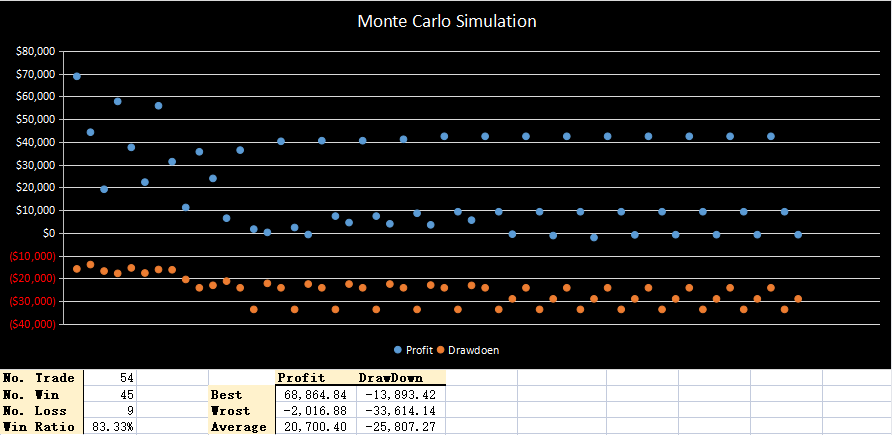

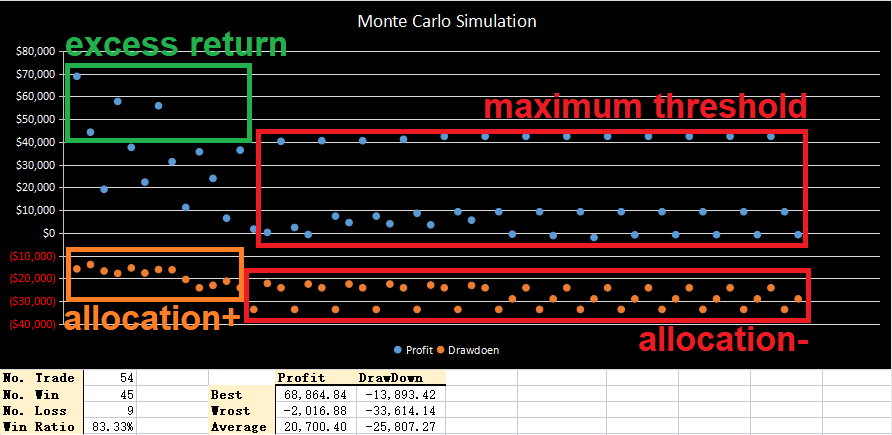

2.0 蒙特卡罗算法 尋找 最大閥值(虧損,收益)

證明: 即使是極端情況,交易系統仍是能賺錢。

3.0 自适应参数 與 穩定性 成正比

一些有趣的發現:

a. 技術指標的硬參數,可限定max threshold邊界,從而令交易系統更穩定。

b. 超額收益來自兩個元素: 低回撒,高收益。

一些假想:

c. 低回撒。來自sellection+選擇優質資產。

d. 高收益。來自allocation+ (timing market)擇時止盈。

e. 擇時因素更大。因 技術指標timeFrame參數 是最影響 超額收益。

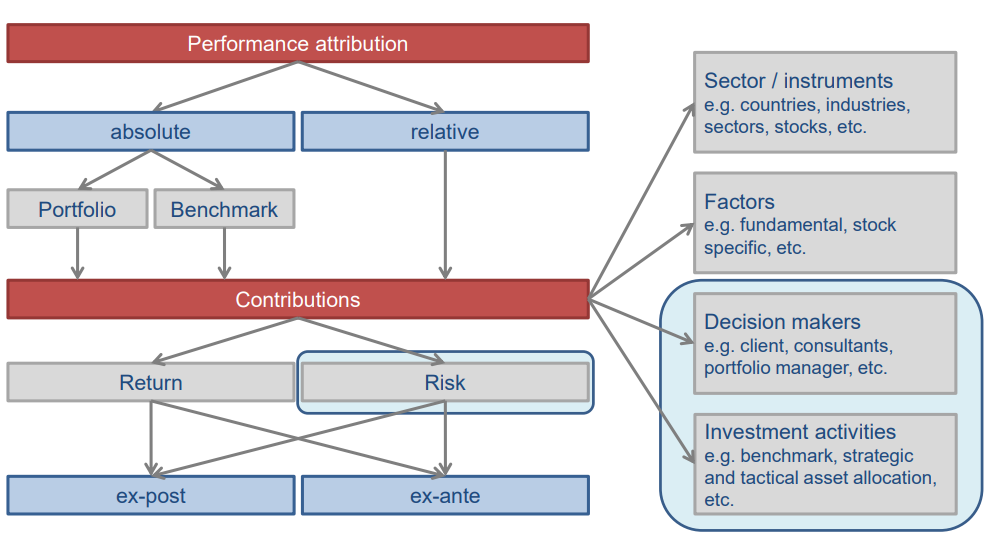

4.0 業績歸因 Return attribution

但我的交易系統,是指數化產品的波段操作,不能用到以上的業績歸因算法。

假想: 因美國的 本土效應 十分強,所以 本土長期投資 才能使用以上算法。

5.0 Alterative Return attribution

| Type | Target | Pos | Cons |

| 1. Returns-Based Attribution |

alternative investments 另類投資 hedge funds 公募基金 |

沒有完整的持倉數據 | 不準確 |

| 2. Holdings-Based Attribution |

passive funds 被動基金 other strategies that have very little turnover 低資金容量的策略,如CTAs策略 |

準確度較高 快速識別 投資風格 切換 |

較複雜 |

| 3. Transaction-Based Attribution |

參考資料: CFA Institute - Return Attribution, Performance Attribution Methods - Breaking Down Finance

假想: 需要辨別 收益&風險 的驅動因子,然後用自洽的角度分析。

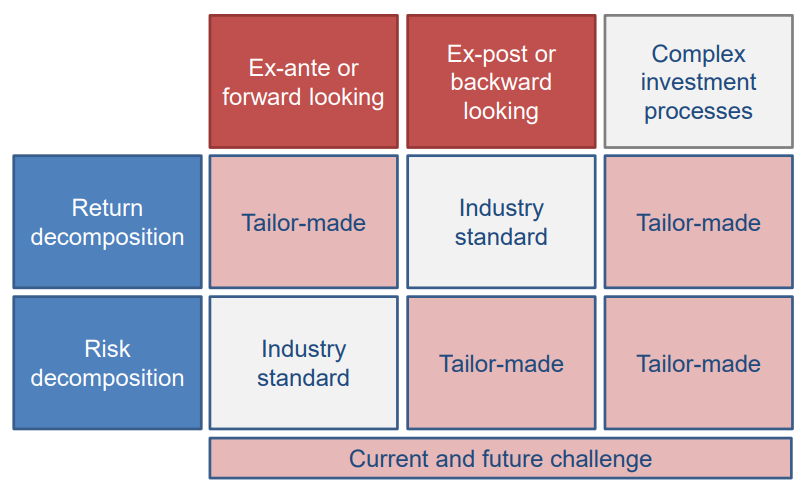

6.0 Tailor-made looking

參考資料: Holdings-Based Risk Attribution – Background and Concept

運用Monte Carlo算法,確實能分離出Risk & Return 兩組Attribution。但仍未能用合切的角度,去分析背後的驅動因素。

Dr. Stefan J. Illmer提供了新的切入角度,加入了時間維度。

但更重要的是,對於一個複雜的交易系統,必需Tailor-made Monitoring來反覆檢視。

Monte Carlo算法,已經給出了答案。現在只剩尋找合切的分析法。

目前已知答案:

1. 擇時是主要驅動因素。

2. 分離出收益&風險。

7.0 分離歸因

參考資料: PERFORMANCE ATTRIBUTION HISTORY AND PROGRESS, Holdings-Based and Returns-Based Style Models

分離出 收益&風險 (Retun & Risk) 後,就可以按照這兩個維度分析。

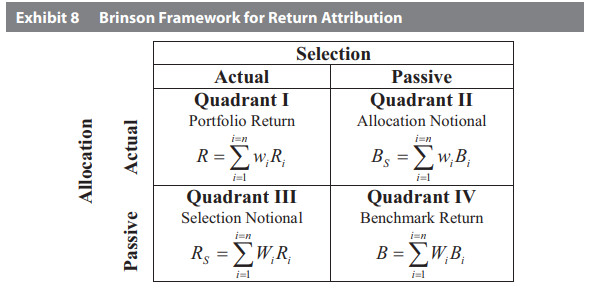

Brinson模型私的兩個維度有: Actural & Passive,理解为 主動&被動。但對於CTAs,其不足之處,是把 收益&風險 一同看待。

Dr. Stefan J. Illmer提出了新的角度。

主動 = 風險

被動 = 收益

收益 = 被動 = 地緣 + 主題 + 分類風格

風險 = 主動 = 擇股 + 擇時 + 市場風格 + 指數

這種top-down分離更合符我的交易系統。

8.0 我的交易系統有什麼切入點

a. 環球擇時

b. 中港商品

c. 美股股票

不同主題,收益差異極大。而且,有各自的收益層次。

結論: 只能賺取特定主題和層次的錢。

做絕對收益,要自己設定目標: 資金管理,風險收益,資產配置,交易風格。

| 歸因分析 | 算法 | 描述 |

| 1. 資金管理 | kelly formula | |

| 2. 風險收益 | risk management | |

| 3. 資產配置 | tactical asset allocation | |

| 4. 交易風格 | swing strategy trend following strategy |

8.1 基於絕對收益的歸因分析

Brinson是基於benchmark做相對收益分析。但CTAs是做絕對收益。

✔️ 分離 風險和收益 的屬性

✔️ 分離 擇時和配置 的貢獻

✔️ 資產配置

✔️ 交易風格

❌ 換手率

❌ 交易頻率

❌ 策略容量

❌ 是否賺錢

8.2 猜想: 波動率驅動因素

a. 低波動率不會輸錢。

b. 高波動能虧,也能賺。

結論: 低波動率能確保不虧。似乎分離出虧的因素-過高波動率。但賺錢的驅動因素仍未知。

8.3 深度: 交易系統在賺哪種收益

中觀行業景氣。

超額損失來自行業衰退。

超額收益來自行業回歸/增長。

衰退行業:

大盤指數 - 回歸效應:

浙公网安备 33010602011771号

浙公网安备 33010602011771号