[02] 连续型随机变量基础

前言

上一章:[01] 离散型随机变量基础

文中图片绝大部分为《看见统计》网站的截图。其余来源见水印,侵删。

概念

连续型随机变量取值范围是无限不可数集合(如全体实数)。

连续型随机变量的定义是:设X为随机变量,存在非负函数f(x)使得:

其中\(f(x)\)为概率密度。

性质

-

\(f(x)\ge 0;\)(曲线位于x轴上方)

-

\(\int_{-\infty}^{+\infty}f(x)\mathrm{d}x=1.\) (与x轴之间的面积为1)

这两条都挺直观的,就不过多解释。如果不理解就去看上一篇离散型变量吧。

常见分布

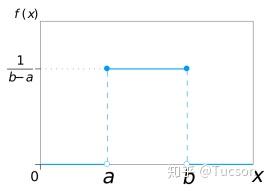

均匀分布(矩形分布)

均匀分布是对称概率分布,在相同长度间隔的分布概率是等可能的。

\(f(x)=\left\{\begin{matrix} \frac{1}{b-a} \\\ 0 \end{matrix}\right.\begin{matrix} a<x<b \\ \mathrm{others} \end{matrix}\)

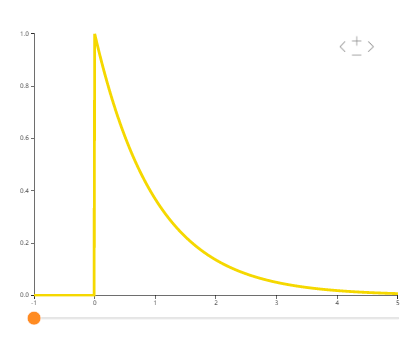

指数分布

指数分布可以看作是几何分布的连续版本。

某些元件或设备的寿命服从指数分布.例如无线电元件的寿命 、电力设备的寿命、动物的寿命等都服从指数分布。

\(f(x)=\left\{\begin{matrix} \lambda e^{-\lambda x} ,\\ 0, \end{matrix}\right. \begin{matrix} x>0, \\ x \le0. \end{matrix}\)

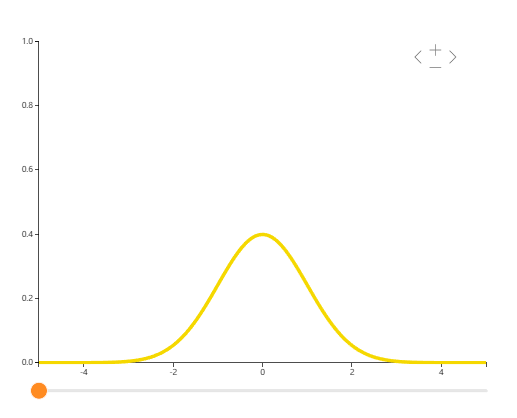

正态分布(高斯分布)

是钟形曲线。科学中常用正态分布来模拟许多小效应的叠加。比方说,我们知道人的身高是许多微小的基因和环境效应的叠加。因此可以用正态分布来表示人的身高,长度测量误差,电子管中的噪声等。

这个概率密度函数比较复杂(非初等函数):

\(f(x)=\frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(x-\mu)^2}{2\sigma ^2} }\)

特征

- \(x=\mu\)是对称轴;

- \(x\)轴是渐近线;

- 最大值为\(\frac{1}{\sqrt{2\pi}\sigma}\);

- 不改变\(\mu\)的情况下,\(\sigma\)越大,图像越矮胖;反之则图像更瘦高。

计算方法

- 利用MatLab计算;

- 转化为标准正态分布查表计算

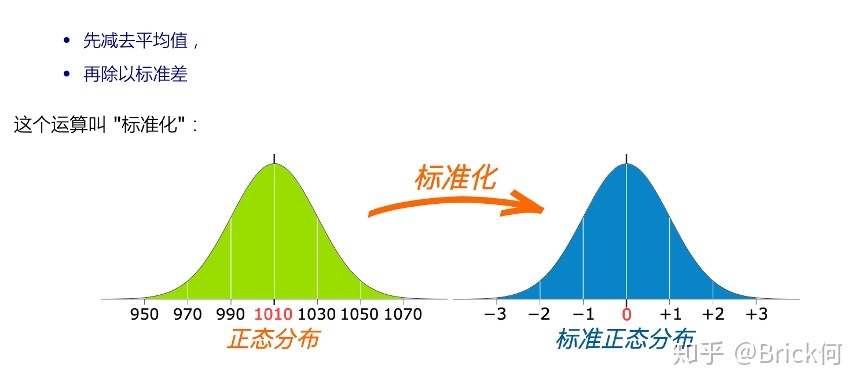

如何转化成标准正态分布?

- 先减去平均值,

- 再除以标准差。

标准正态分布

当正态分布中的\(\mu = 0, \sigma = 1\)时,这样的正态分布称为标准正态分布。此时记为:\(N(0,1)\)。简单来说就是把\(\sigma = 1\)的函数平移到坐标系正中间。

其概率密度表示为:

\(\varphi(x)=\frac{1}{\sqrt{2 \pi}} \mathrm{e}^{-\frac{x^{2}}{2}}\)

其期望为0,方差为1。

计算公式:

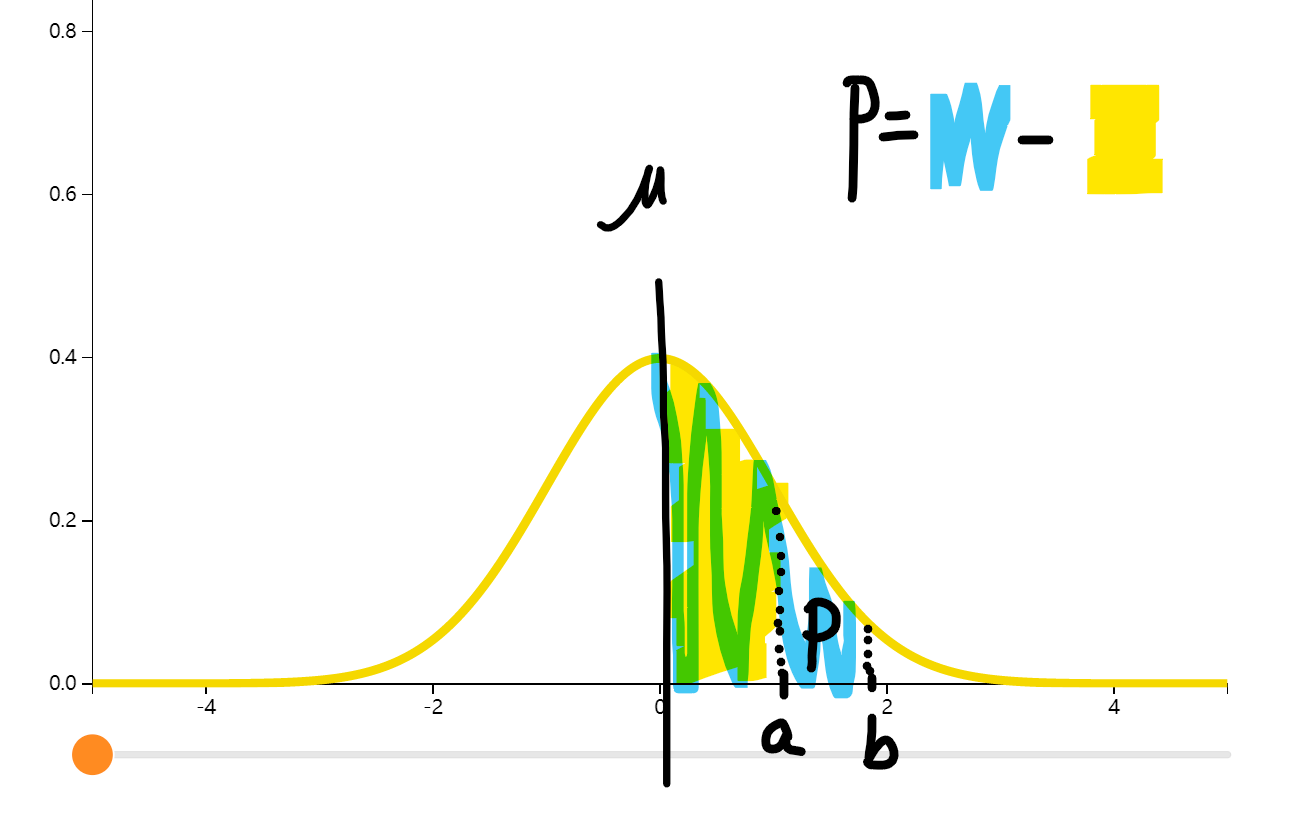

对于一个正态分布 $ X\sim N(\mu,\sigma^2) $,其概率可表示为:

其中 $\Phi(x) $ 需要查表。

其他

除了上述分布以外还有很多其他分布,但这几个对于非数学系的本科生来说差不多够用了。想要了解更多分布,请查看:看见数学 - 概率分布

浙公网安备 33010602011771号

浙公网安备 33010602011771号