仁和会计-高新技术行业实战课(网授)-20250104

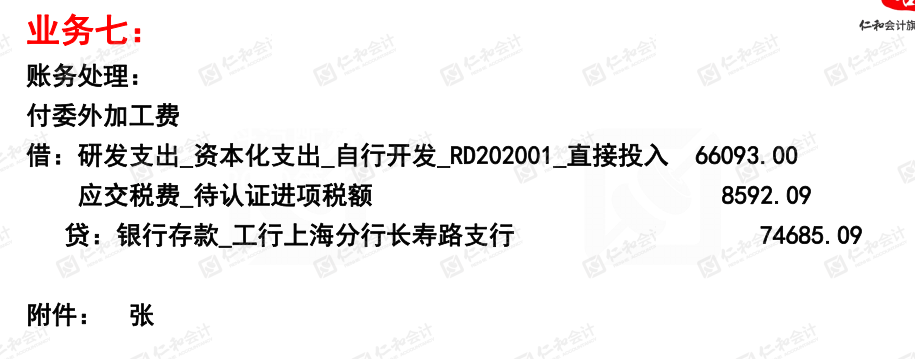

业务7:委外加工的研发支出,库存商品,研发支出-资本化支出-直接投入;;

业务

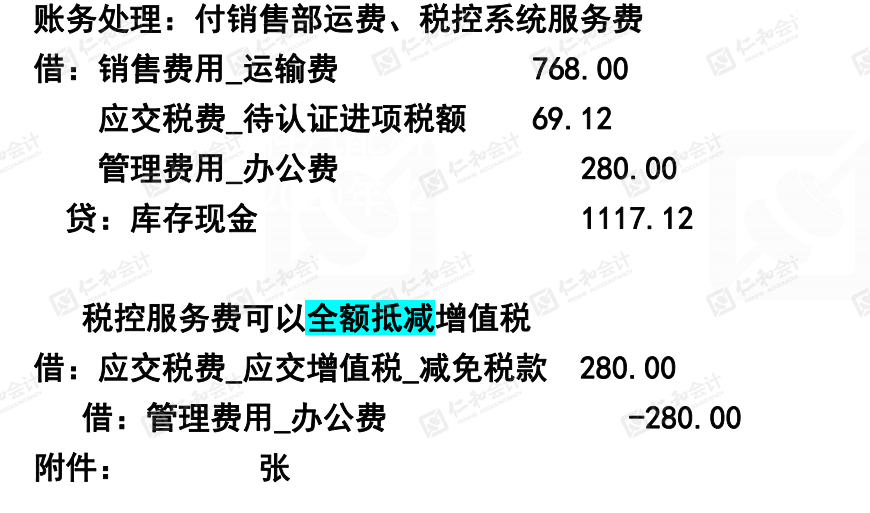

借:销售费用-办公费 264.15

应交税费-待认证进项税额 15.85

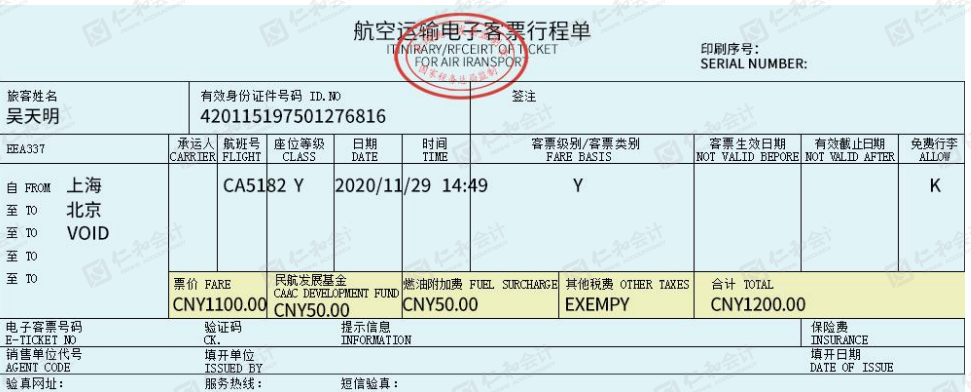

业务25:

航空票据,增值税的抵扣;=合计金额/1.09*0.09;=(票价+燃油附加费)/1.09*0.09;

业务33:

生产部门,生产人员社保公积金记入 制造费用,生产成本;

计提社保、公积金时,只考虑公司部分的;(缴纳社保公积金时,其他应收款-社保/公积金;)

业务36:

生产成本、主营业务成本,按产品划分会计科目;

原材料按产品类别划分会计科目;不需要具体到每个物料名称;

研发领用原材料,是否做进项税额的转出?不需要;

月底,结转本月领用材料,结转本月销售成本;

业务38:

不满足资本的研发支出,每月底结转到管理费用-研究费用;

研发支出-资本化支出,形成无形资产的,确定无形资产;

业务43:

业务44:

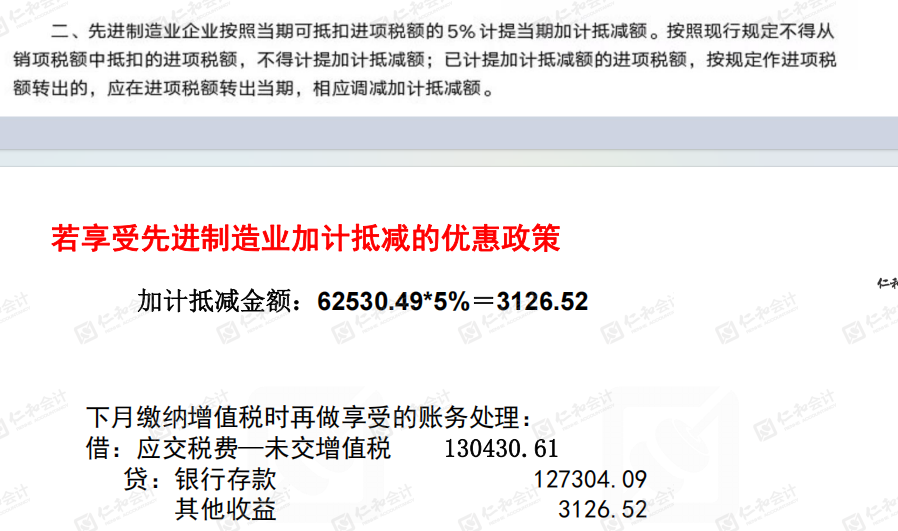

附加税计提按加计抵减后的金额为计税基础;

按月(时间线)总结:

10号前缴纳社保、公积金,借:应付职工薪酬-社保/公积金,其他应收款-代垫社保/公积金,贷:钱;

15号前交纳增值税,个税,附加税,

月底:计提折旧、摊销,工资、结转领料单、结转销售成本,结转本年利润;

待认证进项税额》进项税额;

年底:

1.损益类科目》本年利润;

2.应交税费-应交增值税下,所有的三季科目对冲结平;

一般纳税人,即使有专票,也不可抵扣,有哪些?

1.业务招待费的进项税额;

2.

越努力,越幸运!!!

good good study,day day up!!!

浙公网安备 33010602011771号

浙公网安备 33010602011771号