仁和会计-2024

1.利息收入

借:财务费用 -90;(注意:发生时财务费用在借方,且金额为负数;不写在贷方)

但在结转本期损益时,财务费用需放在贷方(无论金额是正是负);

2.工资

当月计提

借:管理费用/销售费用等

贷:应付职工薪酬-工资

次月发放

借:应付职工薪酬-工资

贷:银行存款

3.小微企业普通免税的做账

借:应交税费-应交增值税

贷:营业外收入

手工账:审核原始凭证》记账凭证》T型账》试算平衡表》资产负债表》利润表》 报税》装订凭证;

电子账:审核原始凭证》记账凭证》 自动生成报表》报税》装订凭证;

3月利润表:填写的是(试算平衡表)损益类科目;本年累计金额=期初+本期发生额 1月+2月+3月金额;损益类科目,无期初余额,期末余额,月末均结转到本年利润;

年初余额、年末余额、期初余额、期末余额;

期末结转:主营业务成本、其他业务成本、营业外成本、生产成本;(生产成本》库存商品;)

试算平衡表》利润表

试算平衡表》资产负债表;资产负债表-未分配利润(期末-年初)=利润表-净利润(本年累计金额)

卖货:经销(货发出去,则可确认收入;)、

联营(卖出去,才确认收入)、

专卖店(个人);

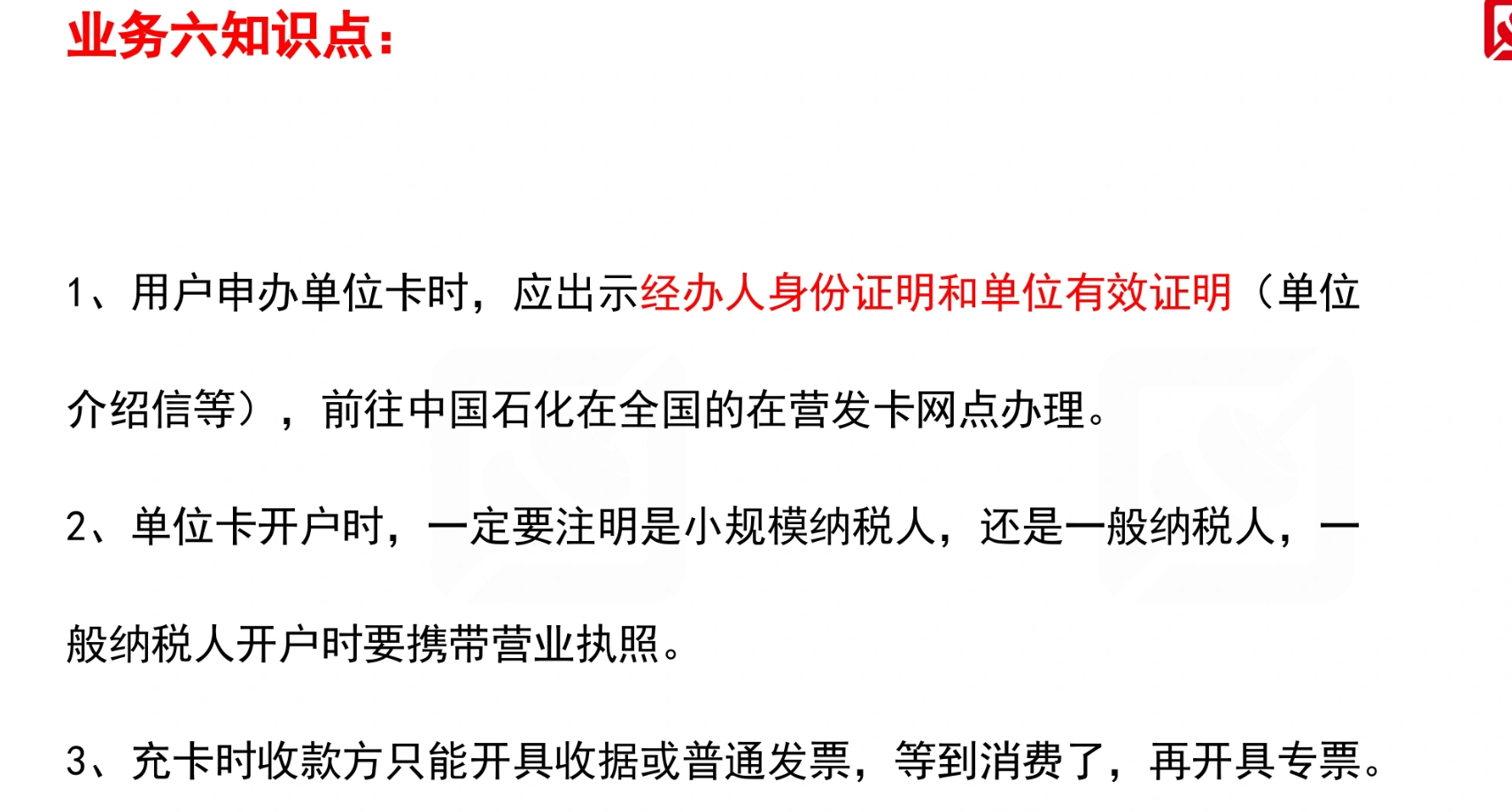

4.充值中国石化加油卡;

预付账款、银行存款; 费用;

5.存入保证金到银行需要做分录?

做,其他货币资金、银行存款;

货币资金=库存现金+银行存款+其他货币资金;;

汇票:商业承兑汇票、银行承兑汇票(开出后6个月,可兑现金);

承兑汇票,本质是一张有保证的欠条;(融资)

6.工资

应付职工薪酬-工资 = 应发工资 实发工资;

应发工资 包括个人社保+个人公积金+个税;

计提11月社保:借:xx费用,贷:应付职工薪酬-(单位设备);;

交11月社保:借:应付职工薪酬-(单位社保),其他应收款,贷:银行存款;;

计提11月工资: 借:管理费用、销售费用等,贷:应付职工薪酬-工资;;

发放11月工资:借:应付职工薪酬-工资 , 贷:银行存款,其他应收款-代垫社保、代垫公积金,应交税费-应交个人所得税;;

7.计提税;

借:应交税费-待认证进行税额;贷:应交税费-应交增值税(销项税额);

借:税金及附加,贷:应交税费-应交城市维护建设税、教育费附加、地方教费附加;

月底:

借:应交税费-应交增值税-进项税额 ,贷:应交税费-待认证进项税额;

8.交税

借:应交增值税-未交增值税,应交税费-应交城市维护建设税、教育费附加、地方教育附加;

借:应交税费-应交个人所得税;

贷:银行存款;

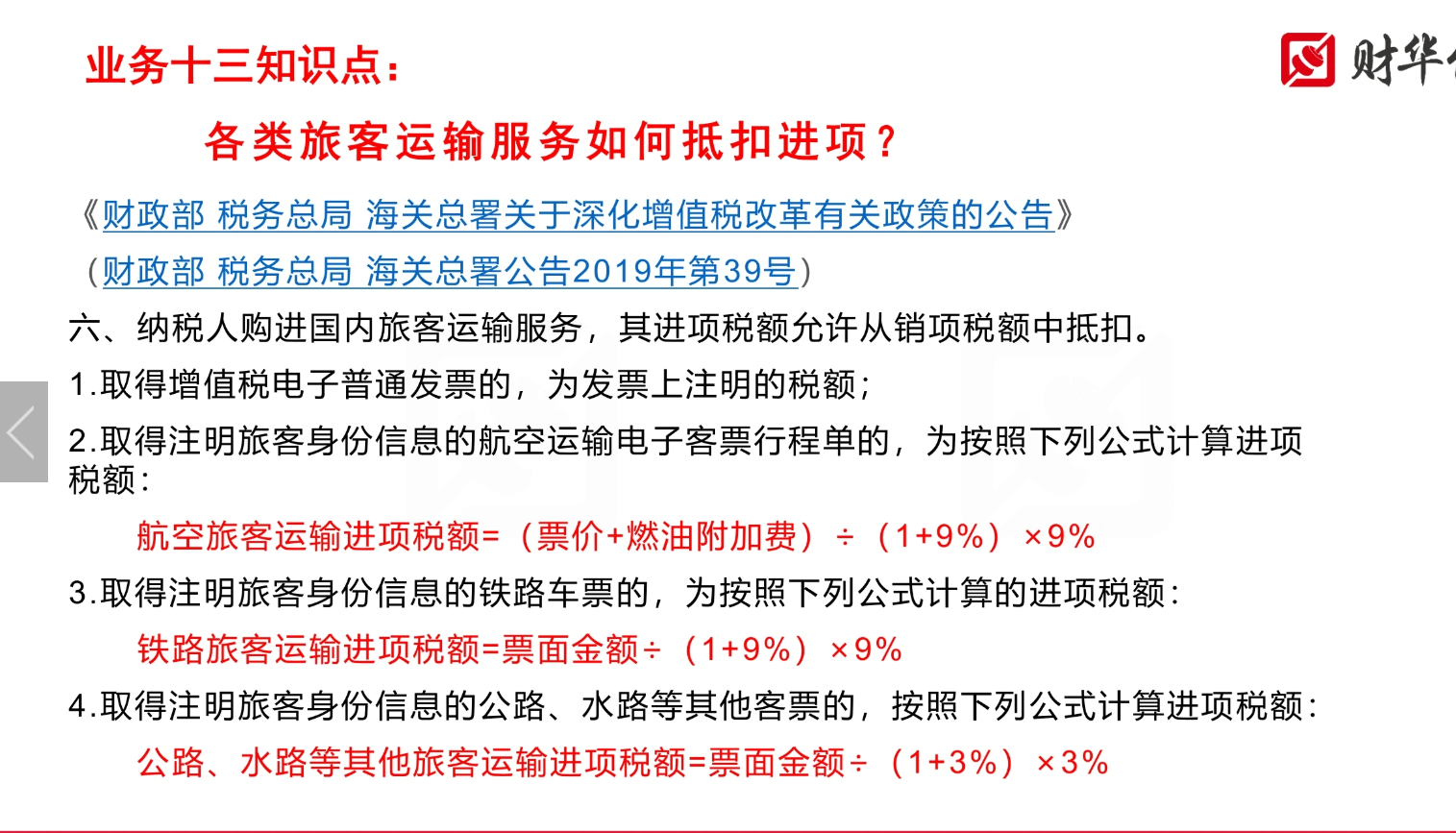

9.差旅费用

住宿费用专票,借:应交税费-待认证进项税额;

火车票; 铁路旅客运输进项税额=票面金额/(1+9%)*9%; 计入 应交税费-应交增值税-进项税额;应交税费-待认证进项税额(因为税务系统看不到该票,所以不计入此科目);

10.库存盘点

库存盘亏 ,待处理财产损益》管理费用、营业外支出;

货不见了,没有对应的销项。前期抵扣的进项要还给税务局,做进项税转出;

待处理财产损益是资产类科目;

库存盘盈 ,待处理财产损益》管理费用;

借:管理费用 -280

11.生产成本

生产成本按产品分;原材料;

12.增值税

一级科目:应交税费;

二级科目:应交增值税;

三级科目(借方):进项税额,转出未交增值税,已交税金,减免税额;

三级科目(贷方):销项税额,转出多交增值税,进项税额转出;

采购取得专票:应交税费-待认证进项税额 ;

销售货物开具发票:应交税费-应交增值税(销项税额);

月末(增值税2级科目余额为0):

1.勾选认证; 应交税费-待认证进项税额 》 应交税费-应交增值税(进项税额);

2.销项与进项比较;

a。(本月发生额)销>进;借:应交税费-应交增值税(转出未交增值税) 贷:应交增值税-未交增值税;

b。(本月发生额)销<进;借:应交税费-未交增值税 贷:应交税费-应交增值税(转出多交增值税);

年底(结转本年增值税):

借:应交税费-应交增值税(销项税额) (1-12月份合计)

应交税费-应交增值税(进项税额转出) (1-12月份合计)

贷:应交税费-应交增值税(进项税额)(1-12月份合计)

应交税费-应交增值税(转出未交增值税额)

13.所得税;

按季预缴;

借:所得税费用

贷:应交税费-应交所得税

本季应交所得税=年度(税前)利润总额*所得税率 - 以前季度已交所得税;

年度(税前)利润总额*所得税率 =截止到现在的月数;如缴纳第3几度的所得税,年度(税前)利润总额=1-6月的利润总额;

14.月度收入、费用结转;

合并结转、分开结转;分开结转好,可以看收入、费用合计;

15.年度结转未分配利润;

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 10年+ .NET Coder 心语 ── 封装的思维:从隐藏、稳定开始理解其本质意义

· 地球OL攻略 —— 某应届生求职总结

· 提示词工程——AI应用必不可少的技术

· Open-Sora 2.0 重磅开源!

· 周边上新:园子的第一款马克杯温暖上架

2020-12-10 python测试开发django(30)--admin后台多对多关系ManyToManyField

2020-12-10 python测试开发django(29)--admin后台一对多操作ForeignKey

2020-12-10 python测试开发django(28)--发送附件EmailMessage

2020-12-10 python测试开发django(27)--发送html格式邮件

2020-12-10 python测试开发django(26)--发送邮件send_mail

2020-12-10 python测试开发django(25)--表单提交之post修改密码

2020-12-10 python测试开发django(24)--表单提交之post登录案例