透视SAP差异核算实现

http://community.kingdee.com/pages/sapguru/blog/archive/2008/09/26/321777.aspx

http://space.itpub.net/10434724/viewspace-483569

1.标准成本法/计划成本法和实际成本法

以前,有的财务软件是到月末才计算出"实际成本",有人说这是一种很"无聊的实际成本法",因为它只是粗略迎合了财务核算需求,对成本管理来说意义不大,做不到成本管理要求的事前预算,事中控制,事后才分析。

中国会计准则规定:对存货的核算必须采用历史成本法(即实际成本法), 新会计准则<<企业会计准则第1号-存货>>规定,企业应当采用先进先出法、加权平均法(包括实时的移动平均法和月末加权平均法)或个别计价法确定发出存货的实际成本,并取消了后进先出法。如企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

SAP中很容易实现存货各种实际成本法和计划成本法的核算,那么企业究竟应该采用何种计价方法呢,这得视企业实际情况而定, 还有个标准成本法,推崇标准成本的会列举出标准成本法的好处,诸如:

(1).事前可由ERP系统计算出产品的标准成本方便产品报价或利润分析 ;

(2).事中可控制生产工单投料混乱,替代料频繁,供应商材料质量差,企业自身制造工艺不稳定造成废料,材料价格波动,员工生产效率低下,机器换模时间过长等问题并及时采取控制措施;

(3).方便分析各种差异, 促成成本控制目标实现。

*讨论计划成本法和标准成本法是否同一概念个人认为并不重要,如果非要区分,简单理解为,计划成本法针对物料计价,而标准成本法是一个完整的成本管理体系,标准成本体系请参考有关文献,以下不再区分计划成本和标准成本。

下面以石化集团炼化企业为例简介一下差异核算在SAP中的实现,在炼化行业,物料平时核算使用标准价,期末通过物料分类帐分摊差异实现实际成本价,同时达到财务核算和成本管理的需求.

由于BOM是X型的多投入多产出,主联产品的产出也不是恒定的,BOM实际只有参考意义,通过BOM和工艺路线层层上卷计算出成本意义不大,标准成本法下的材料差异、人工差异和制造费用等差异分析在炼化行业意义也不大,因此,在SAP系统中并不计算差异的明细种类(SAP预设置9种差异满足标准成本法下的差异分析,达到成本控制目的),只是在生产订单结算时结算出生产差异,由于订单涉及多个联产品产出,对于某生产订单必须满足两个公式才算结平:

(1).生产订单总投入生产费用 = 生产订单总产出 + 生产订单总结差

(2).单个联产品分摊到的生产费用 = 该联产品的产出 + 该联产品的生产成本结差

表1:SAP预设置的9种差异(Tcode:OKVG定义差异变式只列举出其中8种)

差异种类 | 差异描述 | 备注 |

SCRP | 废品差异 | 废品被视为差异 |

RSUV | 资源利用差异 |

|

REMV | 留存差异 |

|

QTYV | 输入数量差异 |

|

PRIV | 输入价格差异 |

|

OPPV | 输出价格差异 |

|

MXPV | 混合价格差异 |

|

LSFV | 批量差异/固定成本差异 | OKVG未列出 |

INPV | 留存输入差异 |

|

从另一角度实现标准成本法的直接材料和人工等差异 | ||

在工单结算时,通过Tcode:KEI1定义PA传输架构可以方便地将初级成本要素分配到这些差异种类,满足明细差异分析的需要。SAP还提供了同时满足变动成本法和完全成本法的解决方案,下面仅讨论

2.SAP差异核算

一.材料差异来源和差异科目设置

物料使用标准成本核算的制造行业的材料成本差异主要产生于采购过程和生产环节,对于原材料、辅助材料、包装物和低值易耗品差差主要来自采购,对半成品和产品来讲,差异主要来自生产,物料差异分类有很多分法,下面根据个人经验列举两种:

差异按物料交易分:

q I.物料移动价差:

q (a).采购收货时,采购订单价格和当期标准价格不同产生的差异

q (b).物料工厂间转移或A物料转储为B(如降级)产生的差异

q (c).期初初始化库存差异

q (d).退货差异等

采用标准价的物料移动只要核算原始方和目标方价格不一,就会出现差异。

q II.发票价格差异和汇率差异:

q 发票校验由于价格变更会产生价差和汇差

q III.重估库存和价格变更差异

q SAP中MR21或 CKMPRPN/CKME价格变更产生的差异或MR22重估库存差异

q IV.生产成本结算差异

q 生产成本结算差异 = 生产成本投入-生产成本产出,主要针对半成品和产成品。

差异按SAP物料分类帐分:

I.单层差异和多层差异

单层差异指物料本身产生的差异,理解多层差异前先明白"Input/Output Material" 投入和产出物料,比如投入原料的消耗差异往产出半成品/成品上卷即形成多层差异。设想一下某企业BOM多达9层,原料的差异一直通过中间产品最后才上卷到产成品,手工记帐时代需要多大工作量?在炼化行业虽然BOM层次不多,但回流物造成的多层循环和联产品的多层差异分摊通常会出问题遗留巨额未分摊差异,正因为如此,有人曾相让中间产品使用固定价将原料差异多层直接分摊到产品的思路解决巨大未分摊差异。

II.价格差异和汇率差异

SAP将收货和发票校验前的汇率差异和采购价差一样处理,发票校验后确定的实际应付后发生的汇率差异才作为财务费用处理,因此,发票校验前的汇率差异也可配置直接使用材料采购差异核算(配置见:SE16:V_169P_PK),某人却认为汇率差异都应进入财务费用(总有人喜欢抬杠,SAP它老人家都认为进材料成本合适,很合理呀,哎,抬出sap的国际惯例都压他不倒!)。

III.期初差异和收据差异与消耗差异和期末差异

只要企业的存货必定经常处于消耗和补充循环周转状态,关于材料成本差异的分摊有以下两个公式:

本月材料成本差异率=(期初材料成本差异+本月收据成本差异)÷(月初存货计划成本+本月收入材料的计划成本)×100%

本期消耗应负担的成本差异 = 消耗材料的计划成本×材料成本差异率

= (期初材料成本差异+本月收据成本差异)* 本期消耗数/

(期初库存数 + 本期收据数)

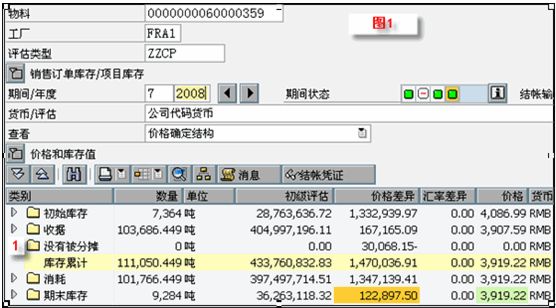

因为当期只有一个标准价,所以见图1,Tcode:CKM3查看物料某期的差异分摊情况,期初差异和本期收据差异根据数量在本期消耗和期末库存中分摊,显然,SAP物料分类帐的差异分摊符合国内成本核算,并且,多层差异分摊的方式原则上应该更加合理。

按照SAP严谨的逻辑,即使物料使用实际成本核算(比如移动平均价),有时也会产生差异...

那么如何处理移动价差异和标准价+物料分类帐的异常未分摊差异更加合理呢?

To be continued...

未分摊/不包括等异常差异现阶段处理方式按照物料来源确认:

(1) 对于发科研订单的差异,运行物料帐后手工计入科研订单中;(内部订单不象生产工单,因无输出物料则形成未分摊差异,手工转走,实施ERP后还要如此折腾,太不容易了)

(2) 对于盘盈盘亏产生的差异,运行物料帐后先结转至待处理财产损溢科目,然后转至管理费科目;

(3) 对于发成本中心差异,(a)由于生产车间部分消耗用物料差异,直接结转至主营业务成本;(b)SL分公司领用物料也会存在差异,直接手工结转至自制半成品-其他科目中;

(4) 事业部间互供流程产生的差异,物料帐运行后转入"主营业务成本-差异"科目(业务范围为空)。

(5) 销售成本差异,转入"主营业务成本-差异"科目。

(6) 系统运行尾差,转入"主营业务成本-差异"科目。

(7) 分公司在业务范围拆分时,针对事业部之间互供物料进行数据拆分,造成此部分物料每月运行出现差异,月末手工转入"主营业务成本-差异"科目。(8)移动价 产生的差异如有库存MR22还原到存货,如果很多物料,那就累死, 郁闷,看了差异就寒心, 上ERP比没有ERP时核算还累, 实乃人间惨剧...

多注:固定成本与可变成本的含义

一、固定成本也称"固定费用",是变动成本的对称。 固定成本是指在一定的范围内不随产品产量或商品流转量变动的那部分成本。 1、固定成本大部分是间接成本,如企业管理人员的薪金和保险费、固定资产的折旧和维护费、办公费等。当产品产量或商品流转量的变动超过一定的范围时,固定费用就会有所增减。所以,固定成本是一个相对固定的概念,我们称之为"相对固定成本"。固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量增减。 2、固定成本是不管生不生产都会发生的成本,比如折旧。变动影响而能保持不变的成本。

二、变动成本是指成本总额随着业务量的变动而成正比例变动的成本。 变动和固定的生产成本是一种成本计算方法。 1、变动成本法又称直接成本法。是指产品成本只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用,而把固定性制造费用作为当期的期间成本,全额列入损益表,作为当期销售收入的一个扣减项目。 2、完全成本法是指在产品成本计算中产品成本包括了全部生产成本(变动和固定的生产成本)的一种成本计算方法。