【笔记】财务知识点总结

- 1. 企业的三种形式

- 2. 财务基础概念

- 3. 财务指标

- 3.1. 关键指标

- 3.1.1. 营业收入, operating revenue

- 3.1.2. 主营业务利润, Income from main operation

- 3.1.3. *营业利润, Sales profit

- 3.1.4. 利润总额, Total profits

- 3.1.5. 净利润, Net income

- 3.1.6. 归母净利润, net income attributable to shareholder

- 3.1.7. 净资产收益率, Rate of Return on Common Stockholders’ Equity, ROE

- 3.1.8. 扣非净利润, Net profit excluding extraordinary profit and loss

- 3.1.9. 毛利率, Gross Profits Ratio

- 3.1.10. 每股收益(EPS)

- 3.1.11. 股息率, Dividend Yield Ratio

- 3.2. 财务风险

- 3.1. 关键指标

- 4. 附录

1. 企业的三种形式

-

独资企业(个人业主制)

- 国有独资

- 外资

- 个人独资(家族企业)

-

合伙制企业

通过书面的约定,划分利益分配或损失承担等责任。

-

公司制企业(有限责任制 + 股份, 即incorporated, Inc.)

公司是一个与所有者分离的法律实体。

- 私人公司, LTD:公司的所有权集中在少数人手里

- 上市公司, PLC:公司的所有权分散在成千上万人手里

举个例子,某村民在村口开了个小型超市,超市赚来的钱就相当于他自己赚到的钱,而超市欠别人的货款,也就相当于他自己欠别人的债。如果超市恶意拖欠别人的钱就是不给,那么法官就可以判决让此人把自己的财产都拿出来还债。

无限公司最大的优势就是维护成本比有限公司低,只要每年做账报税,是不是持牌不重要。问题也很突出,对公司负债连带无限责任。

有时候这类企业也会拥有有限责任的合伙人。举个例子,张三和李四两人是好朋友,张三做菜的本领很强,而李四会搞运营,于是两人合伙开了个饭店,可惜他们手头资金不足,于是问王五借了些钱,三人商定,这点钱就算是王五入股了。由于王五并不直接参与饭店的日常运作事务,所以他就属于有限责任合伙人,其它两人则是无限责任的。忽然一天,也不知怎么这么倒霉,饭店爆发了大规模的食物中毒,于是警察来抓人了,理所当然把张三和李四两人给抓了起来,但并不需要抓王五,只要简单问两句就行。

1.1. 公司制度有三大优点

- 首先是股东的有限责任;

- 其次是便于买卖公司的所有权而不破坏公司的经营,因为公司的所有权和经营权已经分离了,作为公司股东并不一定要参与公司的运营,而负责运营公司的人也并不一定要拥有公司的股份。

- 最后,可以将公司看作是一个独立的存在,即使它的创建者已经不在这个世上,也并不妨碍公司本身的存在,这样一来公司的健康状况就只和经营业绩有关了。

1.2. 企业为什么要上市

企业上市最主要的理由是为了融资,或者说圈钱,但“圈钱”这个词有贬义,因此最好使用“融资”这个中性词。很多公司在高速发展期需要大量的资金,但仅凭它自身那点利润,可能要到猴年马月才能把钱凑齐,这时候很可能机会早就溜走了。

此时要么向银行贷款,中国的企业大多都是向银行贷款融资,要么就是从资本市场融资。从股市融资有一项远比银行贷款好的特点,那就是银行的钱是要还的,这是债务,投资者的钱并不一定要还,等到公司赚了钱再分红也无妨,甚至从不分红也可以,例如巴菲特的哈撒韦就从不分红。明眼人一下就看出来,实际上投资股市的风险是极大的。

企业融资最主要的理由是扩大业务,增加利润。通过铁路公司的例子我们可以很好的理解,假设某公司经营着从A地到B地的铁路,由于很赚钱因此老板打算把路通到C地,但是建设的费用非常高,仅仅通过现在的收入可能要N年之后才能把钱集齐,到时候路的建设费用又涨上去了,另外铁路的特点也决定了,你不能先建 10%的路就期望能够获得10%的业务,实际上即使你建成了90%的路,你的新增业务还是零,因此唯一的办法就是把钱在一开始就凑齐,然后把路100%建成,除了融资没有别的办法可以做到这一点了。在19世纪的美国,铁路公司的上市是华尔街大发展的主要动力。

企业融资最主要的理由是扩大业务,增加利润。通过铁路公司的例子我们可以很好的理解……假设某公司经营着从A地到B地的铁路,由于很赚钱因此老板打算把路通到C地,但是建设的费用非常高,仅仅通过现在的收入可能要N年之后才能把钱集齐,到时候路的建设费用又涨上去了,另外铁路的特点也决定了,你不能先建 10%的路就期望能够获得10%的业务,实际上即使你建成了90%的路,你的新增业务还是零,因此唯一的办法就是把钱在一开始就凑齐,然后把路100%建成,除了融资没有别的办法可以做到这一点了。在19世纪的美国,铁路公司的上市是华尔街大发展的主要动力。

通过以上这个例子我们可以发现,上市公司的业务大多是可以通过增加资金投入而扩张的,凡是不能通过增加资金投入而扩张的企业一般就不上市,例如,人人都知道律师很赚钱,但很少有律师事务所上市,因为你不可能投入1个亿,买入100个新鲜的高级律师,然后把业务增加十倍,所以律师事务所大多是合伙制企业。(国外也有律师事务所上市的例子,它们的办法是建立律师连锁店)律师增加业务的主要方式是建立名声,而名声是花钱也买不来的。饭馆大多都是独资企业或合伙制企业,那些凡是打算上市的饭馆,几乎都是说自己要开设连锁店,否则的话,实在没有理由融资。

一家企业是否需要资金来扩张业务增加利润?公司在上市之后拿到了钱,那么它的业务是否真的提升了?还是越来越差了?这光看股价K线图是不能预先知道的,所以我们才一定要看公司的账目,其实公司的账目极其复杂繁琐,我们看不到也没必要看,好在上市公司在每个季度都要公布一个简化的总结账目,或者叫财务报告,这对我们而言已经够了。

1.3. 上市公司财务作假怎么办?

这个问题是很多人都担心的,最好的办法是千万不要和这类作假的公司打交道,买他们的股票是万万不能的。财务作假是一个全球性的问题,安然事件、世通事件等等,这些著名的大公司最后都因为财务作假被揭发而破产。

我们应该怎么去防范那些作假的公司呢?解决办法很简单,如巴菲特、彼得林奇、林园等等所说的,买那些简单公司的股票,所谓简单公司是指其业务非常容易理解,因为任何作假的第一步就是把事情搞复杂,谁都知道简单的事情是没办法作假的,所以我们投资那些简单的容易理解的公司,那么上当的可能性极小。对那些没有实际收益,只是靠贩卖“幻想概念”为生的公司,更是不能碰。

就拿安然丑闻为例,最初安然公司只是个输送管道天然气的公用事业公司,业务非常简单,虽说不一定能赚大钱,但好好的活到今天是没问题的。但其老板打算把自己打造成全方位的巨头,于是举债收购,买了一大堆连自己都搞不清楚的业务,由于正赶上互联网泡沫,还高价买下了不赚钱的网络宽带等等,此时的安然已经复杂到没人能够理解的地步了。公司借的债务总要还的,即使不还,至少利息要付,但买下来的那些业务没亏钱就不错了,哪里能够盈利?搞到最后没办法,只能修改财务报告。这告诉了我们一项重要事实:上市公司财务作假并不是为了故意骗钱,而是为了延长自己的死亡时间,不作假的话早完蛋了,作假好歹还能多活几天。

2. 财务基础概念

误区:资产不是净资产!

一般人最容易犯的错误是误认为资产就应该是净资产,这是两个概念,要知道资产是可以通过简单的借债而增加的。所以说,要看某人是不是真的有钱,光从资产状况上是看不出来的,因为谁知道他的负债率是多高呢?看到某人开着轿车,而另一人骑着自行车,你就不能简单的认为前者比后者更有钱。凡是金融骗子都知道,行骗要成功,就一定要把自己的资产包装起来,至于净资产么,反正别人也看不见。那些受骗上当的人,最喜欢说的借口是:我看他们在这么高档的地方办公,我想总是有实力的大公司吧。然后就这么上当,买了所谓的原始股,等待去美国上市了。

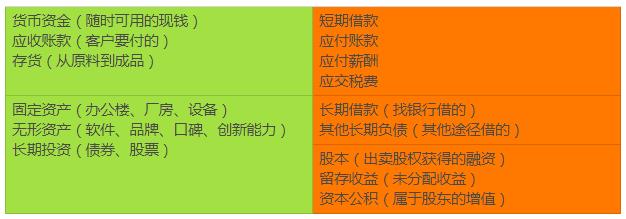

2.1. 资产负债表

Assets

- 流动资产

- cash & 现金等价物(Equivalents)

- 应收账款, Trade receivable

- 预付款, Prepaid expenses

- 存货, Inventory

- 长期资产

- PPE, 固定长期资产

- Propety, 土地(及附着物,如大楼)

- plant, 厂房

- equipment, 设备(注意,存在折旧)

- 长期投资

- Financial assets

- Investment in affiliates, 对

联营企业投资(>20% & <50%)<=20%, 归为金融资产>=50%, 则作为子公司,并入母公司报表

- 递延所得税资产, Deferred tax assets

- 无形资产

- 版权,商标,特许经营权……

- goodwill, 商誉

- PPE, 固定长期资产

Liability

- 流动负债

- 应付账款(Accounts/Trade payable, 一般由赊购产生)

- Unearned revenue, 预收账款

- 金融负债,如发行的票据

- Long-term debt, 例如 bonds payable

- Income taxes payable, 如公司债券

- 递延税款贷项, Deferred tax liabilities

Equity

- Capitcal

- Additional paid-in capital, 股本溢价

- Retained earnings, 留存收益(不用与作为红利分配的)

- OCI, other comprehensive income, 4+1

-

Foreign curency translation gains and losses. 汇兑损益

这不是Foreign curency transaction——美元兑换人民币带来的损益,这个直接记录在报表中。

而是例如:华为在美国的子公司,把报表合并进入华为集团时,带来的损益。

-

DB养老金计划(不同于DC)

-

Unrealized gains and losses...

-

不动产重估,带来的重估增值

-

AFS, available-for-sale, 可供出售的金融资产

-

2.2. 损益表

我们可以把企业想象成一头大肥猪,资产负债表就是指这头猪现在有多重,损益表就是指这头猪的肉能够长多快。

损益表是对一段时间内业绩变化的描述,例如本表中是指某月度的情况。

-

把不同时期的损益表放在一起阅读,就能看出这家企业的情况正在向什么方向转变,是变好还是变坏。

-

把不同公司的损益表放在一起阅读,就能看出这些公司的实力区别。

例如,毛利率这个概念非常重要,凡是毛利率逐渐走高的企业就说明它的产品供不应求,可以掌握产品的定价权。

如果毛利不停的下降,就说明必定出了问题,可能产品已经供大于求,不得不进行价格战。

2.3. 现金流量表

还是用大肥猪的例子来解释,资产负债表告诉你猪现在有多重,损益表告诉你猪肉长得有多快,而现金流量表则告诉你这些肉都长在那儿了,如果猪减肥了,那么哪儿的肉没了。

现金流量表另一项意义在于,由于财务报表是以权责发生制为基础编制的,因此损益表里的销售收入并不一定真的收到了钱,销售成本也并不一定把钱花出去了,就好比被拖欠工资的农民工,应收工资是有的,只是拿不到手,还是白费,这就需要有专门的工具来描述钱的动向。

3. 财务指标

3.1. 关键指标

3.1.1. 营业收入, operating revenue

3.1.2. 主营业务利润, Income from main operation

该项目并不在财务表中单独体现。

主营业务利润 = 主营业务收入 - 主营业务成本 - 主营业务税金及附加

通常情况下,企业的主营业务利润应是其利润总额的最主要的组成部分,其比重应是最高的,其他业务利润、投资收益和营业外收支相对来讲比重不应很高。如果出现不符常规的情况,那就需要多加分析研究。

主营业务利润是企业全部利润中最为重要的部分,是影响企业整体经营成果的主要因素。

备注:财政部2006年发布的新会计准则不再单独列示主营业务收入和其他业务收入,而是统称为“营业收入”。这一方面是基于市场经济中企业经营内容呈多元化发展,不同经营业务收入相当,主营业务与其他业务的界限已经非常模糊;另一方面也是我国新会计准则体系与国际准则的趋同。

3.1.3. *营业利润, Sales profit

营业利润是企业在其全部销售业务中实现的利润,又称销售利润,它包含主营业务利润。其计算公式是:

营业利润 = 主营业务利润 + 其他业务利润 - 营业费用(销售费用) - 管理费用 - 财务费用

其中:其他业务利润 = 其他业务收入 - 其他业务支出

可见,其他业务收入、其他业务支出、营业费用、管理费用和财务费用是否参与计算,体现了主营业务利润与销售利润的根本区别。换句话说,主营业务利润只是销售利润(营业利润)的一个组成部分。

3.1.4. 利润总额, Total profits

利润总额 = 营业利润 + 营业外收入 - 营业外支出

3.1.5. 净利润, Net income

净利润 = 利润总额 - 所得税

可供分配的利润 = 净利润 + 年初未分配利润

3.1.6. 归母净利润, net income attributable to shareholder

归属于母公司股东的净利润。企业创造出来的净利润当然是属于股东,只是这些股东是母公司的,还是少数股东的(还记得吗,如果控股子公司,报表合并,但利润需要划分)。

举个栗子,A母公司(净利润为1000万)控股2个公司B(净利润为300万)和C(净利润为500万)。其中A持有B100%股份,A持有C80%股份。

归属于母公司股东的净利润 = 1000*100% + 300*100% + 500*80% = 1700

3.1.7. 净资产收益率, Rate of Return on Common Stockholders’ Equity, ROE

ROE = 净利润 / 净资产

假设你准备开一家超市,商铺租金、装修、货架、进货等投入共100万元,一年之后除去员工开支、税收、水电费等一共挣了20万元。这时候可以说净资产收益率为20%,即ROE=净利润/净资产:20万/100万=20%。

第二年继续经营,生意和往常一样,还是挣了20万元。第二年超市的净资产是初始投入的100万元加上第一年的利润20万元,共120万元。计算第二年净资产收益率,净利润/净资产:20万/120万=16.7%。

假设继续这样经营十年,生意和往常一样,第十年还是挣20万。第十年超市的净资产是初始投入的100万元加上前九年的利润180万元,共280万元。计算第十年净资产收益率,净利润/净资产:20万/280万=7.1%。

如果想要超市的净资产收益率一直维持在20%,那么第二年超市需要挣12020%=24万元,第十年需要挣1001.2^9*20%=103万元。

“公司能够创造并维持高水平的ROE是可遇而不可求的,因为这样的事情实在太少了!当公司的规模扩大时,维持高水平的ROE是极其困难的事。” ——巴菲特

财译是这么来解释净资产收益率(ROE)的:

净资产收益率,就是每100元股东的钱,一年可以赚回多少钱?净资产收益率=15%,就表示每100元股东的钱,一年可以赚回15块。

所以,如果你把钱买了理财产品,年化收益率4.5%,这也是一个净资产收益率的形式。银行定期存款的利率也是净资产收益率的形式。

3.1.8. 扣非净利润, Net profit excluding extraordinary profit and loss

扣非净利润,也称归母扣非净利润,全称为归属于上市公司股东扣除非经常性损益的净利润,通常是指上市公司净利润剔除少数股东损益及非经常性损益后的净利润。

扣非净利润同比增长率是指某一期间的扣非净利润与其去年同期的扣非净利润比较,增长或下滑的程度。

3.1.9. 毛利率, Gross Profits Ratio

销售毛利率 = (销售收入 - 销售成本)/ 销售收入

- 衡量生产企业的生产活动收益,但不考虑其他成本

- 一般企业的标准值为15%

3.1.10. 每股收益(EPS)

EPS = 税后总利润(也就是净利润) / 总股本

3.1.11. 股息率, Dividend Yield Ratio

股息率(也叫股利收益率)是股息与股票价格之间的比率。在投资实践中,股息率是衡量企业是否具有投资价值的重要标尺之一。

成长型公司1.5%~2.5%之间都行,成熟期公司3.5%左右比较合适。

股息率也是挑选其他类型股票的参考标准之一。决定股息率高低的不仅是股利和股利发放率的高低,还要视股价来定。例如两支股票,A股价为10元,B股价为20元,两家公司同样发放每股0.5元股利,则A公司5%的股息率显然要比B公司2.5%诱人。

3.2. 财务风险

流动比率、速动比率和现金比率的相互关系:

- 以全部流动资产作为偿付流动负债的基础,所计算的指标是流动比率;

- 速动比率以扣除变现能力较差的存货和不能变现的待摊费用作为偿付流动负债的基础,它弥补了流动比率的不足;

- 现金比率以现金类资产作为偿付流动负债的基础,但现金持有量过大会对企业资产利用效果产生副作用,这项指标仅在企业面临财务危机时使用,相对于流动比率和速动比率来说,其作用力度较小。

速动比率同流动比率一样,反映的都是单位资产的流动性以及快速偿还到期负债的能力和水平。一般而言,流动比率是2,速动比率为1。但是实务分析中,该比率往往在不同的行业,差别非常大。

速动比率,相对流动比率而言,扣除了一些流动性非常差的资产,如待摊费用,这种资产其实根本就不可能用来偿还债务;另外,考虑存货的毁损、所有权、现值等因素,其变现价值可能与账面价值的差别非常大,因此,将存货也从流动比率中扣除。这样的结果是,速动比率非常严格的反映了一个单位能够立即还债的能力和水平。

3.2.1. 资产负债率, Debt Asset ratio

资产负债率是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小, 反映了债权人向企业提供信贷资金的风险程度, 也反映了企业举债经营的能力。

资产负债率 =(负债总额 ÷ 资产总额)× 100%

- 资产负债率能够揭示出企业的全部资金来源中有多少是由债权人提供。

- 从债权人的角度看,资产负债率越低越好。

- 对投资人或股东来说,负债比率较高可能带来一定的好处(财务杠杆、利息税前扣除、以较少的资本投入获得企业的控制权)。

- 从经营者的角度看,他们最关心的是在充分利用借入资金给企业带来好处的同时,尽可能降低财务风险。

- 一般认为,资产负债率的适宜水平是40%~60%

- 企业的负债比率应在不发生偿债危机的情况下,尽可能择高。

企业资产负债率的增长,首先要看企业当年实现的利润是否较上年同期有所增长,利润的增长幅度是否大于资产负债率的增长幅度。如果大于,则是给企业带来的是正面效益,这种正面效益使企业所有者权益变大,随着所有者权益的变大,资产负债率就会相应降低。其次要看企业净现金流入情况。当企业大量举债,实现较高利润时,就会有较多的现金流入,这说明企业在一定时间内有一定的支付能力,能够偿债,保证债权人的权益,同时说明企业的经营活动是良性循环的。

3.2.2. 流动比率, Current Ratio

流动比率 = 流动资产 ÷ 流动负债

流动比率越高,说明资产的流动性越大,短期偿债能力越强。不过,由于各行业的经营性质不同,对资产的流动性的要求也不同。例如,商业零售企业所需的流动资产,往往要高于制造企业,因为前者需要在存货方面投入较大的资金。另外,企业的经营和理财方式也影响流动比率。

过高的流动比率,说明企业有较多的资金滞留在流动资产上未加以更好的运用,如出现存货超储积压,存在大量应收账款,拥有过分充裕的现金等,资金周转可能减慢从而影响其获利能力。有时,尽管企业现金流量出现红字,但是企业可能仍然拥有一个较高的流动比率。

3.2.3. *速动比率, Quick Ratio

速动比率 = 速动资产 / 流动负债

- 速动资产 = 流动资产 - 存货

- 或:速动资产 = 流动资产 - 存货 - 预付账款 - 待摊费用

- 或:速动资产 = 货币资金 + 交易性金融资产 + 应收账款 + 应收票据 + 其他应收款

计算速动比率时,流动资产中扣除存货,是因为存货在流动资产中变现速度较慢,有些存货可能滞销,无法变现。

至于预付账款和待摊费用根本不具有变现能力,只是减少企业未来的现金流出量,所以理论上也应加以剔除,但实务中,由于它们在流动资产中所占的比重较小,计算速动资产时也可以不扣除。

传统经验认为,速动比率维持在1:1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。

- 速动比率过低,企业的短期偿债风险较大

- 速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本

但以上评判标准并不是绝对的。实际工作中,应考虑到企业业的行业性质。例如商品零售行业,由于采用大量现金销售,几乎没有应收账款,速动比率大大低于1,也是合理的。相反,有些企业虽然速动比率大于1,但速动资产中大部份是应收账款,并不代表企业的偿债能力强,因为应收账款能否收回具有很大的不确定性。所以,在评价速动比率时,还应分析应收账款的质量。

3.2.4. 现金比率, Currency Ratio

现金比率 = (现金 + 有价证券) / 流动负债

运用此公式时需要注意,现金比率不考虑现金收到以及现金支付的时间。

4. 附录

4. ST股票什么意思

意即“特别处理”。该政策针对的对象是出现财务状况或其他状况异常的。1998年4月22日,沪深交易所宣布,将对财务状况或其它状况出现异常的上市公司股票交易进行特别处理(Special treatment),由于“特别处理”,在简称前冠以“ST”,因此这类股票称为ST股。

- 如果哪只股票的名字前加上ST,就是给市场一个警示,该股票存在投资风险,一个警告作用,但这种股票风险大收益也大。

- 如果加上*ST那么就是该股票有退市风险,希望警惕的意思,具体就是在4月左右,公司向证监会交的财务报表,连续3年亏损,就有退市的风险。

所谓“财务状况异常”是指以下几种情况:

- 最近两个会计年度的审计结果显示的净利润为负值。

- 最近一个会计年度的审计结果显示其股东权益低于注册资本。也就是说,如果一家上市公司连续两年亏损或每股净资产低于股票面值,就要予以特别处理。

- 注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告。

- 最近一个会计年度经审计的股东权益扣除注册会计师、有关部门不予确认的部分 ,低于注册资本。

- 最近一份经审计的财务报告对上年度利润进行调整,导致连续两个会计年度亏损。

- 经交易所或中国证监会认定为财务状况异常的。

“特别处理”的交易规则:

-

股票报价日涨跌幅限制为涨幅5%,跌幅5%

-

股票名称改为原股票名前加“ST”,例如“ST钢管”

-

上市公司的中期报告必须经过审计

- 由于对ST股票实行日涨跌幅度限制为5%,也在一定程度上抑制了庄家的刻意炒作。

- 不过,大多数ST股主要是经营性亏损,那么在短期内很难通过加强管理扭亏为盈。

浙公网安备 33010602011771号

浙公网安备 33010602011771号