保险相关

家人保险配置

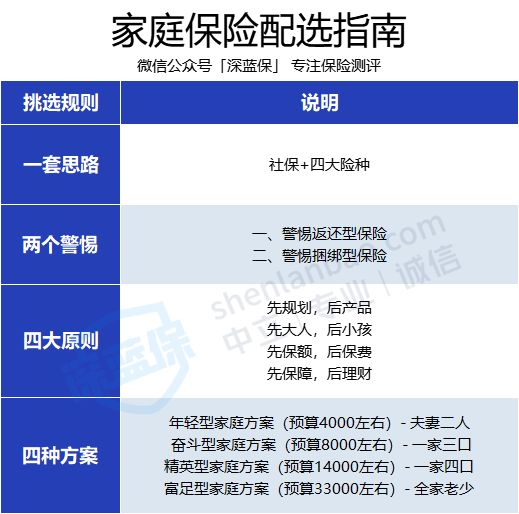

一套思路,两个警惕,四大原则,四种方案。

一套思路

必备保险有哪些?分别有什么作用?适用于哪些人?

我已经将最重要的信息都整理出来了:

两个警惕

如果大家在挑选产品时看到返还型和捆绑型产品一定要提高警惕,一不小心就会踩坑,轻则损失几千,重则保障缺失损失几十万

1、警惕返还型保险

2、警惕捆绑型保险

四大原则

原则一:先规划,后产品

先规划,后产品是指,在看产品前需要搞清楚:我需要哪些保障?为谁买?有多少预算?......

原则二:先大人,后小孩

这原则通俗理解就是:谁负责赚钱,就先给谁买保险

原则三:先保额,后保费

保额是保险公司可以赔给我们的钱,如果过低,保险就会失去意义了。

原则四:先保障,后理财

在一个家庭的财务规划中,重疾险、医疗险等保障险种,永远比理财险更重要。

四种方案

接下来,我直接用四个家庭的方案来带大家进行实操,

- 年轻型家庭方案(预算4000左右)- 夫妻二人

- 奋斗型家庭方案(预算8000左右)- 一家三口

- 精英型家庭方案(预算14000左右)- 一家四口

- 富足型家庭方案(预算33000左右)- 全家老少

百万医疗险

参考链接:

重疾险

参考链接:

老人买保险

注意的坑:

1)忽略健康告知

2)忽悠老人买保费昂贵的年金险

3)保费倒挂的重疾险

意外险

这就是意外险的作用,价格便宜,保障实用,是我们为爸妈买商业保险的首选。需要注意的是:年龄的限制需要考虑,保费的差异

医疗险/防癌医疗险

所以如果能买,优先考虑为爸妈买上百万医疗险,如果身体健康,65岁之前都还有百万医疗险可以选。

但如果父母因为健康或年龄问题,买不了百万医疗险;也可以考虑防癌医疗险,重点保障癌症治疗费用。

重疾险/防癌险

相较于医疗险,重疾险的保费要高的多,而且年纪越大保费越高。

如果你预算足够,实在想给父母一个保障,可以考虑价格便宜的消费型重疾险

但给父母买重疾险,一定要注意:

- 1)不要买保费倒挂的产品,原因前面已经说过了,可以回过头去看,这里不再多说。

- 2)可以选择高性价比的消费型重疾险。

- 3)自己了解保险知识,线上买产品会比线下买便宜一些。

如果父母因为健康或年龄的问题,买不了重疾险,或者觉得太贵了,也可以考虑防癌险。

防癌险就是重疾险的简化版,只会针对癌症;如果不幸罹患癌症,保险公司就会赔付一笔钱,随你用。

小结:

给父母买保险一定要注意健康告知,记得提前了解父母的健康情况,买了保险以后记得和父母说。

建议父母的保险配置顺序是:医保 > 意外险 > 医疗险(防癌医疗险)> 重疾险(防癌险)>年金险

参考方案

李先生只有3000元的预算,目前父亲健康状况良好,但母亲有3级高血压和冠心病。

父母保险需要注意的问题

1、给父母买保险前要体检吗?

答:完全没必要。

买完保险,过了等待期后,要记得定期带父母去体检,早发现早治疗。

2、如果身体有小毛病怎么办,如何带病投保?

1)合理健康告知:

- 有问就答,不问不答

- 注意问询的时间范围

- 提前准备病历

2)选择疾病专属产品

3)线上投保健康告知没过,可以尝试智能核保与人工核保

再次强调,健康告知直接影响理赔,所以请大家一定要重视,做好如实告知。

3、预算不足,防癌险和防癌医疗险买哪个?

保险是一个组合,不同的险种有不同的作用,预算允许的话,要尽量配齐。

但如果真的预算不足,深蓝君的建议如下:

- 医保报销条件较好:可以考虑购买防癌险,毕竟癌症是老年人重疾险中发病率最高的,医疗费用支出可以通过国家医保来覆盖。

- 担心巨额医疗费用:如果爸妈是新农合,或者随子女一起居住,但户籍地和居住地还没有开展医保异地结算,其实也可以考虑防癌医疗险。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 10年+ .NET Coder 心语 ── 封装的思维:从隐藏、稳定开始理解其本质意义

· 地球OL攻略 —— 某应届生求职总结

· 提示词工程——AI应用必不可少的技术

· Open-Sora 2.0 重磅开源!

· 周边上新:园子的第一款马克杯温暖上架