第五节 投资中心

第三编 管理会计

第十八章 责任会计

第五节 投资中心

一、投资中心的划分★★

投资中心是指某些分散经营的单位或部门,其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等经营决策权,而且还包括投资规模和投资类型等长期投资决策权。投资中心的经理不仅能控制除公司分摊管理费用外的全部成本和收入,而且能控制占用的资产,因此,对于投资中心不仅要衡量其利润,而且还要衡量其资产的投资报酬率。

二、投资中心的考核指标★★★

由于所得税是根据整个企业的收益确定的,与部门的业绩评价没有直接关系,因此通常使用税前经营利润(或以息税前利润代替)和税前投资报酬率。

投资中心业绩的考核指标通常有以下两种:

1. 投资报酬率

详细介绍

这是最常见的考核投资中心业绩的指标。这里所说的投资报酬率是部门税前经营利润除以该部门所拥有的平均净经营资产。

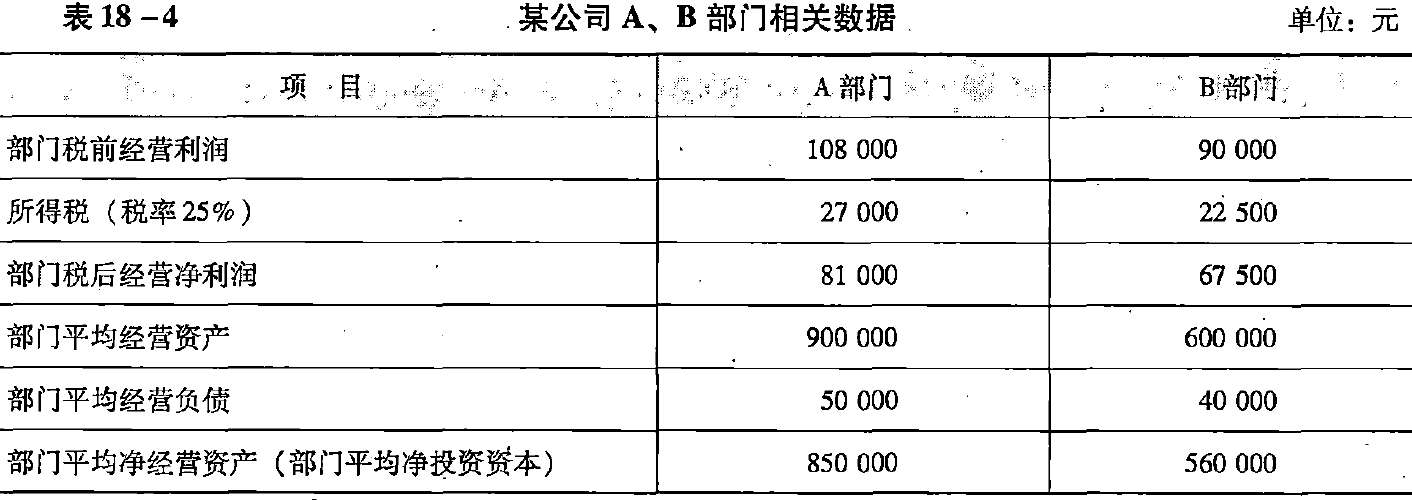

【例18-2】某公司有A和B两个部门,有关数据如表18-4所示。

A部门投资报酬率=108000/850000=12.71%

B部门投资报酬率=90000/560000=16.07%

用部门投资报酬率来评价投资中心业绩有许多优点:它是根据现有的责任会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较。部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门的经营状况作出评价。

部门投资报酬率指标的不足也十分明显:部门经理会产生“次优化”行为。具体来讲,部门会放弃高于公司要求的报酬率而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于公司要求的报酬率的某些资产,使部门的业绩获得较好评价,但却损害了公司整体利益。

假设[例18-2]中,公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额为100000元,每年部门税前经营利润13000元。尽管对整个公司来说,由于投资报酬率高于公司要求的报酬率,应当利用这个投资机会,但却使该部门的投资报酬率由过去的16.07%下降到15.61%。

同样道理,当情况与此相反,假设该B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,超过了公司要求的报酬率,B部门经理却愿意放弃该项资产,以提高部门的投资报酬率:

当使用投资报酬率作为业绩评价标准时,部门经理可以通过加大分子或减少分母来提髙这个比率。实际上,减少分母更容易实现。这样做,会失去可以扩大股东财富的机会。从引导部门经理采取与公司总体利益一致的决策来看,投资报酬率并不是一个很好的指标。

2. 剩余收益

详细介绍

作为业绩评价指标,它的主要优点是与增加股东财富的目标一致。为了克服由于使用比率来衡量部门业绩带来的次优化问题,许多公司采用绝对数指标来实现利润与投资之间的联系,这就是剩余收益。

剩余收益的主要优点是可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司要求的税前投资报酬率的决策。

续[例18-2],假设A部门要求的税前投资报酬率为10%,B部门的风险较大,要求的税前投资报酬率为12%。

A部门剩余收益=108000-850000×10%=23000(元)

B部门剩余收益=90000-560000×12%=22800(元)

B部门经理如果采纳前面提到的投资机会(税前投资报酬率为13%,投资额100000元,每年税前获利13000元),可以增加部门剩余收益:

釆纳投资方案后剩余收益=(90000+13000)-(560000+10000)×12%=23800(元)

B部门经理如果采纳前面提到的减少一项现有资产的方案(价值50000元,每年税前获利6500元,税前投资报酬率为13%),会减少部门剩余收益:

釆纳减资方案后剩余收益=(90000-6500)-(560000-50000)×12%=22300(元)

因此,B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

采用剩余收益指标还有一个好处,就是允许使用不同的风险调整资本成本(即要求的投资报酬率)。从现代财务理论来看,不同的投资有不同的风险,要求按风险程度调整其资本成本。因此,不同行业部门的资本成本不同,甚至同一部门的资产也属于不同的风险类型。例如,现金、短期应收款和长期资本投资的风险有很大区别,要求有不同的资本成本。在使用剩余收益指标时,可以对不同部门或者不同资产规定不同的资本成本百分数,使剩余收益这个指标更加灵活。

剩余收益指标的不足在于不便于不同规模的公司和部门的业绩比较。剩余收益指标是一个绝对数指标,不便于不同规模的公司和部门的比较,由此使其有用性下降。较大规模的公司即使运行效率较低,也能比规模较小的公司获得较大的剩余收益。规模大的部门容易获得较大的剩余收益,而它们的投资报酬率并不一定很高。另一个不足在于它依赖于会计数据的质量。剩余收益的计算要使用会计数据,包括净利润、投资的账面价值等。如果会计信息的质量低劣,也会専致低质量的剩余收益和业绩评价。

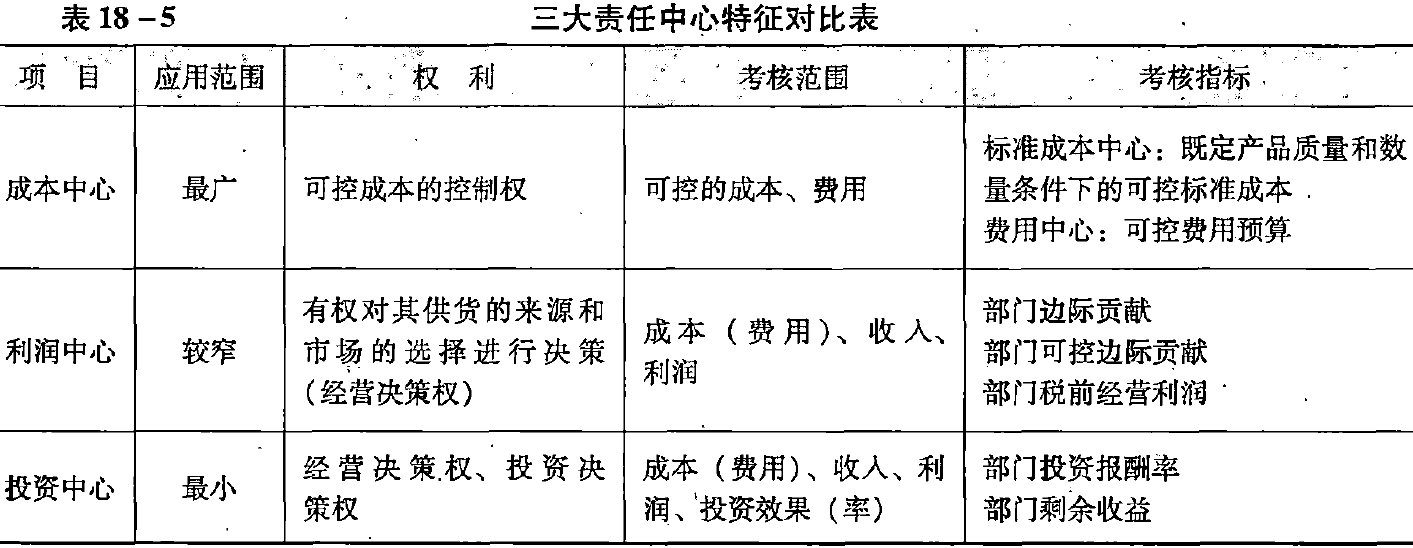

现对三大责任中心的特征进行归纳总结,如表18-5所示。

表18-5

三、投资中心的业绩报告★

投资中心的主要考核指标是投资报酬率和剩余收益,补充的指标是现金回收率和剩余现金流量。投资中心不仅需要对收入、成本和利润负责,而且还要对所占用的全部资产(包括固定资产和营运资金)的经营效益承担责任。投资中心的业绩评价指标除了收入、成本和利润指标外,主要还包括投资报酬率、剩余收益等指标。因此,对于投资中心而言,它的业绩报告通常包含上述评价指标。

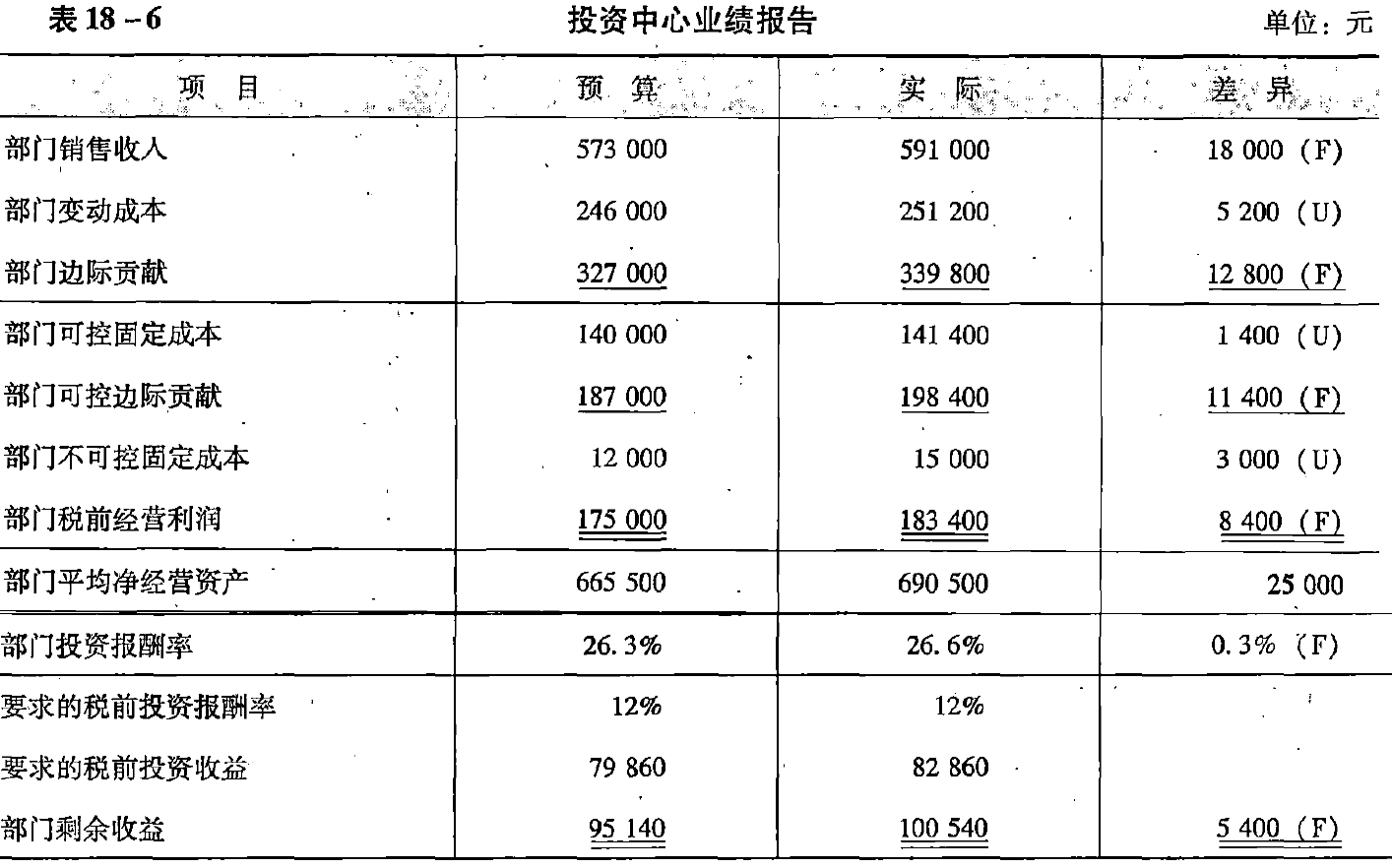

【例18-3】假定某公司A分公司为一投资中心,该公司规定的最低报酬率为12%。现根据A分公司的有关原始凭证等资料,编制出该投资中心的业绩报告,如表18-6所示。

从表18-6可知,A分公司的实际投资报酬率与剩余收益均超过了预算数,说明该投资中心在本年度的经营业绩较好。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号