第三节 成本中心

第三编 管理会计

第十八章 责任会计

第三节 成本中心

一、成本中心的划分和类型★★

详细介绍

成本中心是指只对其成本或费用承担经济责任并负责控制和报告成本或费用的责任中心。

成本中心往往是没有收入的。例如,一个生产车间,它的产成品或半成品并不由自己出售,没有销售职能,没有货币收入。有的成本中心可能有少量收入,但不成为主要的考核内容。例如,生产车间可能会取得少量外协加工收入,但这不是它的主要职能,不是考核车间的主要内容。一个成本中心可以由若干个更小的成本中心所组成。又如,一个分厂是成本中心,它由几个车间所组成,每个车间还可以划分为若干个工段,这些工段是更小的成本中心。任何发生成本的责任领域,都可以确定为成本中心,大的成本中心可能是一个分公司,小的成本中心可能是一台卡车和两个司机组成的单位。成本中心的职责,是用一定的成本去完成规定的具体任务。

成本中心有两种类型:标准成本中心和费用中心。

-

(1)标准成本中心。标准成本中心必须是所生产的产品稳定而明确,并且已经知道单位产品所需要的投入量的责任中心。通常,标准成本中心的典型代表是制造业工厂、车向、工段、班组等。在生产制造活动中,每个产品都可以有明确的原材料、人工和制造费用的数量标准和价格标准。实际上,任何一种重复性的活动都可以建立标准成本中心,只要这种活动能够计量产出的实际数量,并且能够说明投入与产出之间可望达到的函数关系。因此,各种行业都可能建立标准成本中心。银行业根据经手支票的多少,医院根据接受检查或放射治疗人数的多少,快餐业根据售出的盒饭多少,都可建立标准成本中心。

-

(2)费用中心。对于那些产出不能用财务指标来衡量,或者投入和产出之间没有密切关系的部门或单位,适于划分为费用中心。这些部门或单位包括财务、会计、人事、劳资、计划等行政管理部门,研究开发部门,销售部门等。这些部门有的产出难以度量,有的投入量与产出量之间没有密切的联系。对于费用中心,唯一可以准确计量的是实际费用,无法通过投入和产出的比较来评价其效果和效率,从而限制无效费用的支出,因此,有人称之为“无限制的费用中心”。

二、成本中心的考核指标★★★

详细介绍

一般而言,标准成本中心的考核指标,是既定产品质量和数量条件下可控的标准成本。标准成本中心不需要出定价决策、产量决策或产品结构决策,这些决策由上级管理部门作出,或授权给销售部门。标准成本中心的设备和技术决策,通常由职能管理部门作出,而不是由成本中心的管理人员自己决定。因此,标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任。

值得强调的是,如果标准成本中心的产品没有达到规定的质量,或没有按计划生产,则会对其他单位产生不利的影响。因此,标准成本中心必须按规定的质量、时间标准和计划产量来进行生产。这个要求是“硬性”的,很少有伸缩余地。完不成上述要求,成本中心要受到批评甚至惩罚。过髙的产量、提前产出造成积压、超产以后销售不出去、同样会给公司带来损失,也应视为未按计划进行生产。

确定费用中心的考核指标是一件困难的工作。由于缺少度量其产出的标准,并且投入和产出之间的关系不密切,运用传统的财务技术来评估这些中心的业绩非常困难。费用中心的业绩涉及预算、工作质量和服务水平。工作质量和服务水平的量化很困难,并且与费用支出关系密切。这正是费用中心与标准成本中心的主要差别。标准成本中心的产品质量和数量有良好的量化方法,如果能以低于预算水平的实际成本生产出相同的产品,则说明该中心业绩良好。而对于费用中心则不然,一个费用中心的支出没有超过预算,可能该中心的工作质量和服务水平低于计划的要求。通常,使用可控费用预算来评价费用中心的控制业绩。由于很难依据一个费用中心的工作质量和服务水平来确定预算数额,一种解决办法是考察同行业类似职能的支出水平。例如,有的公司根据销售收入的一定百分比来制定研究开发费用预算。尽管很难解释为什么研究开发费用与销售额具有某种因果关系,但是百分比法还是使人们能够在同行业之间进行比较。另外一个解决办法是零基预算法,即详尽分析支出的必要性及其取得的效果,确定预算标准。还有许多公司依据历史经验来编制费用预算。这种方法虽然简单,但缺点也十分明显。管理人员为在将来获得较多的预算,倾向于把能花的钱全部花掉。越是勤俭度日的管理人员,将越容易面临严峻的预算压力。预算的有利差异只能说明比过去少花了钱,既不表明达到了应有的节约程度,也不说明成本控制取得了应有的效果。因此,依据历史实际费用数额来编制预算并不是个好办法。从根本上说,决定费用中心预算水平有赖于了解情况的专业人员的判断。上级主管人员应信任费用中心的经理,并与他们密切配合,通过协商确定适当的预算水平。在考核预算完成情况时,要利用有经验的专业人员对该费用中心的工作质量和服务水平作出有根据的判断,才能对费用中心的控制业绩作出客观评价。

三、成本中心的业绩报告★

详细介绍

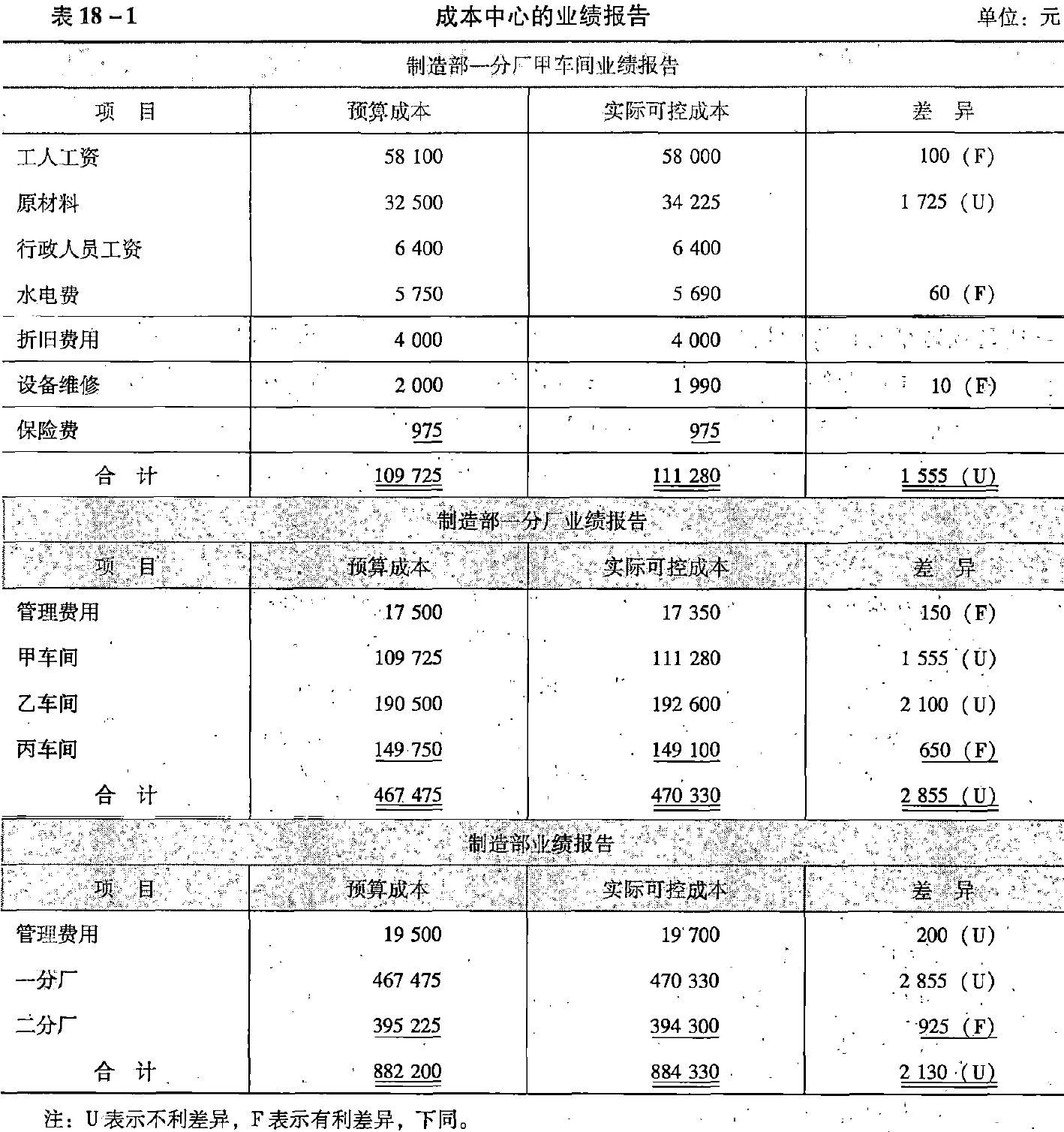

成本中心的业绩考核指标通常为该成本中心的所有可控成本,即责任成本。成本中心的业绩报告,通常是按成本中心可控成本的各明细项目列示其预算数、实际数和成本差异数的三栏式表格。由于各成本中心是逐级设置的,所以其业绩报告也应自下而上,从最基层的成本中心逐级向上汇编,直至最高层次的成本中心。每一级的业绩报告,除最基层只有本身的可控成本外,都应包括本身的可控成本和下属部门转来的责任成本。例如,某企业制造部是一个成本中心,下属两个分厂,每个分厂设有三个车间。其成本业绩报告的编制及相互关系如表18-1所示。

从表18-1可以看出,总体上看,制造部一分厂产生了不利差异,还比较大;从一分厂内部看,其不利差异主要是甲车间和乙车间引起的;从甲车间看,引起不利差异的主要原因是原材料成本超支了。成本中心的各级经理,就其权责范围编制业绩报告并对其成本差异负责。级别越低的成本中心,从事的经营活动越具体,其业绩报告涉及的成本项目分类也越详细。根据成本中心绩效报告,责任中心的各级经理可以针对成本差异,寻找原因对症下药,以便对成本费用实施有效的管理控制,从而提高业绩水平。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号