第四节 财务预算的编制

第三编 管理会计

第十七章 全面预算

第四节 财务预算的编制

财务预算是企业的综合性预算,包括现金预算、利润表预算和资产负债表预算。

一、现金预算★★★

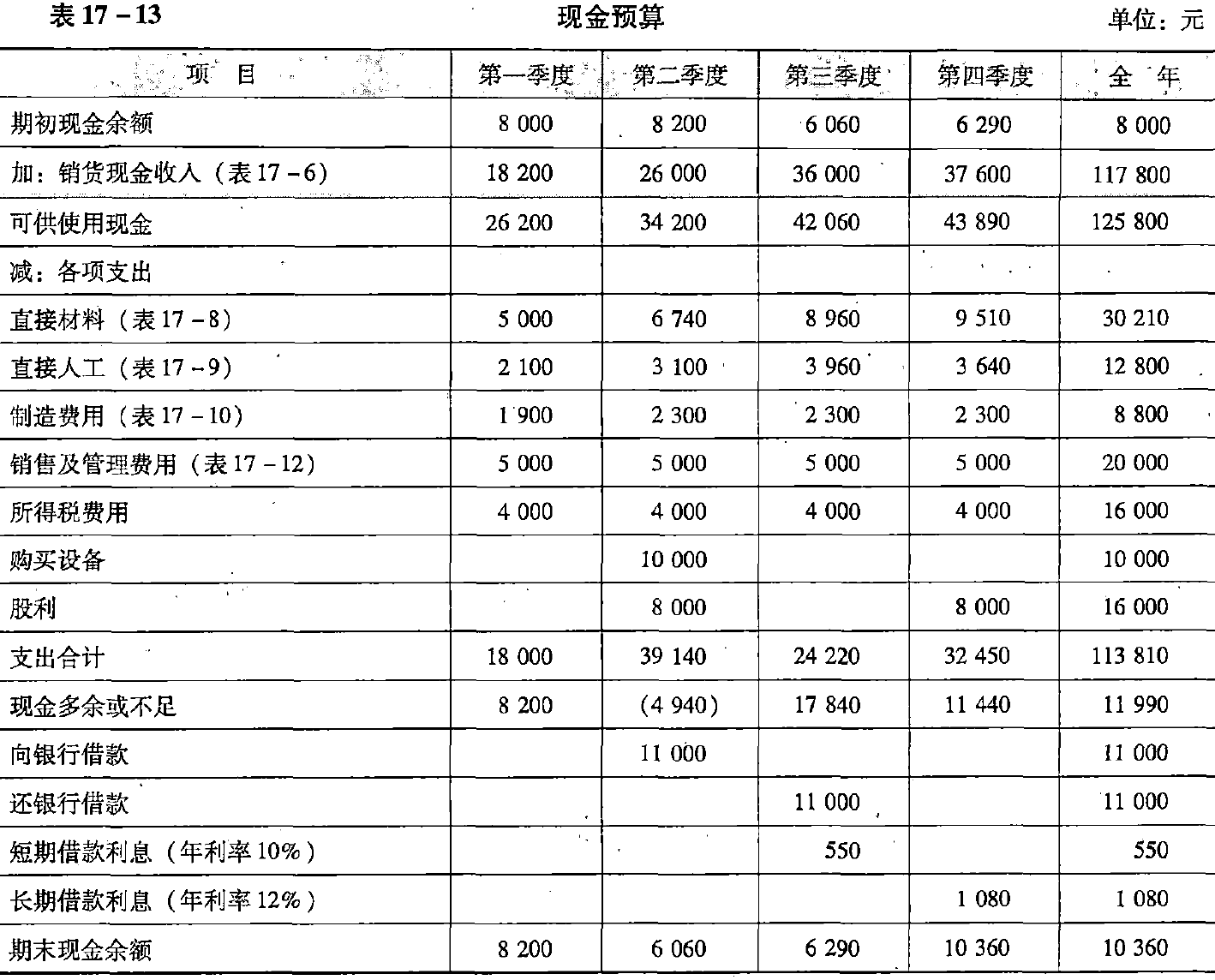

现金预算由四部分组成:可供使用现金、现金支出、现金多余或不足、现金的筹措和运用,如表17-13所示。

详细介绍

“可供使用现金”部分包括期初现金余额和预算期现金收入,销货取得的现金收入是其主要来源。期初的“现金余额”是在编制预算时预计的,“销货现金收入”的数据来自销售预算,“可供使用现金”是期初余额与本期现金收入之和。

“现金支出”部分包括预算期的各项现金支出。“直接材料”“直接人工”“制造费用”“销售及管理费用”的数据分别来自前述有关预算。此外,还包括所得税费用、购置设备(资本预算)、股利分配等现金支出,有关的数据分别来自另行编制的专门预算。

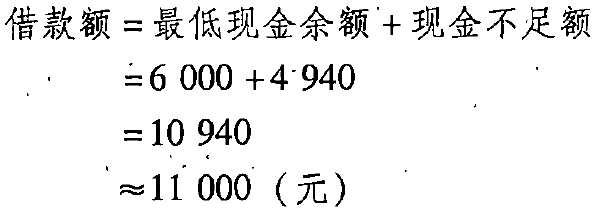

“现金多余或不足”部分列示可供使用现金与现金支出合计的差额。差额大于最低现金余额,说明现金有多余,可用于偿还过去向银行取得的借款,或者用于短期投资。差额小于最低现金余额,说明现金不足,要向银行取得新的借款。本例中,该企业需要保留的最低现金余额为6000元,不足此数时需要向银行借款。假设银行借款的金额要求是1000元的整数倍,那么,第二季度借款额为:

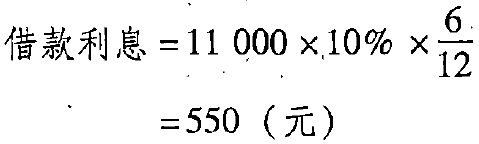

第三季度现金多余,可用于偿还借款。一般按“期初借入,期末归还,利随本清”来预计借款利息,故本例借款期为6个月,假设年利率为10%,则应计利息为550元:

此外,还应将长期借款利息纳入预算。本例中,长期借款余额为9000元,年利率为12%,预计在第四季度支付借款利息1080元。超出最低现金余额要求的部分,可投资于有价证券。

还款后,仍须保持最低现金余额,否则,只能部分归还借款本金。

现金预算的编制,以各项营业预算和资本预算为基础,它反映了各预算期的收入款项和支出款项,并作对比说明。其目的在于现金不足时筹措现金,现金多余时及时处理现金余额(偿还债务、支付利息或投资证券),并且提供现金收支的控制限额,发挥现金管理的作用。

二、利润表预算★★

利润表预算和资产负债表预算是财务管理的重要工具。财务报表预算的作用与实际的财务报表不同。所有企业都要编报实际的年度财务报表,这是有关法规的强制性规定,其主要目的是向报表信息外部使用者提供财务信息。当然,这并不表明常规财务报表对企业经理人员没有价值。财务报表预算主要为企业财务管理和绩效管理服务,是控制企业成本费用、调配现金、实现利润目标的重要手段。

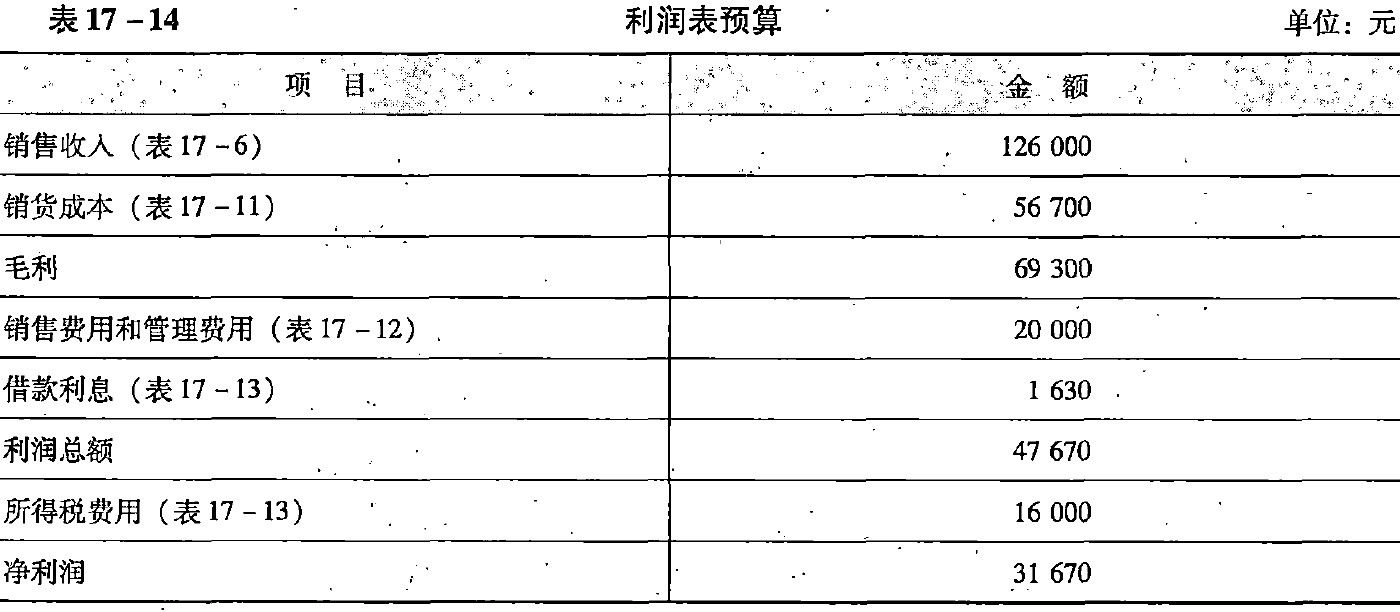

表17-14是M公司的利润表预算,它是根据上述各有关预算编制的。

其中,“销售收入”项目的数据,取自销售收入预算;“销售成本”项目的数据,取自产品成本预算;“毛利”项目的数据是前两项的差额;“销售费用和管理费用”项目的数据,取自销售费用和管理费用预算;“借款利息”项目的数据,取自现金预算。

另外,“所得税费用”项目是在利润预测时估计的,并已列入现金预算。它通常不是根据“利润总额”和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据“利润总额”和企业所得税税率重新计算所得税,就需要修改“现金预算”,引起借款计划修订,进而改变“借款利息”,最终又要修改“利润总额”,从而陷入数据的循环修改。

利润表预算与财务会计的利润表的内容、格式相同,只不过数据是面向未来预算期的。它是在汇总销售收入、销货成本、销售及管理费用、营业外收支、资本支出等预算的基础上加以编制的。通过编制利润表预算,可以了解企业预期的盈利水平。如果预算利润与最初编制方针中的目标利润有较大的不一致,就需要调整部门预算,设法达到目标,或者经企业领导同意后修改目标利润。

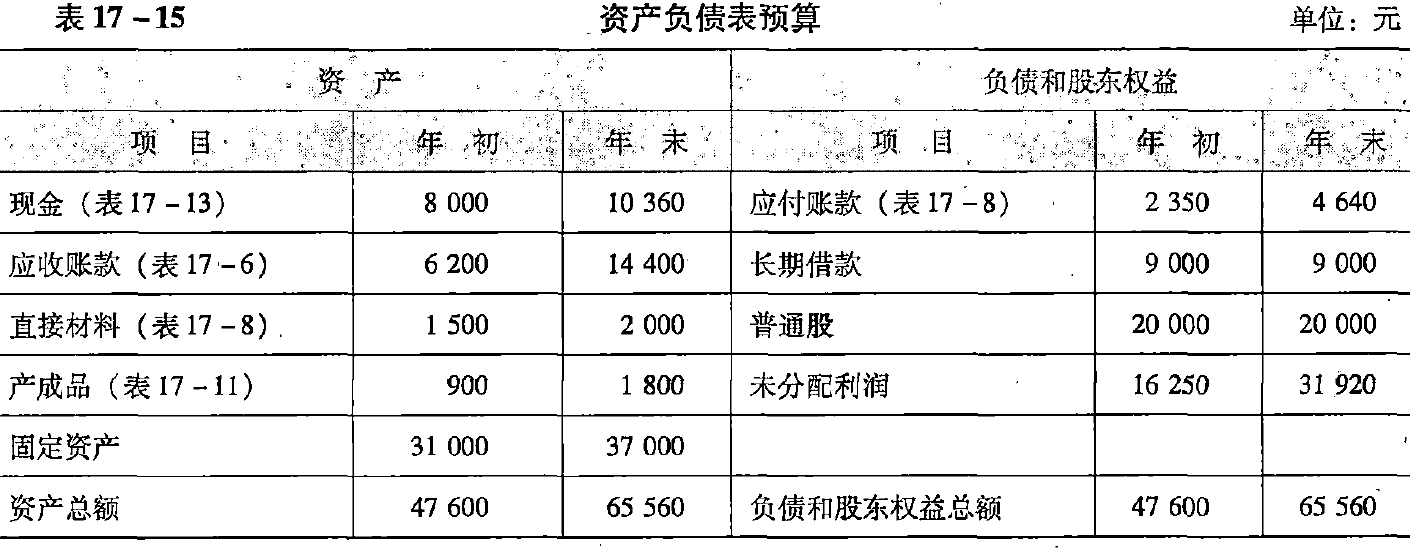

三、资产负债表预算★★

资产负债表预算反映预算期末的财务状况。该预算是利用预算期期初预计的资产负债表,根据有关营业和财务等预算的有关数据加以调整编制的。

表17-15是M公司的资产负债表预算。大部分项目的数据来源已注明在表中。普通股、长期借款两项指标本年度没有变化。年末“未分配利润”是这样计算的:

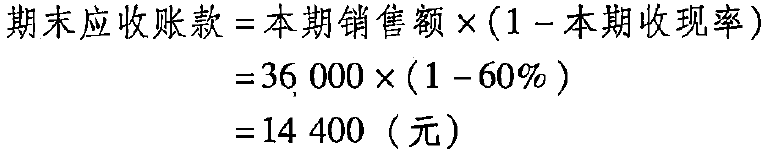

“应收账款”是根据表17-6中的第四季度销售额和本期收现率计算的。

详细介绍

“应付账款”是根据表17-8中的第四季度采购金额和付现率计算的。

编制资产负债表预算的目的,在于判断预算反映的财务状况的稳定性和流动性。如果通过资产负债表预算的分析,发现某些财务比率不佳,必要时可修改有关预算,以改善企业未来的财务状况。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号