第三节 营业预算的编制

第三编 管理会计

第十七章 全面预算

第三节 营业预算的编制

营业预算是企业日常营业活动的预算,企业的营业活动涉及供产销等各个环节及其业务。营业预算包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用和管理费用预算等。

一、销售预算★★

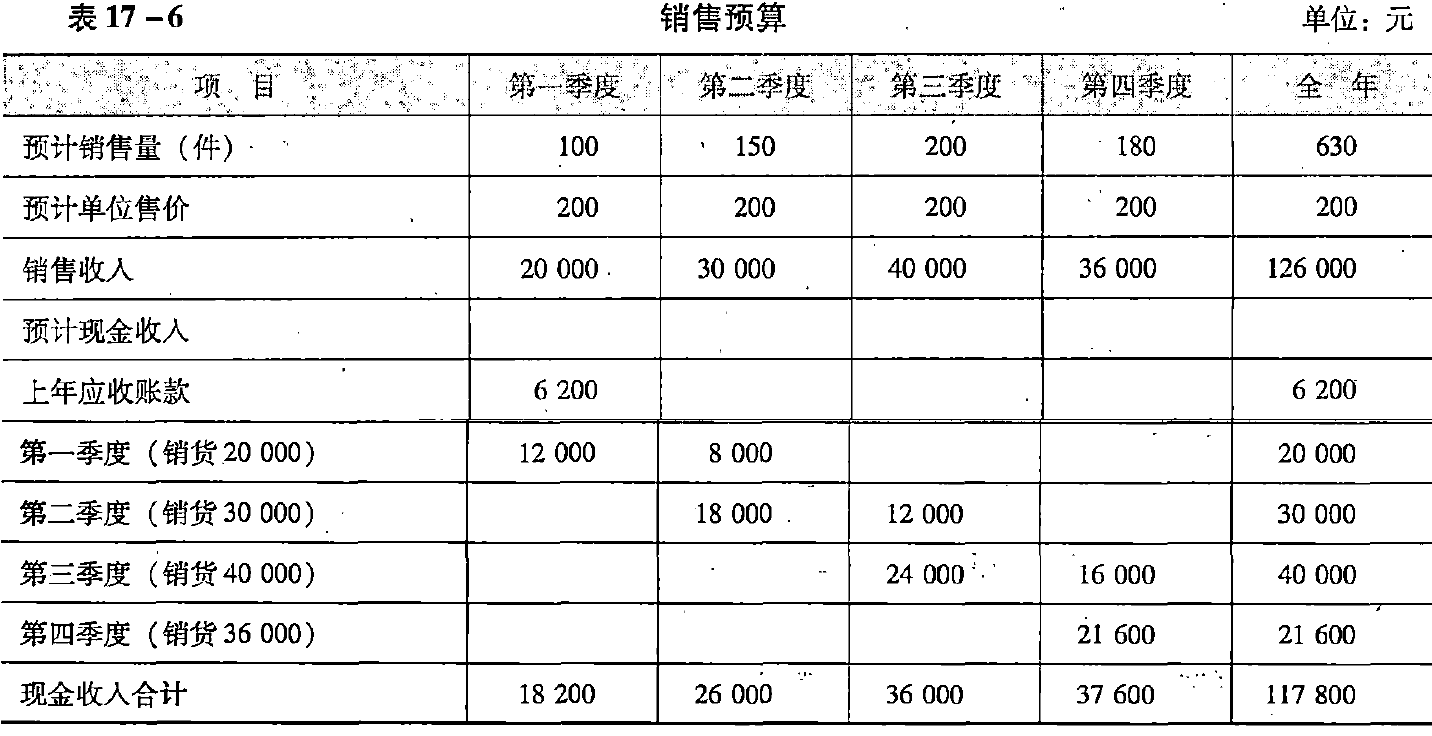

销售预算是整个预算的编制起点,其他预算的编制都以销售预算为基础。表17-6是M公司的销售预算。

销售预算的主要内容是销售数量、销售单价和销售收入。销售数量是根据市场预测或销货合同并结合企业生产能力确定的。销售单价是通过定价决策确定的。销售收入是两者的乘积,在销售预算中计算得出。

销售预算通常要分品种、分月份、分季度、分销售区域、分推销员来编制。上例是一个简例,仅划分了季度销售。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。第一季度的现金收入包括两部分,即上年应收账款在本年第一季度收到的货款,以及本季度销售中可能收到的货款部分。本例中,假设每季度销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到。

二、生产预算★★

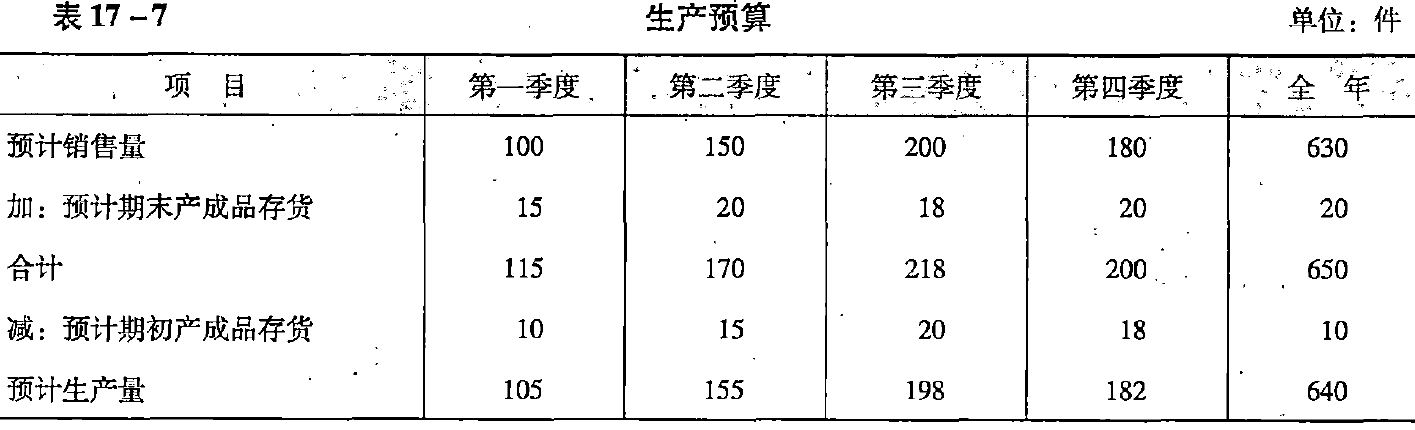

生产预算是在销售预算的基础上编制的,其主要内容有销售量、期初和期末产成品存货、生产量。表17-7是M公司的生产预算。

通常,企业的生产和销售往往不能做到“同步同量”,因此需要设置一定的产成品存货,以保证能在发生意外需求时按时供货,并可均衡生产,节省赶工的额外支出。期末产成品存货数量通常按下期销售量的一定百分比确定,本例按10%安排期末产成品存货。年初产成品存货是编制预算时预计的,年末产成品存货根据长期销售趋势来确定。本例假设年初有产成品存货10件,年末留存20件。产成品存货预算也可单独编制。

生产预算的“预计销售量”来自销售预算,其他数据在表17-7中计算得出:

生产预算在实际编制时是比较复杂的,产量受到生产能力的限制,产成品存货数量受到仓库容量的限制,只能在此范围内来安排产成品存货数量和各期生产量。此外,有的季度可能销量很大,可以用赶工方法增产,为此要多付加班费。如果提前在淡季生产,会因增加产成品存货而多付资金利息。因此,要权衡两者得失,选择成本最低的决策方案编制生产预算。

三、直接材料预算★★

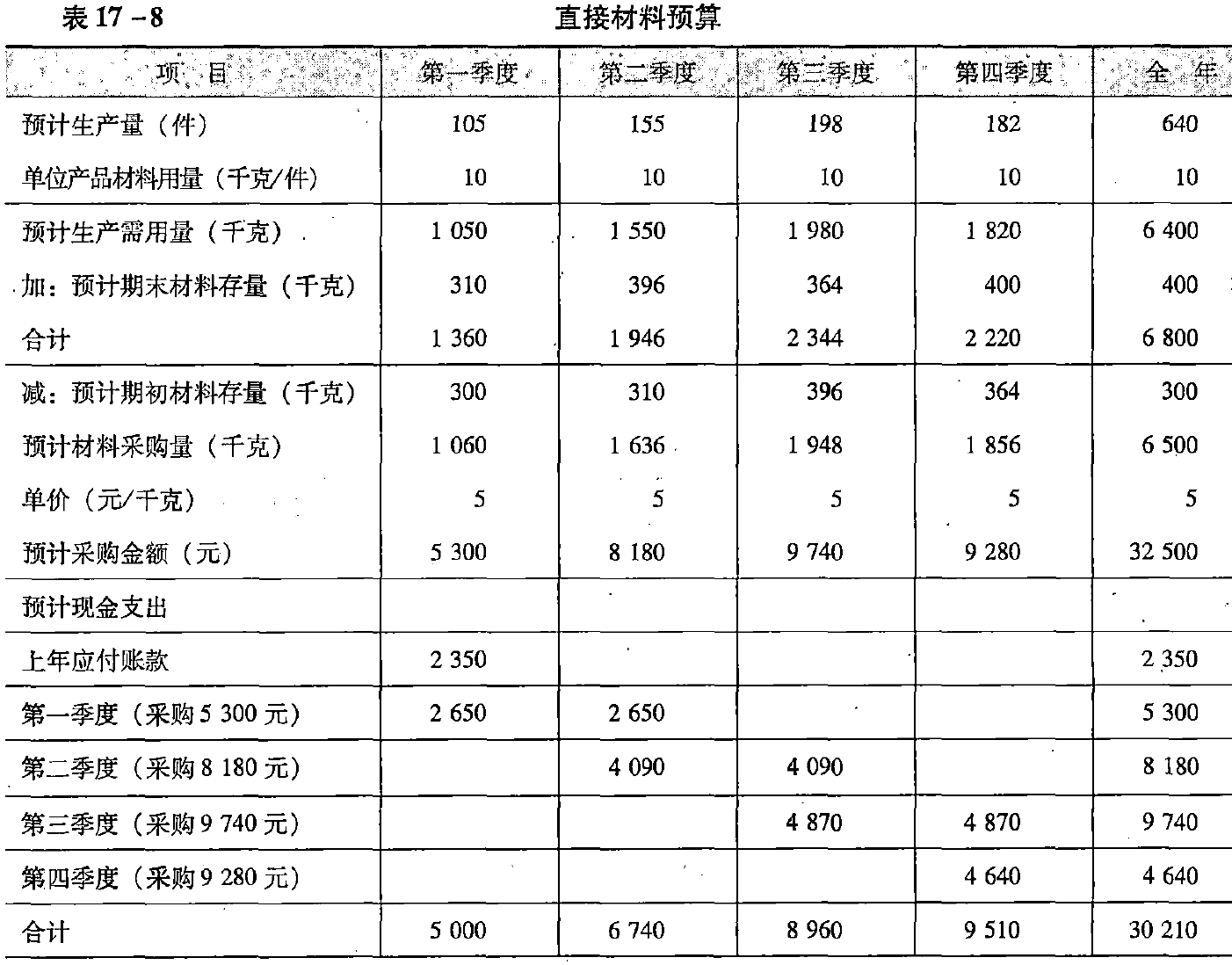

直接材料预算,是以生产预算为基础编制的,同时要考虑材料存货水平。

表17-8是M公司的直接材料预算。其主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。“预计生产量”的数据来自生产预算,“单位产品材料用量”的数据来自标准成本资料或消耗定额资料,“预计生产需用量”是上述两项的乘积。年初和年末的预计材料存货量,是根据当前情况和长期销售预测估计的。各季度“预计期末材料存量”根据下季度生产需用量的一定百分比确定,本例按20%计算。各季度“预计期初材料存量”是上季度的预计期末存货。本例假设年初原材料300千克,年末留存原材料400千克。预计各季度“材料采购量”根据下式计算确定:

为了便于以后编制现金预算,通常要预计材料采购各季度的现金支出。每个季度的现金支出包括偿还上期应付账款和本期应支付的采购货款。本例假设材料采购的货款有50%在本季度内付清,另外50%在下季度付清。这个百分比是根据经验确定的。如果材料品种狼多,需要单独编制材料存货预算。

四、直接人工预算★★

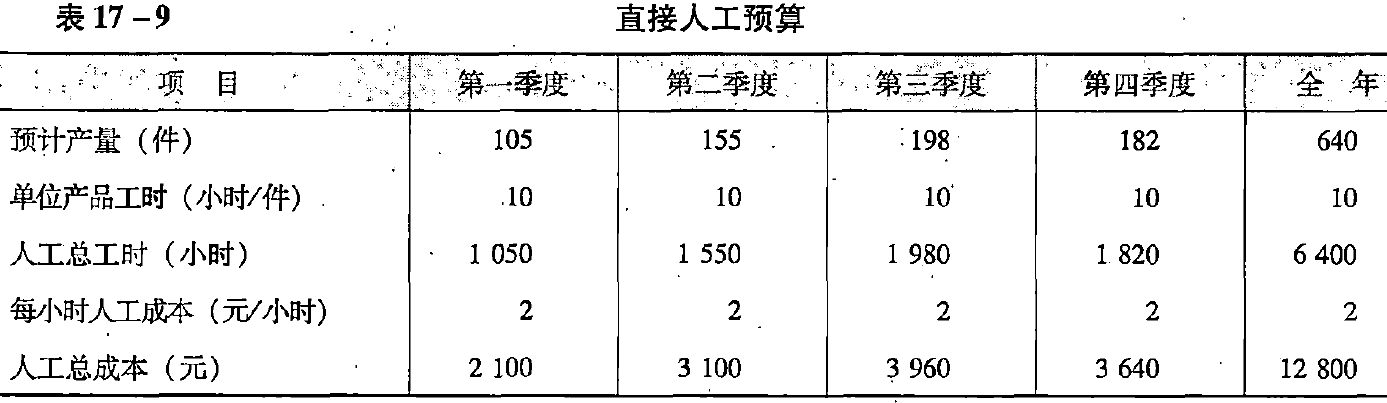

直接人工预算也是以生产预算为基础编制的。其主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本。“预计产量”的数据来自生产预算。单位产品人工工时和每小时人工成本的数据,按照标准成本法确定。人工总工时和人工总成本是在直接人工预算中计算出来的。M公司的直接人工预算如表17-9所示。由于工资都需要使用现金支付,所以,不需另外预计现金支出,可直接汇入现金预算。

五、制造费用预算★★

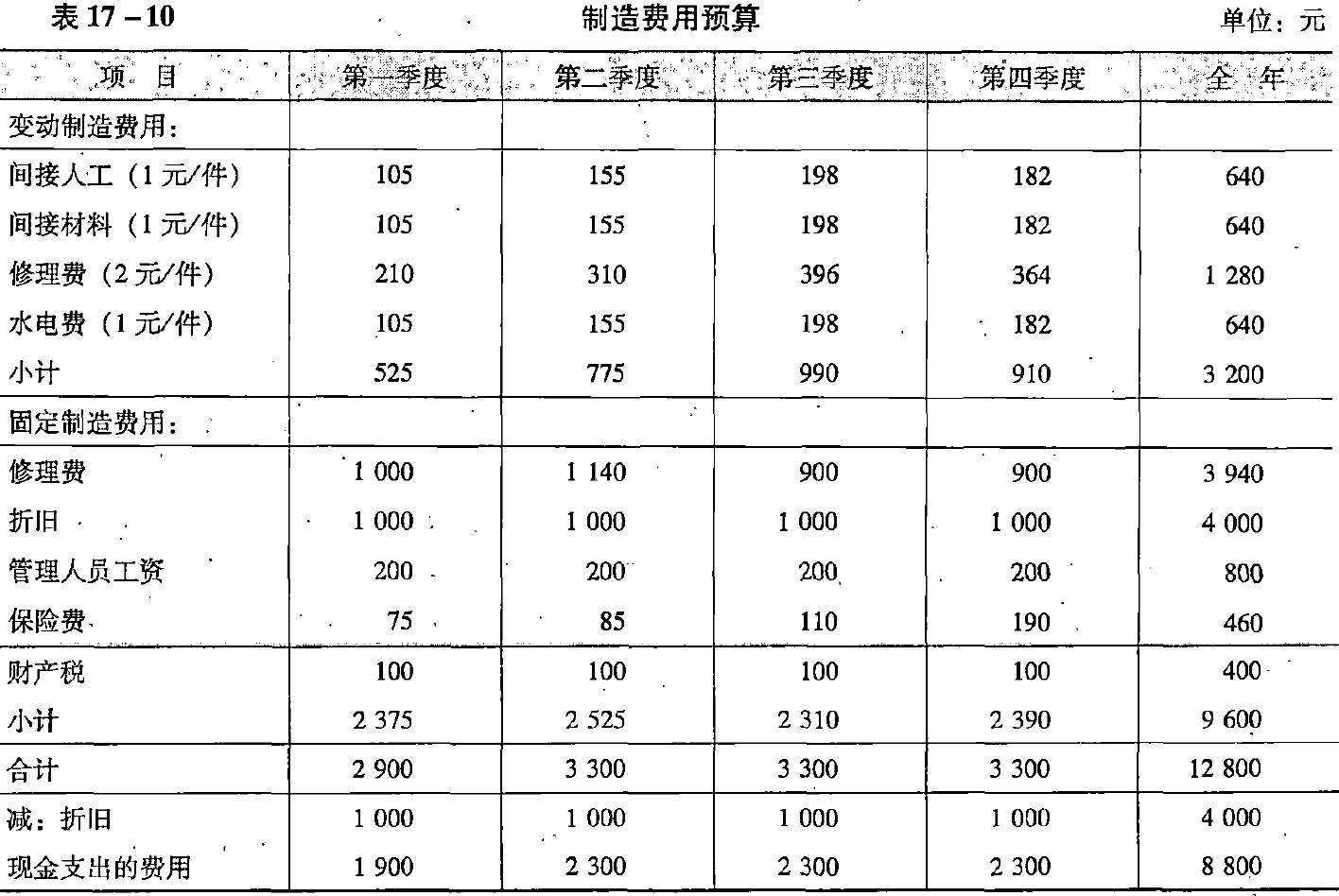

制造费用预算通常分为变动制造费用和固定制造费用两部分进行预算。变动制造费用以生产预算为基础来编制。如果有完善的标准成本资料,用单位产品的标准成本与产量相乘,即可得到相应的预算金额。如果没有标准成本资料,就需要逐项预计计划产量需要的各项制造费用。固定制造费用,需要逐项进行预计,通常与本期产量无关,按每季度实际需要的支付额预计,然后求出全年数。表17-10是M公司的制造费用预算。

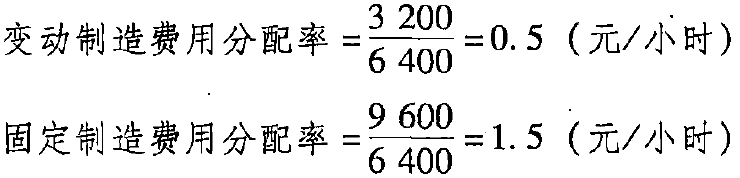

为了便于以后编制产品成本预算,需要计算小时费用率,即分配率。

为了便于以后编制现金预算,需要预计现金支出。制造费用中,除折旧费外都须支付现金,所以,根据每个季度制造费用数额扣除折旧费后,即可得出“现金支出的费用”。

六、产品成本预算★★

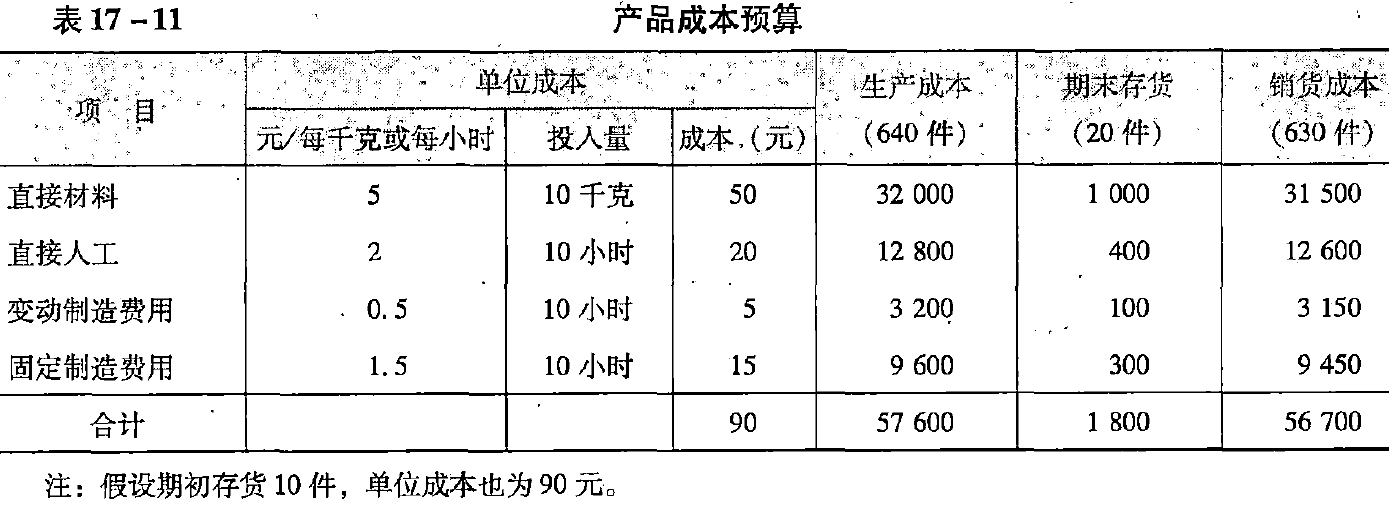

产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。其主要内容是产品的单位成本和总成本。单位产品成本的有关数据,来自前述三个预算。生产量、期末存货量来自生产预算,销售量来自销售预算。生产成本、存货成本和销货成本等数据,根据单位成本和有关数据计算得出。表17-11是M公司在完全成本法下的产品成本预算。

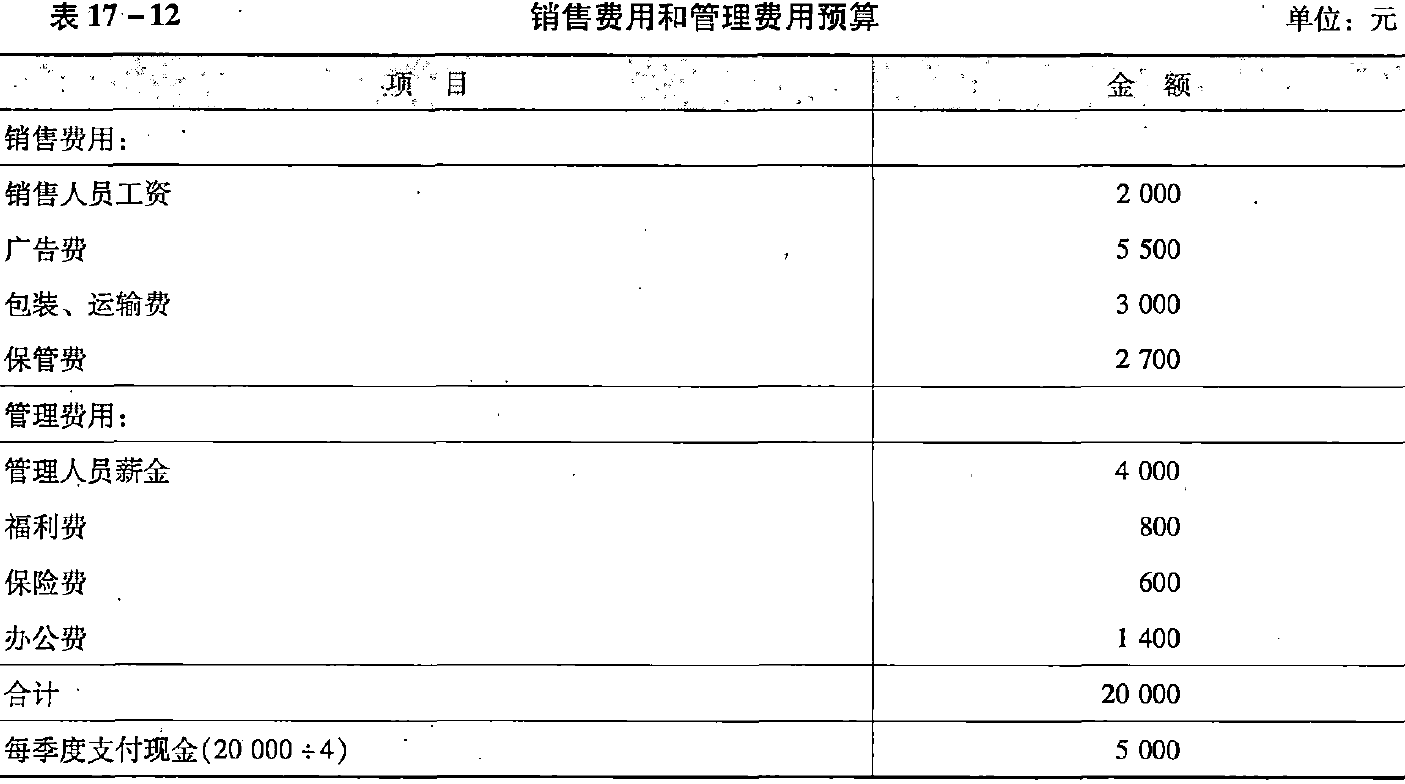

七、销售费用和管理费用预算★★

销售费用预算,是指为了实现销售预算所需安排的费用预算。它以销售预算为基础,分析销售收入、销售利润和销售费用的关系,力求实现销售费用的最有效使用。在安排销售费用时,要利用本量利分析方法,费用的支出应能获取更多的收益。在草拟销售费用预算时,要对过去的销售费用进行分析,考察过去销售费用支出的必要性和效果。销售费用预算应和销售预算相配合,应有按品种、按地区、按用途的具体预算数额。

表17-12是M公司的销售费用和管理费用预算。

管理费用是企业管理业务所必需的费用。随着企业规模的扩大,企业管理职能日益重要,其费用也相应增加。在编制管理费用预算时,要分析企业的业务水平和一般经济状况,务必做到费用合理化。管理费用多属于固定成本,所以,一般是以过去的实际开支为基础,按预算期的可预见变化予以调整。管理费用预算必须充分考察每种费用是否必要,以便提高费用的合理性和有效性。

管理会计中,并不单独考虑财务费用预算,与本量利分析中的“利润”是税前经营利润(或以息税前利润代替),保持了逻辑上的一致。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号