第二节 全面预算的编制方法

第三编 管理会计

第十七章 全面预算

第二节 全面预算的编制方法

一、增量预算法与零基预算法★★

按出发点的特征不同,营业预算的编制方法可分为增量预算法和零基预算法两大类。

(一)増量预算法

详细介绍

增量预算法又称调整预算法,是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。

增量预算法的前提条件是:(1)现有的业务活动是企业所必需的;(2)原有的各项业务都是合理的。

增量预算法的缺点是当预算期的情况发生变化时,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确,不利于调动各部门达成预算目标的积极性。

(二)零基预算法

详细介绍

零基预算法,是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。采用零基预算法在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。运用零基预算法编制费用预算的具体步骤是:

(1)根据企业预算期利润目标、销售目标和生产指标等,分析预算期各项费用项目,并预测费用水平;

(2)拟订预算期各项费用的预算方案,权衡轻重缓急,划分费用支出的等级并排列先后顺序;

(3)根据企业预算期预算费用控制总额目标,按照费用支出等级及顺序,分解落实相应的费用控制目标,编制相应的费用预算。

应用零基预算法编制费用预算的优点是不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大。

零基预算法适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。

二、固定预算法与弹性预算法★★★

按业务量基础的数量特征的不同,营业预算的编制方法可分为固定预算法和弹性预算法两大类。

(一)固定预算法

详细介绍

固定预算法又称静态预算法,是指在编制预算时,只以预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平为唯一基础来编制预算的方法。固定预算方法存在适应性差和可比性差的缺点,一般适用于经营业务稳定,生产产品产销量稳定,能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。

(二)弹性预算法

详细介绍

弹性预算法又称动态预算法,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。

理论上,该方法适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。

弹性预算法所采用的业务量范围,视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。一般来说,可定在正常生产能力的70%-110%之间,或以历史上最高业务量和最低业务量为其上下限。弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性。

与按特定业务量水平编制的固定预算相比,弹性预算有两个显著特点:(1)弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;(2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,以便于预算执行的评价和考核。

运用弹性预算法编制预算的基本步骤是:

(1)选择业务量的计量单位;

(2)确定适用的业务量范围;

(3)逐项研究并确定各项成本和业务量之间的数量关系,即成本性态(习性);

(4)计算各项预算成本,并用一定的方式来表达。

弹性预算法又分为公式法和列表法两种具体方法:

1. 公式法

公式法是运用总成本性态模型,测算预算期的成本费用数额,并编制成本费用预算的方法。根据成本性态,成本与业务量之间的数量关系可用公式表示为:

其中:y表示某项成本预算总额,a表示该项成本中的固定成本预算总额,b表示该项成本中的单位变动成本预算额,x表示预计业务量。

【例17-1】某企业制造费用中的修理费用与修理工时密切相关。经测算,预算期修理费用中的固定修理费用为3000元,单位工时的变动修理费用为2元;预计预算期的修理工时为3500小时。运用公式法,测算预算期的修理费用总颤为:3000+2x3500=10000(元)

因为任何成本都可用公式\(y=a+bx\)来近似地表示,所以,只要在预算中列示a(固定成本)和b(单位变动成本),便可随时利用公式计算任一业务量(x)的预算成本(y)。

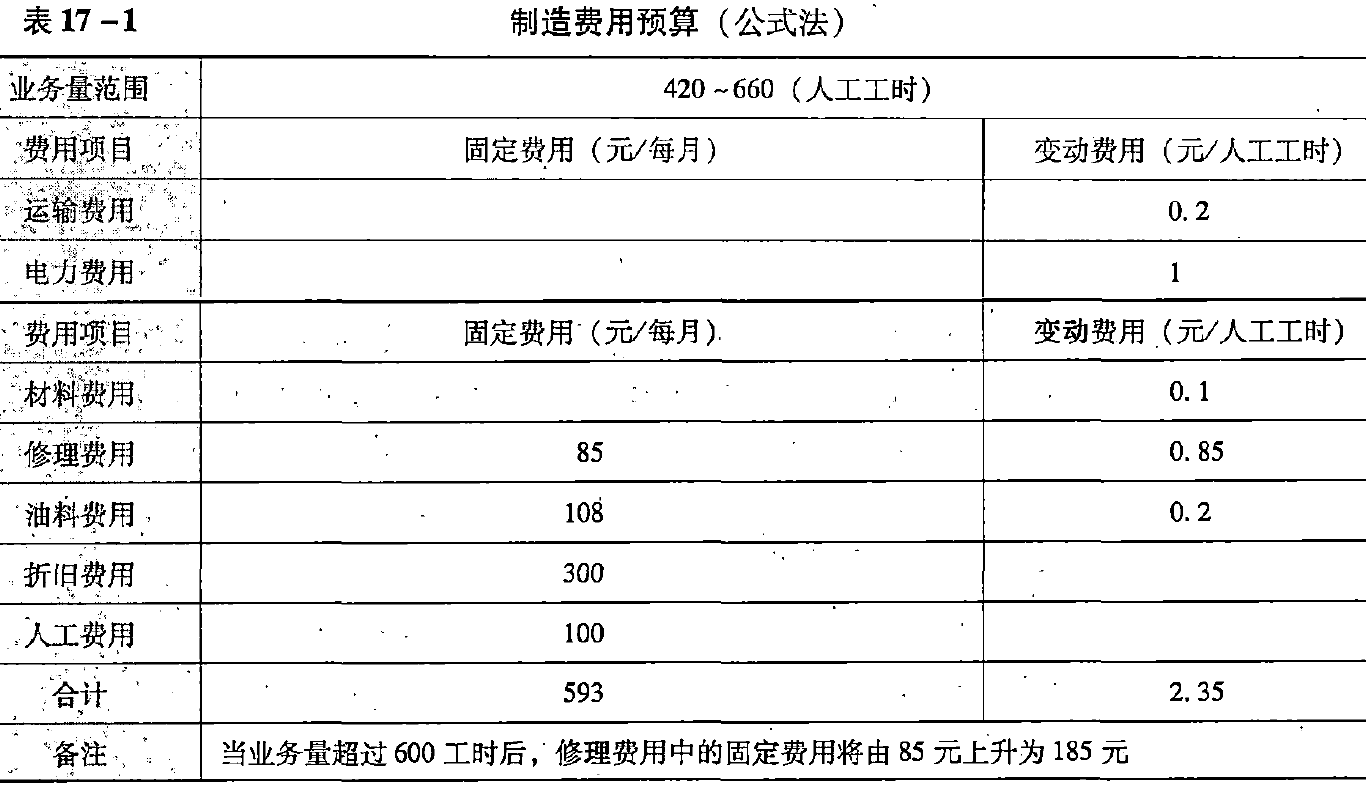

【例17-2】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表17-1所示。

公式法的优点是便于计算任何业务量的预算成本。但是,阶梯成本和曲线成本只能用数学方法修正为直线,才能应用公式法。必要时,还需在“备注”中说明适用不同业务量范围的固定费用和单位变动费用。

2. 列表法

列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算。

应用列表法编制预算,首先要在确定的业务量范围内,划分出若干个不同水平,然后分别计算各项预算值,汇总列入一个预算表格。

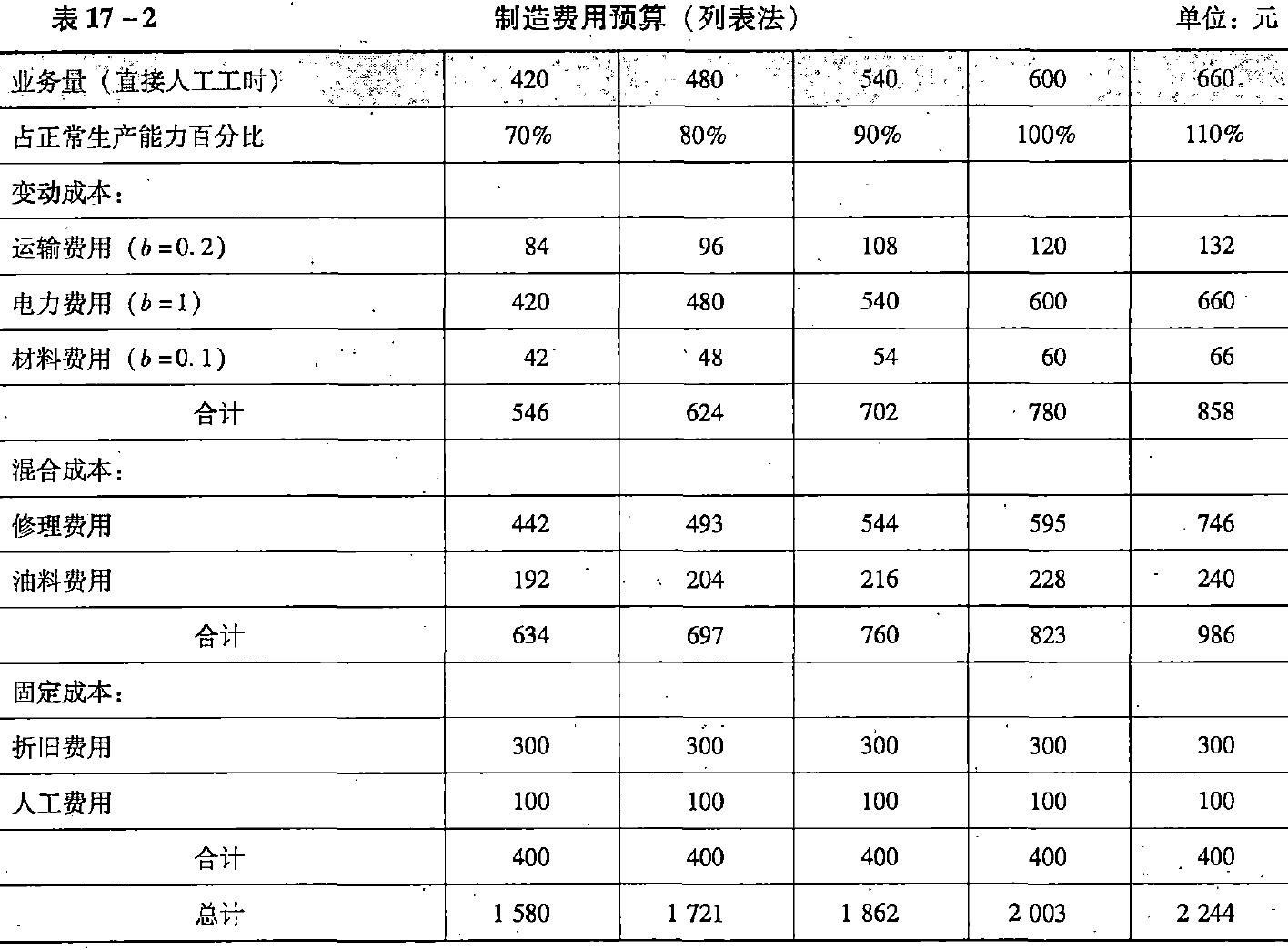

【例17-3】A企业采用列表法编制的20x6年6月制造费用预算如表17-2所示。

就表17-2提供的资料来说,如若仅按600小时直接人工工时来编制,就成为固定预算,其总额为2003元。这种预算只有在实际业务量接近600小时的情况下,才能发挥作用。如果实际业务量与作为预算基础的600小时相差很多,而仍用2003元去控制和评价成本,显然是不合适的。在表17-2中,分别列示了5种业务量水平的成本预算数据。根据企业情况,也可以按更多的业务量水平来列示。这样,无论实际业务量达到何种水平,都有适用的一套成本数据来发挥控制作用。

如果固定预算法是按600小时编制的,成本总额为2003元。在实际业务量为500小时的情况下,不能用2003元去评价实际成本的高低,也不能按业务量变动的比例调整后的预算成本1669元(2003x500/600)去考核实际成本,因为并不是所有的成本都一定同业务量呈正比例关系。

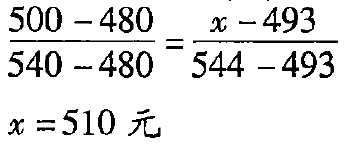

如果采用弹性预算法,就可以根据各项成本同业务量的不同关系,采用不同方法确定“实际业务量的预算成本”,去评价和考核实际成本。例如,实际业务量为500小时,运输费用等各项变动成本可用实际工时数乘以单位业务量变动成本来计算,即变动总成本650元(500x0.2+500x1+500x0.1)。固定总成本不随业务量变动,仍为400元。混合成本可用内插法逐项计算:500小时处在480小时和540小时两个水平之间,修理费用应该在493~544元之间,设实际业务的预算修理费用为\(x\)元,则:

油料费用在480小时和540小时分别为204元和216元,500小时应为208元。可见:

500小时预算成本=(0.2+1+0.1)×500+510+208+400=1768(元)

这样计算出来的预算成本比较符合成本的变动规律。可以用来评价和考核实际成本,比较确切并容易为被考核人所接受。

列表法的优点是:不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。但是,运用列表法编制预算,在评价和考核实际成本时,往往需要使用内插法来计算“实际业务量的预算成本”,比较麻烦。

(三)弹性预算差异

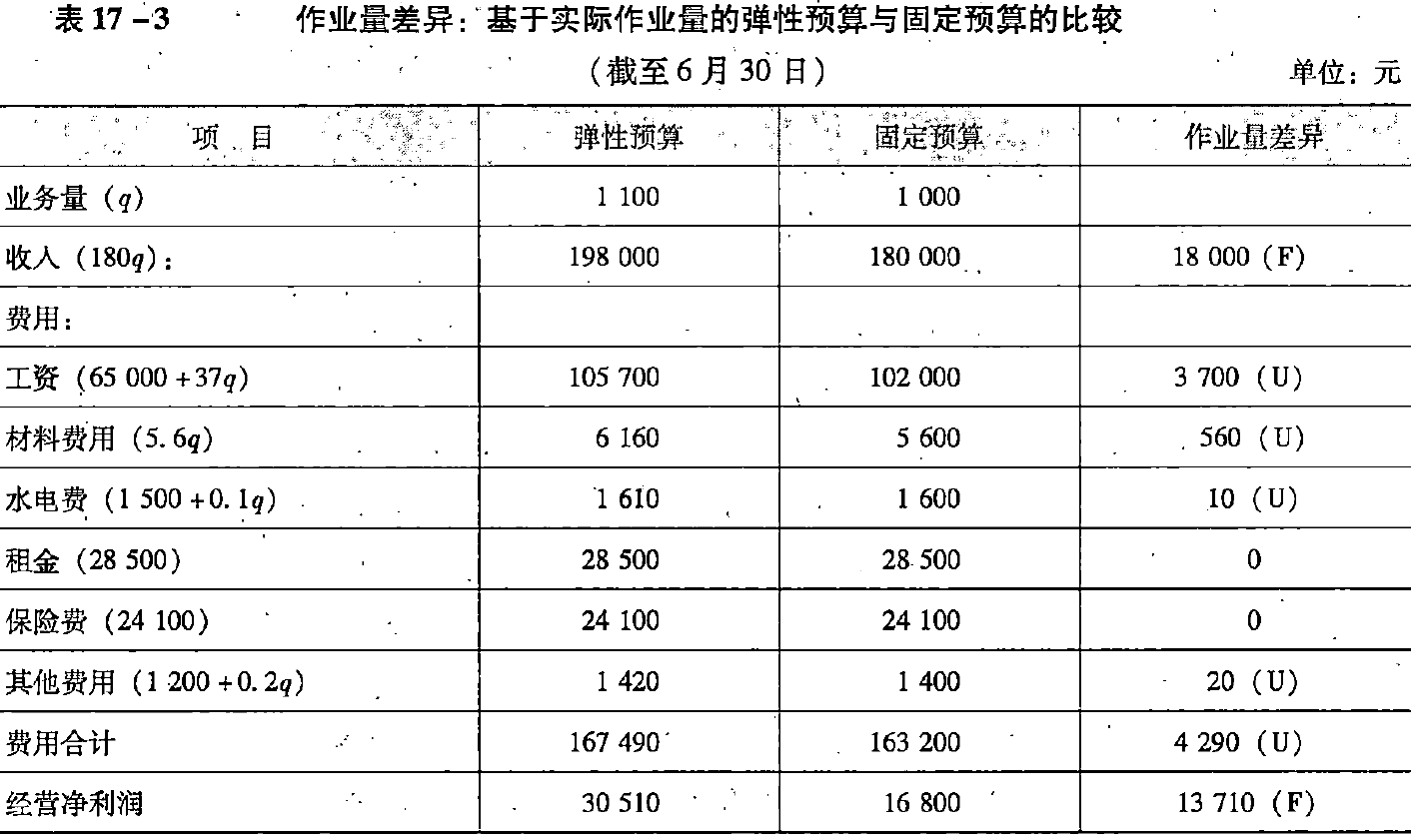

弹性预算考虑了业务量变化对成本和收入的影响。预算数额和实际数额之间的差异可以分解为两类差异:作业量差异及收入和支出差异。

1. 作业量差异

详细介绍

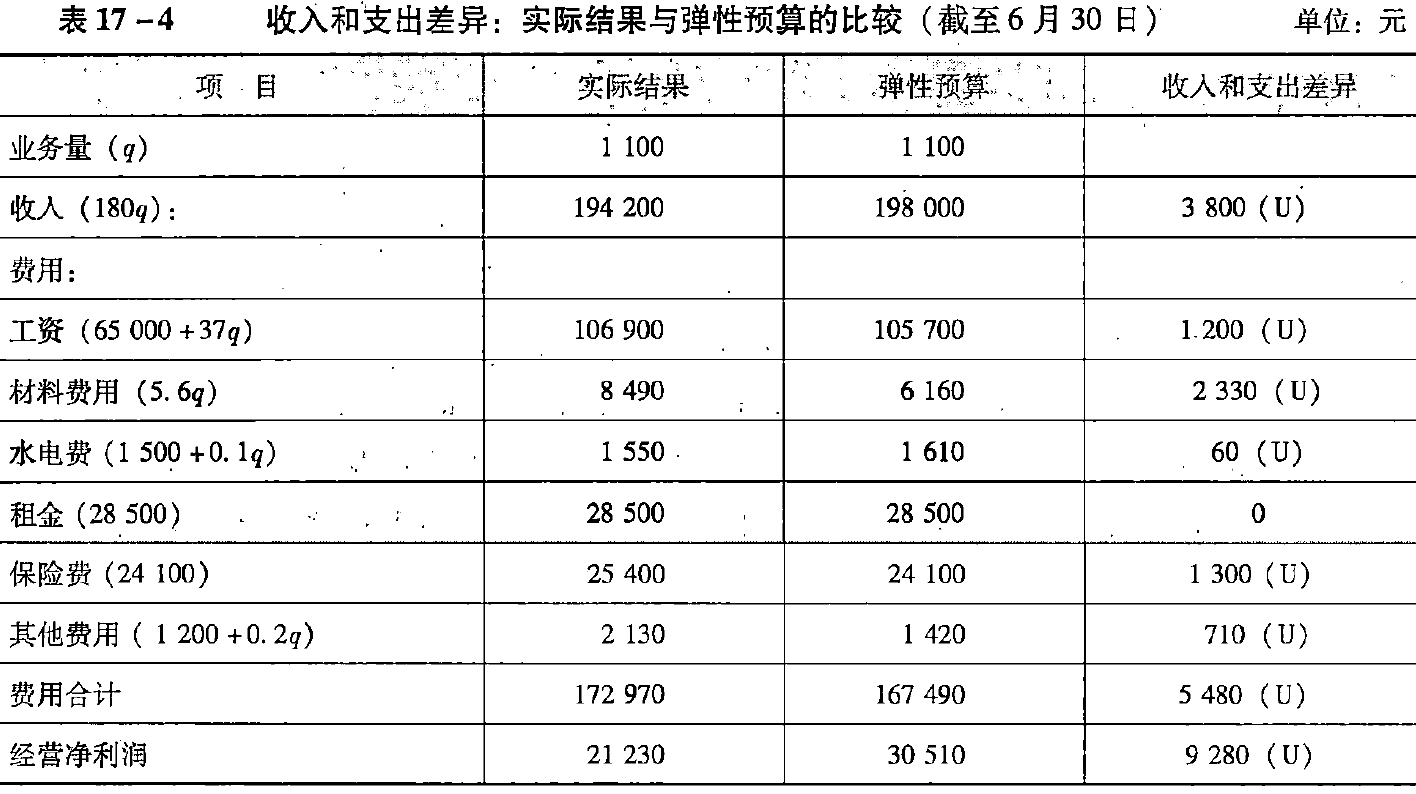

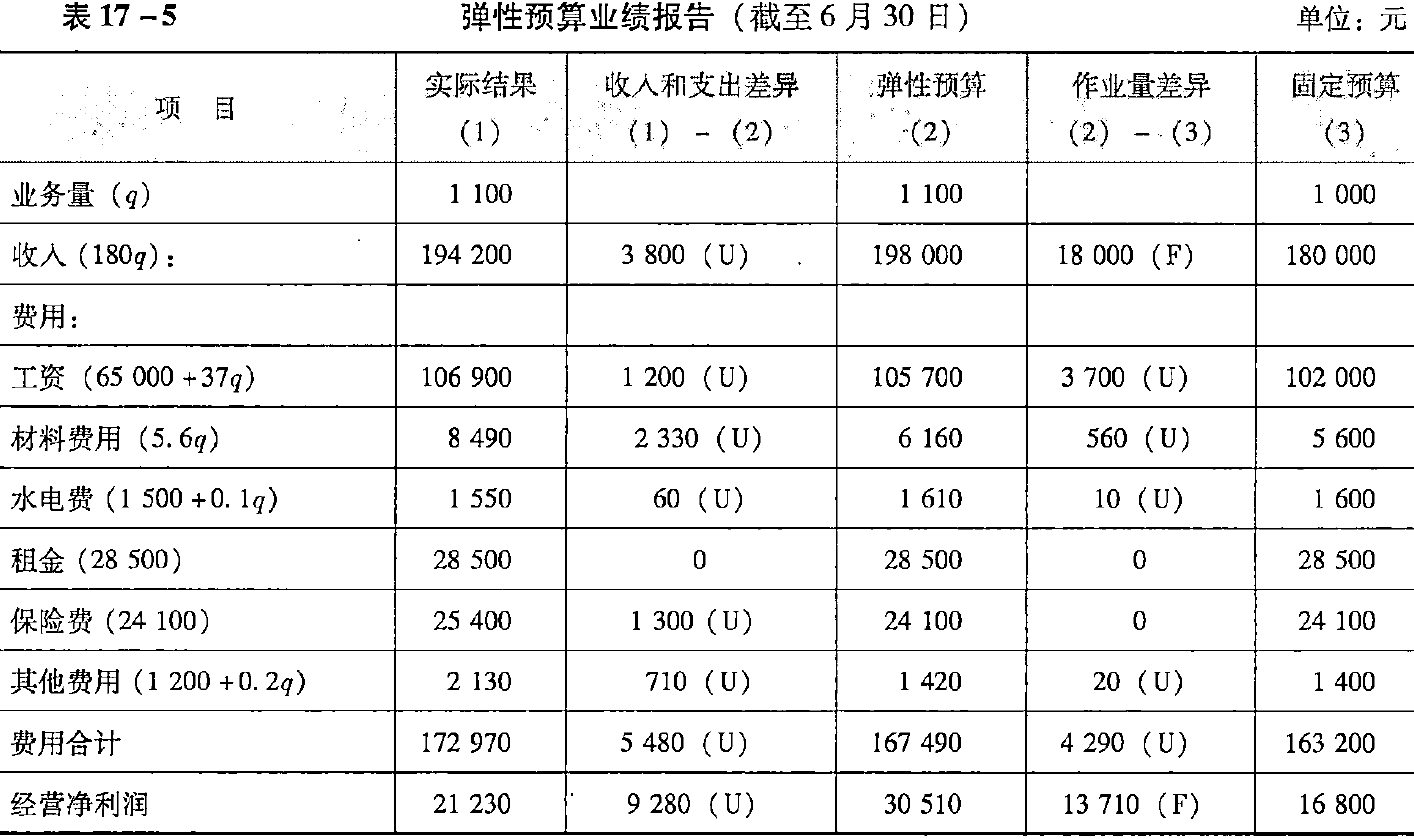

弹性预算反映的是在实际业务量水平下应发生的金额,而固定预算反映的是在预算业务量水平下应发生的金额。两者之间的差异完全是由于实际业务量水平和预算业务量水平不同而导致的,所以被称为作业量差异(activity variance)。例如表17-3中,收入的作业量差异为18000元(F),水电费的作业量差异为10元(U),以此类推。总计的作业量差异列示在该表的底部,即13710元(F)的经营净利润差异。这项差异表明,由于业务量比预期高,经营净利润也应高出13710元。需要注意的是,不要过分看重任何单一的差异。由于更多的业务量,对成本的预计也会更高。如果将这些成本的不利差异看作是业绩不佳的表现,是具有误导性的。

2. 收入和支出差异

详细介绍

收入差异(revenue variance)是实际收入与当期实际业务量水平下应实现收入的差额。一般来说,如果平均售价高于预期,收入差异就是有利的;如果平均售价低于预期,收入差异则为不利的。发生这种情况的原因很多,包括销售价格的变动、销售产品的不同组合、折扣数额的改变等。

支出差异(spending variance)是实际成本与当期实际业务量水平下应发生成本的差额。若实际成本高于应发生成本,差异就是不利的。若实际成本低于应发生成本,差异就是有利的。

从表17-4中可以看到,经营净利润的整体差异为9280元(U)。这意味着,经营净利润比当期实际业务量水平下应实现收益少了9280元。表17-4中的收入和支出差异分析,将有助于进一步理解实际经营净利润与实际业务量下应实现收益存在差异的原因。

3. 基于作业量、收入和支出差异的业绩报告

相对于简单的比较实际结果与固定预算,表17-5所示的弹性预算业绩报告能为管理者提供更多有用的信息。它区分了业务量变动产生的影响与价格控制、经营管理所产生的影响,使得管理者能够采取更加具有针对性的方法来评估经营活动。

三、定期预算法与滚动预算法★★

按预算期的时间特征不同,营业预算的编制方法可分为定期预算法和滚动预算法两类。

(一)定期预算法

详细介绍

定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。采用定期预算法编制预算,保证了预算期间与会计期间在时期上配比,便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。但不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。

(二)滚动预算法

滚动预算法又称连续预算法或永续预算法,是在上期预算完成情况的基础上,调整和编制下期预算并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时期跨度。滚动预算法体现了持续改善的思想。

采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动。

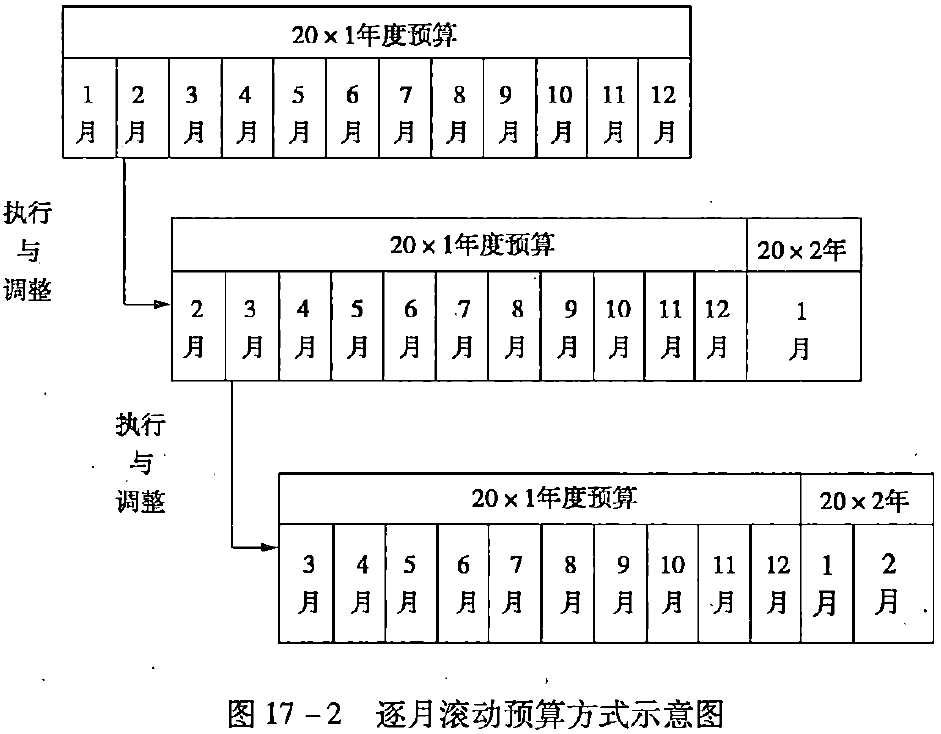

1. 逐月滚动方式

详细介绍

逐月滚动方式是指在预算编制过程中,以月份为预算的编制和滚动单位,每个月调整一次预算的方法。

如在20x1年1月至12月的预算执行过程中,需要在1月末根据当月预算的执行情况,修订2月至12月的预算,同时补充下一年20x2年1月的预算;到2月末可根据当月预算的执行情况,修订3月至20x2年1月的预算,同时补充20x2年2月的预算;以此类推。

逐月滚动预算方式示意图如图17-2所示。

按照逐月滚动方式编制的预算比较精确,但工作量较大。

2. 逐季滚动方式

详细介绍

逐季滚动方式是指在预算编制过程中,以季度为预算的编制和滚动单位,每个季度调整一次预算的方法。

逐季滚动编制的预算比逐月滚动的工作量小,但精确度较差。

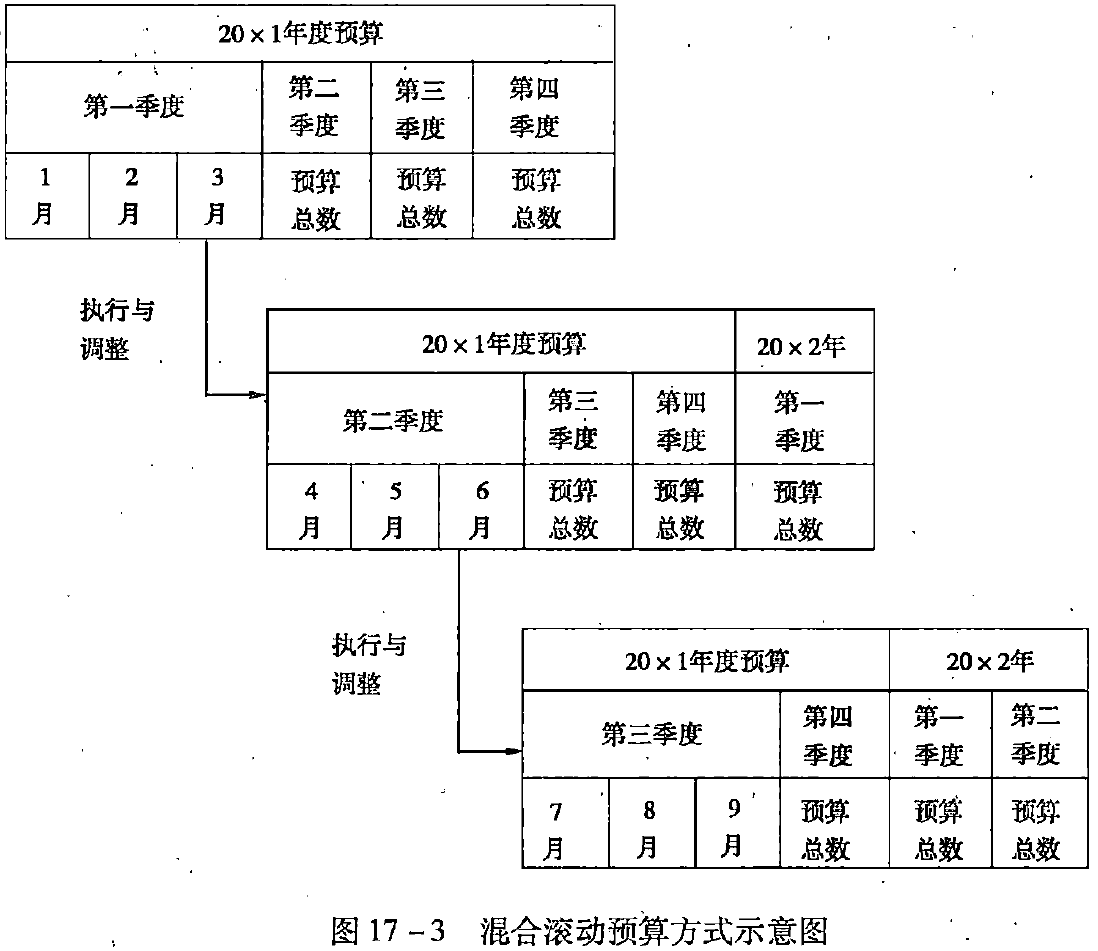

3. 混合滚动方式

详细介绍

混合滚动方式是指在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位的方法。这种预算方法的理论依据是:人们对未来的了解程度具有对近期的预计把握较大,对远期的预计把握较小的特征。混合滚动预算方式示意图如图17-3所示。

运用滚动预算法编制预算,使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于结合企业近期目标和长期目标考虑未来业务活动;使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

End

|

微信扫码,自愿捐赠。天涯同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |