第一节 全面预算概述

第三编 管理会计

第十七章 全面预算

第一节 全面预算概述

全面预算是通过企业内外部环境的分析,在预测与决策基础上,调配相应的资源,对企业未来一定时期的经营和财务等作出一系列具体计划。预算以战略规划目标为导向,它既是决策的具体化,又是控制经营和财务活动的依据。预算是计划的数字化、表格化、明细化的表达。全面预算体现了预算的全员、全过程、全部门的特征。

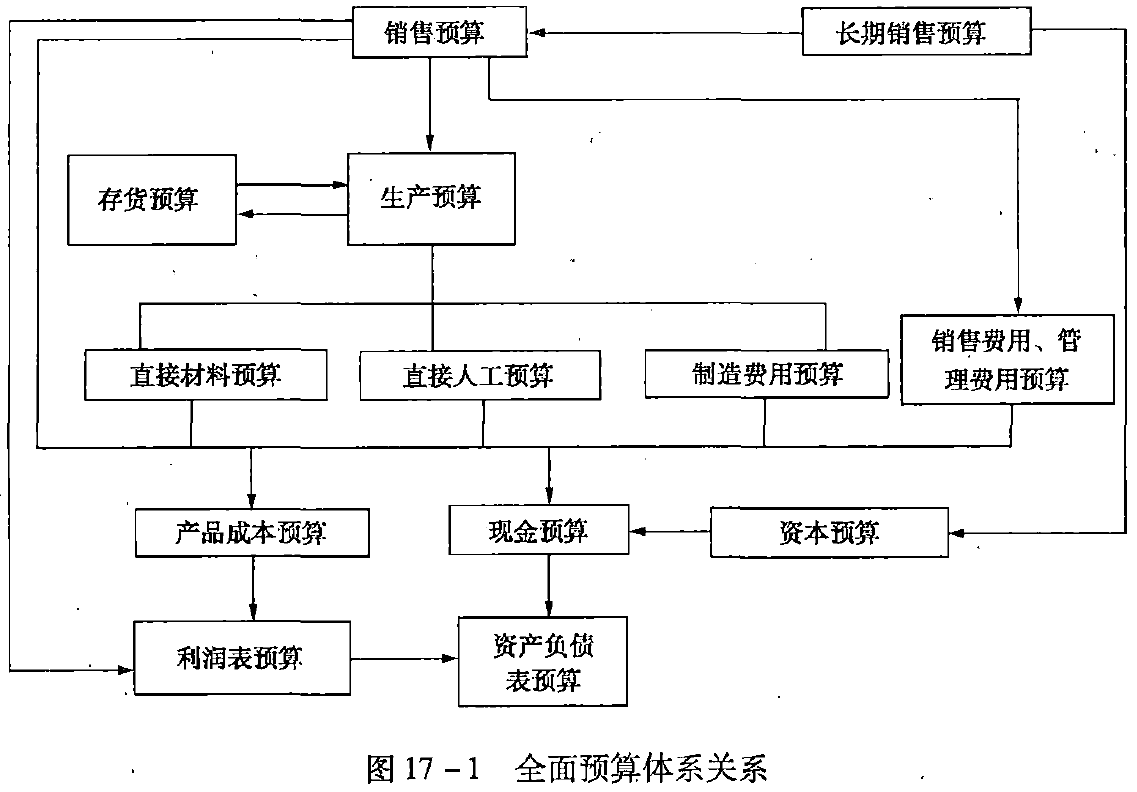

一、全面预算的体系★

全面预算是由资本预算、经营预算和财务预算等类别的一系列预算构成的体系,各项具体预算之间相互联系、关系明了。图17-1以制造业企业为例,勾画了全面预算体系中各项预算之间的关系。

企业应根据长期市场预测和生产能力,编制长期销售预算,以此为基础,确定本年度的销售预算,并根据企业销售增长和新业务对资产的需求确定资本预算。销售预算是年度预算的编制起点,根据“以销定产”的原则确定生产预算,同时确定所需要的销售费用。生产预算的编制,除了考虑计划销售量外,还要考虑期初存货和期末存货。根据生产预算来确定直接材料、直接人工和制造费用预算。产品成本预算和现金预算是有关预算的汇总。利润表预算和资产负债表预算是全部预算的综合。

全面预算按其涉及的预算期分为长期预算和短期预算。长期预算包括长期销售预算和资本预算,有时还包括长期资本筹措预算和研究与开发预算。短期预算是指年度预算,或者时间更短的季度或月度预算,如直接材料预算、现金预算等。通常,长期和短期的划分以1年为界限,有时把2~3年期的预算称为中期预算。

全面预算按其涉及的内容分为专门预算和综合预算。专门预算是指反映企业某一方面经济活动的预算,如直接材料预算、制造费用预算。综合预算是指资产负债表预算和利润表预算,它反映企业的总体状况,是各种专门预算的综合。

全面预算按其涉及的业务活动领域分为投资预算(如资本预算)、营业预算和财务预算。营业预算又称经营预算,是关于采购、生产、销售业务的预算,包括销售预算、生产预算、成本预算等。财务预算是关于利润、现金和财务状况的预算,包括利润表预算、现金预算和资产负债表预算等。

本章主要讨论营业预算和财务预算。

二、全面预算的作用★

企业全面预算是各级各部门工作的具体奋斗目标、协调工具、控制标准、考核依据,在经营管理中发挥着重大作用。

企业的目标是多重的,不能用唯一的数量指标来表达。企业的主要目标是盈利,但也要考虑社会的其他限制。因此,需要通过预算分门别类、有层次地表达企业的各种目标。企业的总目标,通过预算被分解成各级各部门的具体目标。它们根据预算安排各自的活动,如果各级各部门都完成了自己的具体目标,企业总目标的完成也就有了保障。预算中规定了企业一定时期的总目标以及各级各部门的子目标,可以动员全体职工为此而奋斗。

企业内部各级各部门必须协调一致,才能最大限度地实现企业的总目标。各级各部门因其职责不同,往往会出现互相冲突的现象。例如,企业的销售、生产、财务等各部门可以分别编出对自己来说是最好的计划,而该计划在其他部门不一定能行得通。销售部门根据市场预测,提出一个庞大的销售计划,生产部门可能没有那么大的生产能力;生产部门可以编制一个充分发挥生产能力的计划,但销售部门却可能无力将这些产品销售出去;销售和生产部门都认为应当扩大生产能力,财务部门可能认为无法筹集到必要的资金。现金预算运用货币度量来表达,具有高度的综合性,经过综合平衡以后,可以体现解决各级各部门冲突的最佳办法,可以使各级各部门的工作在此基础上协调起来。

预算一经确定,就进入了实施阶段,管理工作的重心转入控制过程,即设法使经济活动按计划进行。控制过程包括经济活动状态的计量、实际状态和标准的比较、两者差异的确定和分析,以及采取措施调整经济活动等。预算是控制经济活动的依据和衡量其合理性的标准,当实际状态和预算有了较大差异时,要查明原因并采取措施。

现代化生产是许多共同劳动的过程,不能没有责任制度,而有效的责任制度离不开对工作成绩的考核。通过考核,对每个人的工作进行评价,并据此实行奖惩和人事任免,可以促使人们更好地工作。考核与不考核是大不一样的。当管理人员知道将根据他们的工作实绩来评价其能力并实行奖惩时,他们将会更努力地工作。超过上年或历史最高水平,只能说明有所进步,而不说明这种进步已经达到了应有的程度。由于客观条件的变化,收入减少或成本增加并不一定是管理人员失职造成的,很难依据历史变化趋势说明工作的好坏。当然,考核时也不能只看预算是否被完全执行了,某些偏差可能是有利的,如增加销售费用可能对企业总体有利;反之,年终突击花钱,虽未超过预算,但也不是一种好的现象。

为使预算发挥上述作用,除了要编制一个高质量的预算外,还应制定合理的预算管理制度,包括编制程序、修改预算的办法、预算执行情况的分析方法、调查和奖惩办法等。

三、全面预算的编制程序★

全面预算的编制,涉及企业经营管理的各个部门,只有执行人参与预算的编制,才能使预算成为他们自愿努力完成的目标,而不是外界强加于他们的枷锁。

全面预算的编制程序

-

(1)企业决策机构根据长期规划,利用本量利分析等工具,提出企业一定时期的总目标,并下达规划指标;

-

(2)最基层成本控制人员自行草编预算,使预算能较为可靠、较为符合实际;

-

(3)各部门汇总部门预算,并初步协调本部门预算,编制出销售、生产、财务等预算;

-

(4)预算委员会审查、平衡各预算,汇总出公司的总预算;

-

(5)经过总经理批准,审议机构通过或者驳回修改预算;

-

(6)主要预算指标报告给董事会或上级主管单位,讨论通过或者驳回修改;

-

(7)批准后的预算下达给各部门执行。

End

|

微信扫码,自愿捐赠。天涯同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |