第二节 生产决策

第三编 管理会计

第十六章 短期经营决策

第二节 生产决策

一、生产决策的主要方法★

(一)差量分析法

详细介绍

差量分析法就是分析备选方案之间的差额收入和差额成本,根据差额利润进行选择的方法。在差量分析中,差额利润等于差额收入减去差额成本。差额收入等于两个方案的相关收入之差,差额成本等于两个方案的相关成本之差。如果差额利润大于0,则前一个方案优于后一个方案;反之,则后一个方案优于前一个方案。通常可以通过编制差量分析表来计算差额利润的高低。

这种方法在分析过程中,只考虑相关收入和相关成本,对不相关因素不予考虑,因此较为简单明了,但对于两个以上的备选方案,只能两两进行比较,逐次筛选,故比较烦琐。

(二)边际贡献分析法

详细介绍

边际贡献分析法,就是在相关成本全部表现为变动成本时,即可通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法。边际贡献是销售收入与变动成本的差额。在短期生产决策过程中,固定成本往往稳定不变,因此,直接比较各备选方案边际贡献额的大小就可以作出判断。但当决策中涉及追加专属成本时,就无法直接使用边际贡献大小进行比较,此时,应该使用相关损益指标,某方案的相关损益是指该方案的边际贡献额与专属成本之差,或该方案的相关收入与相关成本之差。哪个方案的相关收益大,哪个方案为优,这种相关损益分析法可以看作是边际贡献分析法的一种特例,可称之为剩余边际贡献分析法。

(三)本量利分析法

详细介绍

本量利分析法就是利用成本、产量和利润之间的依存关系来进行生产决策的方法。利用本量利分析的思路和各种分析指标,可以方便地分析判断各种方案对企业利润的影响程度。采用该方法进行决策时,要求变动成本与固定成本均为相关成本。

二、保留或关闭生产线或其他分部决策★★★

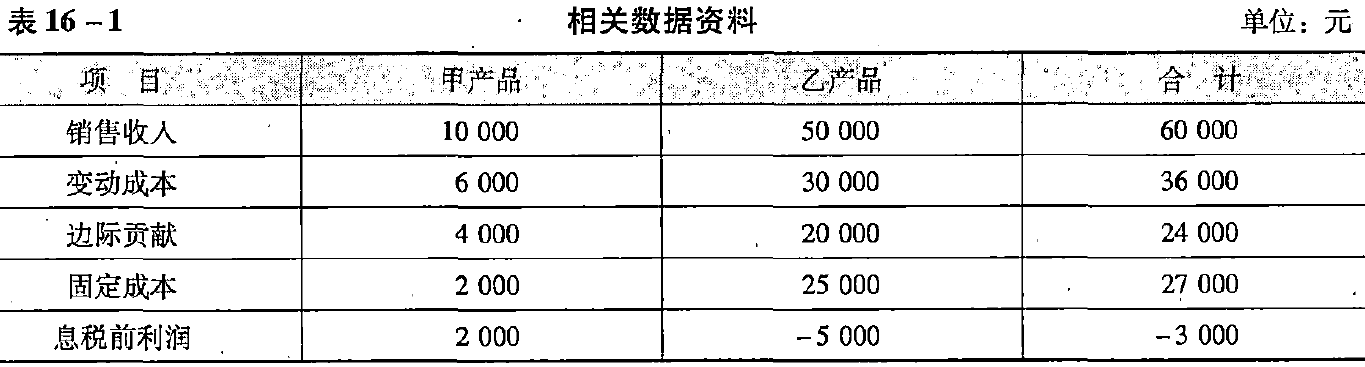

【例16-1】假定某企业生产甲、乙两种产品,两种产品的相关收益情况如表16-1所示。

详细介绍

由于乙产品的息税前利润为-5000元,即亏损5000元,因此,企业的管理层需要考虑是否应该停止乙产品的生产。对此,可以分析如下:在短期内,即使停产乙产品,固定成本也不会相应降低。如果停产乙产品,则企业的息税前利润将仅来源于甲产品的边际贡献4000元扣除固定成本总额27000元(2000+25000),息税前利润将为-23000元(4000-27000),反而扩大了亏损。为什么会出现这种现象呢?原因在于乙产品虽然亏损,但是提供的边际贡献仍然为正。乙产品如果继续生产,其边际贡献20000元能够抵减固定成本20000元,但是如果停产,则连20000元的固定成本也无法抵减,因此会造成息税前利润的下降。由此可见,在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

三、零部件自制或外购决策★★★

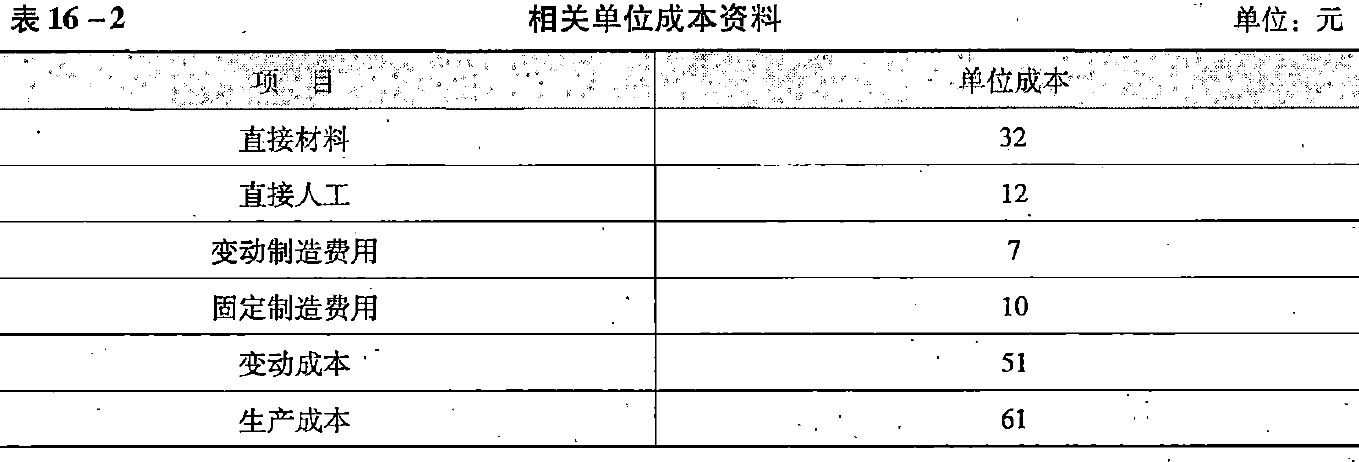

【例16-2】共达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10000个,外购成本每条58元,自制外胎的相关单位成本资料如表16-2所示。

基于下列各种情况,分别作出该自行车外胎是自制还是外购的决策。

- (1)公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。即该生产车间不制造外胎时,闲置下来的生产能力无法被用于其他方面。

答案

由于有剩余生产能力可以利用,且无法转移,所以自制外胎的相关成本仅包含自制的变动成本。

自制的单位变动成本=32+12+7=51(元/条)

外购的相关成本=58(元/条)

由于自制方案可比外购方案每年节约成本70000元[(58-51)×10000],所以这种外胎应采用自制方案。

- (2)公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工自行车内胎,每年可以节省内胎的外购成本20000元。

答案

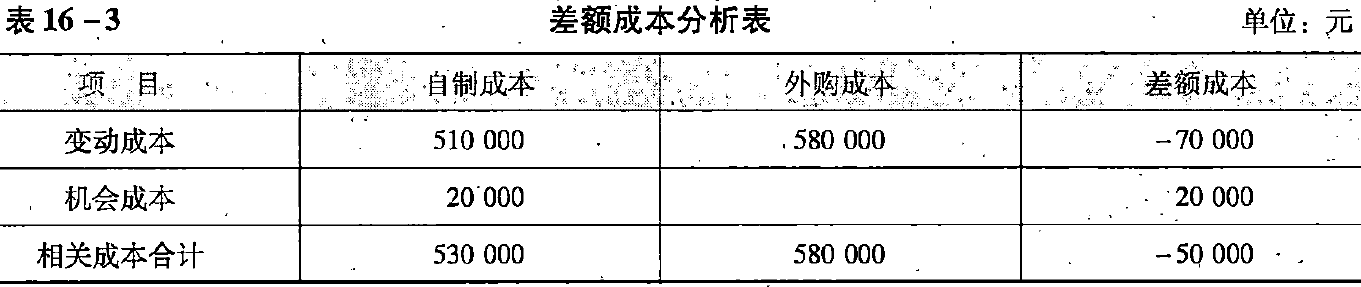

若选择自制外胎,则会放弃生产内胎所带来的成本节约20000元,这可以看作是自制外胎的机会成本。相关差额成本分析如表16-3所示。

从表16-3中可知,自制成本低于外购成本50000元,公司应该自制该外胎。

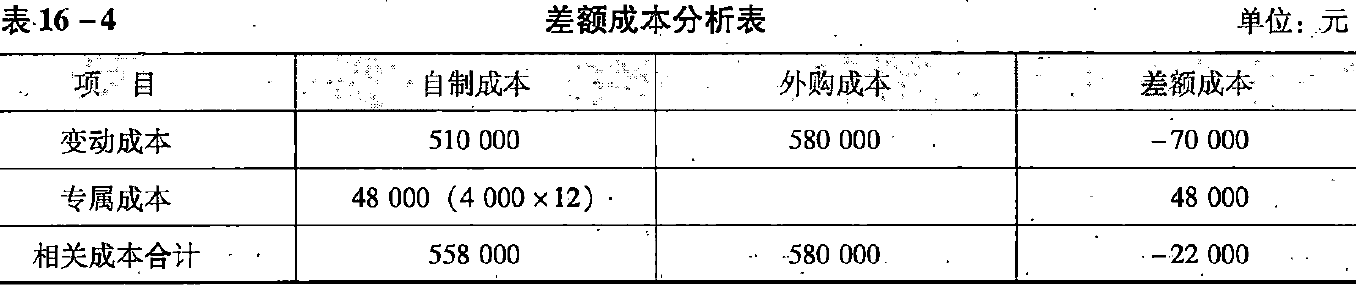

- (3)公司目前只有生产外胎5000条的生产能力,且无法转移,若自制10000条,则需租入设备一台,月租金4000元,这样使外胎的生产能力达到13000条,相关差额成本分析如表16-4所示。

答案

从表16-4中可知,自制外胎的年成本低于外购成本,差额成本为22000元,公司应该选择自制外胎。

- (4)公司目前只有生产外胎5000条的能力,若自制10000条,则需租入设备一台,月租金4000元。可以采用自制和外购外胎两种方式的结合,既可自制一部分,又可外购一部分。

答案

在这种情况下,公司应先按现有生产能力自制外胎5000条,因为其自制成本低于外购成本,超过5000条的部分,则应比较外购成本与自制成本的高低。对于超过5000条部分的外胎,如果自制,单位成本为60.6元(51+48000/5000),超过了外购的单位成本,因此,超过部分应该选择外购。这样,企业应该自制5000条,同时外购5000条外胎。

在进行自制还是外购决策时,决策者除了要考虑相关成本因素以外,还要考虑外购产品的质量、送货的及时性、长期供货能力、供货商的新产品研发能力以及本企业有关职工的抱怨程度等因素,在综合考虑各方面因素之后才能进行最后的选择。

四、特殊订单是否接受决策★★★

企业往往会面对一些特殊的订货合同,这些订货合同的价格有时会低于市场价格,甚至低于平均单位成本。在决定是否接受这些特殊订货时,决策分析的基本思路是比较该订单所提供的边际贡献是否能够大于该订单所增加的相关成本。企业管理人员应针对各种不同情况,进行具体分析,并作出决策。

详细介绍

-

(1)如果特殊订单不影响正常销售的完成,即利用剩余生产能力就可以完成特殊订单,又不需要追加专属成本,而且剩余生产能力无法转移。这时,只要特殊订单的单价大于该产品的单位变动成本,就可以接受该特殊订单。

-

(2)如果特殊订单要求追加专属成本,其他条件同(1),则接受该特殊订单的前提条件就应该是:该方案的边际贡献大于追加的专属成本。

-

(3)如果相关的剩余生产能力可以转移,其余条件同(1),则应该将转移剩余生产能力的可能收益作为特殊订单的机会成本予以考虑,当特殊订单创造的边际贡献大于机会成本时,可以接受该订货。

-

(4)如果特殊订单影响正常销售,即剩余生产能力不够满足全部的特殊订单,从而减少正常销售,其余条件同(1),则由此而减少的正常边际贡献作为特殊订单的机会成本。当特殊订单的边际贡献足以补偿这部分机会成本时,可以接受订货。

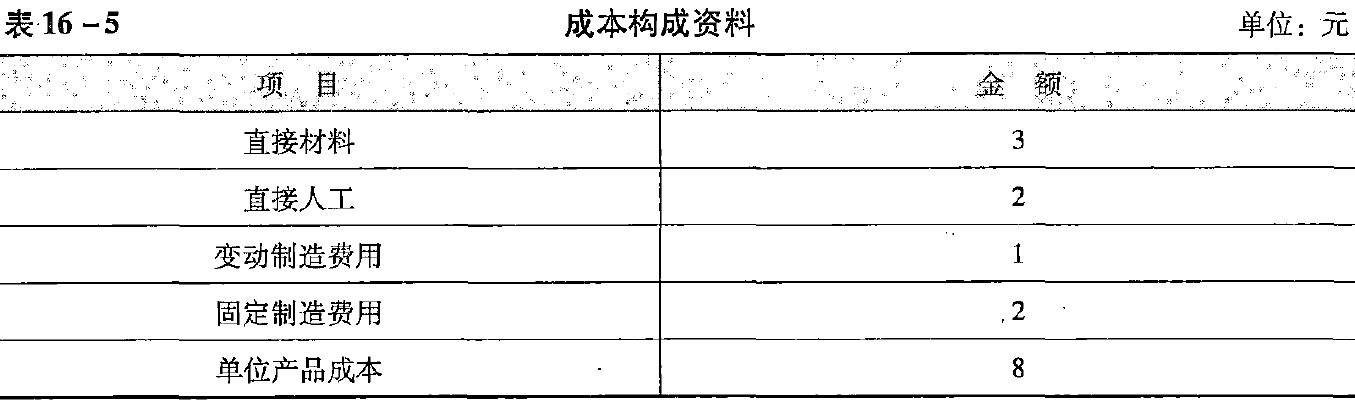

【例16-3】某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,单位产品成本为8元,成本构成如表16-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,请分别针对下述不同情况,分析企业是否应该接受该订单:

-

(1)追加订货2000件。若无该追加订单,剩余生产能力无法转移。若接受该订单,不需要追加专属成本。

-

(2)追加订货2000件。若无该追加订单,剩余生产能力无法转移。若接受该订单,需要追加专属成本1000元。

-

(3)追加订货2500件。若无该追加订单,剩余生产能力无法转移。若接受该订单,不需要追加专属成本。

-

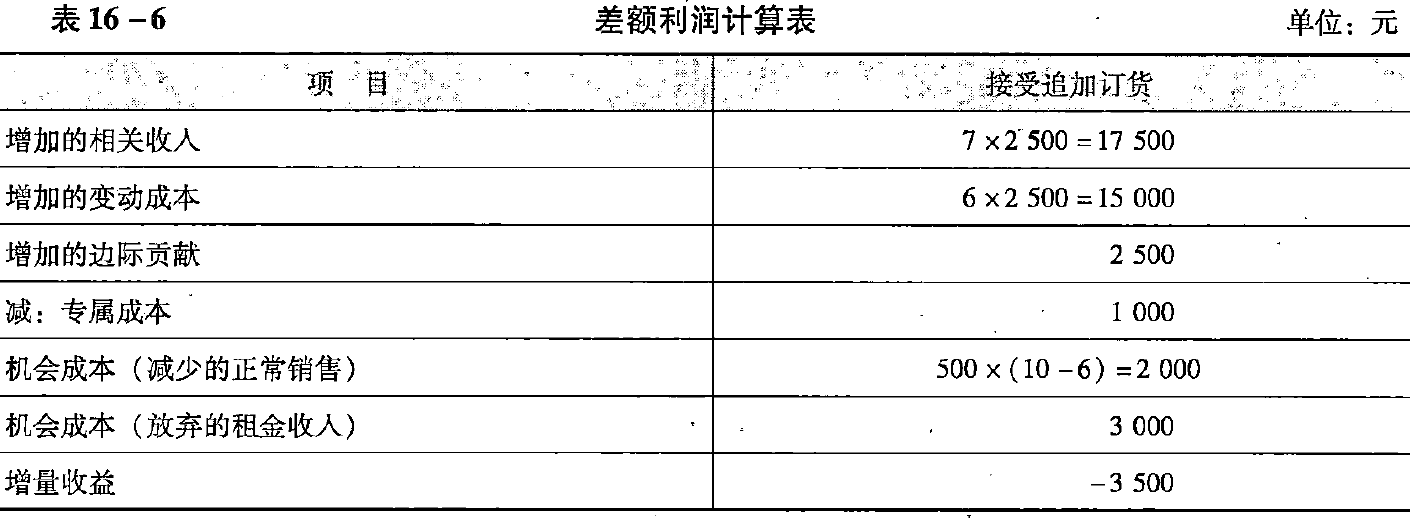

(4)追加订货2500件。若无该追加订单,剩余生产能力可以对外出租,可获租金3000元。若接受该订单需要追加专属成本1000元。

详细介绍

-

(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),因此,接受该订单可以增加边际贡献2000元,应该接受该订单。

-

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

-

(3)接受订单会影响到正常销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。订单的2500件会带来边际贡献额2500×(7-6)=2500(元),扣除500件的机会成本500×(10-6)=2000(元),增加利润=2500-2000=500(元)。因此应该接受该订单。

-

(4)剩余生产能力的年租金应该作为接受订单的机会成本,因此,接受订单的差额利润计算如表16-6所示。

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

五、约束资源最优利用决策★★★

详细介绍

约束资源,是指企业实际拥有的资源能力小于需要的资源能力的资源,即制约企业实现生产经营目标的瓶颈资源,也称最紧缺资源,如流动资金、原材料、劳动力、生产设备、技术等要素及要素投入的时间安排等。

每个单位可能都有自己的最紧練资源',有的企业晕缺关键技术人才,有的企业最缺关键设备,有的企业最缺资金,有的企业最缺水,有的企业最缺电。约束资源满足不了企业的所有需要,因资源有限,就存在企业如何来安排生产的问題,即优先生产哪种产品,才能最大限度地利用好^束资源,让企业产生最大的经济效益。我们把这种决策叫约束资源最优利用决策。这类决策也是企业在日常生产经营活动中经常会遇到的决策问题。

在这类决策中,通常是短期的日常的生产经营安排,因此固定成本对决策没有影响,或者影响很小。决策原则主要是考虑如何安排生产才能最化企业总的边际贡献,这里需要运用一个核心指标:单位约束资源边际贡献,它等于单位产品边际贡献除以该单位产品耗用的约束资源量。即:

使用单位约束资源边际贡献进行决策的方考可称为单位约束资源边际贡献分析法,本质上是一种边际贡献分析法。

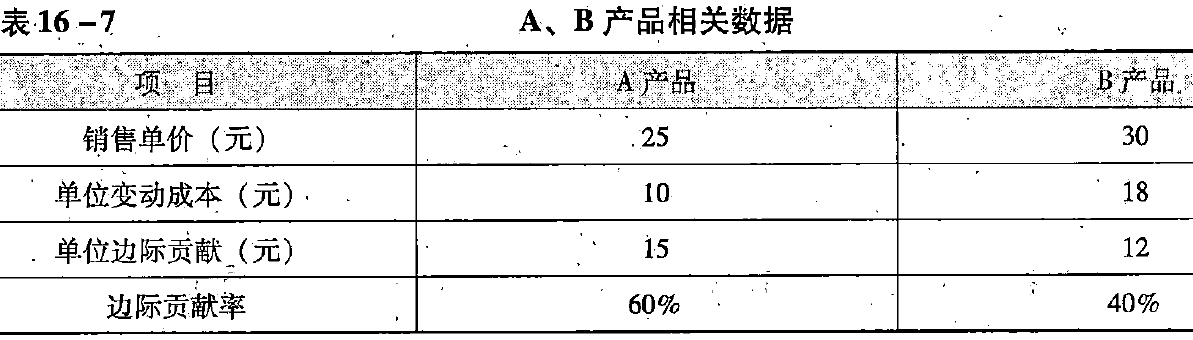

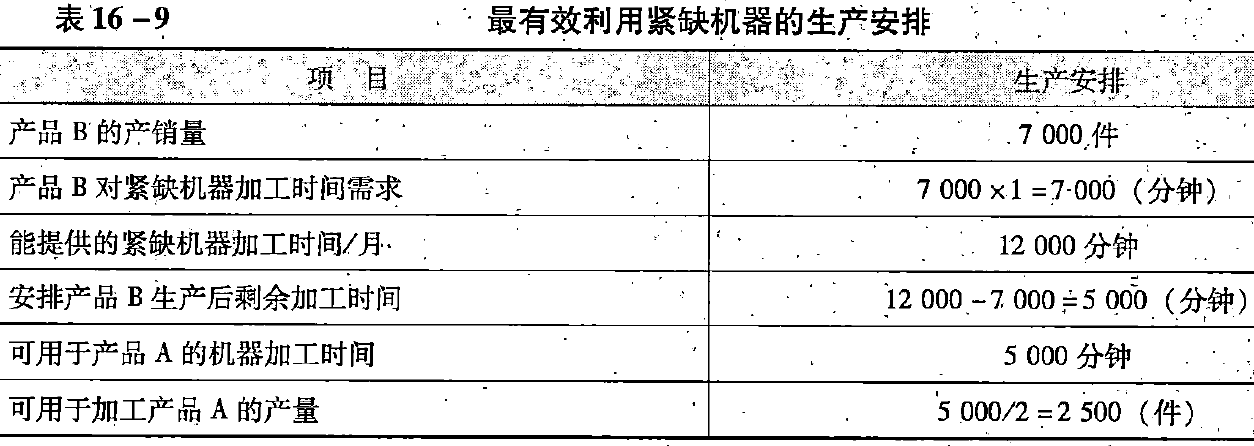

【例16-4】某企业生产A、B两种产品,这两种产品的有关数据资料如表16-7所示。该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的约束资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月销售B产品7000件,B产品每件需要该设备加工1分钟。企业生产需要该设备加工时间是每月15000分钟(7000x1+4000x2),而该设备能提供的加工时间是每月12000分钟,无法完全满足生产雷要。请问该企业如何安排生产,才能最有效地利用该项机器设备?

详细介绍

从上表看出,生产产品A的单位边际贡献为15元,生产产品B的单位边际贡献是12元。是否应该先生产产品A?

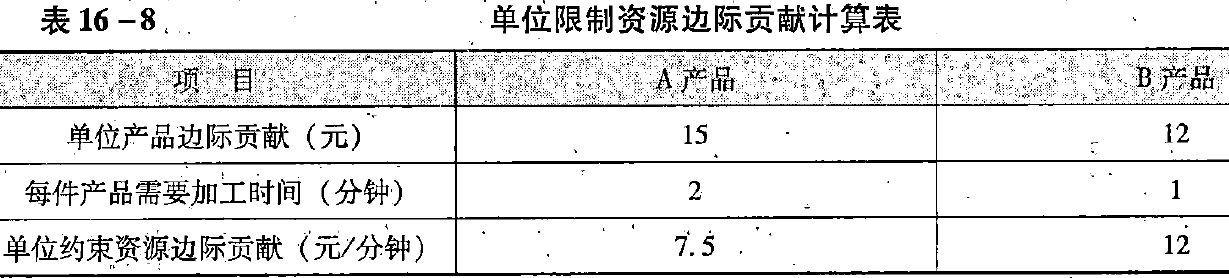

从最优利用约束资源角度,我们可以看出紧缺机器1分钟可以生产一件产品B,创造边际贡献是12元;同样一分钟,用来生产产品A,只能生产半件,创造的边际贡献是15/2=7.5(元)。如表16-8所示。

从最优利用约束资源角皮看,同样的时间,优先用来生产产品B效益高。因此,该企业可以优先安排生产产品B,剩余的机器加工资源再来安排生产产品A。如应该能产生最大经济效益。如表16-9所示。

如表16所示,现在最优的生产安排是优先安排生产产品B,生产产品B7000件,剩余生产能力安排生产产品A,可生产产品A2500件。在这样的生产安排下,该企业能产生的最太总边际贡献为7000×12+2500×15=84000+37500=121500(元)。该类决策最关键的指标是“单位约束资源边际贡献”。

六、出售或深加工决策★★★

详细介绍

有些企业生产的产品,既可以直接对外销售,也可以进一步加工后再出售。例如,纺织厂生产的棉纱可以直接出售,也可以进一步加工成坯布出售。牛肉加工企业生产的牛肉可以直接对外销售,也可以进一步加工成火腿肠等产品后出售。此时企业需要对产品是直接出售还是进一步深加工两种方案进行选择。

在这种决策类型中,进一步深加工前的半成品所发生的成本,都是无关的沉没成本。因为无论是否深加工,这些成本都已经发生而不能改变。相关成本只应该包括进一步深加工所霈的追加成本,相关收入则是加工后出售和直接出售的收入之差。对这类决策通常采用差量分析法。

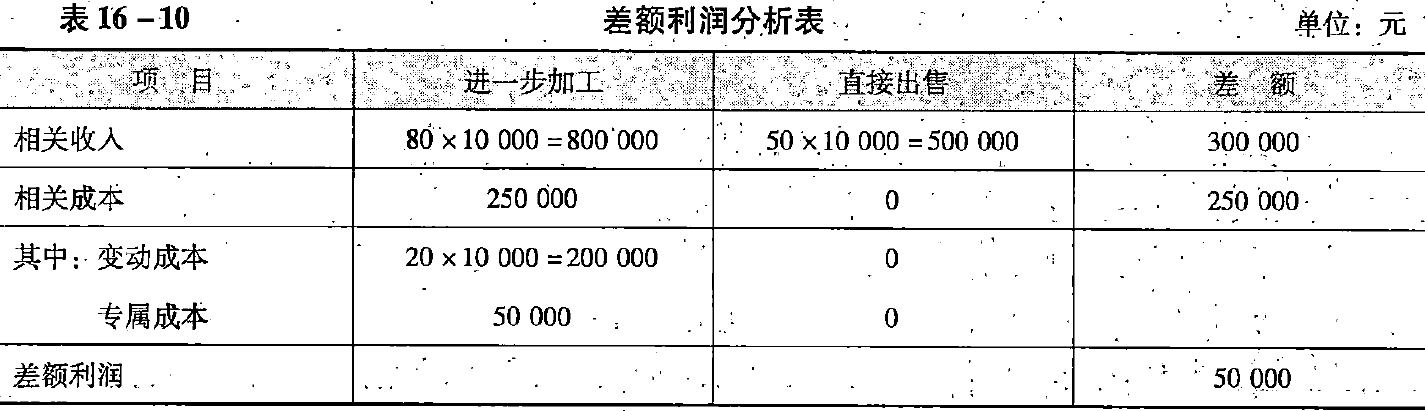

【例16-5】某企业生产A半成品10000件,销售单价为50元,单位变动成本为20元,全年固定成本总额为200000元,若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品的销售单价为80元。下列两种情况,应分别如何决策?

-

(1)企业已经具备进一步加工10000件A半成品的能力,该生产能力无法转移。如果进一步加工A产品,需要追加专属固定成本50000元(见表16-10)。

可见,进一步加工方案会提高收益50000元,因此企业应该进一步深加工该产品。 -

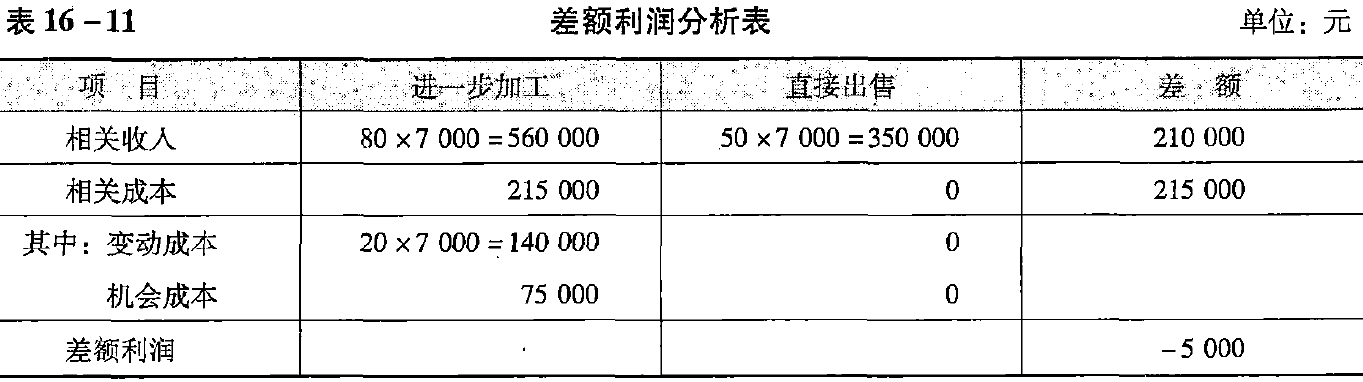

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,加工业务一年可获得边际贡献75000元(见表16-11)。

从表16-11可以看出,进一步加工会减少利润5000元,因此企业应该直接出售该产品。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号