第四节 利润敏感分析

第三编 管理会计

第十五章 本量利分析

第四节 利润敏感分析

一、利润敏感分析的含义★★★

详细介绍

在前述保本分析和保利分析中,隐含着一个假定,即除待求变量外的其他参数都是确定不变的。实际上,由于市场的变化(例如供求数量、原材料价格、产品价格等的变动)和企业生产技术条件的变化(例如原材料消耗、工时消耗水平等的变动),会引起模型中的参数发生变化,势必对原已计算的盈亏临界点、目标利润或目标销售量产生影响。经营者希望预先掌握有关参数可能变化的影响程度,以便在变化发生时及时采取对策,调整企业计划,使生产经营活动始终控制在最有利的状态。敏感性是解决类似问题的一种可取的方法。

基于本量利关系的利润敏感分析,主要研究分析有关参数发生多大变化会使盈利转为亏损,各参数变化对利润变化的影响程度,以及各因素变动时如何调整应对,以保证原目标利润的实现。

【例15-7】某企业只生产一种产品,销售单价为2元,单位变动成本为1.2元,预计明年固定成本为40000元,产销量计划达100000件。假设没有利息支出和所得税,则明年预计利润为:

P=100000×(2-1.2)-40000=40000(元)

有关的敏感分析如下:

销售单价、单位变动成本、产销量和固定成本的变化,会影响利润的高低。这种变化达到一定程度,会使企业利润消失,进入盈亏临界状态,使企业的经营状况发生质变。敏感分析的目的之一,就是提供能引起目标发生质变的各参数变化的界限,其方法称为最大最小法。

-

(1)销售单价的最小值。单价下降会使利润下降,下降到一定程度,利润将变为0,它是企业能忍受的销售单价最小值。

设销售单价为SP:

100000×(SP-1.20)-40000=0

SP=1.6(元)

销售单价降至1.6元,即降低20%(0.4/2)时企业由盈利转入亏损。 -

(2)单位变动成本的最大值。单位变动成本上升会使利润下降,并逐渐趋近于0,此时的单位变动成本是企业能忍受的最大值。

设单位变动成本为VC:

100000x(2-VC)-40000=0

VC=1.6(元)

单位变动成本由1.2元上升至1.6元时,企业利润由40000元降至0。此时,单位变动成本上升了33%(0.4/1.2)。 -

(3)固定成本最大值。固定成本上升也会使利润下降,并趋近于0。

设固定成本为FC:

100000x(2-1.2)-FC=0

FC=80000(元)

固定成本增至80000元时,企业由盈利转为亏损,此时固定成本增加了100%(40000+40000)。 -

(4)销售量最小值。销售量最小值,是指使企业利润为0的销售量,它就是盈亏临界点销售量,其计算方法在前面已介绍过。

销售计划如果只完成50%(50000+100000),则企业利润为0。

二、各参数的敏感系数计算★★★

详细介绍

各参数变化都会引起利润的变化,但其影响程度各不相同。有的参数发生微小变化,就会使利润发生很大的变动,如果利润对这些参数的敏感系数绝对值大于1,我们称这类参数为敏感因素。如果利润对这些参数的敏感系数绝对值小于1,我们则称这类参数为不敏感因素。

反映敏感程度的指标是敏感系数:

下面仍以[例15-7]中的数字为基础,进行敏感程度的分析:

-

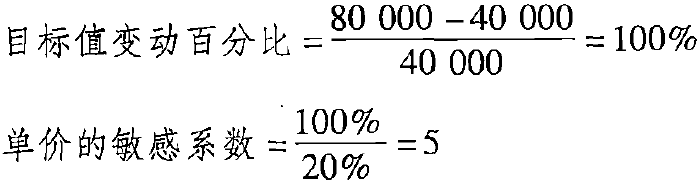

(1)单价的敏感程度。设单价增长20%,则:

SP=2x(1+20%)=2.4(元)

按此单价计算,利润为:

P=100000x(2.4-1.2)-40000=80000(元)

按原例利润为40000元,其变化率为:

这就是说,单价对利润的影响很大,从百分率来看,利润以5倍的速率随单价变化。提价似乎是提高盈利的最有效手段,价格下跌也将是企业的最大威胁。经营者根据敏感系数知道,每降价1%,企业将失去5%的利润,必须格外予以关注。 -

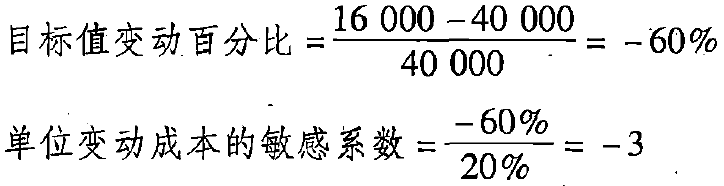

(2)单位变动成本的敏感程度。设单位变动成本增长20%,则:

VC=1.2×(1+20%)=1.44(元)

按此单位变动成本计算,利润为:

P=100000×(2-1.44)-40000=16000(元)

按原例利润为40000元,其变化率为:

由此可见,单位变动成本对利润的影响比单价要小,单位变动成本每上升1%,利润将减少3%。但是,敏感系数绝对值大于1,说明变动成本的变化会造成利润更大的变化,仍属于敏感因素。 -

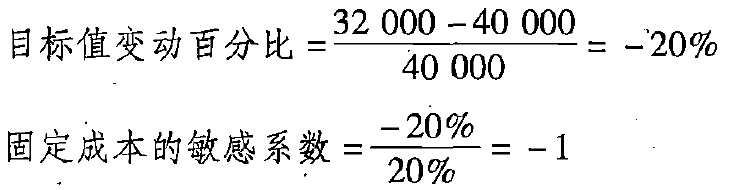

(3)固定成本的敏感程度。设固定成本增长20%,则:

FC=40000x(1+20%)=48000(元)

按此固定成本计算,利润为:

P=100000x(2-1.2)-48000=32000(元)

按原例利润为40000元,其变化率为:

这说明固定成本每上升1%,利润将减少1%。 -

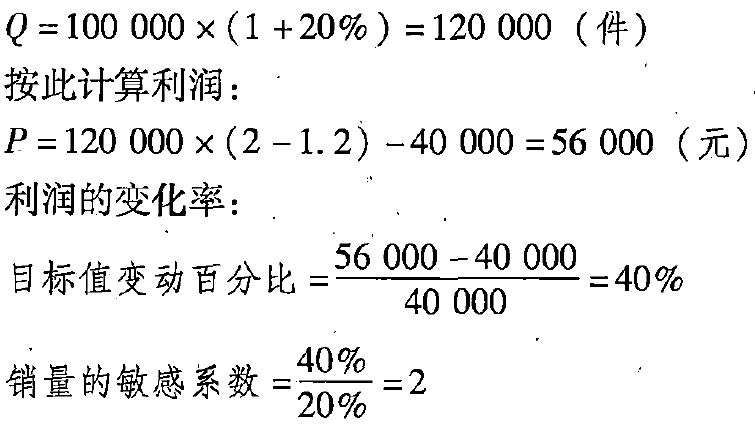

(4)销售量的敏感程度。设销量增长20%,则:

就本例而言,影响利润的诸因素中,敏感因素依次为:

(1)销售单价,敏感系数为5;

(2)单位变动成本,敏感系数为-3;

(3)销量,敏感系数2;

(4)固定成本,敏感系数-1。

其中敏感系数为正值的,表明它与利润为同向增减;敏感系数为负值的,表明它与利润为反向增减。

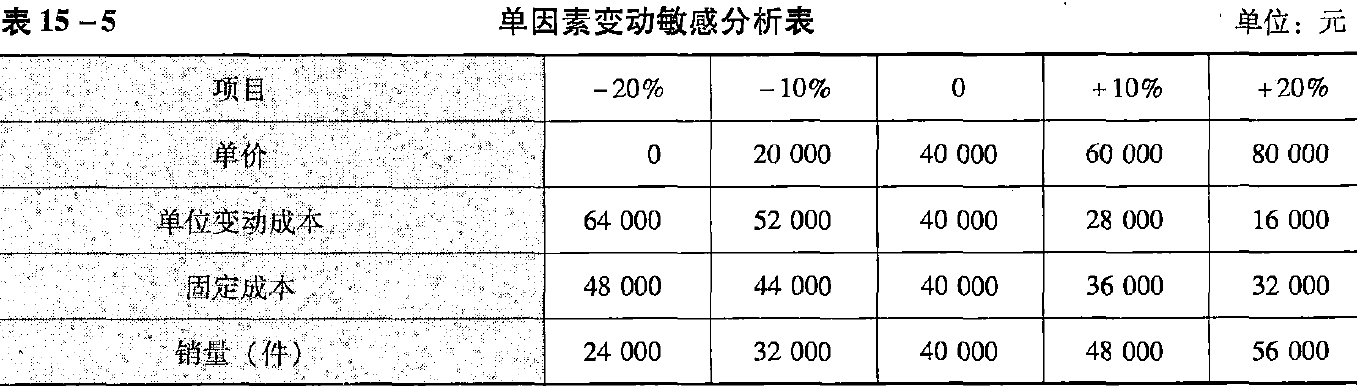

敏感系数提供了各因素变动百分比和利润变动百分比之间的比例,但不能直接显示变化后的利润额。为了弥补这种局限,有时需要编制利润的敏感分析表,列示各因素变动百分比及相应的利润金额,如表15-5所示。

在表15-5中,各因素变动的百分比通常以±20%为范围,便可以满足实际需要。表15-5以10%为间隔,也可以根据实际需要改为5%。

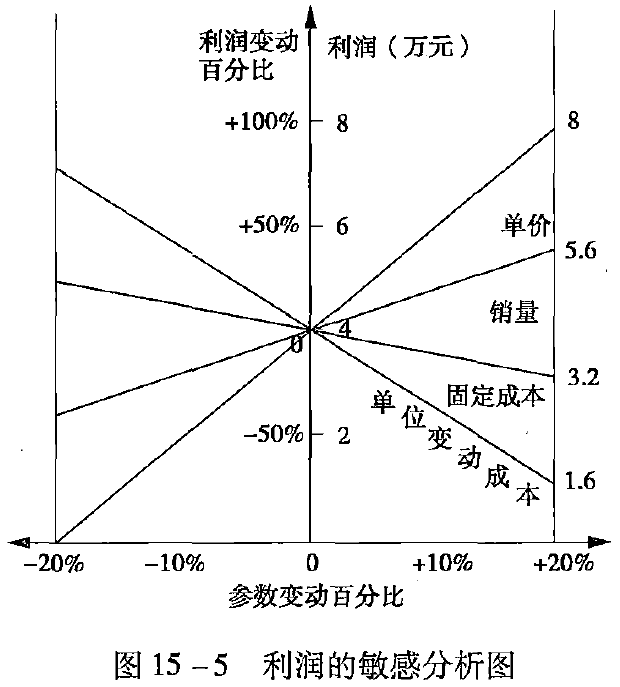

利润的敏感分析表的局限是不能提供表示变量之间关系的连续变化。为此,人们又设计了利润的敏感分析图,如图15-5所示。

在图15-5中,横轴代表单位变动成本、固定成本、销量、销售单价等各因素变动百分比;纵轴代表利润以及利润变动百分比。根据原来的目标利润点(0,40000)和单位变动成本变化后的点(+20%,16000),画出单位变动成本线。这条直线反映当单位变动成本处于所设定的各种变化水平时,所对应的利润额和利润变动百分比。其他因素的直线画法与变动成本线类似。这些直线与利润线的夹角越小,对利润的敏感程度越高。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号