第二节 标准成本的差异分析

第二编 成本计算

第十三章 标准成本法

第二节 标准成本的差异分析

详细介绍

标准成本可以作为目标成本。由于各种原因,产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,或简称成本差异。成本差异是反映实际成本脱离预定目标程度的信息。为控制乃至消除这种偏差,需要对产生的成本差异进行分析,找出原因和可能对策,以便采取措施加以纠正。

一、变动成本的差异分析★★★

详细介绍

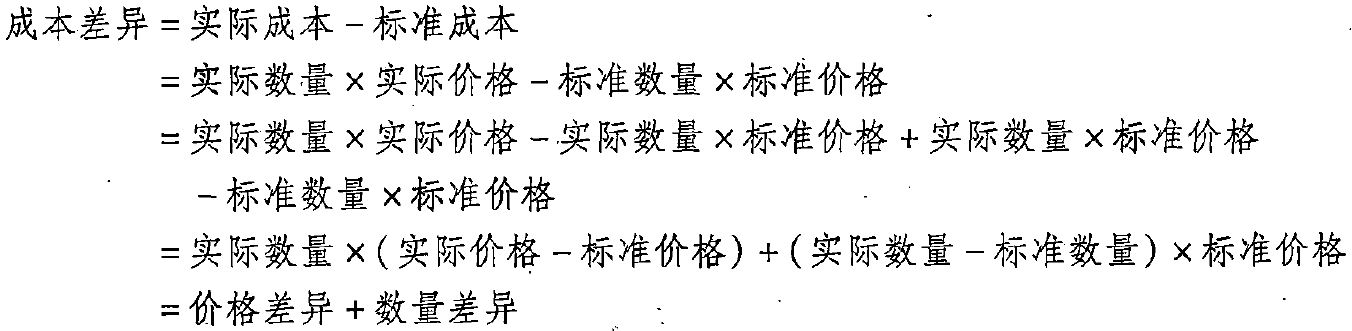

直接材料、直接人工和变动制造费用都属于变动成本,其成本差异分析的基本方法相同。由于实际成本的高低取决于实际用量和实际价格,标准成本的高低取决于标准用量和标准价格,所以成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。计算公式列示如下:

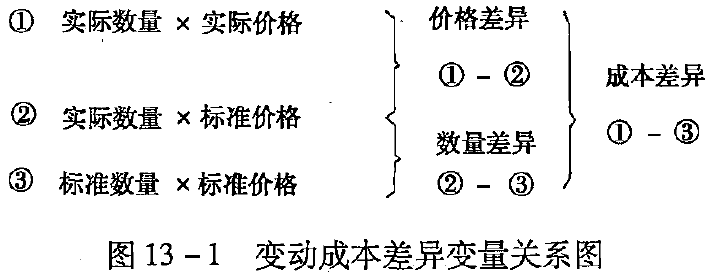

上列有关变量之间的关系如图13-1所示。

(一)直接材料差异分析

详细介绍

直接材料实际成本与标准成本之间的差额,是直接材料成本差异。一般有两个基本原因导致差异的形成:一是价格脱离标准形成的差异;二是用量脱离标准形成的差异。前者按实际用量计算,称为价格差异(价差);后者按标准价格计算,称为数量差异(量差)。价格差异与数量差异之和,等于直接材料成本的总差异。计算公式列示如下:

直接材料成本差异的计算结果,如是正数则是超支,属于不利差异,通常用\(U\)表示;如是负数则是节约,属于有利差异,通常用\(F\)表示(直接人工成本差异、变动制造费用差异与此同理)。

【例13-1】某企业本月生产产品400件,使用材料2500千克,材料单价为0.55元/千克;单位产品的直接材料标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。按照上列公式计算差异如下:

详细介绍

直接材料价格差异=2500×(0.55-0.5)=125(元)(U)

直接材料数量差异=(2500-400×6)×0.5=50(元)(U)

直接材料成本差异=实际成本-标准成本

=2500×0.55-400×6×0.5

=1375-1200=175(元)(U)

或者:直接材料成本差异=直接材料价格差异+直接材料数量差异=125+50=175(元)(U)。直接材料的价格差异与数量差异之和,应当等于直接材料成本的总差异,并可据此验算差异分析计算的正确性。

详细介绍

材料价格差异是在材料采购过程中形成的,不应由耗用材料的生产部门负责,而应由材料的采购部门负责并说明原因。采购部门未能按标准价格进货的原因有许多,例如,供应厂家调整售价、本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、使用不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。对此需要进行具体分析和调查,才能明确最终原因和责任归属。

材料数量差异是在材料耗用过程中形成的,通常反映生产部门的成本控制业绩。材料数量差异形成的具体原因也有许多,例如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。有时用料量增多并非生产部门的责任,可能是由于购入材料质量低劣、规格不符使用量超过标准;也可能是由于工艺变更、检验过严使数量差异加大。对此,需要进行具体的调查研究才能明确责任归属。

(二)直接人工差异分析

详细介绍

直接人工成本差异,是指直接人工实际成本与标准成本之间的差额。它亦可区分为“价差”和“量差”两部分。价差是指直接人工实际工资率脱离标准工资率,其差额按实际工时计算确定的金额,又称为直接人工工资率差异。量差是指直接人工实际工时脱离标准工时,其差额按标准工资率计算确定的金额,又称直接人工效率差异(人工效率通常直接体现为时间的节约)。计算公式列示如下:

【例13-2】某企业本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时。按上列公式计算差异如下:

详细介绍

直接人工工资率差异=890×(4539/890-5)=890×(5.10-5)=89(元)(U)

直接人工效乎差异=(890-400×2)×5=(890-800)×5=450(元)(U)

直接人工成本差异=实际直接人工成本-标准直接人工成本

=4539-400×10=539(元)(U)

或者:直接人工成本差异=直接人工工资率差异+直接人工效率差异

=89+450=539(元)(U)

详细介绍

直接人工工资率差异与直接人工效率差异之和,应当等于直接人工成本总差异,并可据此验算差异分析计算的正确性。

直接人工工资率差异的形成原因,包括直接生产工人升级或降级使用、奖励制度未产生实效、工资率调整、加班或使用临时工、出勤率变化等。一般而言,这主要由人力资源部门管控,形成差异的具体原因会涉及生产部门或其他部门。

直接人工效率差异的形成原因也很多,包括工作环境不良、工人经验不足、劳动情绪不佳、新工人上岗太多、机器或工具选用不当、设备故障较多、生产计划安排不当、产量规模太少而无法发挥经济批量优势等。这主要属于是生产部门的责任,但也不是绝对的,例如,材料质量不高也会影响生产效率。

(三)变动制造费用差异分析

详细介绍

变动制造费用的差异,是指际变动制造费用与标准变动制造费用之间的差额。它也可以分解为“价差”和“量差”两部分。价差是指变动制造费用的实际小时分配率脱离标准,按实际工时计算的金额,反映耗费水平的高低,故称为“耗费差异”。’量差是指实际工时脱离标准工时,按标准的小时费用率计算确定的金额,反映工作效率变化引起的费用节约或超支,故称为“效率差异”。计算公式列示如下:

详细介绍

变动制造费用耗费差异=890×(1958/890-2)=890×(2.2-2)=178(元)(U)

变动制造费用效率差异=(890-400×2)×2=90×2=180(元)(U)

变动制造费用成本差异=1958-400×4=358(元)(U)

验算:变动制造费用成本差异=变动制造费用耗费差异+变动制造费用效率差异

=178+180=358(元)(U)

详细介绍

变动制造费用的耗费差异,是实际支出与按实际工时和标准费率计算的预算数之间的差额。由于后者承认实际工时是在必要的前提下计算出来的弹性预算数,因此该项差导反映耗费水平即每小时业务量支出的变动制造费用脱离了标准。耗费差异是部门经理的责任,他们有责任将变动制造费用控制在弹性预算限额之内。

变动制造费用效率差异,是由于实际工时脱离了标准工时,多用工时导致的费用增加,因此其形成原因与人工效率差异相似。

二、固定制造费用羞异分析★★★

公式

(一)二因素分析法

详细介绍

二因素分析法,是将固定制造费用差异分为耗费差异和生产能力利用差异(可简称为能力差异)。

耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额。固定费用与变动费用不同,不因业务量而变,故差异分析有别于变动费用。在考核时不考虑业务量的变动,以原来的预算数作为标准,实际数超过预算数即视为耗费过多。其计算公式为:

能力差异是指固定制造费用预算与固定制造费用标准成本的差额,或者说是生产能力与实际业务量的标准工时的差额用标准分配率计算的金额。它反映实际产量标准工时未能达到生产能力而造成的损失。其计算公式如下:

【例13-4】本月实际产量400件,发生固定制造成本1424元,实际工时为890小时;企业生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元/件,即每件产品标准工时为2小时,标准分配率为1.5元/小时。

详细介绍

固定制造费用耗费差异=1424-1000×1.5=-76(元)(F)

固定制造费用能力差异=1000×1.5-400×2×1.5=1500-1200=300(元)(U)

固定制造费用成本差异=实际固定制造费用-标准固定制造费用

=1424-400×3=224(元)(U)

验算:固定制造费用成本差异=耗费差异+能力差异=-76+300=224(元)(U)

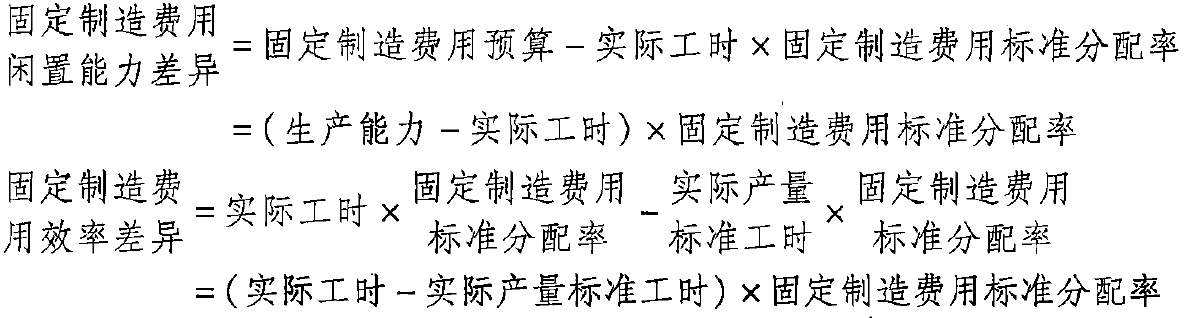

(二)三因素分析法

详细介绍

三因素分析法,是将固定制造费用成本差异分为耗费差异、效率差异和闲置能力差异三部分。耗费差异的计算与二因素分析法相同。不同的是要将二因素分析法中的“能力差异”进一步分为两部分:一部分是实际工时未达到生产能力而形成的闲置能力差异;另一部分是实际工时脱离标准工时而形成的效率差异。因为固定制造费用一般与形成企业生产能力的机械设备和厂房相联系。比如一台机器,它每月设计可运行1000小时,这是它的生产能力,但实际一个月运转了800小时,那它就闲置了200小时/月,这就会产生闲置能力差异。实际产量标准工时是根据实际产量和每件产品在这些机器上加工的单位标准工时计算的工时,但实际加工有实际工时,这两者之间的差,体现了效率,由此产生的差异称为效率差异。其计算公式如下:

沿用[例13-4]资料计算差异如下:

固定制造费用闲置能力差异=(1000-890)×1.5=110×1.5=165(元)(U)

固定制造费用效率差异=(890-400×2)×1.5=90×1.5=135(元)(U)

三因素分析法的闲置能力差异(165元)与效率差异(135元)之和为300元,与二因素分析法中的“能力差异”金额相同。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号