第五节 产品成本计算的分步法

第二编 成本计算

第十二章 产品成本计算

第五节 产品成本计算的分步法

详细介绍

产品成本计算的分步法,是以产品生产步骤为成本对象,归集和分配生产费用、计算产品成本的方法。它适用于大量大批的多步骤生产,如纺织、冶金、汽车制造等大量大批的制造企业。在这类企业中,产品生产可以分为若干个生产步骤,管理上既要求按照产品品种计算成本,又要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤成本计划的执行情况提供资料。

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

一、逐步结转分步法★★★

详细介绍

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本的方法。它是按照产品加工顺序先计算第一个加工步骤的半成品成本,然后结转给第二个加工步骤,这时,第二步骤把第一步骤转来的半成品成本加上本步骤耗用的材料和加工费用,即可求得第二个加工步骤的半成品成本,如此顺序逐步转移累计,直到最后一个加工步骤才能计算出产成品成本。逐步结转分步法就是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

(一)逐步结转分步法的特点

详细介绍

逐步结转分步法在完工产品与在产品之间分配费用,是指各步骤完工产品与在产品之间的分配。其优点:

(1)能够提供各个生产步骤的半成品成本资料;

(2)能够为各生产步骤的在产品实物管理及资金管理提供资料;

(3)能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求。

这种方法适用于大量大批连续式复杂生产的企业。这种企业,有的不仅将最终产成品作为商品对外销售,而且生产步骤所产半成品也经常作为商品对外销售。例如,钢铁厂的生铁、钢锭,汽车制造厂的各种零部件,纺织厂的棉纱等,需要计算半成品成本。

逐步结转分步法按照成本在下一步骤成本计算单中的反映方式,还可以分为综合结转和分项结转两种方法。综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。分项结转法,是指上一步骤半成品成本按原始成本项目分别转入下一步骤成本计算单中相应的成本项目内。这里仅就综合结转加以介绍。

(二)逐步综合结转分步法

详细介绍

在逐步综合结转分步法下,半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出或加权平均等方法计算。综合结转可以按照半成品的实际成本结转,也可以按照半成品的计划成本结转。这里仅就按实际成本综合结转进行举例说明。

假定甲产品生产分两个步骤在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。成本计算程序如下:

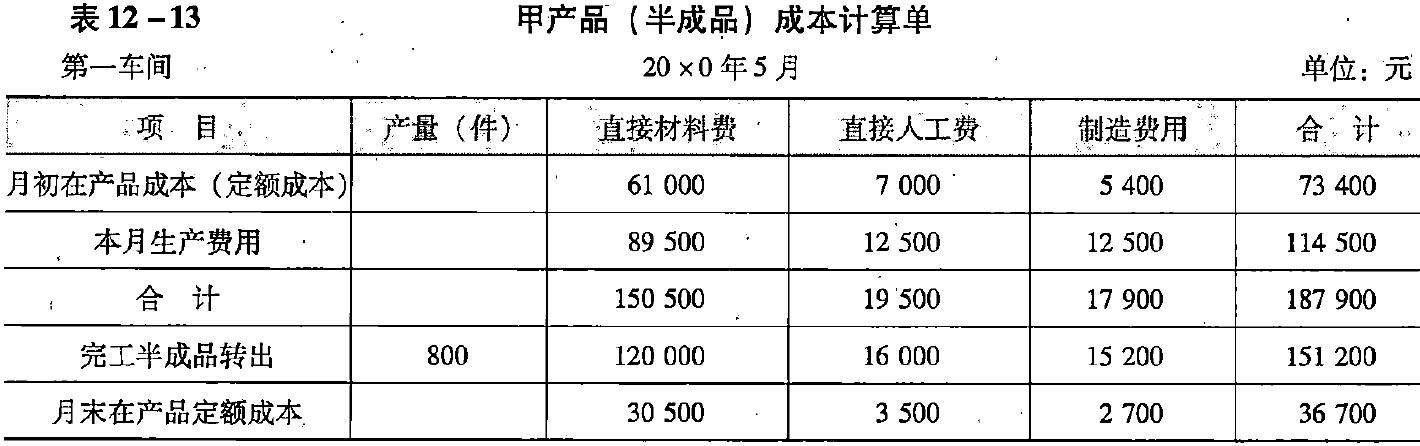

(1)根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同),登记第一车间甲产品(半成品)成本计算单,如表12-13所示。

根据第一车间甲产品(半成品)成本计算单(见表12-13)和半成品入库单,编制会计分录如下:

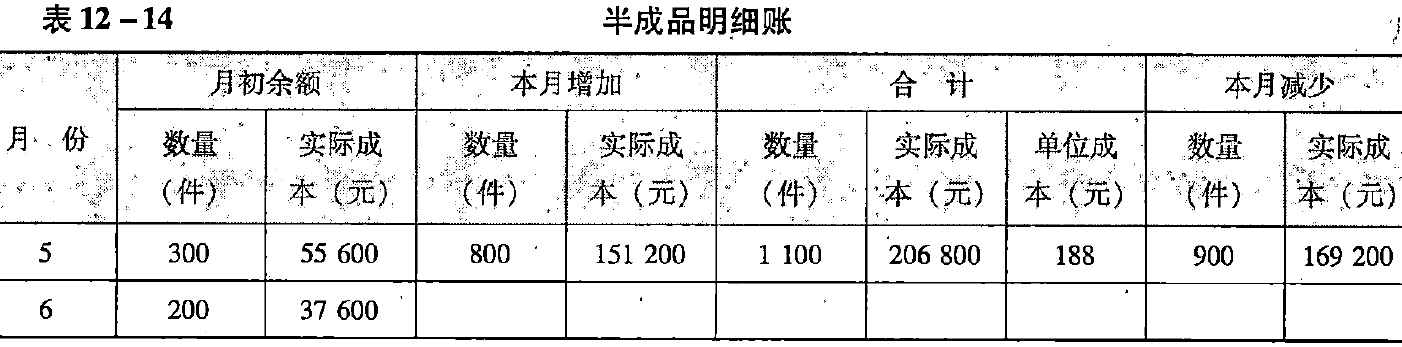

(2)根据第一车间甲产品(半成品)成本计算单、半成品入库单以及第二车间领用半成品的领用单,登记半成品明细账,如表12-14所示。

根据半成品明细账所列半成品单位成本资料和第二车间半成品领用单,编制会计分录如下:

(3)根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记第二车间甲产品(产成品)成本计算单,如表12-15所示。

根据第二车间甲产品(产成品)成本计算单和产成品入库单编制会计分录如下:

(三)综合结转的成本还原

详细介绍

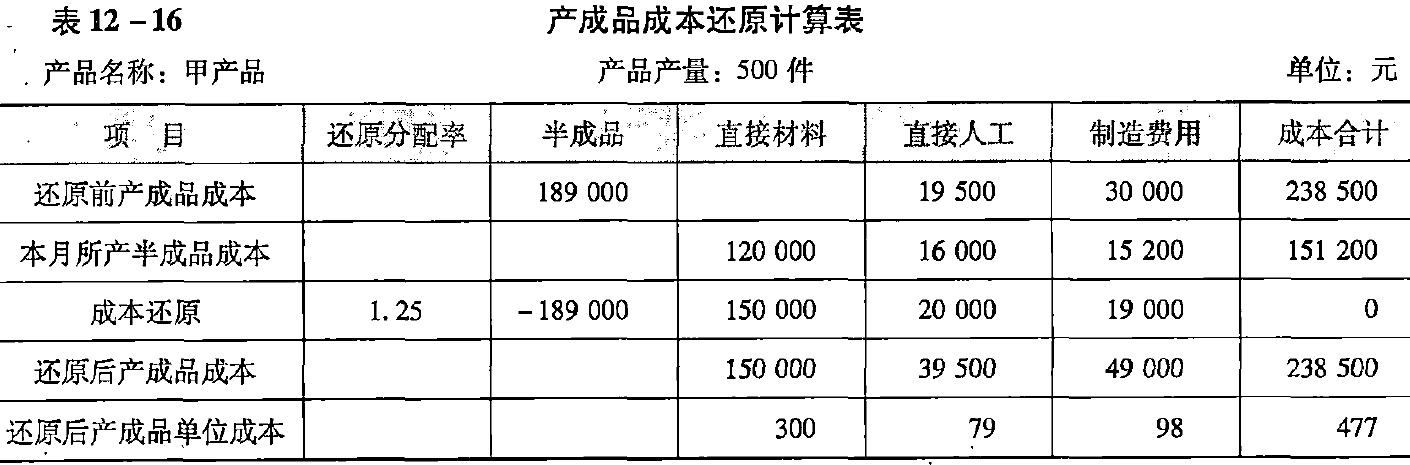

从前面举例的第二车间产品成本明细账中可以看出,采用综合结转法的结果,表现在产成品成本中的绝大部分费用是第二车间所耗半成品的费用,直接人工、制造费用只在第二车间发生,在产成品成本中所占比重很小。显然,这不符合产品成本构成的实际情况,不能据以从整个企业角度分析和考核产品成本的构成和水平。因此,在管理上要求从整个企业角度考核和分析产品成本的构成和水平时,还应将综合结转算出的产成品成本进行成本还原。所谓成本还原,就是从最后一个步骤起,把所耗上一步骤半成品的综合成本还原成直接材料、直接人工、制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

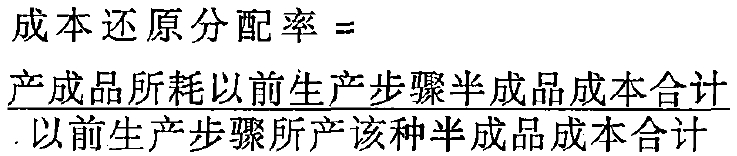

仍以前例资料为例,第二车间甲产品(产成品)成本明细账中算出的本月产成品所耗上一车间半成品费用为189000元,按照第一车间产品成本明细账中算出的本月所产该种半成品成本151200元的成本构成进行还原,求出按原始成本项目反映的甲产成品成本。根据两个车间产品成本明细账的有关资料,编制产成品成本还原计算表,如表12-16所示,\(成本还原分配率=\frac{189000}{151200}=1.25\)。

需要说明的是,关于成本还原分配率,目前几乎所有的成本会计教材中的计算公式均为:

有学者上一生产步骤所产该种半成品成本合计对此研究认为,这个计算公式仅适用于只有两个生产步骤情形下的成本还原分配率的计算。在有三个及以上步骤的情形下,应该修正为:

这个计算公式适用范围更为厂泛,属于通用公式。本质上,都属于比例分配法。

二、平行结转分步法★★★

详细介绍

平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗用上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。这种结转各步骤成本的方法,称为平行结转分步法,也称不计算半成品成本分步法。

(一)平行结转分步法的基本特点

详细介绍

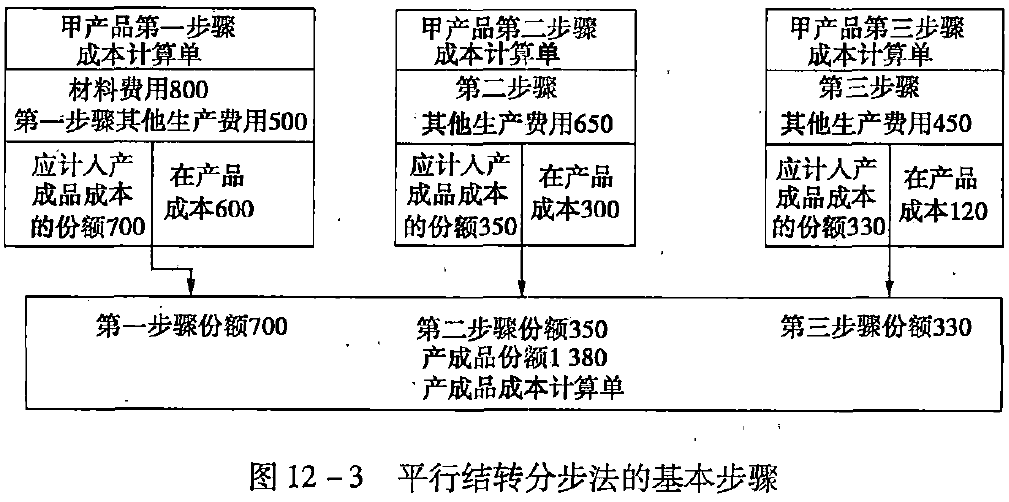

采用平行结转分步法的成本对象是各种产成品及其经过的各生产步骤中的成本份额,而各步骤的产品生产费用并不伴随着半成品实物的转移而结转。其成本结转程序如图12-3所示。

从图12-3可以看出,各生产步骤不计算本步骤的半成品成本,尽管半成品的实物转入下一生产步骤继续加工,但其成本并不结转到下一生产步骤的成本计算单中去,只是当产品最终完工入库时,才将各步骤费用中应由完工产成品负担的份额,从各步骤成本计算单中转出,平行汇总计算产成品的成本。平行结转分步法的各步骤成本分配强调生产费用在最终完工产成品与广义在产品之间进行分配。广义在产品包括本步骤在产品和本步骤已完工但未最终完工的所有后续仍需继续加工的在产品、半成品。

这种方法的优点有:

(1)各歩骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;

(2)能够直接提供按原始成本项目反映的产成品成本资斜,不必进行成本还原,因而能够简化和加速成本计算工作。

缺点有:

(1)不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料;

(2)各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。

(二)平行结转分步法举例

详细介绍

某企业生产甲产品,生产分两个步骤在两个车间内进行,第一司为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配过程省略,数字在各成本计算单中列示。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

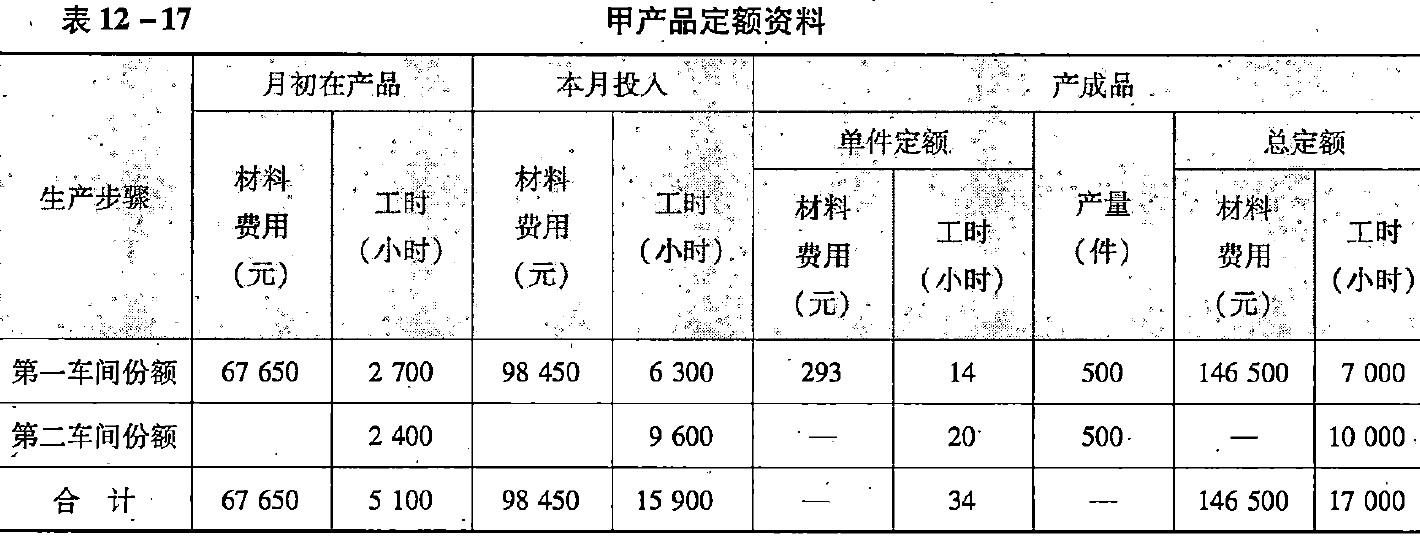

(1)定额资料,如表12-17所示。假如该厂月末没有盘点在产品,月末在产品的定额资料,需根据月初在产品'定额资料加本月投产的定额资料减去产成品的定额资料计算得出。

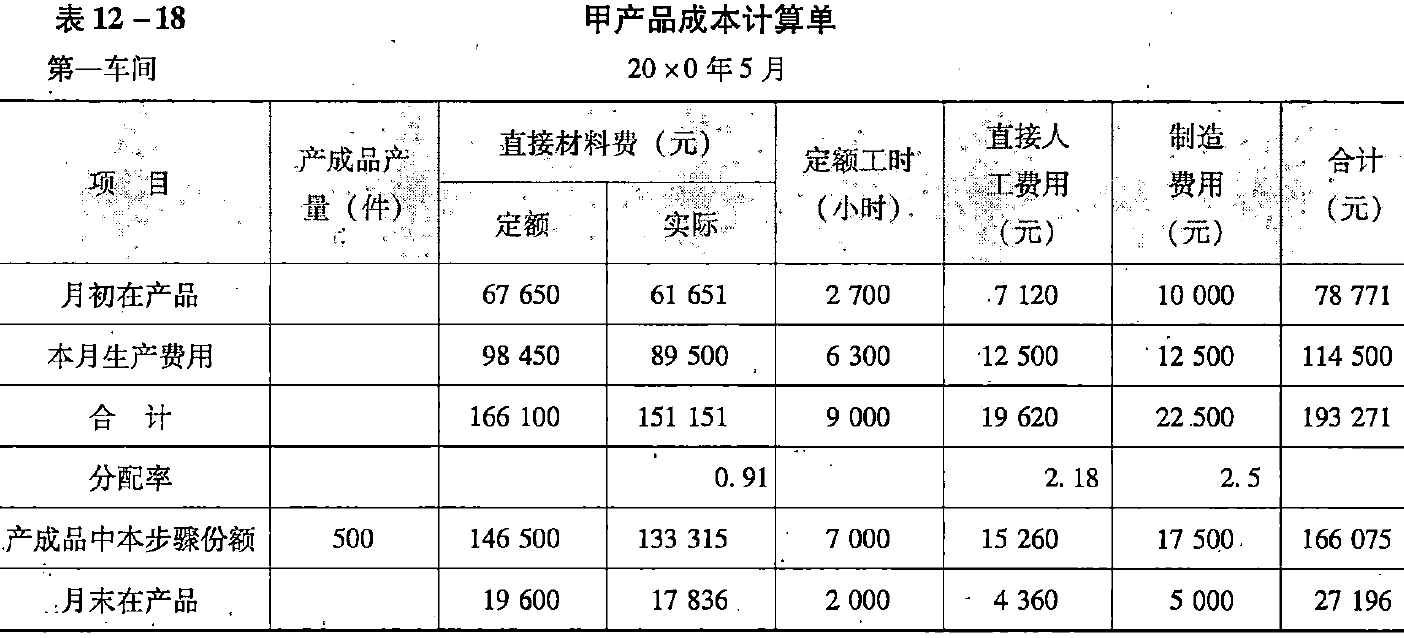

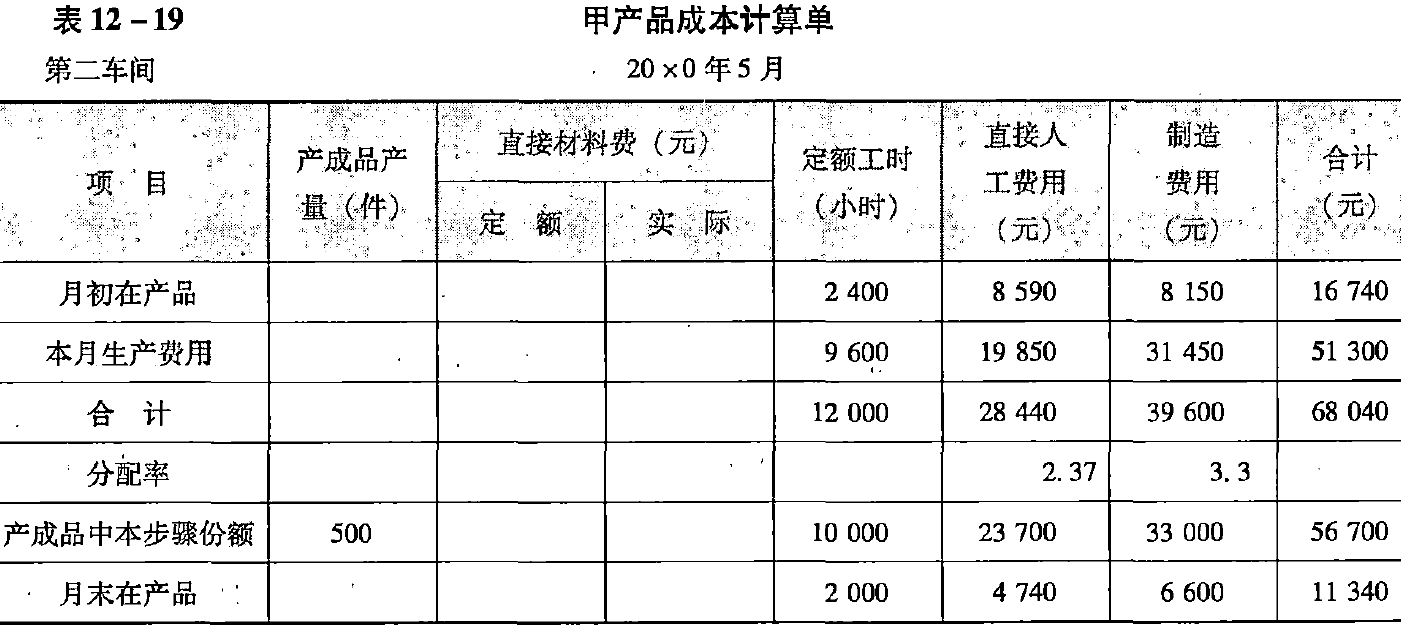

(2)根据定额资料、各种费用分配表和产成品产量月报,登记第一、第二车间成本计算单,如表12-18、表12-19所示。

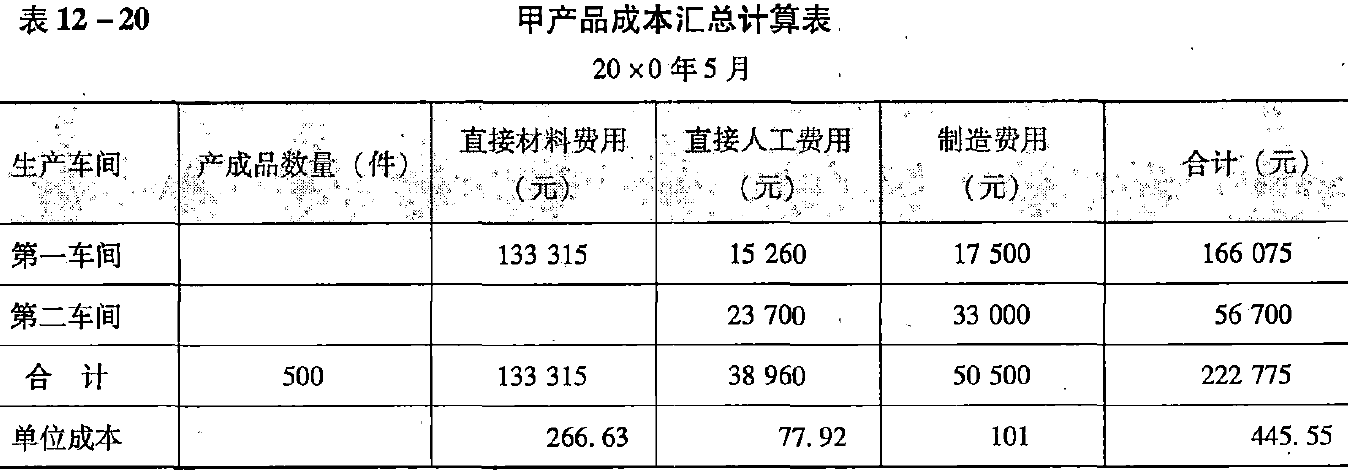

(3)根据第一、第二车间成本计算单,平行汇总产成品成本,如表12-20所示。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号