第四节 产品成本计算的分批法

第二编 成本计算

第十二章 产品成本计算

第四节 产品成本计算的分批法

详细介绍

产品成本计算的分批法,是按照产品批别归集生产费用、计算产品成本的方法。它主要适用于单件小批类型的生产,如造船业、重型机器设备制造业等;也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。在小批单件组织生产的企业中,根据订货单位的订单签发工作号来组织生产,按产品批次计算产品成本,往往与按订单计算产品成本相一致。

一、分批法的特点★

详细介绍

-

(1)成本对象是产品的批别。由于产品的批别大多是根据销货订单确定的,因此,这种方法又称为订单法。

-

(2)分批法下,产品成本的计算是与生产任务通知单的签发和生产任务的完成紧密配合的,因此产品成本计算是不定期的。成本计算期与产品生产周期基本一致,而与核算报告期不一致。

-

(3)分批法下,由于成本算期与产品的生产周期基本一致,因而在计算月末产品成本时,一般不存在完工产品与在产品之间分配费用的问题。但是,有时会出现同一批次产品跨月陆续完工的情况,为了提供月末完工产品成本,需要将归集的生产费用分配计入完工产品和期末在产品。

二、分批法下产品成本的计算★★

现以某企业小批生产产品的成本计算为例,说明产品成本计算分批法的应用。

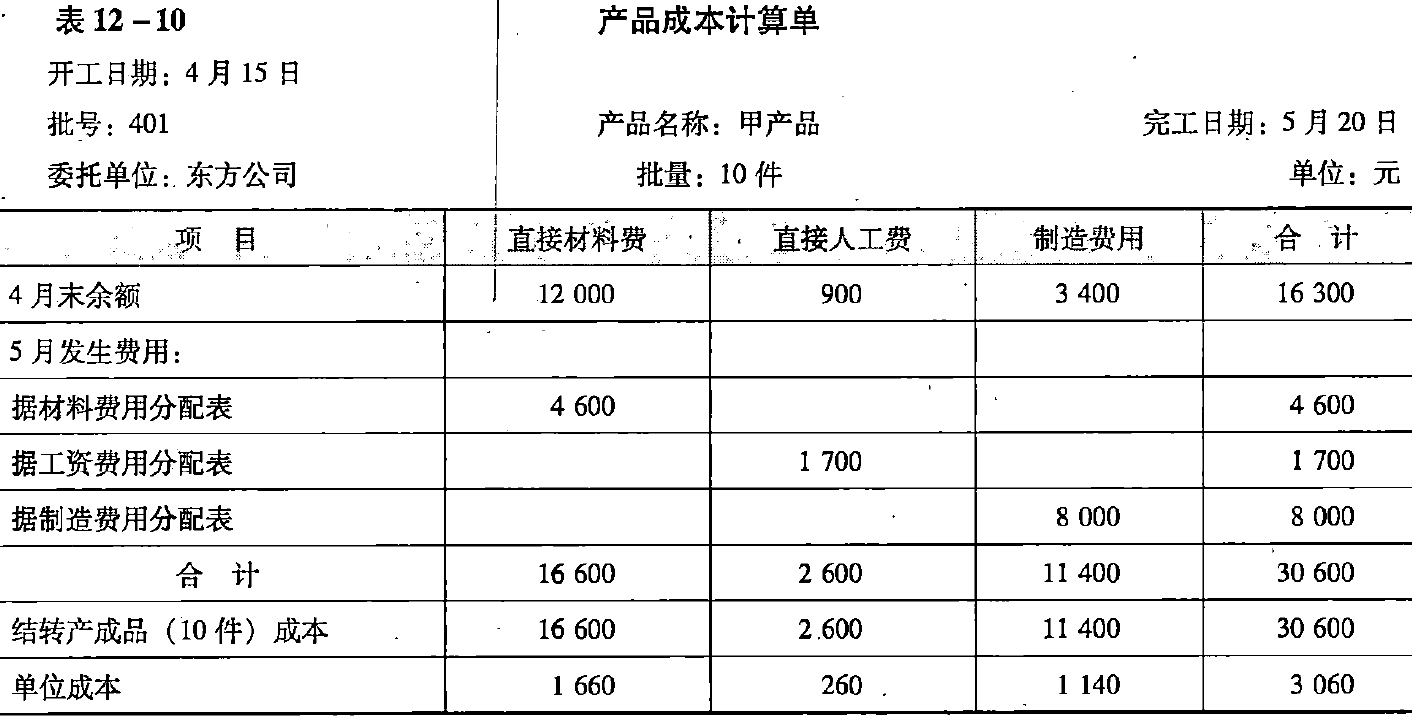

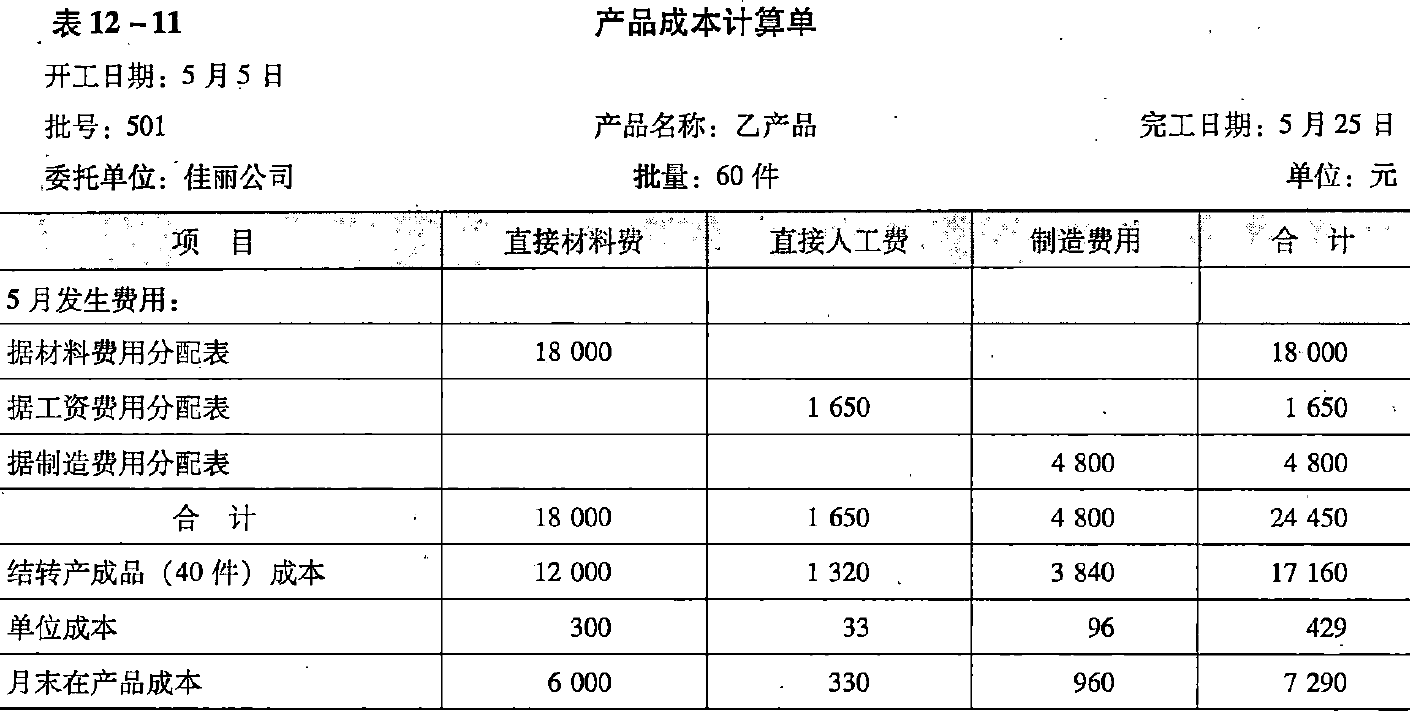

【例12-13】某企业按照购货单位的要求,组织小批生产甲、乙两类产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401,5月份全部完工;5月份投产乙产品60件,批号为501,当月完工40件,并已交货,还有20件尚未完工。401批和501批产品成本计算单如表12-10和表12-11所示。各种费用的归集和分配过程省略。

详细介绍

[例12-13]中,401批甲产品5月份全部完工,所以发生的产品生产费用合计即为完工产品总成本。501批乙产品月末部分完工,而且完工产品数量占总指标的比重较大,应采用适当的方法将产品生产费用在完工产品与在产品之间进行分配。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品妁实际数量作比例分配,而其他费用则按约当产量法进行分配。

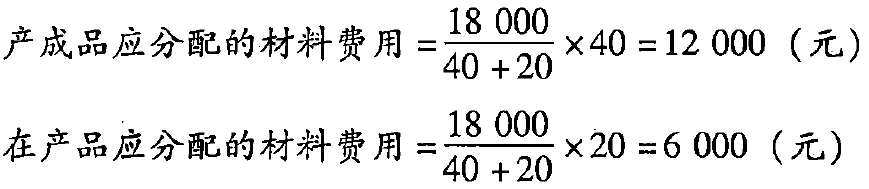

1. 材料费用按完工产品产量和在产品数量比例分配

2. 其他费用按约当产量法分配

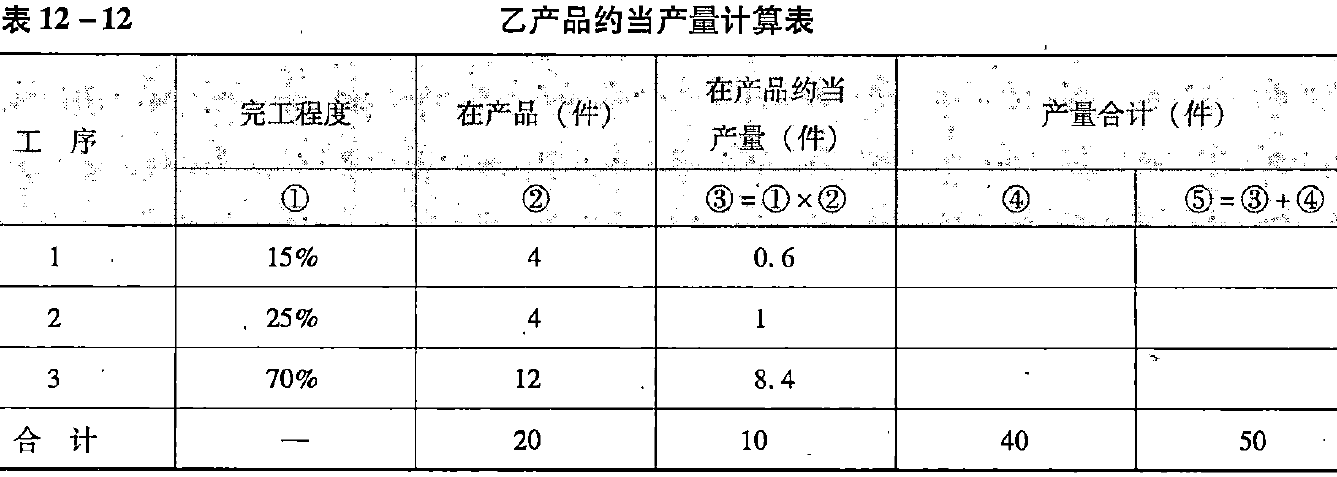

(1)计算501批乙产品在产品约当产量,如表12-12所示。

(2)直接入工费用按约当产量法分配:

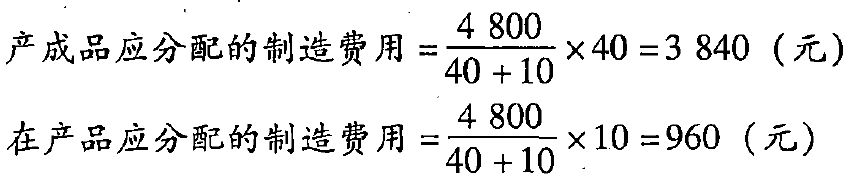

(3)制造费用按约当产量法分配:

将各项费用分配结果记入501批乙产品成本计算单(见表12-11)即可计算出乙产品的产成品成本和月末在产品成本。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号