第三节 产品成本计算的品种法

第二编 成本计算

第十二章 产品成本计算

第三节 产品成本计算的品种法

详细介绍

生产成本归集分配应按成本对象开设并登记基本生产成本明细账(即成本计算单)并选择一定的成本计算方法,计算各种产品的总成本和单位成本。企业可以根据生产工艺特点、生产经营组织类型和成本管理要求,具体确定成本计算方法。成本计算的基本方法有品种法、分批法和分步法三种。其中,品种法是最基础的,因为无论什么方法最终都要计算各种产品的成本,而且品种法的成本计算程序是成本计算的一般程序。

产品成本计算的品种法,也称简单法,是以产品品种为产品成本对象,归集和分配生产费用的方法。它适用于两种类型的企业:一类是大量大批的单步骤生产的企业,在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤(如企业或车间的规模较小,或者车间是封闭式的,也就是从原材料投入到产品产出的全部生产过程都是在一个车间内进行的);另一类是生产按流水线组织、管理上不要求按照生产步骤计算产品成本的企业。

一、品种法的特点★

详细介绍

-

(1)成本对象是产品品种。如果企业只生产一种产品,全部生产费用都是直接费用,可直接记入该产品成本计算单的有关成本项目中,不存在在各成本对象之间分配费用的问题。如果是生产多种产品,间接费用则要采用适当的方法,在各成本对象之间进行分配。

-

(2)品种法下一般定期(每月月末)计算产品成本。

-

(3)如果企业月末有在产品,要将生产费用在完工产品和在产品之间进行分配。

二、品种法下产品成本的计算★★

详细介绍

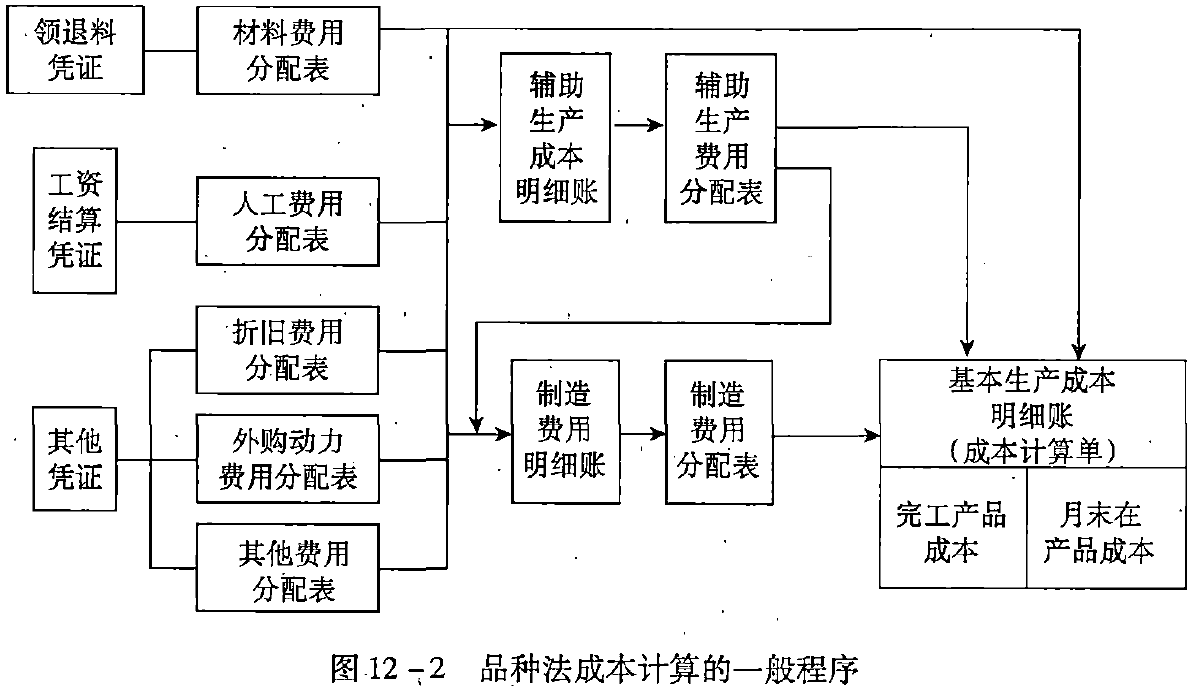

按照产品的品种计算成本,是成本管理对于成本计算的最一般的要求,成本计算的一般程序也就是品种法的成本计算程序。这种计算程序如图12-2所示。

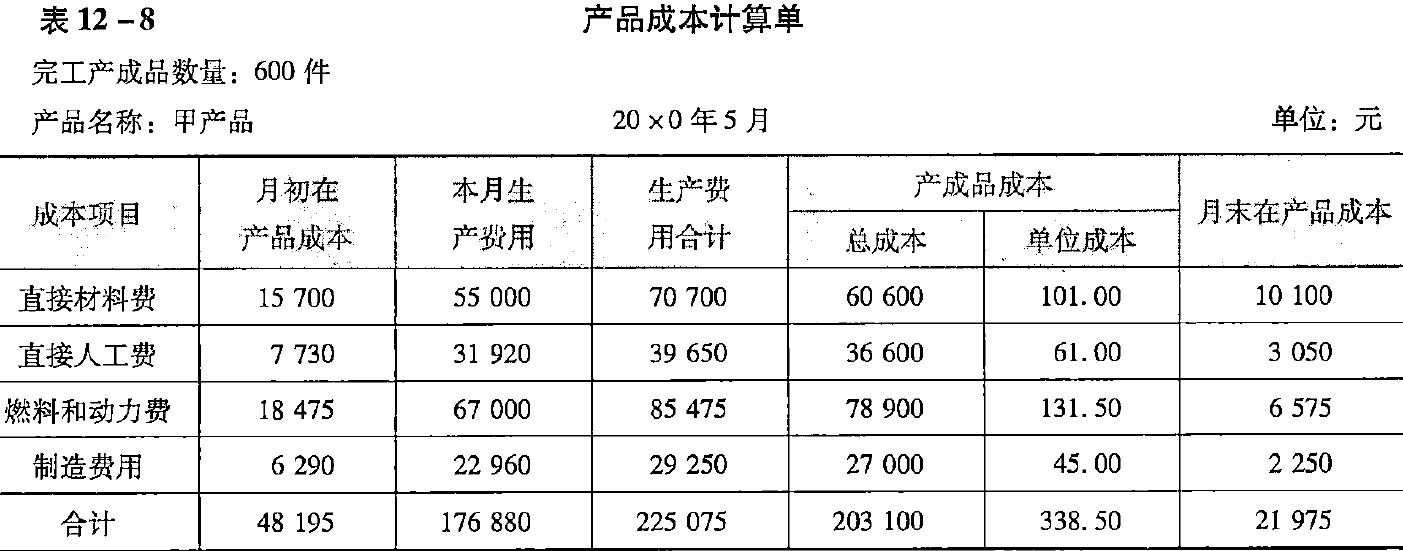

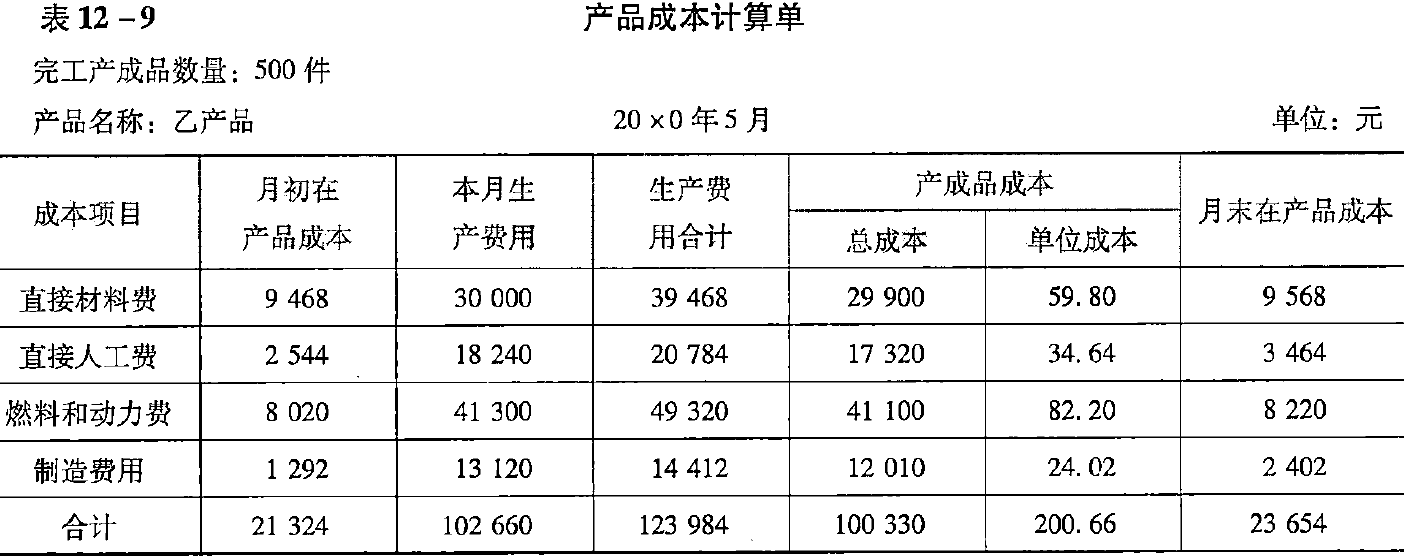

各种成本计算方法除了成本计算单的开设和计算方法有所不同以外,其他核算程序基本相同。本章第二节所讲的成本计算的基本步骤中,所举的例子就是按照品种法的主要计算程序来说明的,现以甲、乙两种产品为例列示品种法下的成本计算单,如表12-8和表12-9所示。

根据表12-8、表12-9成本计算单编制完工产品入库的会计分录如下:

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号