第一节 成本的分类

★第二编 成本计算

第十二章 产品成本计算

第一节 成本的分类

详细介绍

成本是为实现特定目的而消耗或放弃的资源的价值。我们可以为实现任何特定的目的计算成本,该目的被称为成本计算对象(以下简称成本对象)。常见的成本对象有产品、服务、区域、部门、作业、顾客等。因为成本与特定的目的相联系,在成本管理会计里有句俗语:“不同的目的,不同的成本”。虽然计算成本的目的非常多样,但我们可以将其大致分为两类:一类是为编制对外财务会计报告对资产进行计价并计算损益而计算成本,另一类是为满足企业内部日常运营与控制、战略等决策而计算成本。根据会计准则,计算产品成本,属于前者。这里所称的产品,是指企业日常经营活动中持有以备出售的产成品、商品、提供的劳务或服务。产品成本是指企业为生产产品、取得商品、完成劳务或提供服务发生的成本。本节以制造业企业为例,对成本进行分类。

一、按照经济用途(功能)分类★

详细介绍

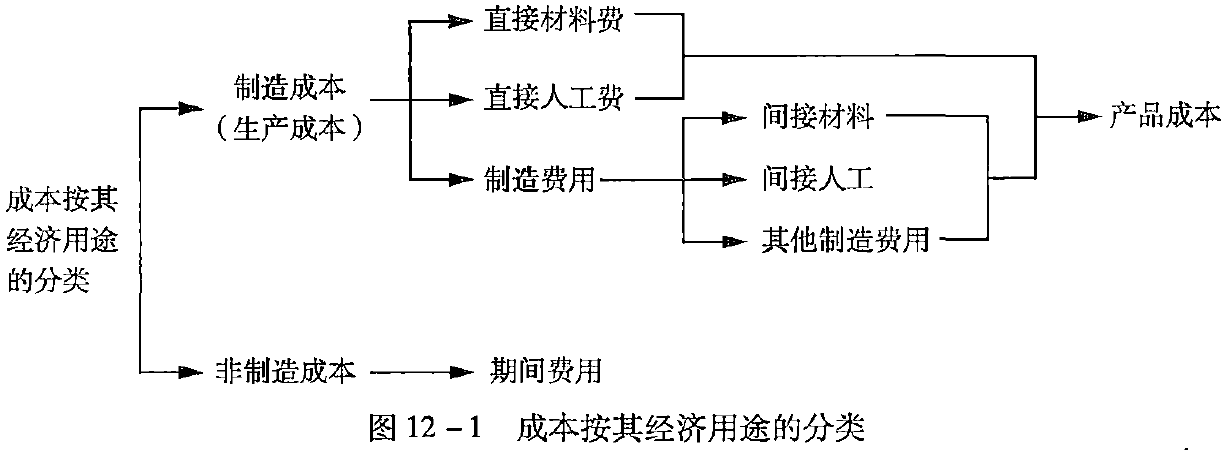

在传统制造业企业,成本按照经济用途(功能)划分为制造成本和非制造成本。

制造成本是为生产产品而发生的生产耗费,也就是生产成本。具体包括直接材料成本、直接人工成本和制造费用三项。直接材料成本是指生产过程中直接用于产品生产并构成产品实体的原材料、部件、辅助材料等,如制造一辆汽车所耗用的钢材和轮胎的成本。直接人工成本是指生产过程中直接从事生产的人工成本,包括直接参与生产产品的生产线上员工的薪酬和福利费,如汽车装配生产线上工人的工资、福利。制造费用是指企业各生产单位(车间、分厂)为组织和管理生产而发生的各项间接费用,包括间接材料成本、间接人工成本和其他制造费用。

非制造成本即期间费用,包括销售费用、管理费用和财务费用,它们不构成产品的制造成本。

上述成本的分类可以用图12-1进一步说明:

产品销售后其制造成本转化为营业成本,非制造成本按期间直接计入当期损益。制造成本和非制造成本的区分,主要是为满足企业对外编制财务会计报告的需要。

二、按照计入成本对象的方式分类★

详细介绍

成本按照计入成本对象的方式分为直接成本和间接成本。直接成本是与成本对象直接相关的、可以用经济合理的方式直接追溯到成本对象的成本。间接成本是指与多个成本对象相关联,不能用一种经济合理的方式直接追溯到某一特定成本对象,而需要采用一定的分配方法在相关成本对象之间进行分配的成本。一项成本是直接成本还是间接成本,是就特定的成本对象而言的。成本计算的准确性,取决于直接成本在成本中的占比高低及间接成本分配的科学性。直接成本占比越高,成本越准确;间接成本分配标准选择的越科学、合理,间接成本分配越准确。

制造业企业产品成本中的材料成本、人工成本,可以是直接成本,也可以是间接成本。制造费用通常是间接成本,需在车间或分厂内生产的不同产品之间进行分配,但当车间或分厂内只生产一种产品时,制造费用可以直接计入该产品,属直接成本。

除以上分类外,制造业企业的成本,按照成本习性可以分为固定成本、变动成本、混合成本;按照与决策的关系可以分为相关成本与非相关成本;按照可控性可以分为可控成本与不可控成本。这些分类通常与企业内部的运营与控制决策、战略决策相关,与此相关的成本计算,属于第二类目的的成本计算,为管理会计决策提供成本信息。这一部分内容在本教材的第三编管理会计部分详细介绍。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号