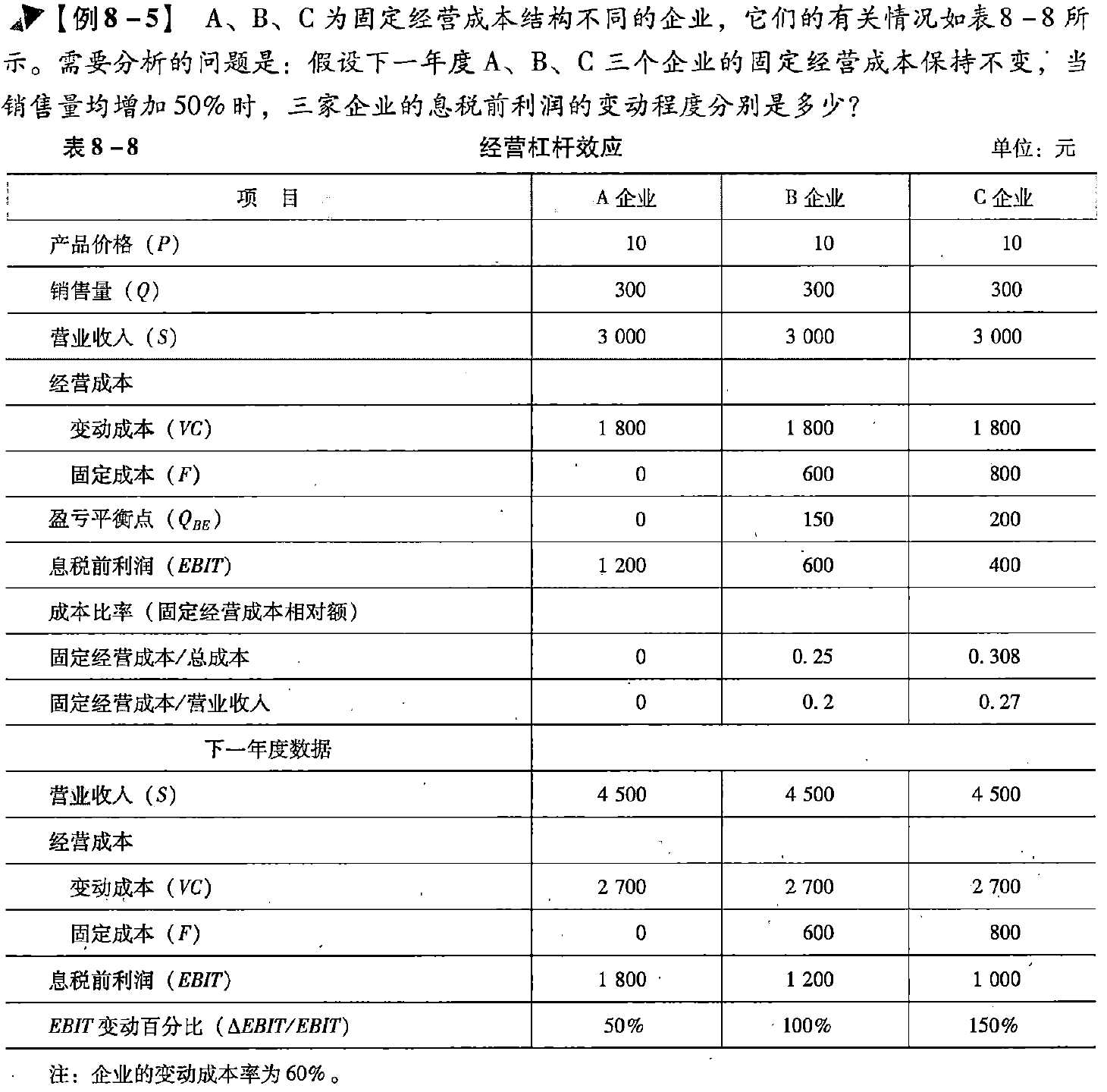

第三节 杠杆系数的衡量

第一编 财务管理

第八章 资本结构

第三节 杠杆系数的衡量

一、经营杠杆系数的衡量★★

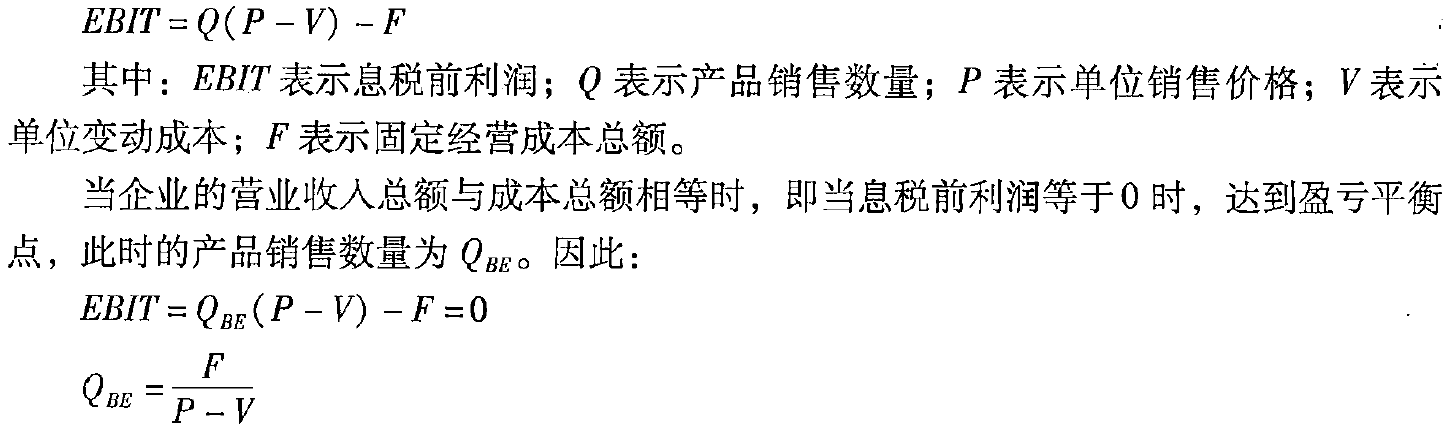

(一)息税前利润与盈亏平衡分析

息税前利润=?

【例8-4】某企业生产产品A,销售单价为50元,单位变动成本为25元,固定经营成本总额为100000元,则盈亏平衡点为:

答案

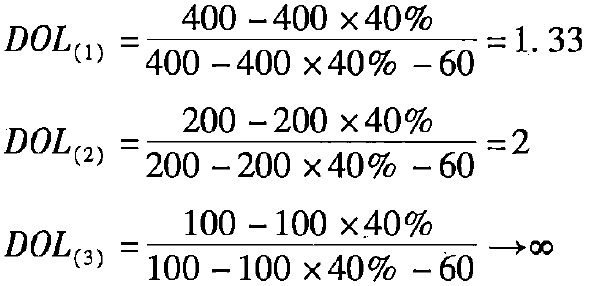

销售量超过盈亏平衡点时,企业处于盈利状态,此时距离盈亏平衡点越远,利润越大;销售量跌到盈亏平衡点以下时,企业处于亏损状态,此时距离盈亏平衡点越远,亏损越大。

(二)经营风险

详细介绍

经营风险,是指企业未使用债务时经营的内在风险。影响企业经营风险的因素很多,主要有以下几个方面:

-

(1)产品需求。市场对企业产品的需求稳定,则经营风险小;反之,经营风险大。

-

(2)产品售价。产品售价稳定,则经营风险小;反之,经营风险大。

-

(3)产品成本。产品成本是收入的抵减,成本不稳定,会导致利润不稳定。因此,产品成本变动大,则经营风险大;反之,经营风险小。

-

(4)调整价格的能力。当产品成本变动时,若企业具有较强的调整价格的能力,则经营风险小;反之,经营风险就大。

-

(5)固定经营成本的比重。在企业全部成本中,固定经营成本所占比重较大时,单位产品分摊的固定经营成本额较多,若产品数量发生变动则单位产品分摊的固定经营成本会随之变动,会最后导致利润更大的变动,经营风险就大;反之,经营风险就小。

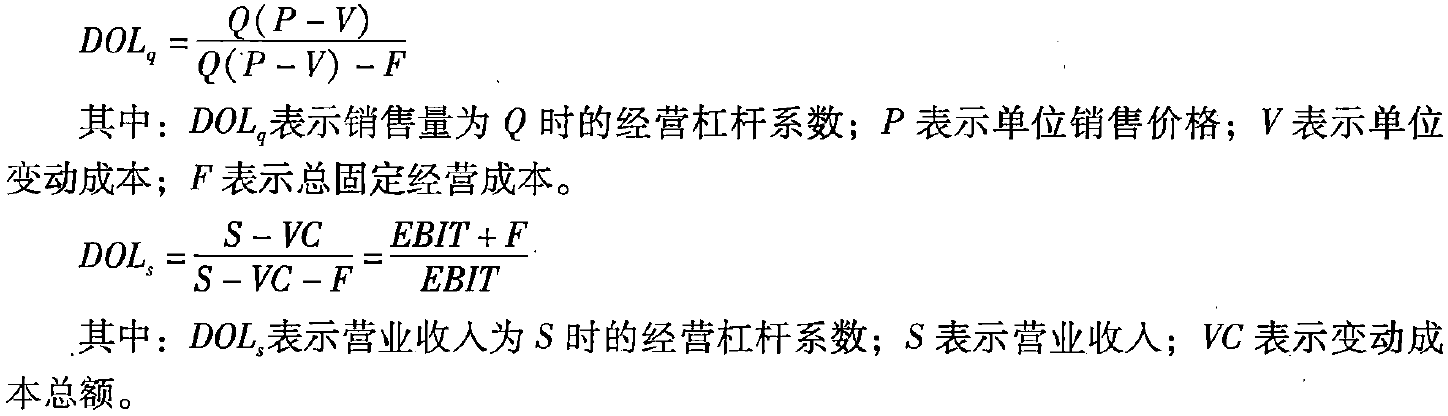

(三)经营杠杆系数的衡量方法

经营杠杆系数

详细介绍

在某一固定经营成本比重的作用下,由于销售量一定程度的变动引起息税前利润产生更大程度变动的现象被称为经营杠杆效应。固定经营成本是引发经营杠杆效应的根源,但企业销售量水平与盈亏平衡点的相对位置决定了经营杠杆的大小,即经营杠杆的大小是由固定经营成本和息税前利润共同决定的。

【例8-6】某企业生产A产品,固定经营成本为60万元,变动成本率为40%,当企业的营业收入分别为400万元、200万元、100万元时,经营杠杆系数分别为:

答案

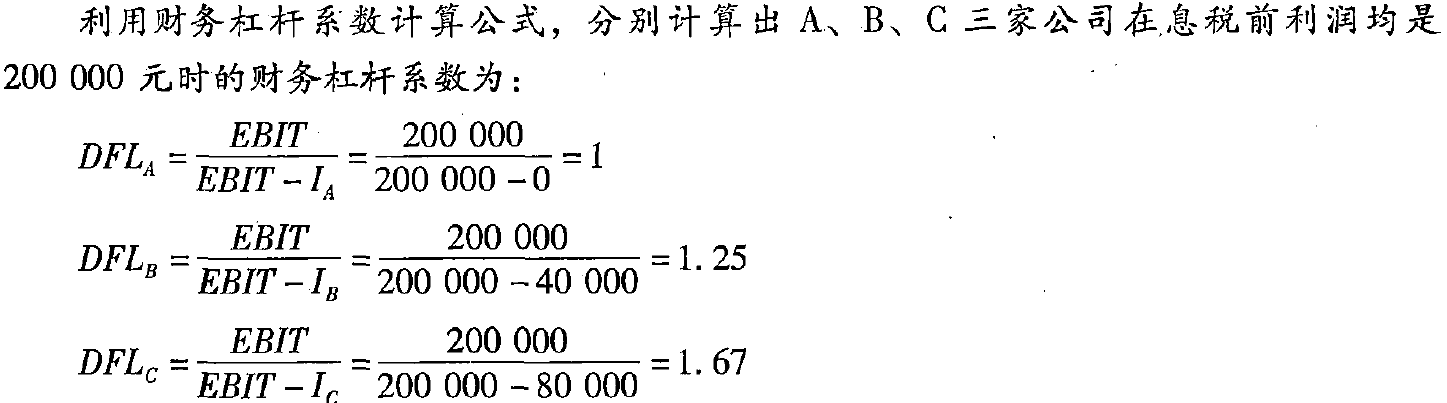

二、财务杠杆系数的衡量★★

(一)财务风险

详细介绍

财务风险,是指由于企业运用了债务融资方式而产生的丧失偿付能力的风险,而这种风险最终是由普通股股东承担的。企业在经营中经常会发生借入资本进行负债经营,不论经营利润多少,债务利息是不变的。当企业在资本结构中增加了债务这类具有固定融资成本的资本比例时,固定的现金流出量就会增加,特别是在利息费用的增加速度超过息税前利润增加速度的情况下,企业因负担较多的债务资本成本将引发对净利润减少的冲击作用,发生丧失偿债能力的概率也会增加,导致财务风险增加;反之,当债务资本比率较低时,财务风险就小。

(二)财务杠杆系数的衡量方法

详细介绍

财务杠杆放大了企业息税前利润变化对每股收益变动的影响程度,这种影响程度是财务风险的一种测度。财务杠杆的大小一般用财务杠杆系数表示,它是企业计算每股收益的变动率与息税前利润的变动率之间的比率。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数的定义表达式为:

计算单一产品的财务杠杆系数:

详细介绍

在影响财务风险的因素中,债务利息或优先股股息这类固定融资成本是基本因素。在一定的息税前利润范围内,债务融资的利息成本是不变的,随着息税前利润的增加,单位利润所负担的固定利息费用就会相对减少,从而单位利润可供股东分配的部分会相应增加,普通股股东每股收益的增长率将大于息税前利润的增长率。反之,当息税前利润减少时,单位利润所负担的固定利息费用就会相对增加,从而单位利润可供股东分配的部分相应减少,普通股股东每股收益的下降率将大于息税前利润的下降率。如果不存在固定融资费用,则普通股股东每股收益的变动率将与息税前利润的变动率保持一致。这种在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。固定融资成本是引发财务杠杆效应的根源,但息税前利润与固定融资成本之间的相对水平决定了财务杠杆的大小,即财务杠杆的大小是由固定融资成本和息税前利润共同决定的。

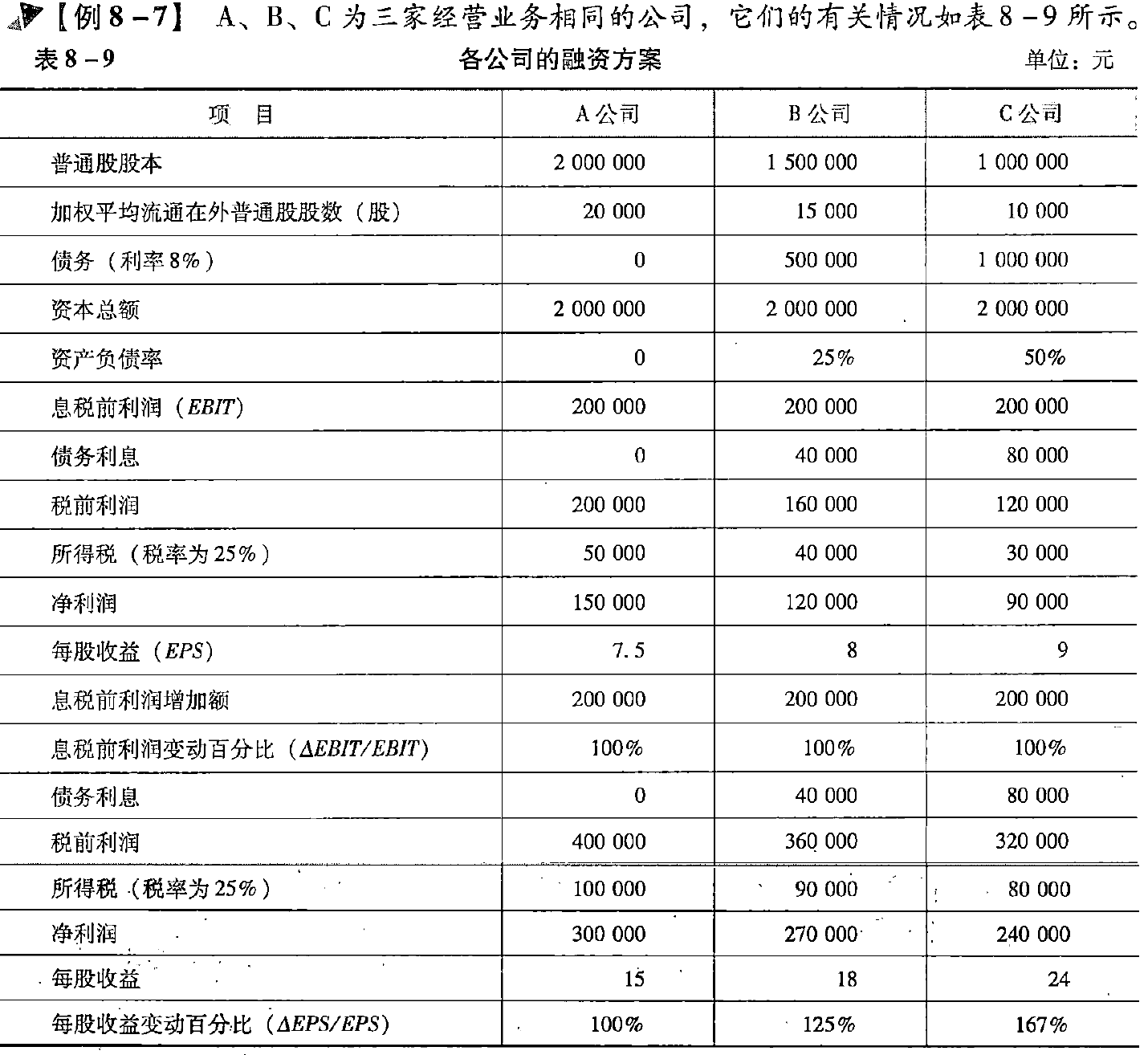

通过表8-9中的例子可以了解息税前利润变动对每股收益变动的影响程度。

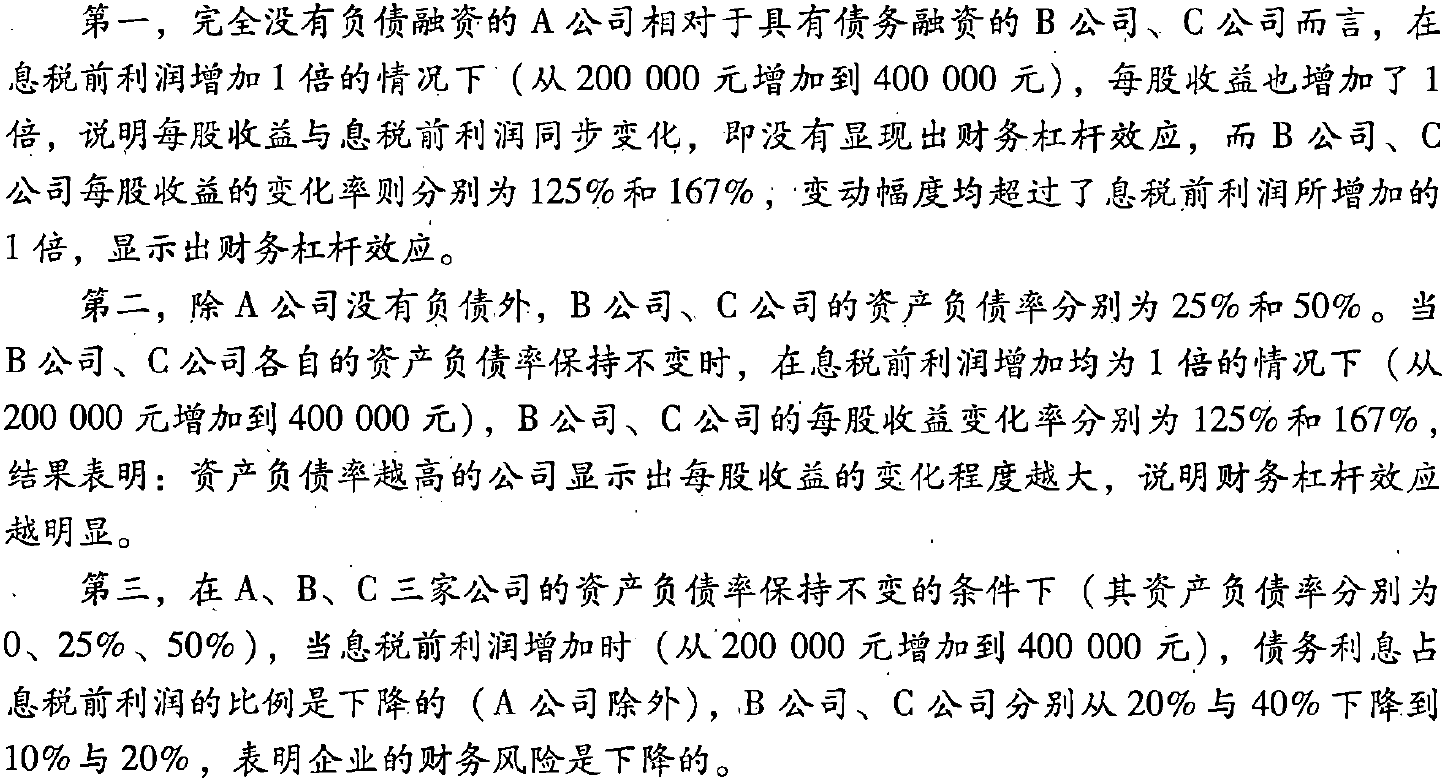

通过对表8-9的分析,可以得出以下结论:

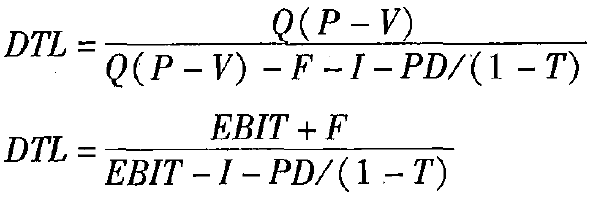

三、联合杠杆系数的衡量★★

详细介绍

从以上介绍可知,经营杠杆系数衡量营业收入变化对息税前利润的影响程度,而财务杠杆系数则衡量息税前利润变化对每股收益的影响程度。联系起来衡量考察营业收入的变化对每股收益的影响程度,即把这两种杠杆的作用叠加,称为联合杠杆(又称总杠杆)作用。

联合杠杆是指由于固定经营成本和固定融资成本的存在而导致的每股收益变动率大于营业收入变动率的杠杆效应。联合杠杆直接考察了营业收入的变化对每股收益的影响程度:

例如,甲公司的经营杠杆系数为2,财务杠杆系数为1.5,联合杠杆系数即为:\(2{\times}1.5=3\)。

联合杠杆作用是经营杠杆和财务杠杆的连锁作用。营业收入的任何变动都会放大每股收益。

联合杠杆系数对企业管理层具有一定的意义:(1)使企业管理层在一定的成本结构与资本结构下,当营业收入变化时,能够对每股收益的影响程度作出判断即能够估计出营业收入变动对每股收益造成的影响。例如,如果一家企业的联合杠杆系数是3,则说明当营业收入每增长(减少)1倍,就会造成每股收益增长(减少)3倍。(2)通过经营杠杆与财务杠杆之间的相互关系,有利于管理层对经营风险与财务风险进行管理,即为了控制某一联合杠杆系数,经营杠杆和财务杠杆可以有很多不同的组合。比如,经营杠杆系数较高的企业可以在较低的程度上使用财务杠杆;经营杠杆系数较低的企业可以在较高的程度上使用财务杠杆等。这有待企业在考虑各相关具体因素之后作出选择。

End

|

微信扫码,自愿捐赠。天涯同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |