第二节 资本结构决策分析

第一编 财务管理

第八章 资本结构

第二节 资本结构决策分析

一、资本结构的影响因素★

长期有息债务与权益资本的组合形成了企业的资本结构。债务融资虽然可以实现抵税收益,但在增加债务的同时也会加大企业的风险,并最终要由股东承担风险的成本。因此,企业资本结构决策的主要内容是权衡债务的收益与风险,实现合理的目标资本结构,从而实现企业价值最大化。

影响资本结构的因素较为复杂,大体可以分为企业的内部因素和外部因素。内部因素通常有营业收入、成长性、资产结构、盈利能力、管理层偏好、财务灵活性以及股权结构等;外部因素通常有税率、利率、资本市场等。一般而言,收益与现金流量波动较大的企业要比现金流量较稳定的类似企业的负债水平低;成长性好的企业因其快速发展,对外部资金需求比较大,要比成长性差的类似企业的负债水平高;盈利能力强的企业因其内源融资的满足率较高,要比盈利能力较弱的类似企业的负债水平低;一般性用途资产比例高的企业因其资产作为债务抵押的可能性较大,要比具有特殊用途资产比例高的类似企业的负债水平高;财务灵活性大的企业要比财务灵活性小的类似企业的负债能力强。这里财务灵活性是指企业利用闲置资金和剩余的负债能力以应付可能发生的偶然情况和把握未预见机会(新的好项目)的能力。

需要强调的是,公司实际资本结构往往受企业自身状况与政策条件及市场环境多种因素的共同影响,并同时伴随着企业管理层的偏好与主观判断,从而使资本结构的决策难以形成统一的原则与模式。

二、资本结构决策的分析方法★★★

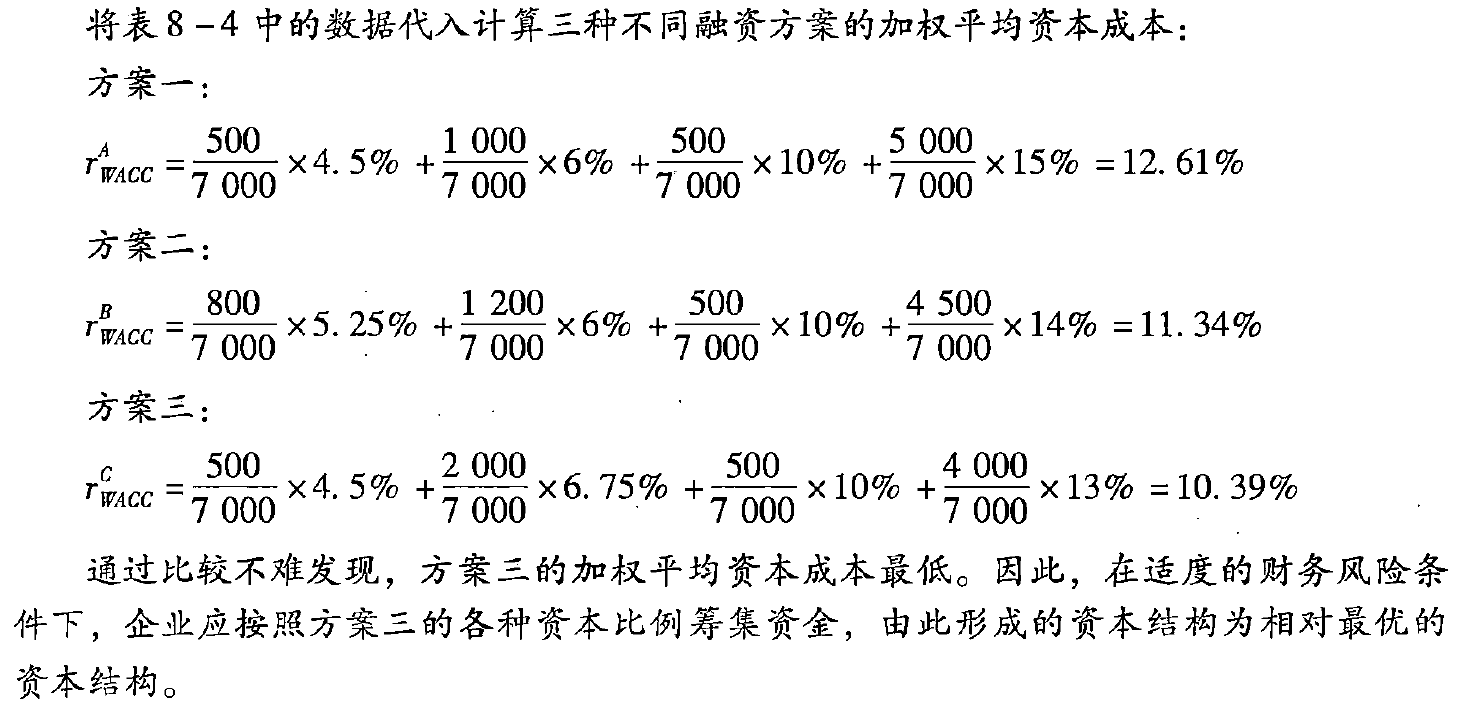

(一)资本成本比较法

答案

资本成本比较法仅以资本成本最低为选择标准,测算过程简单,是一种比较便捷的方法。但这种方法只是比较了各种融资组合方案的资本成本,难以区别不同融资方案之间的财务风险因素差异,在实际计算中有时也难以确定各种融资方式的资本成本。

(二)每股收益无差别点法

公式

这种方法的缺点在于没有考虑风险因素。

详细介绍

当企业因扩大经营规模需要筹措长期资本时,一般可供选择的融资方式有普通股融资、优先股融资与长期债务融资。后面财务杠杆原理解释了当企业选择具有固定融资成本的融资方式时会显现出杠杆效应,且财务杠杆系数越大,财务风险也越大。由于财务杠杆更多是关注息税前利润的变化程度引起每股收益变动的程度,主要应用于具有不同债务融资规模或比率的不同方案的财务风险比较,显然相对于单纯比较资产负债率或产权比率等债务比率来判断财务风险具有更好的说服力。但如果想解决在某一特定预期盈利水平下的融资方式选择问题,特别是在长期债务融资与普通股融资之间进行选择时,因全部融资为普通股时不存在财务杠杆效应,可以运用每股收益无差别点法。每股收益无差别点为企业管理层解决在某一特定预期盈利水平下是否应该选择债务融资方式问题提供了一个简单的分析方法。

每股收益无差别点法是在计算不同融资方案下企业的每股收益(EPS)相等时所对应的息税前利润(EBIT)基础上,通过比较在企业预期盈利水平下不同融资方案的每股收益,进而选择每股收益较大的融资方案。显然,基于每股收益无差别点法的判断原则是比较不同融资方式能否给股东带来更大的净收益。

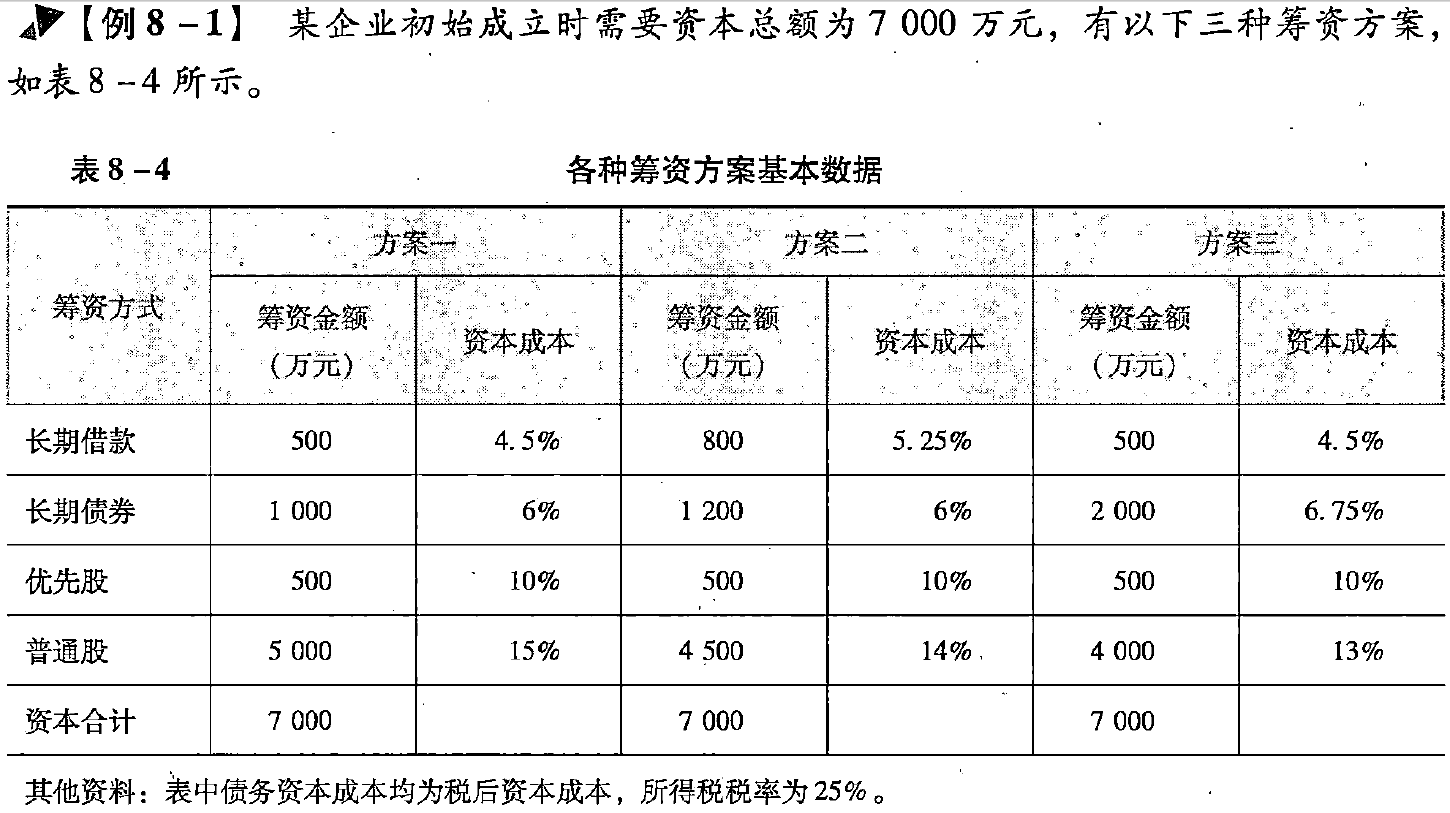

【例8-2】某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:方案一:全部通过年利率为10%的长期债券融资;方案二:全部是优先股股利率为12%的优先股融资;方案三:全部依靠发行普通股股票融资,按照目前的股价,需增发50万股新股。假设企业预期的息税前利润为210万元,企业所得税税率为25%。要求:在预期的息税前利润水平下进行融资方案的选择。

答案

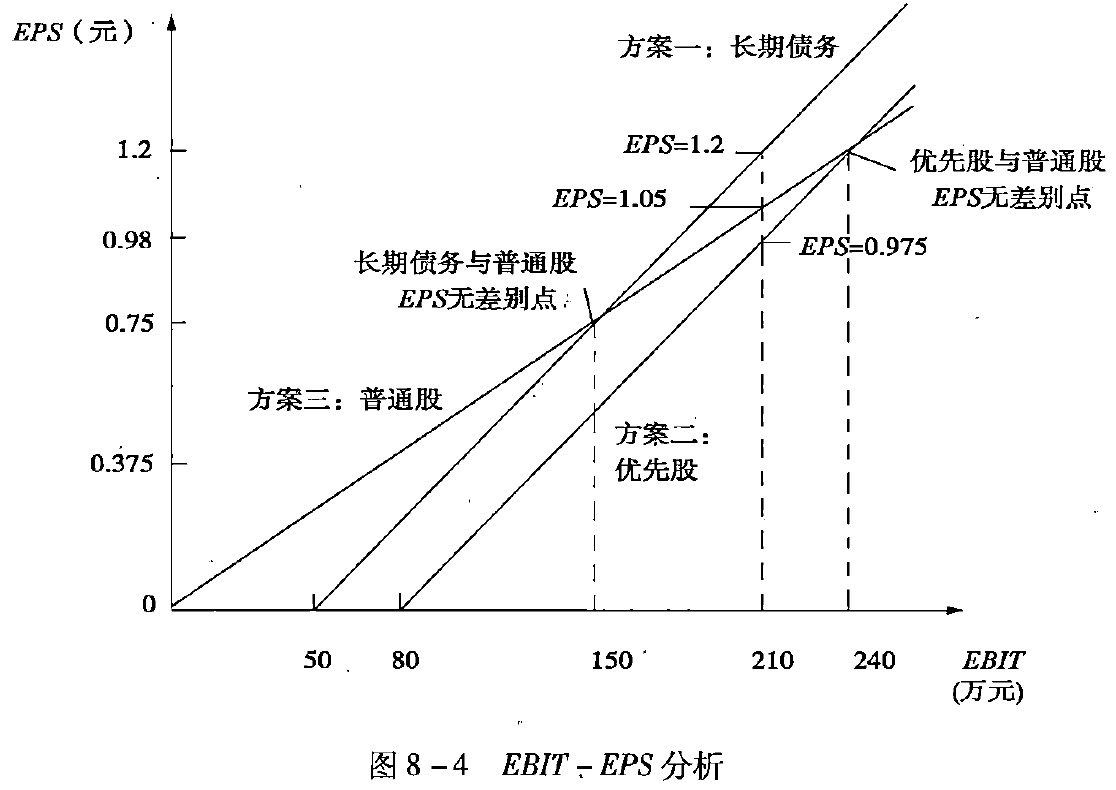

利用EBIT-EPS方法进行分析,直观的方法是画出每股收益无差别点图。如图8-4所示,横轴为EBIT,纵轴为EPS,每条直线代表一个筹资方案的EBIT-EPS关系。如果采用方案一,则必须有息税前利润50万元(\(500{\times}10%\)),才能够支付长期债务利息。因此,50万元就是债务融资与横轴(息税前利润)的交点,也是长期债务线的起点。若采用方案二,优先股股利=\(500{\times}10%=60(万元)\),才能够支付长期债务利息。因此,50万元就是债务融资与横轴(息税前利润)的交点,也是长期债务线的起点。若采用方案二,优先股股利=500x12%=60(万元)。由于优先股股利在税后支付,所以应以优先股股利除以(1-税率),才能得出足以支付优先股股利的息税前利润,\(60/(1-25\%)=80(万元)\),即为优先股线与横轴(息税前利润)的交点,也是优先股的起点。普通股融资没有固定性的财务费用,因此以0为起点。

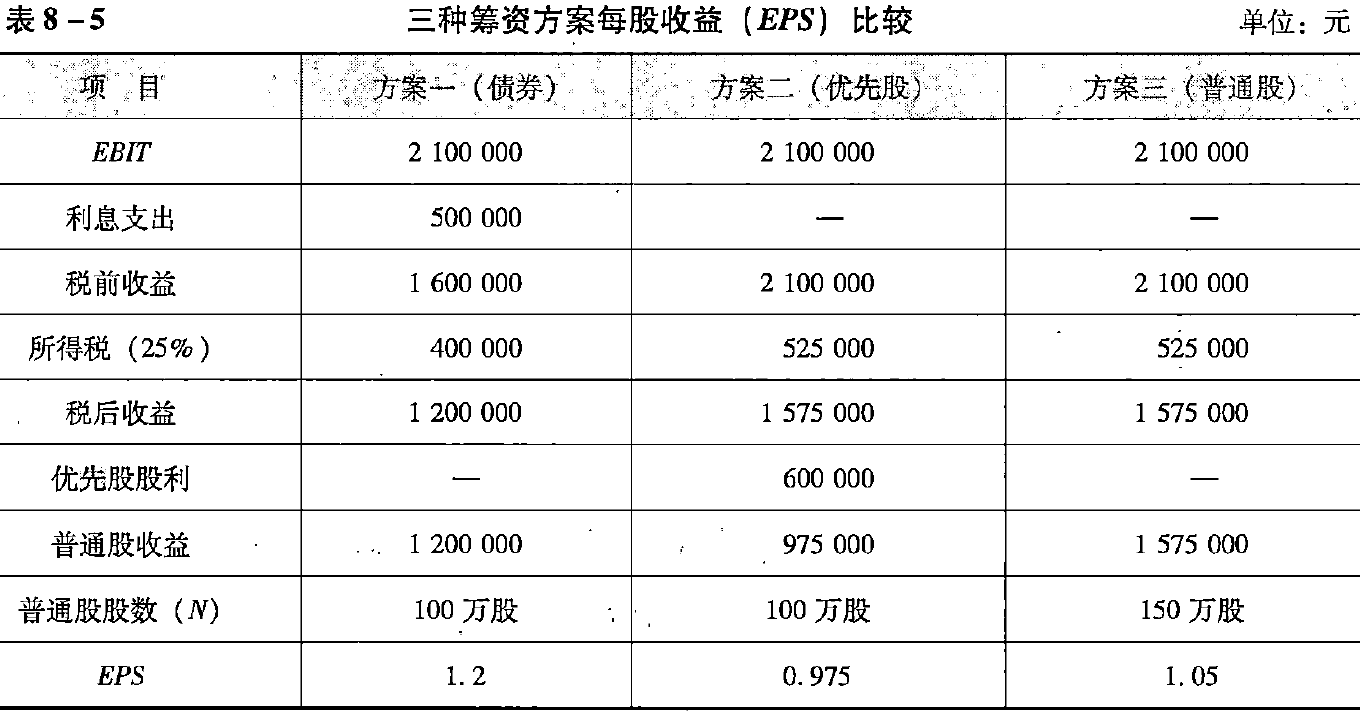

假设企业预期的息税前利润为210万元,计算三种方案的每股收益,有关数据如表8 - 5所示。

由表8-5可知,息税前利润为210万元时,长期债务融资每股收益为1.2元,优先股融资每股收益为0.975元,普通股融资每股收益为1.05元,由此可画出长期债务线、优先股线和普通股线的另一点。分别将两点连接起来,画出长期债务线、优先股线和普通股线(见图8-4)。

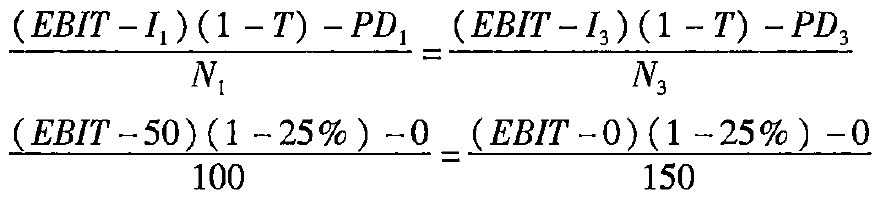

方案一与方案三,即长期债务和普通股融资方式的每股收益无差别点,\(EPS_1=EPS_3\):

解方程得方案一与方案三的每股收益无差别点所对应的EBIT=150万元。

同样方法可求得方案二与方案三,即优先股和普通股筹资的每股收益无差别点所对应的EBIT=240万元。

长期债务线与普通股线相交于息税前利润为150万元的点上,此时,这两种筹资方式带来的每股收益相同。此为长期债务融资与普通融资的每股收益无差别点。如果预期息税前利润低于此点,则普通股融资比长期债务融资能提供更高的每股收益,应采用普通股融资;如果预期息税前利润高于此点,则债务融资优于普通股融资。

普通股线和优先股线相交于息税前利润为240万元的点上,此时,这两种筹资方式带来的每股收益相同。此为优先股与普通股融资的每股收益无差别点。如果预期息税前利润低于此点,增发普通股为更好的融资方案;如果预期息税前利润高于此点,则发行优先股能提供更高的每股收益。

由于预期的息税前利润为210万元,在方案一与方案三比较时选择长期债务融资。而在方案二与方案三比较时选择普通股融资。方案一与方案二即长期债务线与优先股线是平行的,不会产生每股收益无差别点,这说明债务融资在任何同一预期收益条件下均比发行优先股能提供更高的每股收益。但如果将三个方案综合起来考虑,选择长期债务融资方案能够实现最大的每股收益。

每股收益无差别点法为企业管理层解决在某一特定预期盈利水平下的融资方式选择问题,提供了一个简单的分析方法。显然,这种方法侧重于对不同融资方式下的每股收益进行比较,但预期盈利水平与每股收益无差别点所对应的盈利水平之间的距离不同,反映的状态稳定性也不同。在上例中,长期债务和普通股融资方式的每股收益无差别点所对应的息税前利润为150万元,当预期息税前利润超过150万元时,债务融资方式的每股收益总是大于普通股融资方式的每股收益,且距离每股收益无差别点对应的息税前利润150万元越远,两种融资方式的每股收益差距越大,债务融资相对于普通股融资的优势越明显。

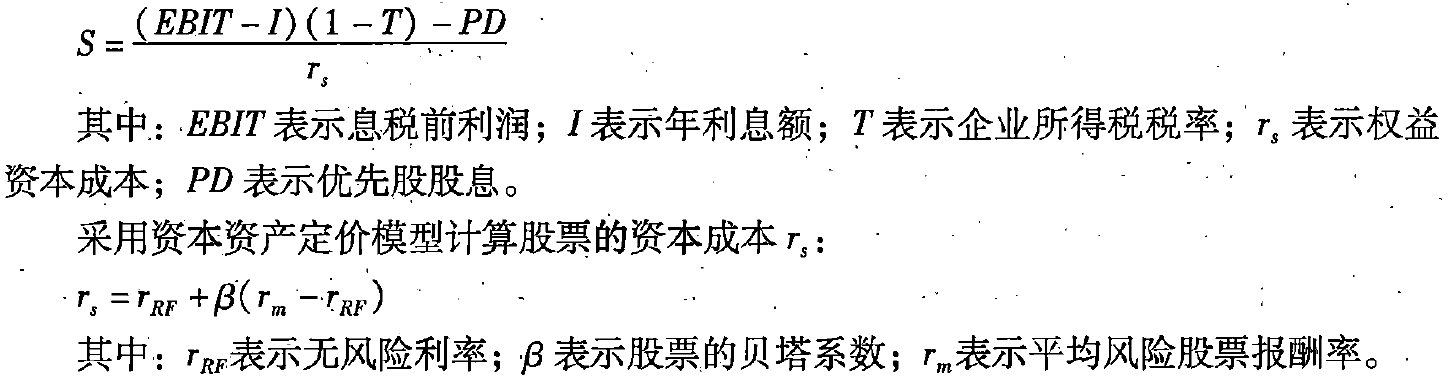

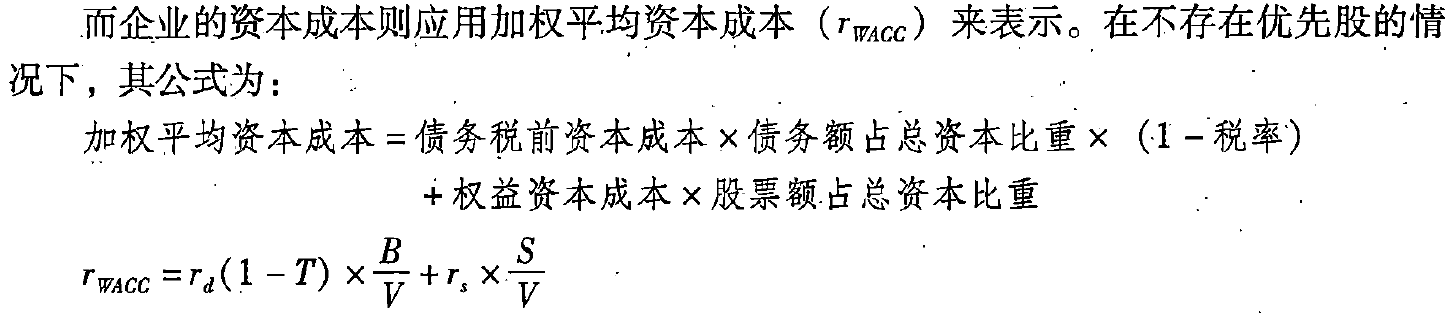

(三)企业价值比较法

衡量企业价值

衡量企业价值的一种合理的方法是:企业的市场价值F等于其普通股的市场价值S加上长期债务的价值S 再加上优先股的价值P。

为使计算简便,设长期债务(长期借款和长期债券)和优先股的现值等于其账面价值;股票的现值则等于企业未来的净收益按股东要求的报酬率折现。假设企业的经营利润永续,股东要求的报酬率(权益资本成本)不变,则普通股的市场价值为:

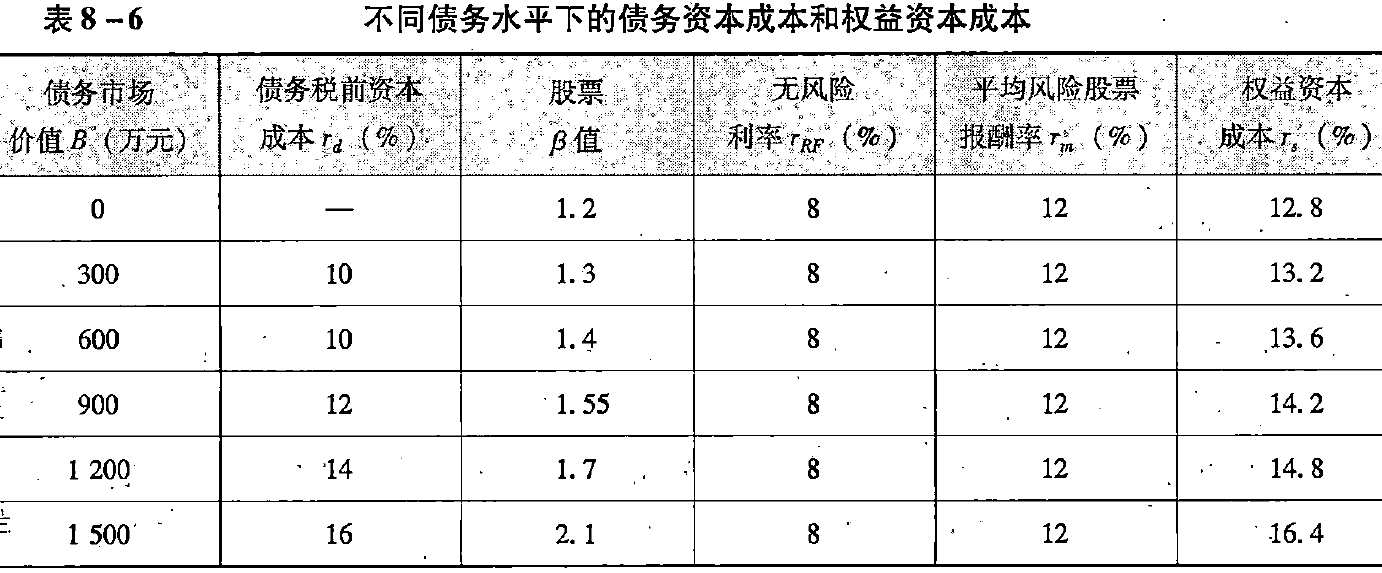

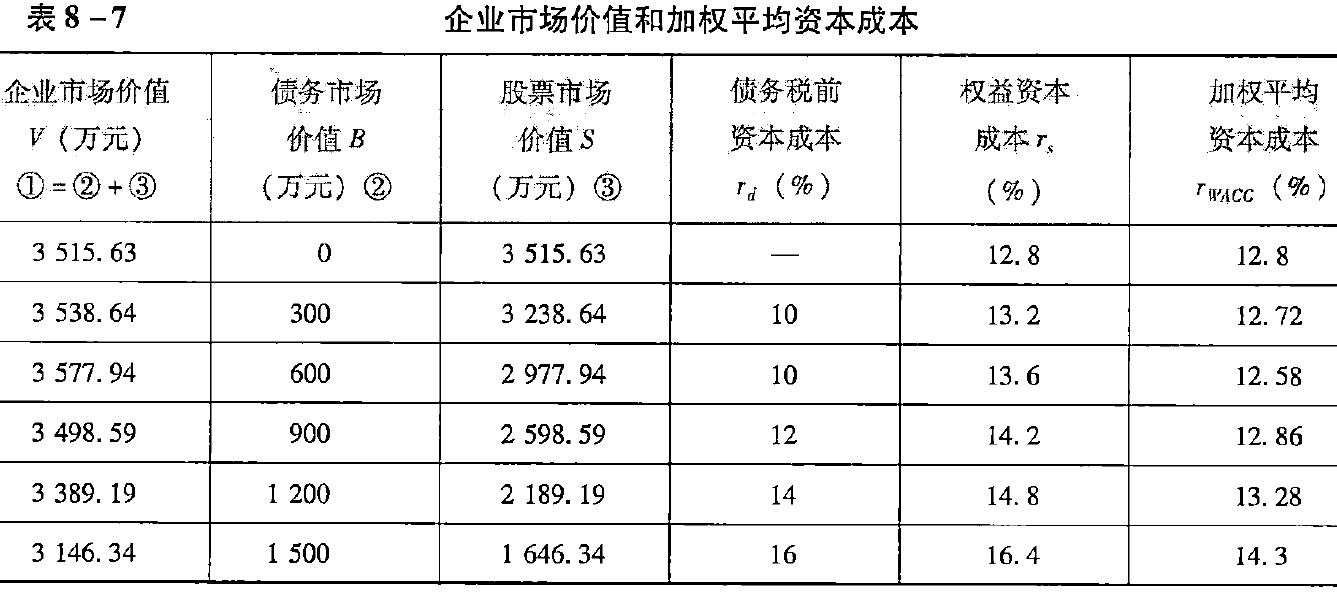

【例8-3】某企业的长期资本构成均为普通股,无长期债务资本和优先股资本。股票的账面价值为3000万元。预计未来每年EBIT为600万元,所得税税率为25%。该企业认为目前的资本结构不合理,准备通过发行债券回购部分股票的方式,调整贫本结构,提高企业价值。假设长期债务利率等于债务税前资本成本,债务市场价值等于债务面值。经咨询,目前的长期债务利率和权益资本成本的情况如表8-6所示:

答案

根梃表8-6的资料,即可计算出不同长期债务规模下的企业价值和加权平均资本成本。计算结果如表8-7所示。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号