第二节 期权的概念、类型和投资策略

第一编 财务管理

第六章 期权价值评估

第二节 期权的概念、类型和投资策略

一、期权的概念★

详细介绍

期权是一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出约定数量某种资产的权利。

例如,王先生20x0年以100万元的价格购入一处房产,同时与房地产商A签订了一项期权合约。合约赋予王先生在20x2年8月16日或者此前的任何时间,以1M万元的价格将该房产出售给A的权利。如果在到期日之前该房产的市场价格高于120万元,王先生则不会执行期权,而选择在市场上出售或者继续持有。如果该房产的市价在到期日之前低于120万元,则王先生可以选择执行期权,将房产出售给A并获得120万元现金。

(一)期权是一种权利

详细介绍

期权合约至少涉及购买人和出售人两方。获得期权的一方称为期权购买人,出售期权的一方称为期权出售人。交易完成后,购买人成为期权持有人。

期权赋予持有人做某件事的权利,但他不承担必须履行的义务,可以选择执行或者不执行该权利。持有人仅在执行期权有利时才会利用它,否则该期权将被放弃。在这种意义上说期权是一种“特权”,因为持有人只享有权利而不承担相应的义务。

期权合约不同于远期合约和期货合约。在远期和期货合约中,双方的权利和义务是对等的,双方互相承担责任,各自具有要求对方履约的权利。当然,与此相适应,投资者签订远期或期货合约时不需要向对方支付任何费用,而投资者购买期权合约必须支付期权费,作为不承担义务的代价。

(二)期权的标的资产

详细介绍

期权的标的资产是指选择购买或出售的资产。它包括股票、政府债券、货币、股票指数、商品期货、房地产等。期权是这些标的物“衍生”的,因此,称为衍生工具。值得注意的是,期权出售人不一定拥有标的资产。例如出售IBM公司股票期权的人,不一定是IBM公司本身,他也未必持有BM的股票,期权是可以“卖空”的。期权购买人也不一定真的想购买标的资产。因此,期权到期时双方不一定进行标的物的实物交割,而只需按价差补足价款即可。

一个公司的股票期权在市场上被交易,该期权的源生股票发行公司并不能影响期杈市场,该公司并不从期权市场上筹集资金。期权持有人没有选举公司董事、决定公司重大事项的投票权,也不能获得该公司的股利。

(三)到期日

详细介绍

双方约定的期权到期的那一天称为到期日。在那一天之后,期权失效。

按照期权执行时间分为欧式期权和美式期权。如果该期权只能在到期日执行,称为欧式期权。如果该期权可以在到期日或到期日之前的任何时间执行,称为美式期权。

(四)期权的执行

详细介绍

依据期权合约购进或售出标的资产的行为称为执行。在期权合约中约定的、期权持有人据以购进或售出标的资产的固定价格,称为执行价格。

二、期权的类型★★

详细介绍

按照合约授予期权持有人权利的类别,期权分为看涨期权和看跌期权两大类。

首先是看涨期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是购买。因此,也可以称为择购期权、买入期权或买权。

例如,一股每股执行价格为80元的ABC公司股票的3个月后到期的看涨期权,允许其持有人在到期日之前的任意一天,包括到期日当夫,以80元的价格购入ABC公司的股票。当ABC公司的股票超过80元时,期权持有人有可能会以执行价格购买标的资产。如果标的股票的价格一直低于80元,持有人则不会执行期权。他并不被要求必须执行该期权。期权未被执行过期后不再具有价值。

看涨期权的执行净收入,被称为看涨期权到期日价值,它等于股票价格减去执行价格的价差。如果在到期日股票价格高于执行价格,看涨期权的到期日价值随标的资产价值上升而上升;如果在到期日股票价格低于执行价格,则看涨期权没有价值。期权到期曰价值没有考虑当初购买期权的成本。期权的购买成本称为期权费(或权利金),是指看涨期权购买人为获得在对自己有利时执行期权的权利所必须支付的补偿费用。期权到期曰价值减去期权费后的剩余,称为期权购买人的“损益”。

其次是看跌期权。看跌期权是指期权赋予持有人在到期日或到期日前,以固定价格出售标的资产的权利。其授予权利的特征是出售。因此,也可以称为择售期权、卖出期权或卖权。

例如,一只每股执行价格为80元的ABC公司股票的7 个月后到期的看跌期权,允许其持有人在到期日之前的任意一天,包括到期日当天,以80元的价格出售ABC公司的股票。当ABC公司的股票低于80元时,看跌期权持有人会要求以执行价格出售标的资产,看跌期权的出售方必须接受。如果标的股票的价格一直高于80元,持有人则不会执行期权。他并不被要求必须执行该期权。期权未被执行,过期后不再具有价值。

看跌期权的执行净收入,被称为看跌期权到期日价值,它等于执行价格减去股票价格的价差。如果在到期日股票价格低于执行价格,看跌期权的到期日价值随标的资产价值下降而上升;如果在到期日股票价格高于执行价格,则看跌期权没有价值。看跌期权到期日价值没有考虑当初购买期权的成本。看跌期权的到期日价值减去期权费后的剩余,称为期权购买人的“损益”。

为了评估期权的价值,需要先知道期权的到期日价值。期权的到期日价值,是指到期时执行期权可以取得的净收入,它依赖于标的股票的到期日价格和执行价格。执行价格是已知的,而股票到期日的市场价格此前是未知的。但是,期权的到期日价值与股票的市场价格之间存在函数关系。这种函数关系,因期权的类别而异。

对于看涨期权和看跌期权,到期日价值的计算又分为买入和卖出两种。下面我们分别说明这四种情景下期权到期日价值和股价的关系。为简便起见,我们假设各种期权均持有至到期日,不提前执行,并且忽略交易成本。

(一)买入看涨期权

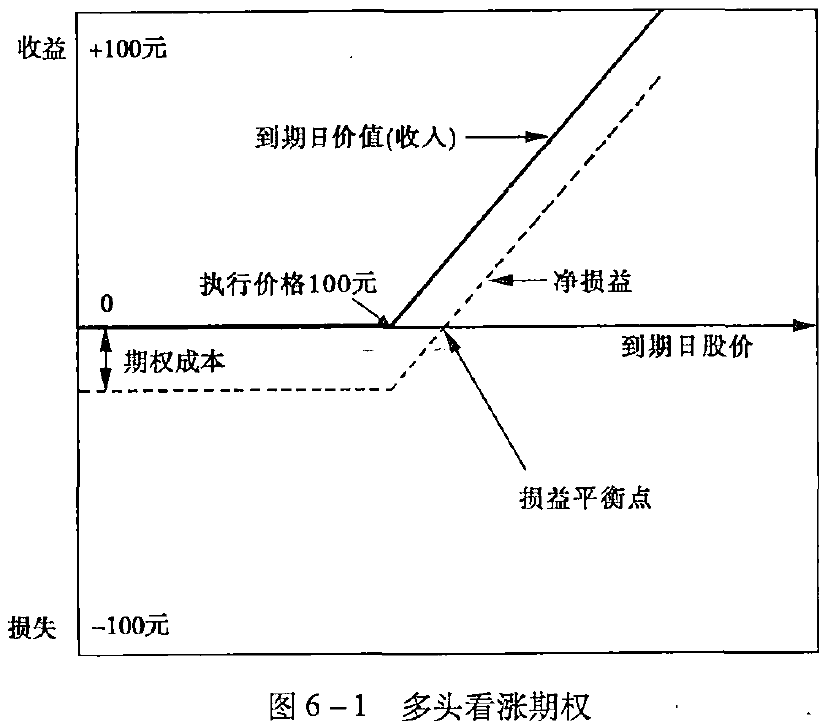

买入看涨期权形成的金融头寸,被称为“多头看涨头寸”。

【例6-1】投资者购买一项ABC公司的股票看涨期权,标的股票的当前市价为100元,执行价格为100元,到期日为1年后的今天;期权价格为5元。买入后,投资者就持有了看涨头寸,期待未来股价上涨以获取净收益。

多头看涨期权的净损益有以下四种可能:

-

(1)股票市价小于或等于100元,看涨期权买方不会执行期权,没有净收入,即期权到期日价值为0 ,其净损益为-5元(期权价值0元-期权成本5元)。

-

(2)股票市价大于100元并小于105元,例如股票市价为103元,投资者会执行期权。以100元购买该公司的1股股票,在市场上将其出售得到103元,净收入为3元(股票市价103元-执行价格100元),即期权到期日价值为3元,买方期权净损益为-2元(期权价值3元-期权成本5元)。

-

(3)股票市价等于105元,投资者会执行期权,取得净收入5元(股票市价105元-执行价格100元),即期权到期日价值为5元。多头看涨期权的净损益为0元(期权价值5元-期权成本5元)。

-

(4)股票市价大于105元,假设为110元,投资者会执行期权,净收入为10元(股票市价110元-执行价格100元),即期权的到期日价值为10元。投资者的净损益为5元(期权价值10元-期权成本5元)。

综合上述四种情况,可以概括为以下表达式:

多头看涨期权的损益状况,如图6 - 1所示。

看涨期权损益的特点是:净损失有限(最大值为期权价格),而净收益却潜力巨大。

那么,是不是投资期权一定比投资股票更好呢?不一定。例如,投资者有资金100元。投资方案一:以5元的价格购入前述ABC公司的20股看涨期权。投资方案二:购入ABC公司的股票1股。如果到期日股价为120元,购买期权的净损益=20x(120-100)-20x5=300(元),报酬率=300-100x100%=300%;购买股票的净损益=120-100=20(元),报酬率=20+100x100%=20%。投资期权有巨大杠杆作用,因此对投机者有巨太的吸引力。如果股票的价格在此期间没有变化,购买期权的净收入为0,其净损失为100元;股票的净收入为100元,其净损失为0。股价无论下降得多么厉害,只要不降至0,股票投资者手里至少还有一股可以换一点钱的股票。期权投资者的风险要大得多,只要股价低于执行’价格,无论低得多么微小,他们就什么也没有了,投入的斯权成本全部损失了。

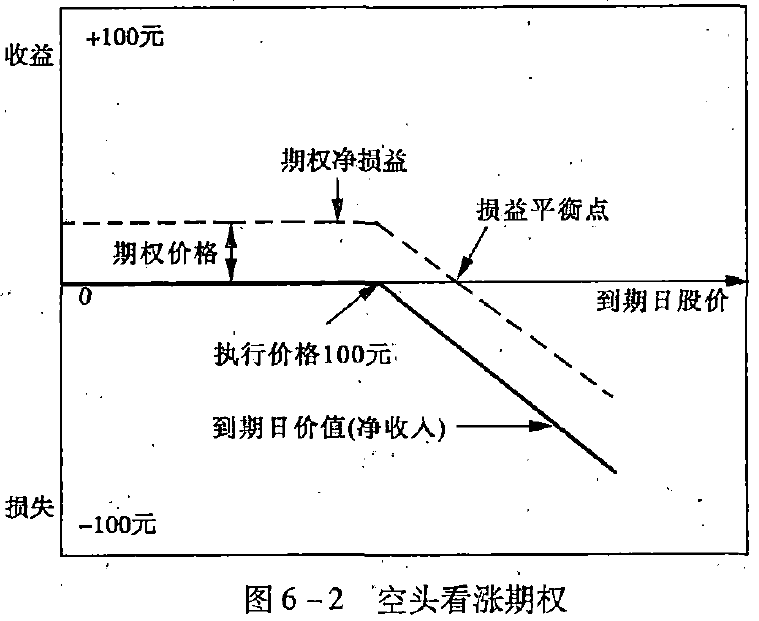

(二)卖出看涨期权

看涨期权的出售者收取期权费,成为或有负债的持有人,负债的金额不确定。他处于空头状态,持有看涨期权空头头寸。

【例6-2】卖方售出1股看涨期权,其他数据与前例相同。标的臊票的当前市价为100元,执行价格为100元,到期日为1年后的今天,期权价格为5元。其到期日的损益有以下四种可能;

卖出看涨期权,到期日的损益有以下四种可能;

-

(1)股票市价小于或等于100元,买方不会执行期权。由于期权价格为5元,空头看涨期权的净收益为5元(期权价格5元+期权到期日价值0元)。

-

(2)股票市价大于100元并小于105元,例如,股票市价为103元,买方会执行期权。卖方有义务以100元执行价格出售股凑,需要以103元补进ABC公司的股票,他的净收入(即空头看涨期权到期日价值)为-3元(执行价格100元-股票市价103元)。空头看涨期权净收益为2元(期权价格5元+期权到期曰价值-3元)

-

(3)股票市价等无105元,期权买方会执行期权,空头净收入-5元(执行价格100元-股票市价105元),空头看涨期权的净损益为0元(期权价格5元+期权到期日价值-5元)。

-

(4)股票市价大于105元,假设为110元,多头会执行期权,空头净收入-10元(执行价格100元-股票市价110元)。空头着涨期权净损益为-5元(期权价格5元+期权到期日价值-10元)

空头看涨期权的损益状况,如图6 - 2所示。对于看涨期权来说,空头和多头的价值不同。如果标的股票价格高于执行价格,多头的价值为正值,空头的价值为负值,金额的维对值相同。如果标的股票价格低于执行价格,期权被放弃,双方的价值均为0。无论怎样,空头得到了期权费,而多头支付了期权费。

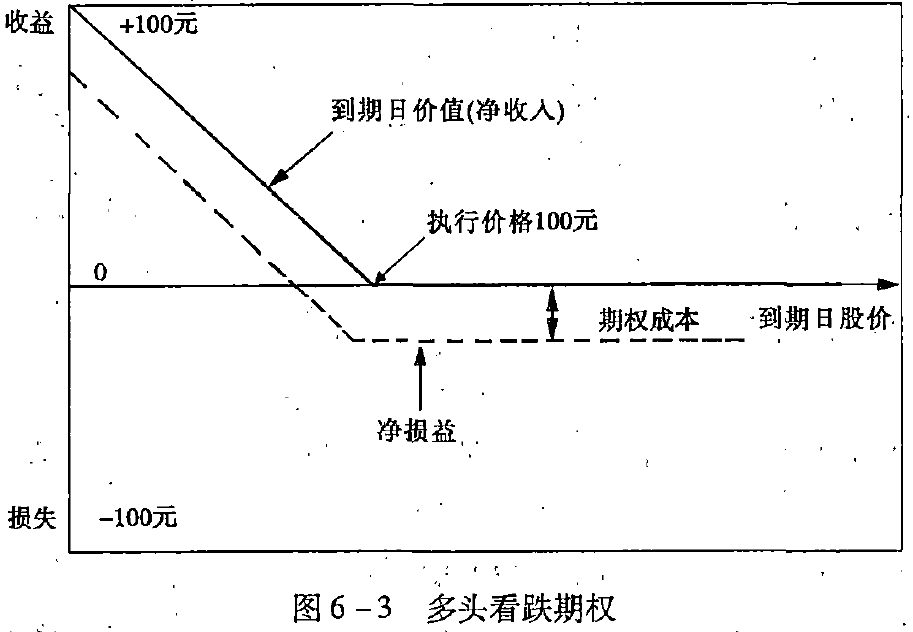

(三)买入看跌期权

看取期权买方拥有以执行价格出售股票的权利。

【例6-3】投资者持有执行价格为100元的看跌期权,到期日股票市价为80元,他可以执行期权,以80元的价格购入股票,同时以100元的价格售出,获得20元收益。如果股票价格高于100元,他放弃期权,什么也不做,期权到期失效,他的收入为0。

详细介绍

因此,到期日看跌期权买方损益可以表示为:

看跌期权买方的损益状况,如图6 - 3所示。

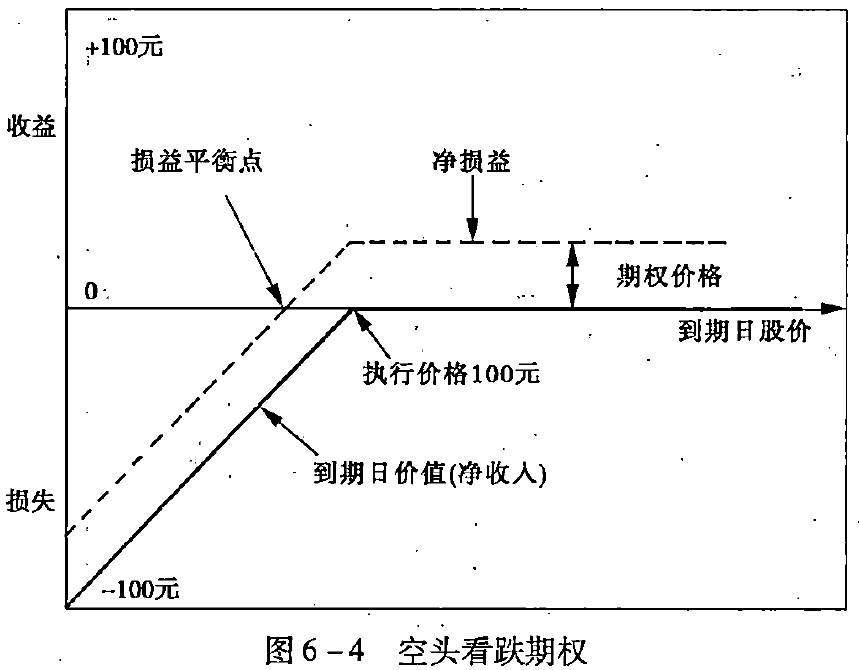

(四)卖出看跌期权

看跌期权的出售者收取期权费,成为或有负债的持有人,负债的金额不确定。

【例6-4】看跌期权出售者收取期权费5元,售出1股执行价格100元、1年后到期的ABC公司股學的看跌期权。如果1年后股价高于100元,期权持有人不会去执行期权;期权出售者的负债变为0。该头寸的最大利润是期权价格。如果情况相反,1年后,股价低于100元,期权持有人就会执行期权,期权出售者必须依约按执行价格收购股票。该头寸的最大损失是执行价格减去期权价格。

详细介绍

因此,到期日看跌期权卖方损益可以表示为:

看跌期权卖方的损益状况如图6 - 4所示。

总之,如果标的股票的价格上涨,对于买入看涨期权和卖出看跌期权的投资者有利;如果标的股票的价格下降,对于卖出看涨期权和买入看跌期权的投资者有利。

三、期权的投资策略★★★

(一)保护性看跌期权

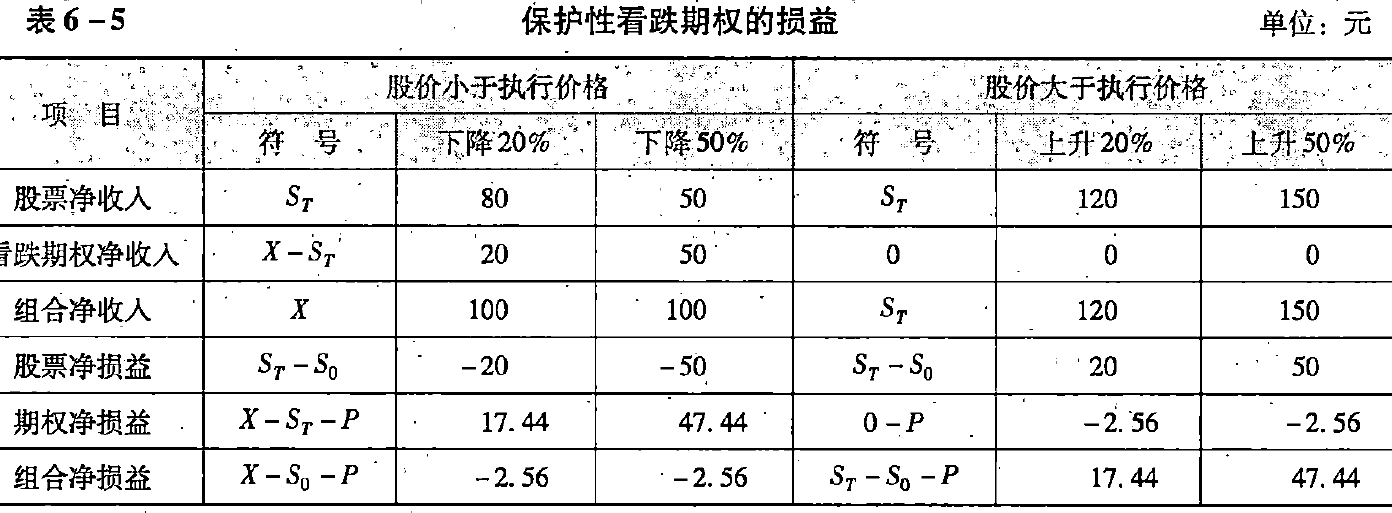

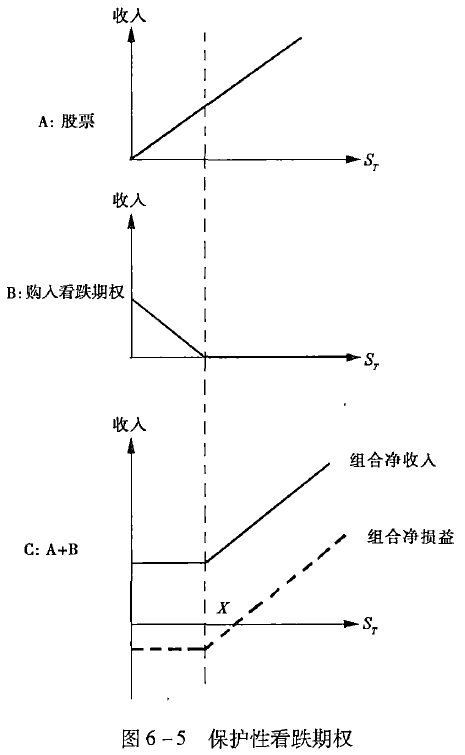

股票加多头看跌期权组合,是指购买1股股票,同时购入该股票的1股看跌期权。

示例

【例6-5】购入1股ABC公司的股票,购入价格

保护性看跌期权锁定了最低净收入(100元)和最低净损益(-2.56元)。但是,净损益的预期也因此降低了。上述四种情形下,投资于股票最好时能取得50元的净收益,而投资于组合最好时只能取得47.44元的净收益。

(二)抛补性看涨期权

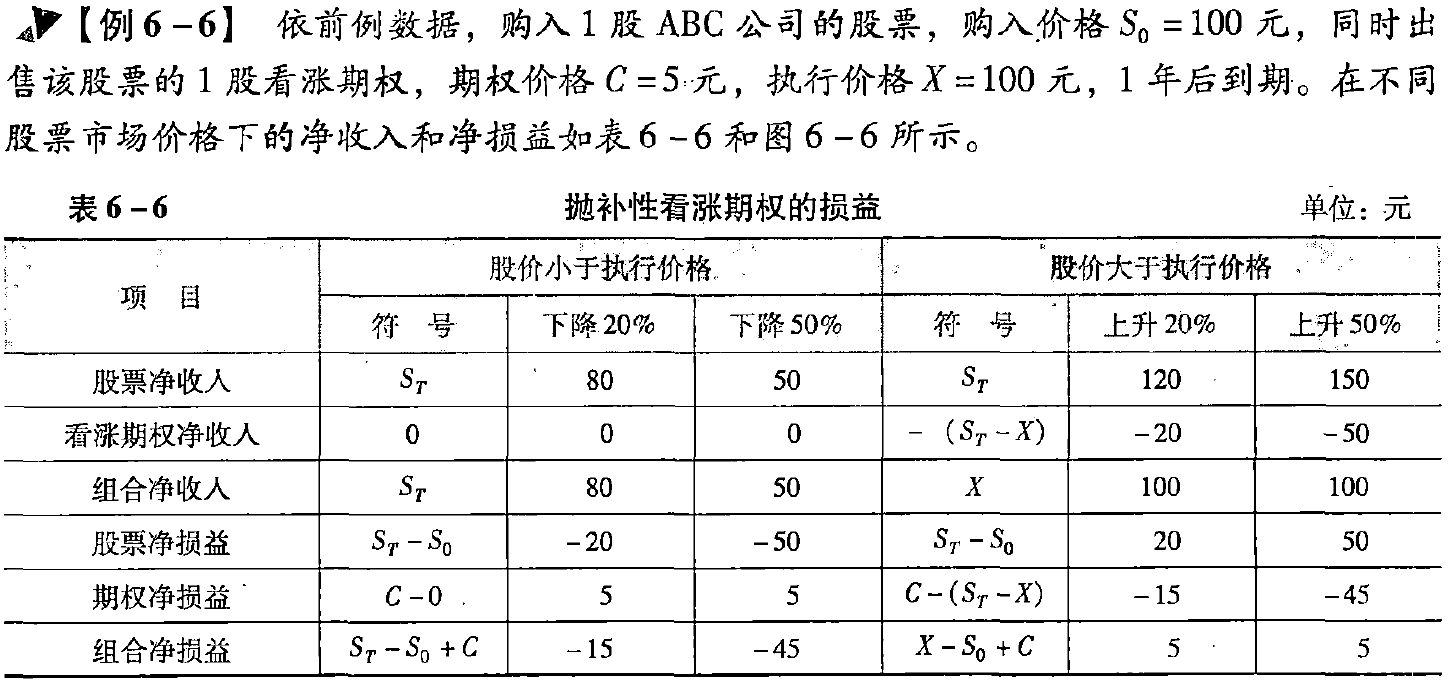

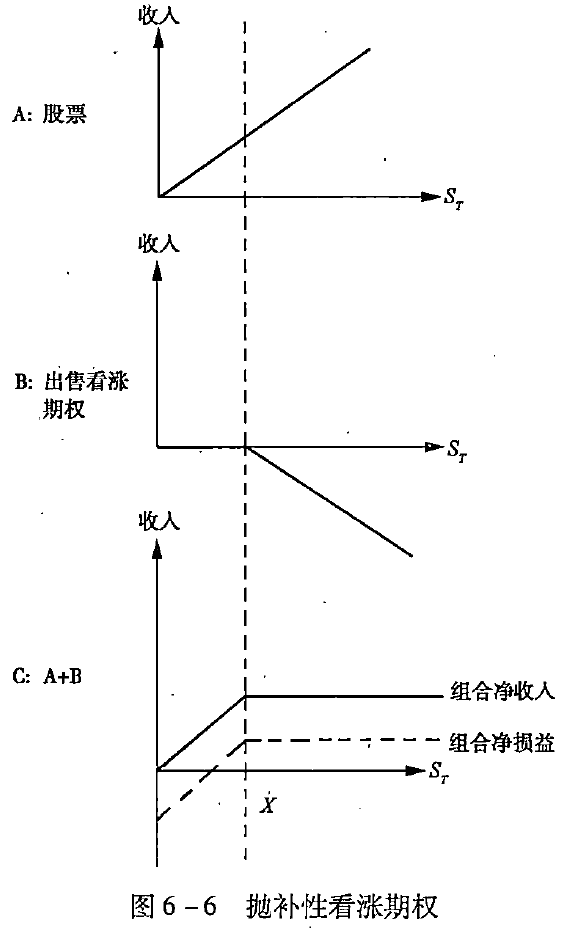

股票加空头看涨期权组合,是指购买1股股票,同时出售该股票的1股看涨期权。这种组合被称为抛补性看涨期权。抛出看涨期权所承担的到期出售股票的潜在义务,可以被组合中持有的股票抵补,不需要另外补进股票。

示例

抛补性看涨期权组合缩小了未来的不确定性。如果到期日股价超过执行价格,则锁定了净收入和净损益,净收入最多是执行价格(100元),由于不需要补进股票也就锁定了净损益。相当于“出售” 了超过执行价格部分的股票价值,换取了期权收入。如果到期日股价低于执行价格,净损失比单纯购买股票要小一些,减少的数额相当于期权价格。

抛补性看涨期权是机构投资者常用的投资策略。如果基金管理人计划在未来以100元的价格出售股票,以便套现分红,他现在就可以抛补看涨期权,赚取期权费。如果股价高于执行价格,他虽然失去了 100元以上部分的额外收入,但是仍可以按计划取得100元现金。如果股价低于执行价格,还可以减少损失(相当于期权费收入)。因此,成为一个有吸引力的策略。

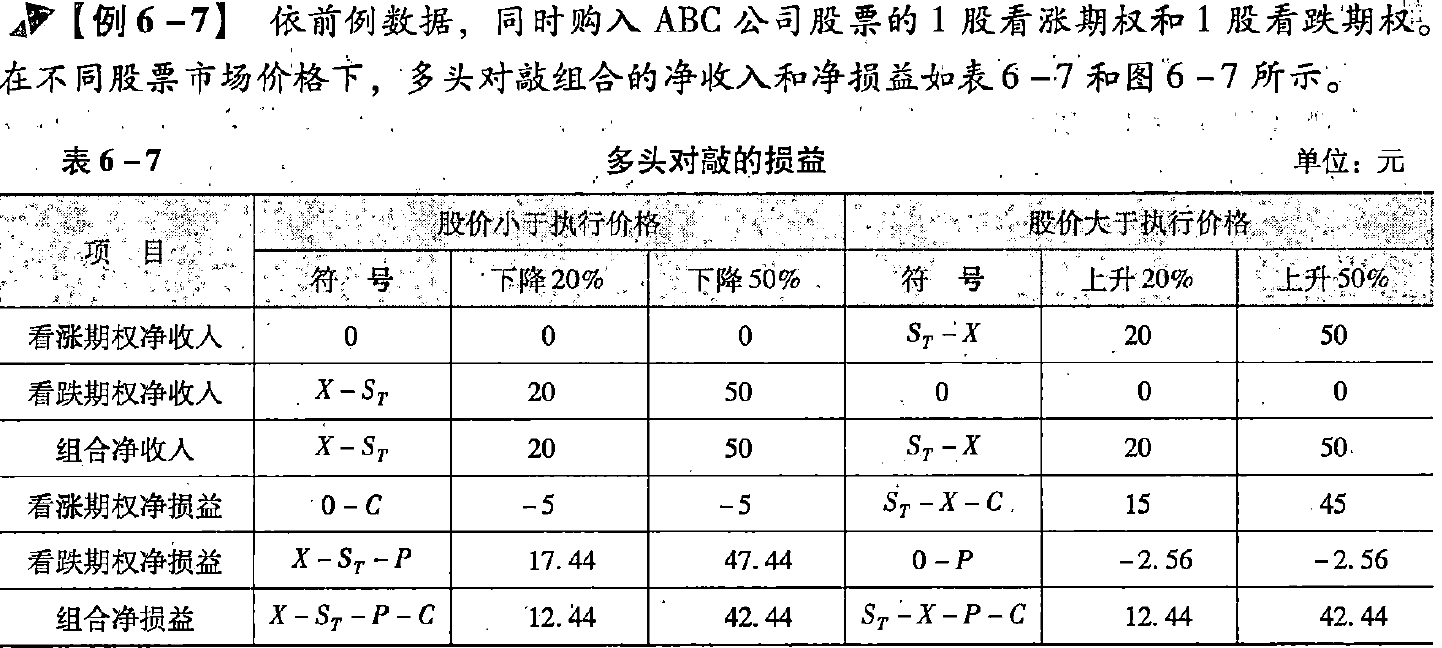

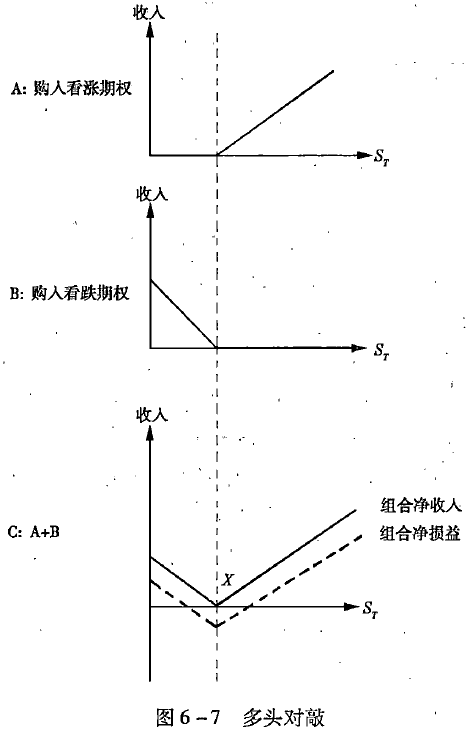

(三)对敲

1. 多头对敲

详细介绍

同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

多头对敲策略对于预计市场价格将发生剧烈变动,但是不知道升高还是降低的投资者非常有用。例如,得知一家公司的未决诉讼将要宣判,如果该公司胜诉,预计股价将翻一番,如果败诉,预计股价将下跌一半。无论结果如何,多头对敲策略都会取得收益。

多头对敲的最坏结果是到期股价与执行价格一致,白白损失了看涨期权和看跌期权的购买成本。般价偏离执行价格的差额必须超过期权购实成本,才能给投资者带来净收益。

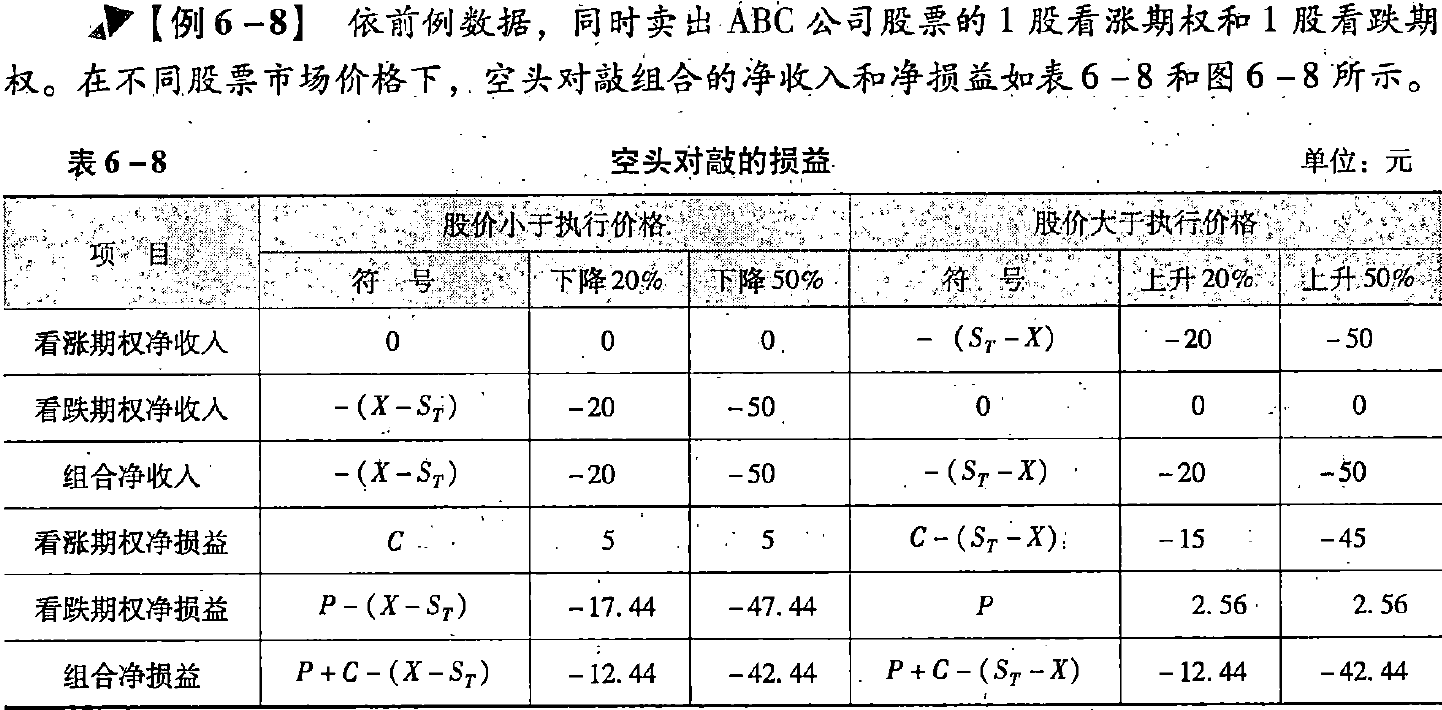

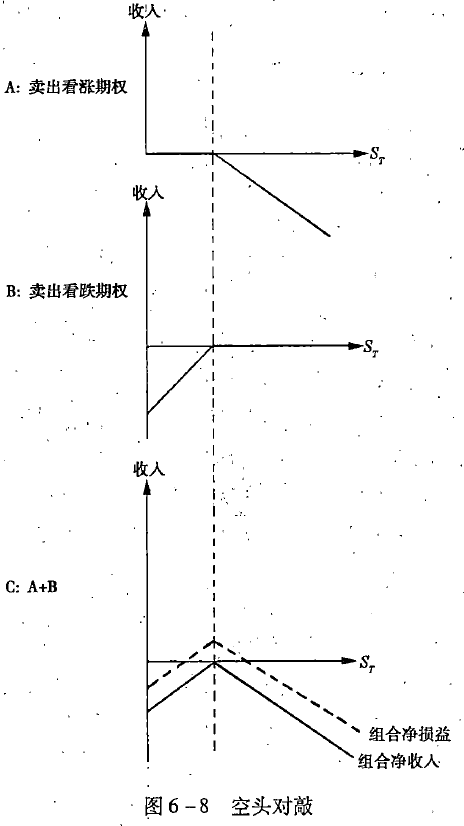

2. 空头对敲

详细介绍

同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

空头对敲策略对于预计市场价格将相对比较稳定的投资者非常有用。

空头对敲的最好结果是到期股价与执行价格一致,投资者白白赚取出售看趣期权和看跌期权的收入。空头对敲的股价偏离执行价格的差额必须小于期权出售收入,才能给投资者带来净收益。

End

|

微信扫码,自愿捐赠。天涯同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

靡不有初,鲜克有终

靡不有初,鲜克有终

")

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· TypeScript + Deepseek 打造卜卦网站:技术与玄学的结合

· Manus的开源复刻OpenManus初探

· AI 智能体引爆开源社区「GitHub 热点速览」

· 三行代码完成国际化适配,妙~啊~

· .NET Core 中如何实现缓存的预热?

2015-06-20 [变]C#谜题(1-10)表达式篇

2014-06-20 《30天自制操作系统》笔记(12)——多任务入门