第一节 衍生工具概述

第一编 财务管理

第六章 期权价值评估

第一节 衍生工具概述

一、衍生工具种类★

(一)远期合约

详细介绍

远期合约(forward contract)是一种最简单的衍生工具,是合约双方同意在未来曰期按照事先约定的价格交换资产的合约,该合约会指明买卖的商品或金融工具的种类、价格及交割结算的日期。远期合约的条款是为买卖双方量身定制的,因合约双方的需要不同而不同。远期合约通常不在交易所内交易,而是场外交易(OTC)。如同即期交易一样,远期合约对交易双方都有约束,是必须履行的协议。

(二)期货合约

详细介绍

期货合约(futures contract)是指在约定的将来某个日期按约定的条件(包括价格、交割地点、交割方式)买入或卖出一定标准数量、质量某种资产的合约。期货合约是由期货交易所统一制定的标准化合约,是买卖双方同意在约定时间按约定价格接收、交付一定标准数量、质量的某种资产的协议。期货交易通常集中在期货交易所进行,但亦有部分期货合约可通过柜台交易进行。与远期合约一样,期货合约对交易双方都有约束,是必须履行的协议。

(三)互换合约

详细介绍

互换合约(swap contract),是指交易双方约定在未来某一期限相互交换各自持有的资产或现金流的交易形式。互换能满足交易者对非标准化交易的需求,运用面广,期限灵活,长短随意。互换的种类通常包括:利率互换、货币互换、商品互换、股权互换、信用互换、气候互换(碳互换)和期权互换等。其中,利率互换是指双方同意在未来的一定期限内根据同种货币的同样名义本金交换现金流,其中一方的现金流量根据浮动利率计算,而另一方的现金流量根据固定利率计算。货币互换是指将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换。商品互换是指交易双方为了管理商品价格风险,同意交换与商品价格有关的现金流,包括固定价格及浮动价格的商品价格互换和商品价格与利率的互换。

(四)期权合约

详细介绍

期权合约(option contract)是在期货合约的基础上产生的一种衍生工具,它是在某一特定日期或该日期之前的任何吋间以固定价格购买或者出'售某种资产(包括股票、债券、货币、股票指数、商品期货等)的权利。与其他衍生工具不同,期权从其本质上讲,是将权利和义务分开进行定价,使得权利的受让人(即期权的买方)可在规定时间内对于是否进行交易行使其权利,而义务方(即期权的卖方)必须履行义务。期权的买方只有权利而无义务,风险是有限的(最大亏损值为权利金),而获利在理论上是无限的;期权的卖方则只有义务而无权利,收益是有限的(最大收益值为权刹金),而风险在理论上是无限的。此外,期权的买方无须付出保证金,卖方则必须支付保证金以作为履行义务的财务担诨。

二、衍生工具交易特点★

衍生工具交易特点

与基础资产相比,衍生工具在交易方面具有很多特点。

第一,未来性。衍生工具是在现时对基础资产未来可能产生的结果进行交易,交易结果要在未来时刻才能确定。这就要求交易双方对利率、汇率、股价等各类基础资产价格的未来变动趋势作出判断,而判断准确与否直接决定了交易者的盈亏。

第二,灵活性。衍生工具的种类繁多,其设计和创造具有较高的灵活性,与基础资产相比更能适应各类市场参与者的需要。

第三,杠杆性。衍生工具可以使交易者用较少成本获取现货市场上用较多资金才能完成的结果,因此具有髙杠杆性。

第四,风险性。衍生工具是在市场动荡不安的环境下,为实现交易保值和风险防范而进行的工具创新,但其内在的杠杆作用和交易复杂性也决定了衍生工具交易的高风险性。如果利用衍生工具交易进行投机,则有可能造成巨大损失。

第五,虚拟性。衍生工具的交易对象是对基础资产在未来特定条件下进行处置的权利和义务。衍生工具本身没有价值它只是一种收益获取权的凭证,其交易独立于现实资本运动之外,具有虚拟性。

三、衍生工具交易目的★

(一)套期保值

概念

期货的套期保值亦称为期货对冲,是指为配合现货市场上的交易,而在期货市场上做与现货市场商品相同或相近但交易部位相反的买卖行为,以便将现货市场价格裤动的风险在期货市场上抵消。

期货的套期保值交易之所以有利于回避价格风险,其基本原理就在于某一特定商品的期货价格和现货价格受秸同的经济因素影响和制约。

利用期货套期保值有两种方式:

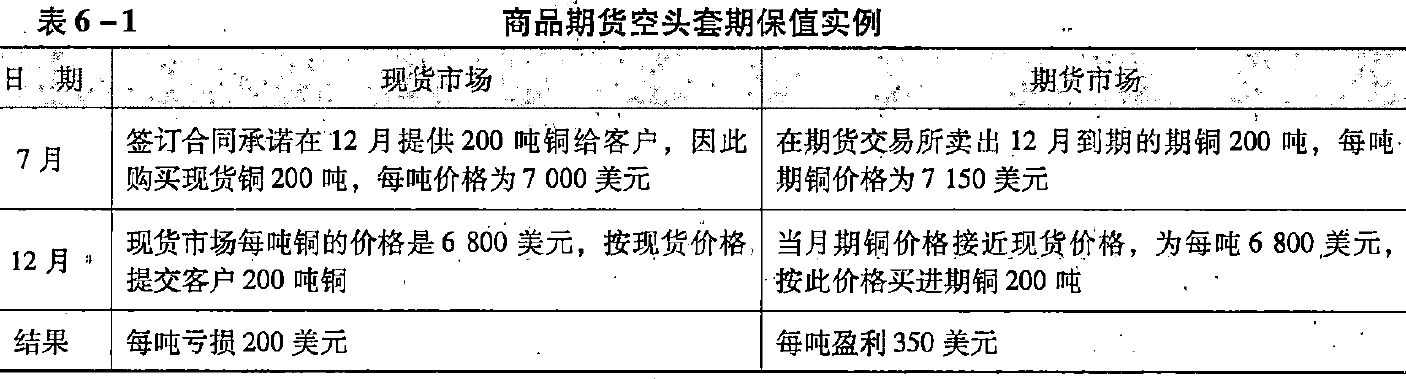

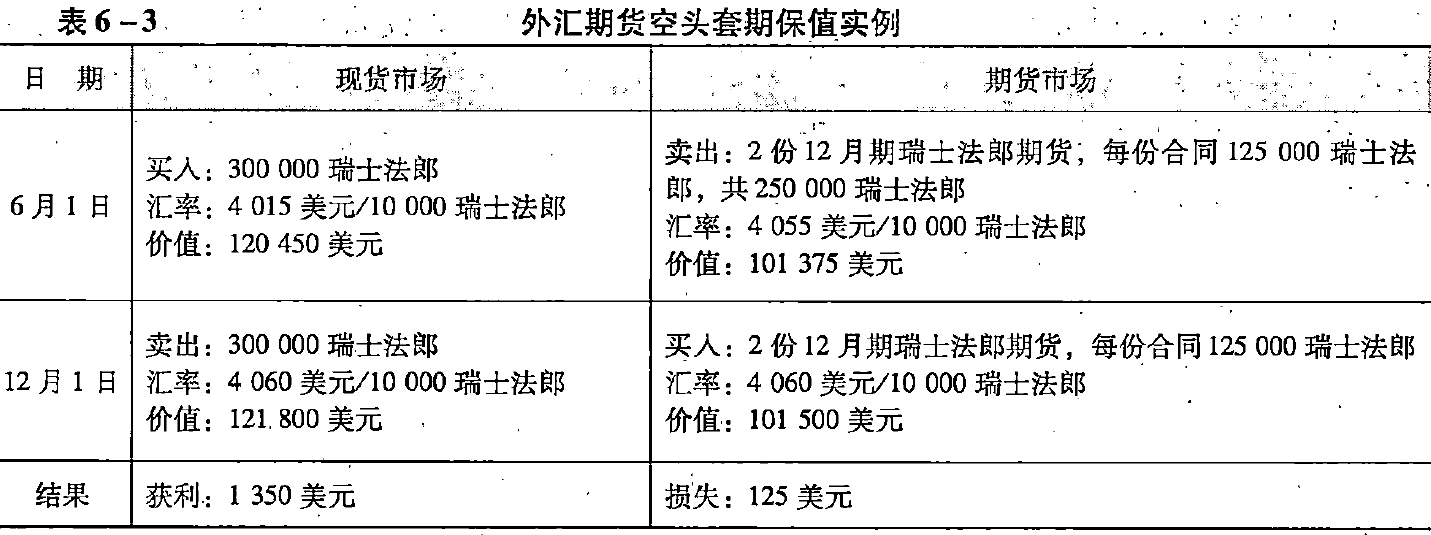

第一,空头套期保值:如果某公司要在未来某时出售某种资产,可以通过持有该资产期货合约的空头来对冲风险。如果到期日资产价格卞降,现货出售资产亏损,则期货的空头获利;如果到期日资产价格上升,现货出售资产获利,则期货的空头亏损。

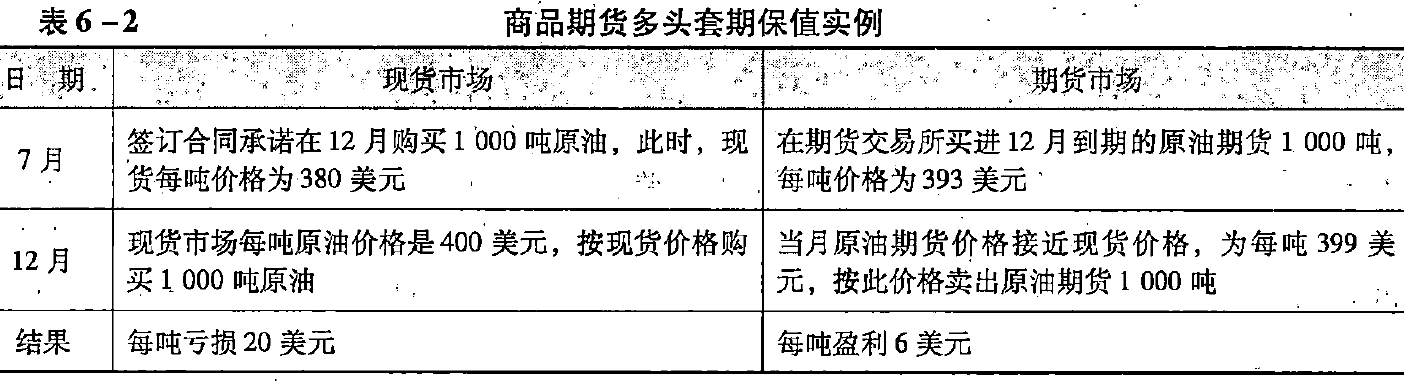

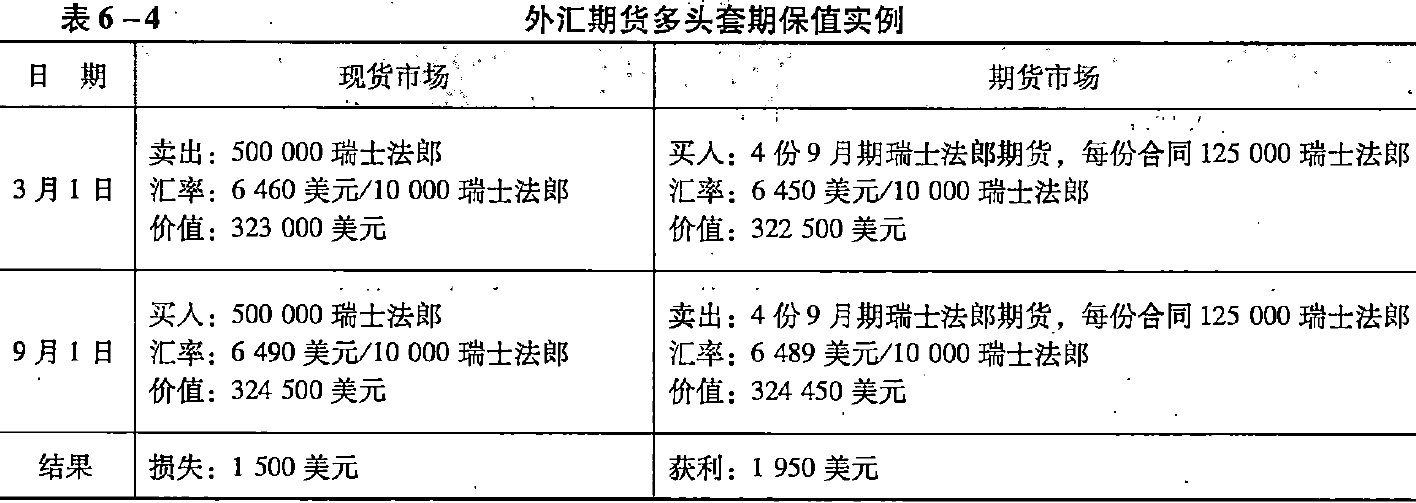

第二,多头套期保值:如果要在未来某时买人某种资产,则可采用持有该资产期货合约的多头来对冲风险。如果到期日资产价格上升,现货购买资产亏损,则期货的多头获利;如果到期日资产价格下降,•现货晌买资产获利,则期货的多头亏损。

利用期货套期保值一般涉及两个时间的四个交易。表6-1至表6-4分别显示了商品期货、外汇期货两种期货空头套期保值和多头套期保值的例子,从中可以看到期货套期保值是怎样降低风险的。

(二)投机获利

详细介绍

期货投机是指基于对市场价格走势的预期,为了盈利在期货市场上进行的买卖行为。由于远期市场价格的波动性,与套期保值相反,期货的投机会增加风险。

例如,假设原油市场现价每桶75美元,而公司判断原油市场在半年后会大跌至每桶50美元,因此公司卖出100万桶半年后交割的原油期货,卖出价格为每桶80美元。如果市场变化如公司预期,则公司将盈利3000万美元。但是,半年后,原油价格涨为每桶100美元,公司因此亏损2000万美元。假设半年后,原油价格涨为每桶200美元,则公司亏损将为1.2亿美元。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号