第五节 投资顶目的敏感分析

第一编 财务管理

第五章 投资项目资本预算

第五节 投资顶目的敏感分析

敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,分析不确定性因素对投资项目最终经济效果指标的影响及其程度。

一般可选择主要参数(如销售收入、经营成本、生产能力、初始投资、寿命期、建设期、达产期等)进行敏感分析。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感因素,反之则称其为非敏感因素。

一、敏感分析的作用★

详细介绍

-

(1)确定影响项目经济效益的敏感因素。寻找出影响最大、最敏感的主要变量因素,进一步分析、预测或估算其影响程度,找出产生不确定性的根源,采取相应有效措施。

-

(2)计算主要变量因素的变化引起项目经济效益评价指标变动的幅度,使决策者全面了解建设项目投资方案可能出现的经济效益变动情况,以减少和避免不利因素的影响,改善和提髙项目的投资效果。

-

(3)通过各种方案敏感度大小的对比,区别敏感度大或敏感度小的方案,选择敏感度小的,即风险小的项目作为投资方案。

-

(4)通过可能出现的最有利与最不利的经济效果变动范围的分析,为决策者预测可能出现的风险程度,并对原方案采取某些控制措施或寻找可替代方案,为最后确定可行的投资方案提供可靠的决策依据。

二、敏感分析的方法★★★

敏感分析是一项有广泛用途的分析技术。投资项目的敏感分析,通常是在假定其他变量不变的情况下,测定某一个变量发生特定变化时对净现值(或内含报酬率)的影响。敏感分析主要包括最大最小法和敏感程度法两种分析方法。

(一)最大最小法

最大最小法的主要步骤:

-

(1)预测每个变量的预期值。计算净现值时需要使用预期的原始投资、营业现金流入、营业现金流出等变量。这些变量都是最可能发生的数值,称为预期值。

-

(2)根据变量的预期值计算净现值,由此得出的净现值称为基准净现值。

-

(3)选择一个变量并假设其他变量不变,令净现值等于0,计算选定变量的临界值。如此往复,测试每个变量的临界值。

通过上述步骤,可以得出使项目净现值由正值变为0的各变量最大(或最小)值,以帮助决策者认识项目的特有风险。

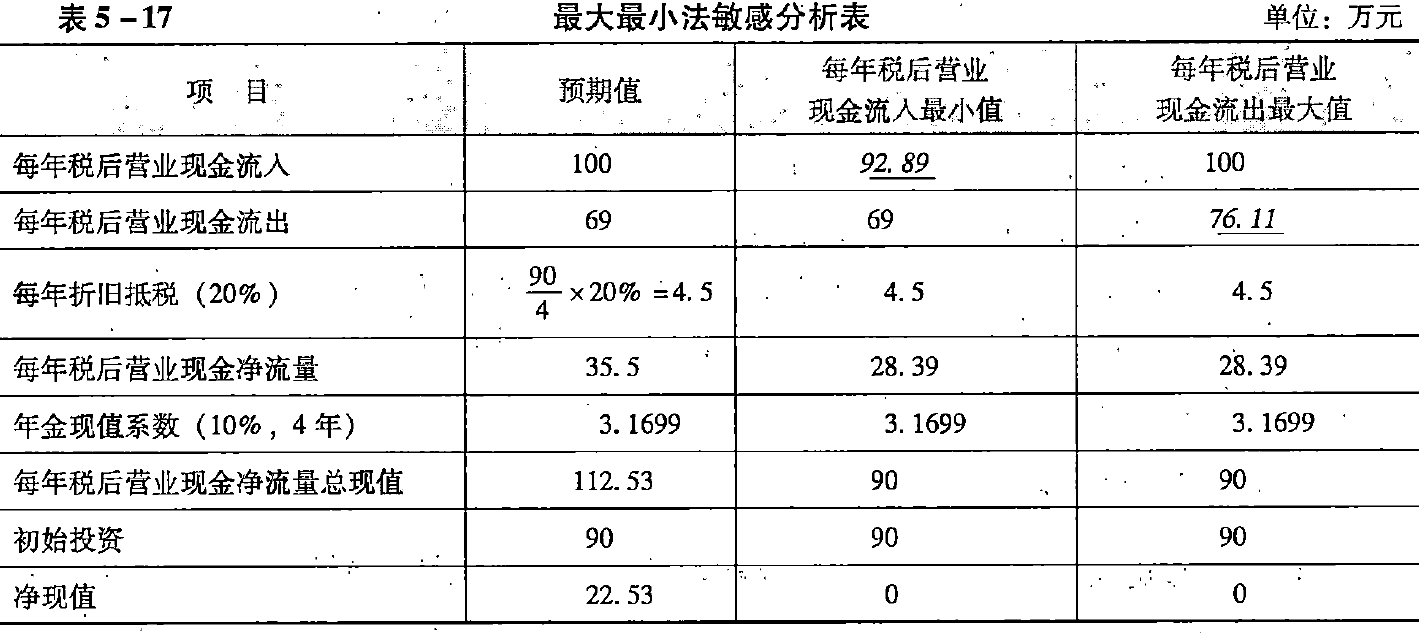

【例5-10】A公司拟投产一个新产品,预计需要初始投资90万元,项目寿命为4年,假设税法规定,按直线法计提折旧,无残值;预期每年增加税后营业现金流入100万元,增加税后营业现金流出69万元;公司的所得税税率为20%。有关数据如表5-17的“预期值”栏所示,根据各项预期值计算的净现值为22.53万元。

答案

由于各变量具有不确定性,据此计算的净现值也具有不确定性。假设主要的不确定性来自营业现金流,因此,只分析营业现金流入和流出变动对净现值的影响。

首先分析每年税后营业流入变动的影响:令净现值等于0,其他因素不变,求解此时的每年税后营业现金流入,其结果为92.89万元。该数据表示,如果每年税后营业现金流入下降到92.89万元,则净现值变为0,该项目不再具有投资价值。

其次分析每年税后营业现金流出的影响:令净现值为0,因素保持基准状态,求解此时的每年税后营业现金流出,其结果为76.11万元。该数据表明,每年税后营业现金流出上升至76.11万元,则项目不再具有投资价值。

如果决策者对于上述每年税后最小营业现金流入和最大营业现金流出有信心,则项目是可行的。相反,如果决策者认为每年税后现金流入很可能低于上述最小值,或者每年税后现金流出很可能超出上述最大值,则项目风险很大,应慎重考虑是否应承担该风险。

还可分析初始投资额、项目的寿命等的临界值,或者进一步分析营业现金流量的驱动因素,如销量最小值、单价最小值、单位变动成本最大值等,更全面地认识项目风险。

(二)敏感程度法

敏感程度法的主要步骤:

-

(1)计算项目的基准净现值(方法与最大最小法相同)。

-

(2)选定一个变量,如每年税后营业现金流入,假设其发生一定幅度的变化,而其他因素不变,重新计算净现值。

-

(3)计算选定变量的敏感系数:

它表示选定变量变化1%时导致目标值变动的百分数,可以反映目标值对于选定变量变化的敏感程度。

- (4)根据上述分析结果,对项目的敏感性作出判断。

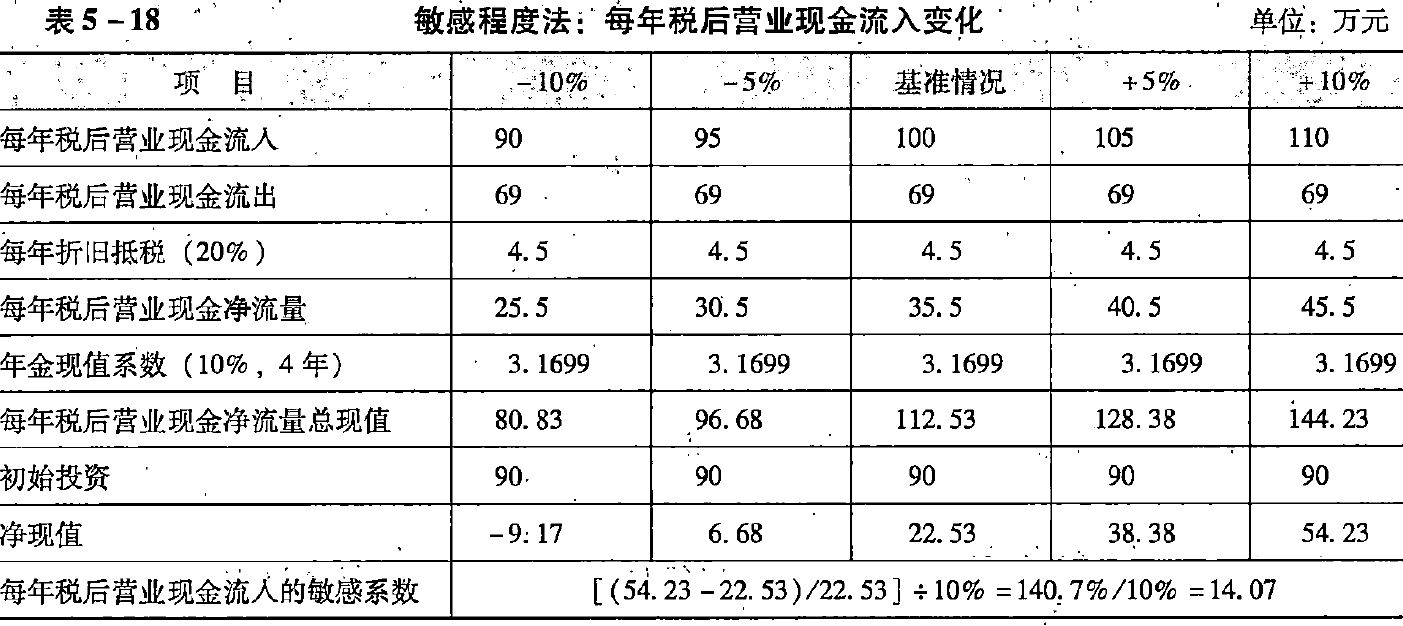

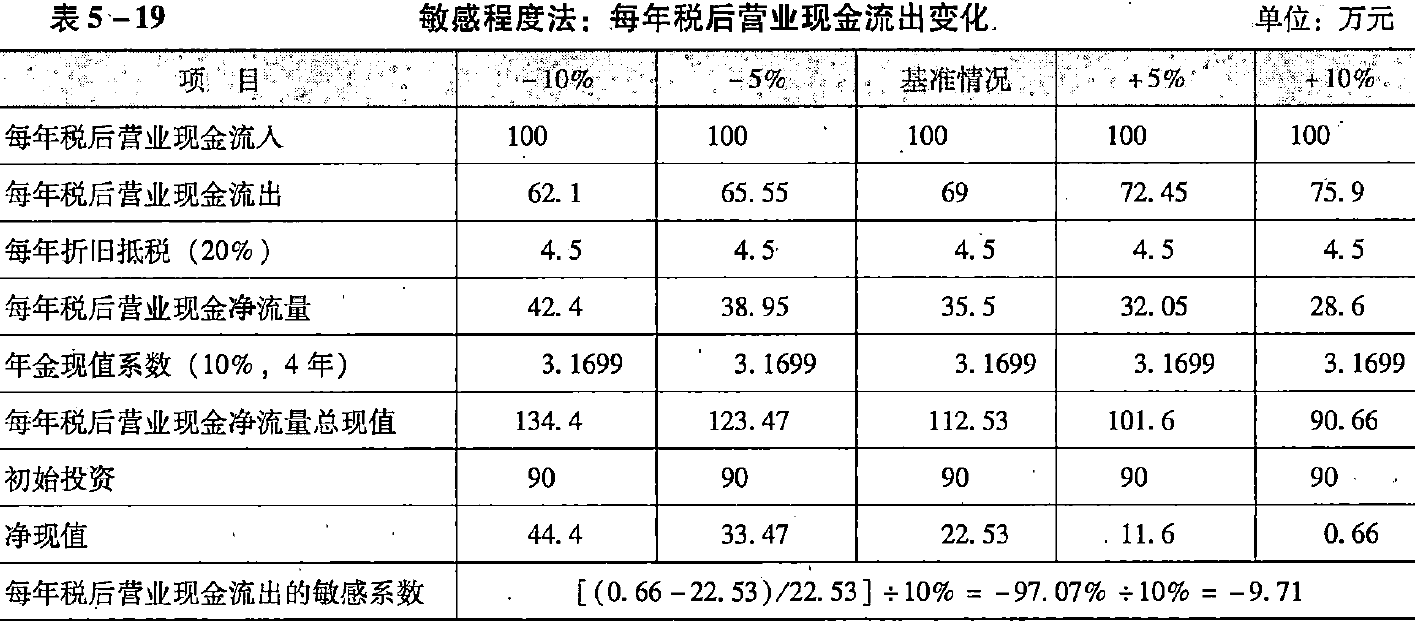

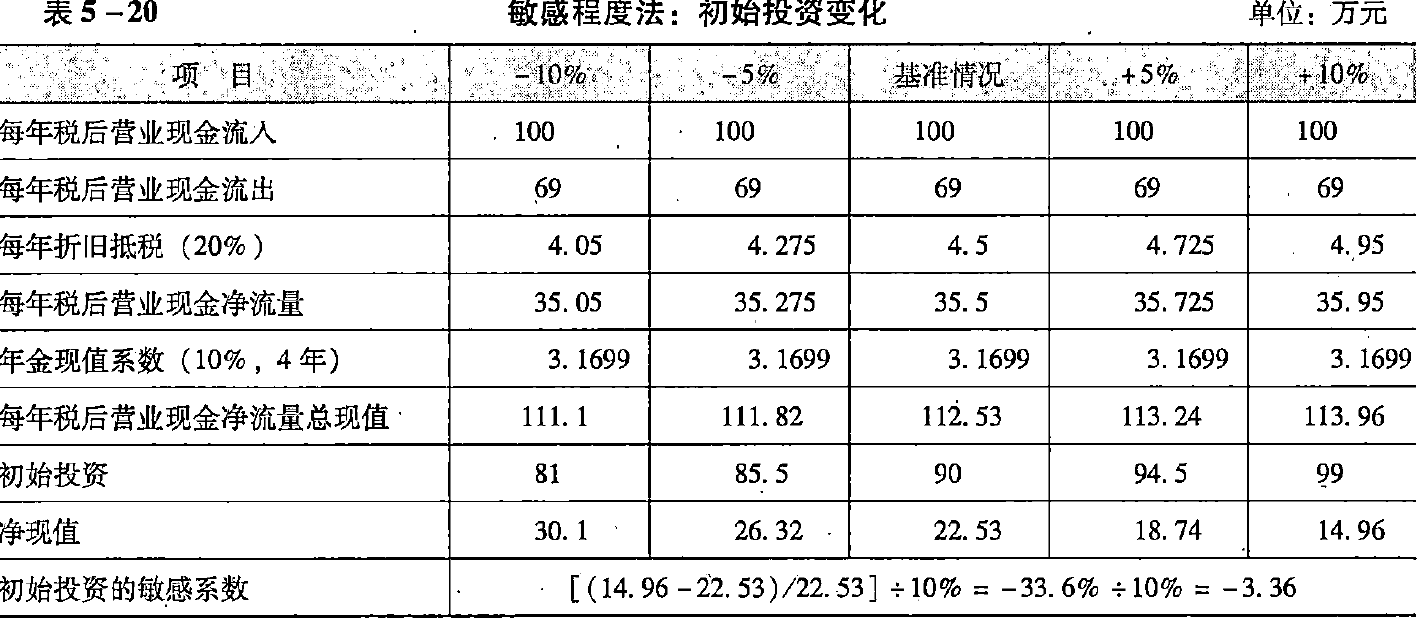

依照前例数据,先计算税后营业现金流r入增减5%和增减10%(其他因素不变)的净现值,以及税后营业现金流入变动净现值的敏感系数(计算过程见表5-18)。然后按照同样方法,分别计算税后营业现金流出和初始投资变动对净现值的影响;(见表5-19和表5-20)。

上列表中分别计算了三个变量变化一定百分比对净现值的影响,向决策人展示了不同前景出现时的后果。这些信息可以帮助决策人认识项目的特有风险和应关注的重点。例如,税后营业现金流人降低10%就会使该项目失去投资价值,若这种可能性较大就应考虑放弃项目,或者重新设计项目加以避免,至少要有应对的预案。该变量是引发净现值变化的主要敏感因素,营业收入每减少1%,项目净现值就损失14.07%,或者说营业收入每增加1%,净现值就提高14.07%。若实施该项目,应予以重点关注。次要敏感因素是税后营业现金流出,相对不很敏感的因素是初始投资,但都具一定的影响。因此,从总体上看该项目风险较大。

敏感分析是一种最常用的风险分析方法,计算过程简单、易于理解,但也存在局限性,主要有:

局限性:

- (1)在进行敏感分析时,只允许一个变量发生变动,而假设其他变量保持不变,但在现实世界中这些变量通常是相互关联的,会一起发生变动,但是变动的幅度不同。

- (2)每次测算一个变量变化对净现值的影响可以提供一系列分析结果,但是没有给出每一个数值发生的可能性。

End

|

微信扫码,自愿捐赠。天涯同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |