第二节 债务资本成本的估计

第一编 财务管理

第四章 资本成本

第二节 债务资本成本的估计

一、债务资本成本的概念★

(一)债务筹资的特征

估计债务资本成本就是确定债权人的要求报酬率。债务资本成本的估计方法与债务筹资的特征有关系。

与权益筹资相比,债务筹资有以下特征:

- (1)债务筹资产生合同义务。筹资公司在取得资金的同时,必须承担规定的合同义务。这种义务包括在未来某一特定日期归还本金,以及按照合同约定的时间和金额支付利息。

- (2)债权人本息的请求权优先于股东股利的请求权。

- (3)提供债务资本的投资者,没有权利获得高于合同约定利息之外的任何收益。

由于债务筹资的上述特点,债务资本的提供者承担的风险显著低于股东,所以其要求报酬率低于股东要求报酬率,即债务资本成本低于权益资本成本。

(二)债务资本成本的区分

详细介绍

1. 区分债务的历史成本和未来成本

在估计债务资本成本时,要注意区分债务的历史成本和未来成本。作为投资决策和企业价值评估依据的资本成本,只能是未来借人新债务的成本。现有债务的历史成本,对于未来的决策来说是不相关的沉没成本,但它往往为估计未来资本成本提供基础。

2. 区分债务的承诺收益与期望收益

理性的权益投资者会投资于权益的投资组合,以消除与权益投资相联系的特有风险,只需承担面临的系统风险。债务投资者也可以从组合投资中获得好处。一个理性的债权人应该投资于债务组合,即将钱借给不同的单位,以减少面临的特有风险。

不过,债务组合与权益组合有重要区别。因为本息的偿还是合同义务,不能分享公司价值提升的任何好处,所以债权人所得报酬存在上限。即使筹资公司因为特有风险获得巨大成功,债务投资者也只是得到合同规定的本金和利息,即获得“承诺收益”;但如果筹资公司因特有风险而失败,债务投资者则可能无法得到承诺的本金和利息,即出现违约风险。对于理性的投资者来说,成功的投资只能得到承诺收益,无法抵消那些违约债务投资带来的损失。

对于投资者来说,建立债务组合仍然有好处,就是降低特有风险引起的期望收益的波动性。银行把资金借给很多公司,就不怕个别公司倒闭。但是,经济危机到来时系统性风险使所有债务投资的违约可能性大增,就可能使一些银行破产。

对于筹资者来说,在不考虑筹资费用的情况下,债权人的期望收益率是其债务的真实成本。因为公司可以违约,所以承诺收益夸大了债务资本成本。在不利的情况下,可以违约的能力会降低借款的实际成本。

在实务中,往往把债务的承诺收益率作为债务资本成本。这从理论上看是不对的,但在实务中经常是可以接受的。原因之一是多数公司的违约风险不大,债务的期望收益与承诺收益的区别很小,可以忽略不计或者假设不存在违约风险。另一个原因是,按照承诺收益计算到期收益率很容易,而估计违约风险就比较困难。

如果筹资公司处于财务困境或者财务状况不佳,债务的承诺收益率可能非常高,例如各种“垃圾债券”。此时,必须区分承诺收益和期望收益。当债务的承诺收益率高于股权资本成本时,以承诺收益率作为债务资本成本,就会出现债务资本成本高于权益资本成本的错误结论。

3. 区分长期债务资本成本和短期债务资本成本

公司有多种债务,它们的利率各不相同。从理论上看,需要分别计算每一种债务的资本成本,然后计算出其加权平均债务资本成本。

由于计算资本成本的主要目的是用于投资决策,因此资本成本应当面向未来。公司不可能在开始计划时就预计出各种债务的类型和结构,因为要看当时的资本市场的情况。通常,如果临时性资本需求靠短期借款和发行商业票据来解决,其数额和筹资成本就可能经常变动,不便于计划。由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,因此,通常的做法是只考虑长期债务,而忽略各种短期债务。值得注意的是,有时候公司无法发行长期债券或取得长期银行借款,被迫采用短期债务筹资并将其不断续约。这种债务,实质上是一种长期债务,是不能忽略的。

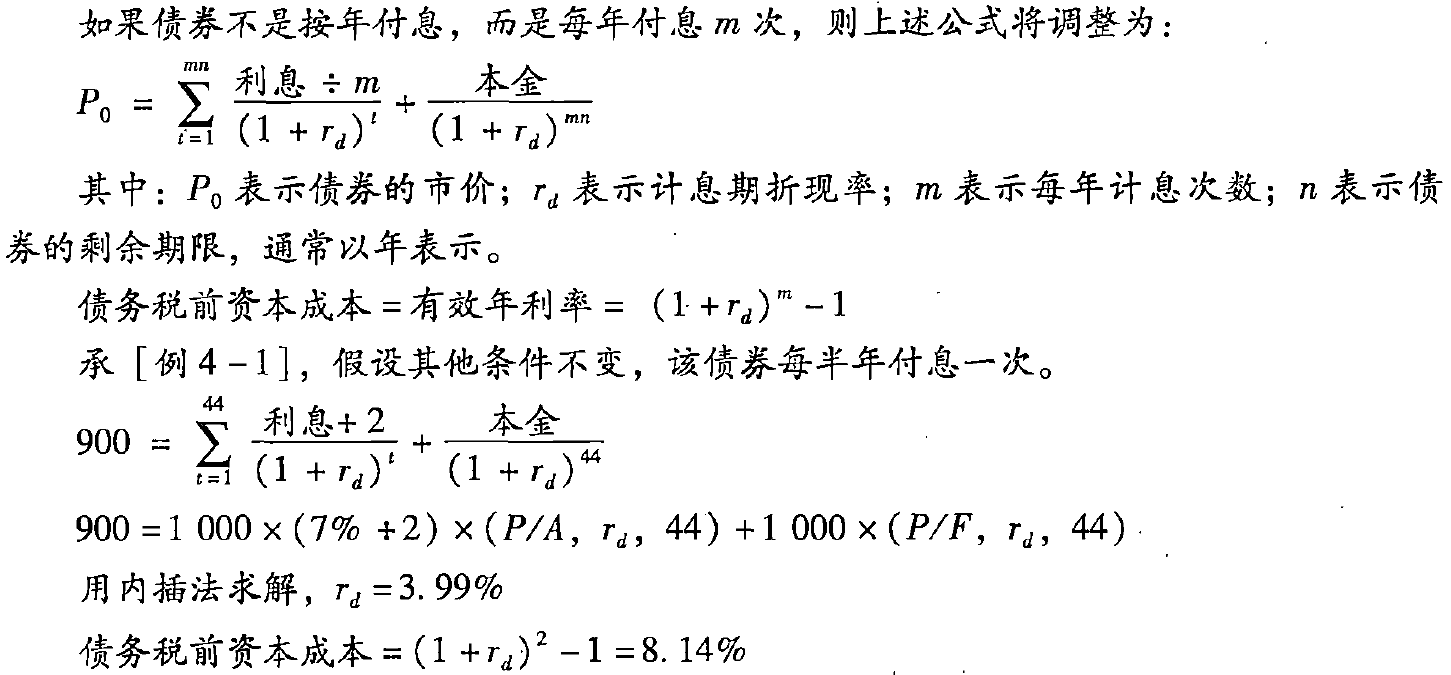

二、税前债务资本成本的估计★★

(一)不考虑发行费用的税前债务资本成本估计

1. 到期收益率法

如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前资本成本。

到期收益率是使下式成立的$r_d$

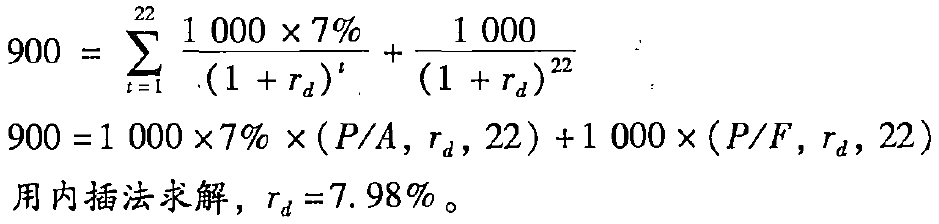

【例4-1】A公司8年前发行了面值为1000元、期限30年的长期债券,利率是7%,每年付息一次,刚支付上年利息,目前市价为900元。

答案

2. 可比公司法

如果需要计算债务资本成本的公司,没有上市债券,就需要找一个拥有可上市交易债券的可比公司作为参照物。计算可比公司长期债券的到期收益率,作为本公司的长期债务资本成本。

可比公司应当与目标公司处于同一行业,具有类似的商业模式。最好两者的规模、负债比率和财务状况也比较类似。

3. 风险调整法

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务资本成本。

风险调整法

债务资本成本通过同期限政府债券的市场收益率与企业的信用风险补偿率(或称违约风险溢价)相加求得:

政府债券到期收益率的计算,与公司债券到期收益率计算方法相同,在第三章债券的期望报酬率部分已经讲述,现在的问题是如何估计企业的信用风险补偿率。

信用风险的大小可以用信用级别来估计。具体做法如下:

- (1)选择若干信用级别与本公司相同的上市的公司债券(不一定符合可比公司条件);

- (2)计算这些上市公司债券的到期收益率;

- (3)计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);

- (4)计算上述两个到期收益率的差额,即信用风险补偿率;

- (5)计算信用风险补偿率的平均值,作为本公司的信用风险补偿率。

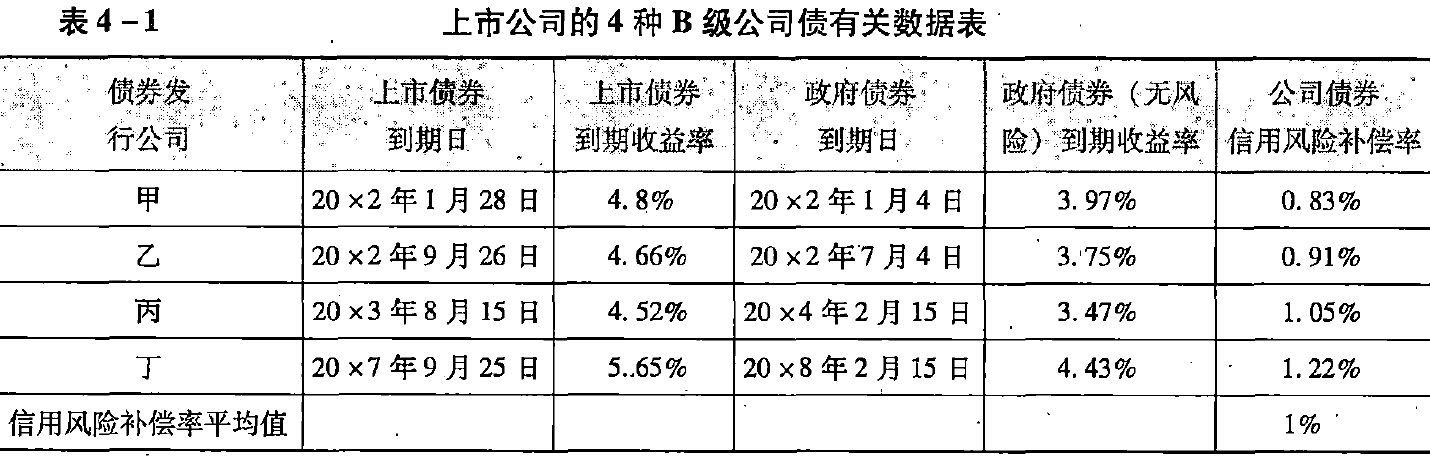

【例4-2】ABC公司的信用级别为B级。为估计其税前债务资本成本,收集了目前上市交易的B级公司债4种。不同期限倩券的利率不具可比性,期限长的债券利率较高。对于已经上市的债券来说,到期日相同则可以认为未来的期限相同,其无风险利率相同,两者的利率差额是风险不同引起的。寻找与公司债券到期日完全相同的政府债券儿乎不可能。因此,要选择4种到期日分别与4种公司债券接近的政府债券,进行到期收益率的比较。有关数据如表4-1所示。

假设同期限政府债券的到期收益率为3.5% , 则ABC公司的税前债务资本成本为:

答案

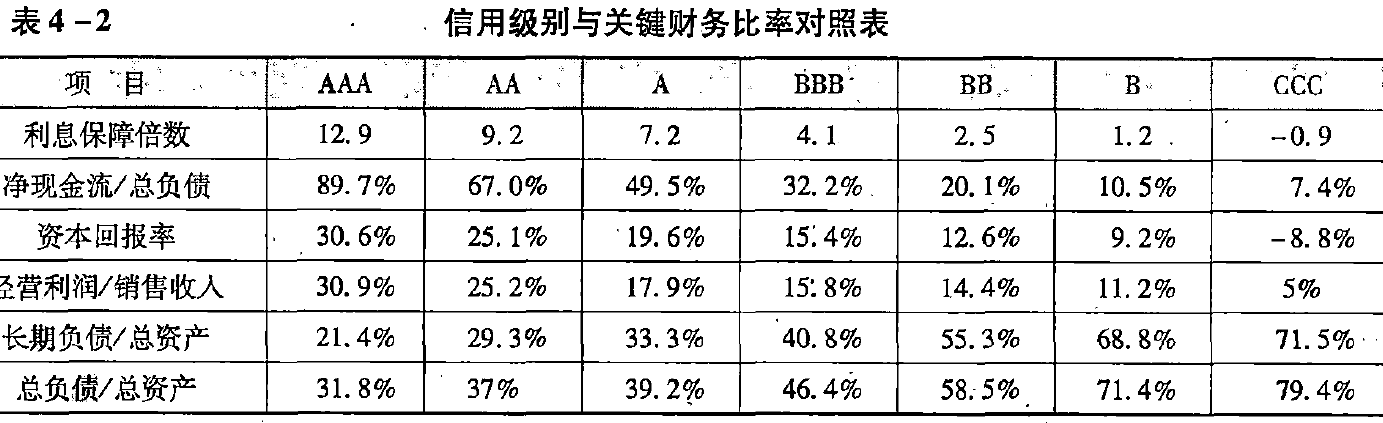

4. 财务比率法

详细介绍

如果目标公司没有上市的长期债券也找不到合适的可比公司,并且没有信用评级资料,那么可以使用财务比率法估计公司的信用级别,进而估计债务资本成本。

按照该方法,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务资本成本。

财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率,并计算出各财务比率的平均值,编制信用级别与关键财务比率对照表,如表4-2所示。

根据目标公司的关键财务比率和信用级别与关键财务比率对照表,就可以估计出公司的信用级别,然后就可以按照前述的“风险调整法”估计其债务资本成本。

(二)考虑发行费用的税前债务资本成本估计

考虑发行费用的税前债务资本成本

在估计债券资本成本时考虑发行费用,需要将其从筹资额中扣除

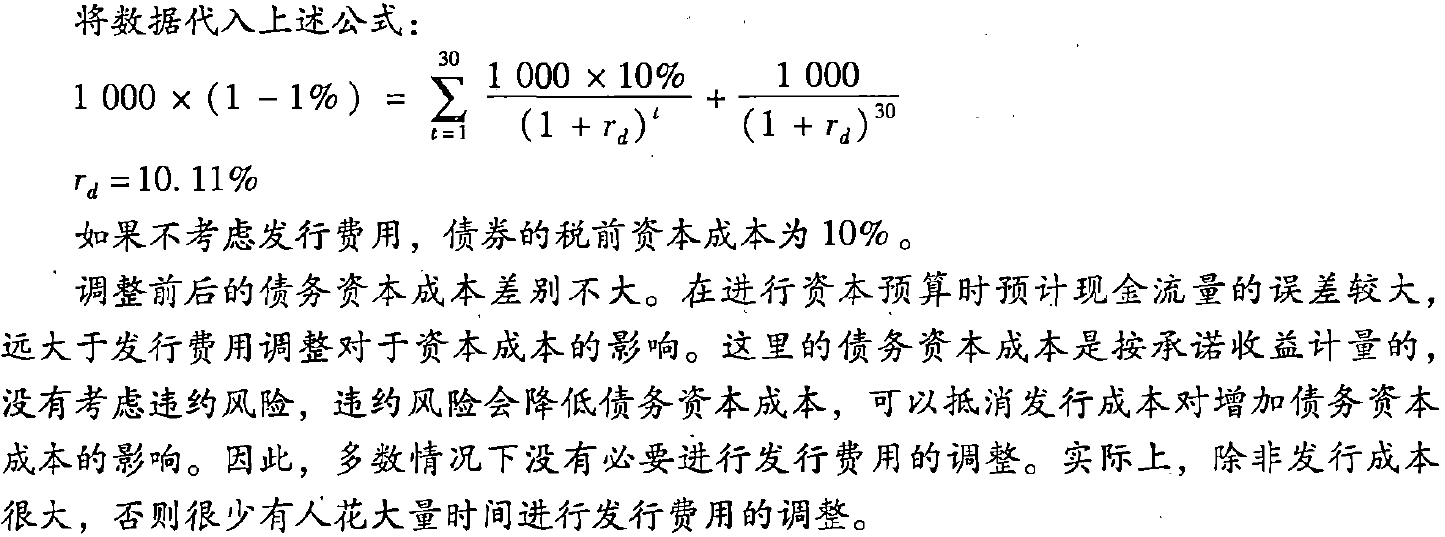

【例4-3】ABC公司拟发行30年期债券,面值1000元,利率10%,每年付息一次,所得税税率25%,平价发行,发行费用率为面值的1%。

答案

三、税后债务资本成本的估计★★

税后债务资本成本

由于利息可从应税收入中扣除,因此,负债的税后资本成本是税率的函数。利息的抵税作用使得负债的税后资本成本低于税前资本成本。

由于所得税的作用,债权人要求的报酬率不等于公司的税后债务资本成本。因为利息可以免税,政府实际上支付了部分债务资本成本,所以公司的债务资本成本小于债权人要求的报酬率。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号