CPA会计2021-同一控制下取得子公司合并日和日后的合并报表的编制(P570)

同一控制下取得子公司合并日的合并报表的编制(P570)

CPA会计教材2021年。

甲公司20x2年1月1日以28600万元取得A公司80%股权。

A公司净资产公允价值35000万元。

A公司股东权益总额32000万元=股本20000+资本公积8000+盈余公积1200+未分配利润2800。

甲公司购买A公司过程中发生审计、法律服务等费用120万元。

上述价款均以银行存款支付。

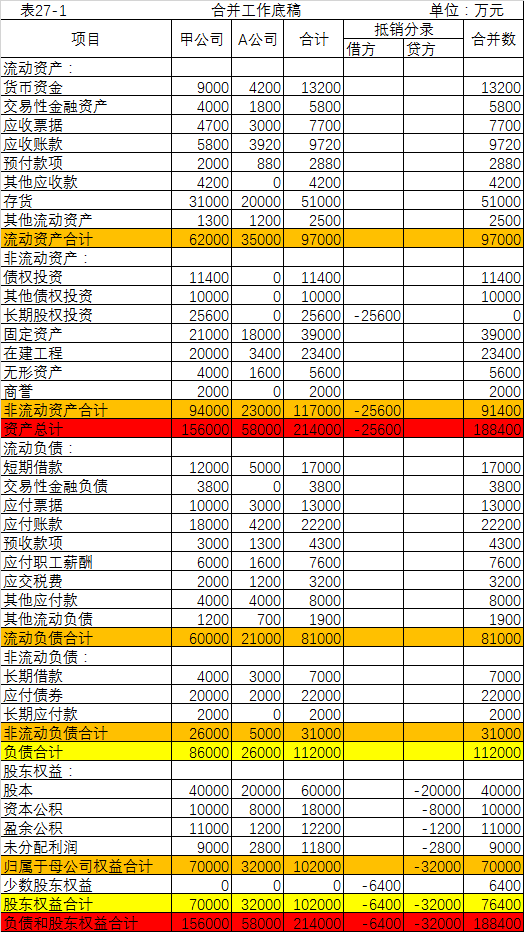

甲公司与A公司均为同一控制下的非金融企业。A公司会计政策与甲公司一致。甲公司和A公司20x2年1月1日资产负债表见表27-1。

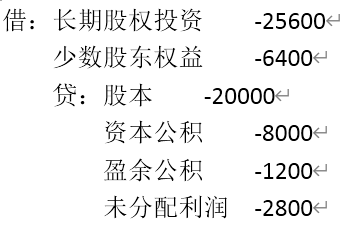

由于甲公司与A公司均为同一控制下的企业,按同一控制下企业合并的规定进行处理:

合并后,甲公司在A公司股东权益中份额=初始投资成本=32000*80%=25600万元。审计、法律服务等费用已支付给外部,不涉及抵销处理,直接计入当期损益。

编制合并日合并资产负债表时,假定不考虑留存收益恢复等问题,甲公司应进行如下抵销处理:

我喜欢不改变科目的借贷方向,只改变金额的正负号。这样可以少记很多分录,也利于理解。

这个抵销分录中,长期股权投资、少数股东权益是针(调)对(整)甲公司的,股本、资本公积、盈余公积、未分配利润是针(调)对(整)A公司的。

对于资产类科目,遇到抵销分录的借方则加,遇到抵销分录的贷方则减。(不必在意所加、减的是正数还是负数,下同)

对于负债类科目,遇到抵销分录的借方则减,遇到抵销分录的贷方则加。

对于权益类科目,遇到抵销分录的借方则减,遇到抵销分录的贷方则加。

“甲公司”栏从甲公司资产负债表直接抄过来。

“A公司”栏从甲公司资产负债表直接抄过来。

“合计”栏=“甲公司”+“A公司”。

“合并数”栏=“合计”±抵销金额(规则见上)

为什么要搞抵销分录?

因为某些数据重复加了,某些数据重复减了,搞抵销分录,就是为了把它们调回来。

如果不搞抵销分录,那么合并报表的金额就是“合计”栏的金额。

以“非流动资产合计”行为例,其“合计”金额比“合并数”金额大了25600万元。这个25600万元就是甲公司资产负债表的长期股权投资。长期股权投资就像C语言里的“指针”,它指向子公司。(指针+少数股东权益)=子公司总资产。在做合并报表的时候,(指针+少数股东权益)加进了合并报表,子公司总资产也加进了合并报表,这就多加了一次,所以要用调整分录给它减一次。上文的借方就是做这个的。如果不好理解,就先简化本题,让甲公司100%控股A公司,这就没少数股东权益的事了,就容易理解了。

子公司的股东权益,属于子公司的股东,不属于母公司的股东,但合并报表里把子公司(A公司)的股东权益都加进去了,所以要减去。

一边调减甲公司的长期股权投资(由于非100%控股,附带调少数股东权益),一边调减A公司的股东权益。这就是合并日的合并报表底稿所需的抵销分录。

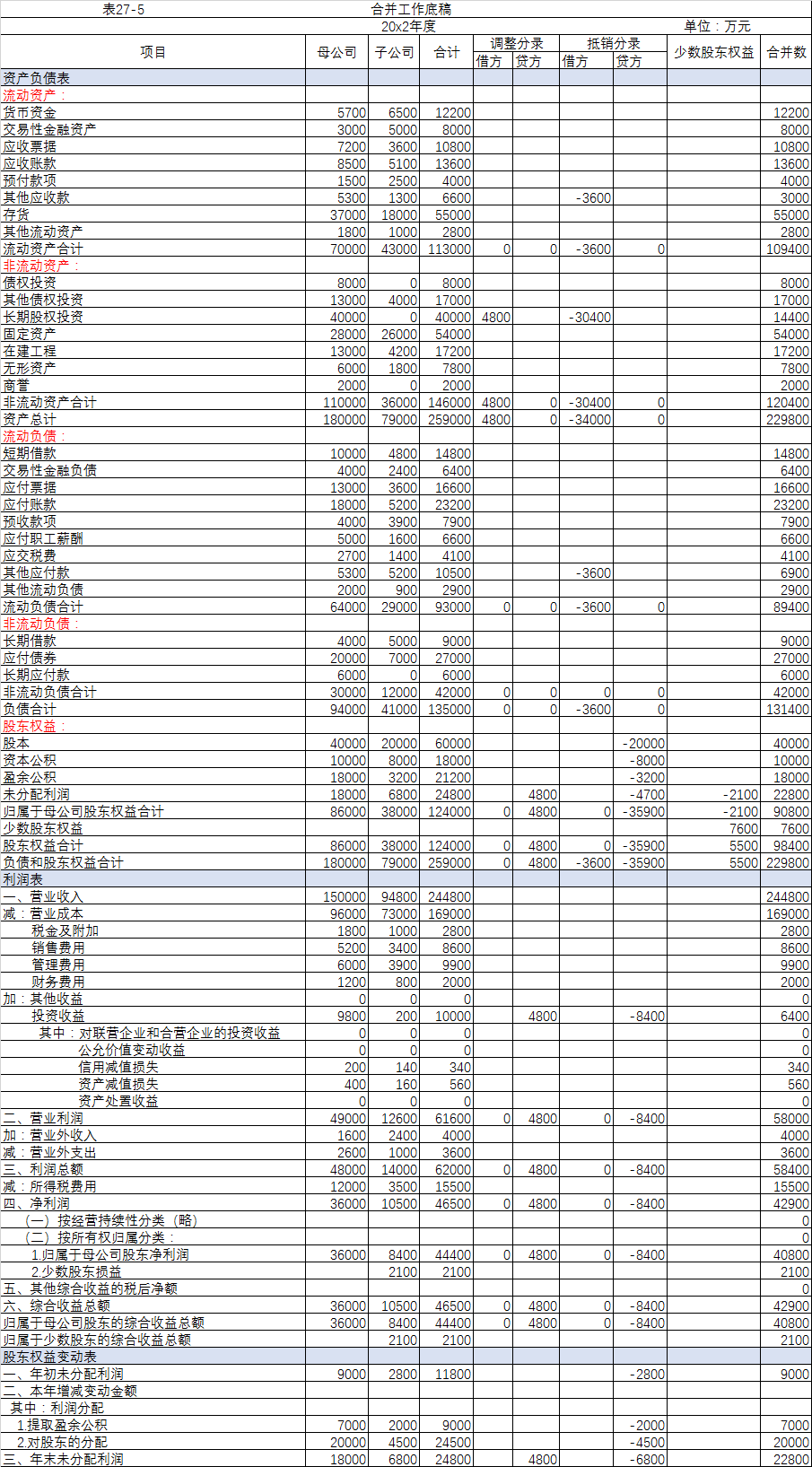

同一控制下取得子公司合并日后的合并报表的编制(P570)

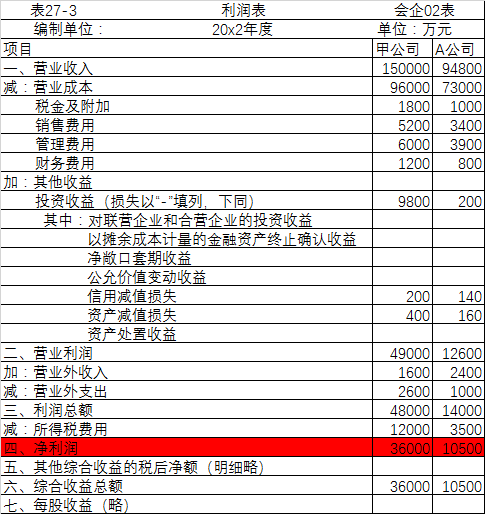

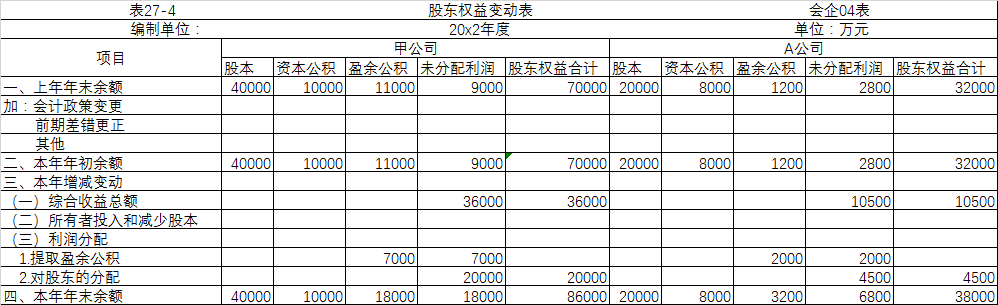

承接上面的题目,时间来到一年后的20x2年12月31日。此日的资产负债表、利润表、所有者权益变动表(有所简略)如下:

现在,我们要以这三个报表为基础,算出20x2年12月31日的合并报表。首先是将甲公司的数据和A公司的数据相加(这一步太简单了,略过),然后是根据抵销分录调整重复项。

注意,上文编制的合并日的合并报表,它用到的那个抵销分录,在这里是不再用的,它与合并日后的合并报表无关。我就曾在这里迷糊过。

合并日后的抵销分录有哪些?

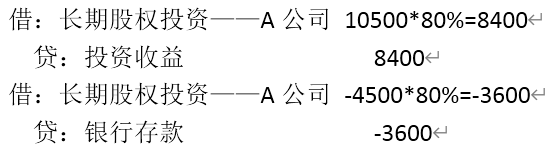

将成本法核算的长期股权投资转为用权益法核算

为什么要这么做?因为转为权益法核算后,甲公司(母公司)个表上的“长期股权投资”的金额才是公允价值的金额。这就涉及CPA会计的一个核心思想:尽可能追求以公允价值记账,因为老板当然想知道自己到底有多少财产。有趣的是,CPA给出了计算公允价值的各种方法,但就是没有说明,“公允价值”到底是什么。这让我想起了牛顿,他给出了计算万有引力的计算方法,但就是没有说明,“万有引力”到底是什么。牛顿有牛顿的时代局限,CPA也有CPA的时代局限。“公允价值”就是《资本论》第三卷中“扭曲了的价值”。如果CPA承认了这一点,就等于承认了马克思的政治经济学理论。然而来源于西方资本主义社会的CPA,是绝不敢、不肯、不愿承认的。又不敢正视它,又步步靠近它,真是扑火之飞蛾。

我是这样看这个转换过程的:1.反写成本法核算的分录,2.正常写权益法核算的分录,3.用第2步的分录加上第1步的分录,就是考试答案了。

首先,1.反写成本法核算的分录如下:

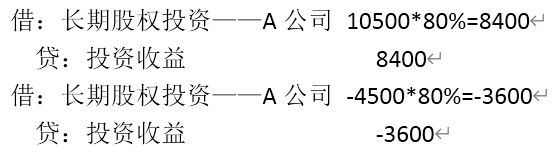

然后,2.正常写权益法核算的分录如下:

最后,3.用第2步的分录加上第1步的分录如下:

所以,只要知道成本法和权益法的分录怎么写,自然就知道调整分录怎么写了,不需额外记忆什么。

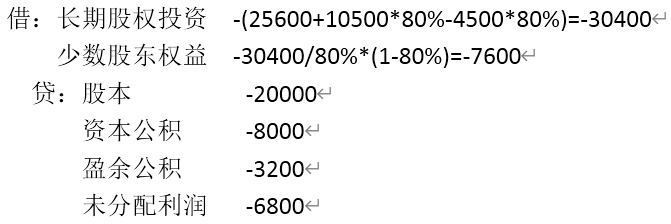

长期股权投资与子公司权益相抵消

这和上文合并日的操作一样,分录如下:

合并日的长期股权投资金额加上用权益法调整的金额,就是要被抵消的金额。调了半天,结果被抵消了,真是洗干净脖子再等着挨宰。

少数股东权益,是因为没有100%控股子公司才出现的。如果100%控股,这里少数股东权益的金额就会融入长期股权投资里了。将少数股东权益看作长期股权投资的附属小弟,比较好理解。

贷方是A公司(子公司)的全部权益。

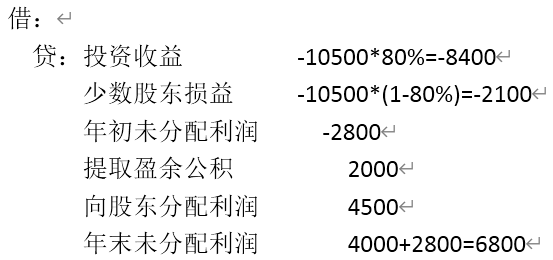

母公司对子公司收益的重复计算与子公司新旧利润的抵销

子公司个表记录了自己的利润,母公司个表也记录了子公司的利润。这个利润被记录了2次,因而要抵销一次。

子公司的年初未分配利润、提取盈余公积、对股东分配利润这些操作,都不应该显示在母公司合表上,因而都要抵销。

这两个抵销和写在一起,就是上面的抵销分录。

强烈建议先把题目改为100%控股,数据会简化很多,理解起来容易很多。

子公司分派股利但尚未支付时

此时,母公司的应收股利和子公司的应付股利应该抵销。

基于这些抵销分录,我们做出合并日后的合并报表的底稿如下:

同上文一样,在抵销分录中:

对于资产类科目,遇到抵销分录的借方则加,遇到抵销分录的贷方则减。(不必在意所加、减的是正数还是负数,下同)

对于负债类科目,遇到抵销分录的借方则减,遇到抵销分录的贷方则加。

对于权益类科目,遇到抵销分录的借方则减,遇到抵销分录的贷方则加。

“母公司”栏从甲公司资产负债表直接抄过来。

“子公司”栏从甲公司资产负债表直接抄过来。

“合计”栏=“甲公司”+“A公司”。

“合并数”栏=“合计”±抵销金额(规则见上)

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号