量化投资策略——金叉死叉策略

本文向大家详细介绍如何在BigQuant平台开发传统的择时策略,旨在帮助大家对BigQuant平台回测有初步印象。

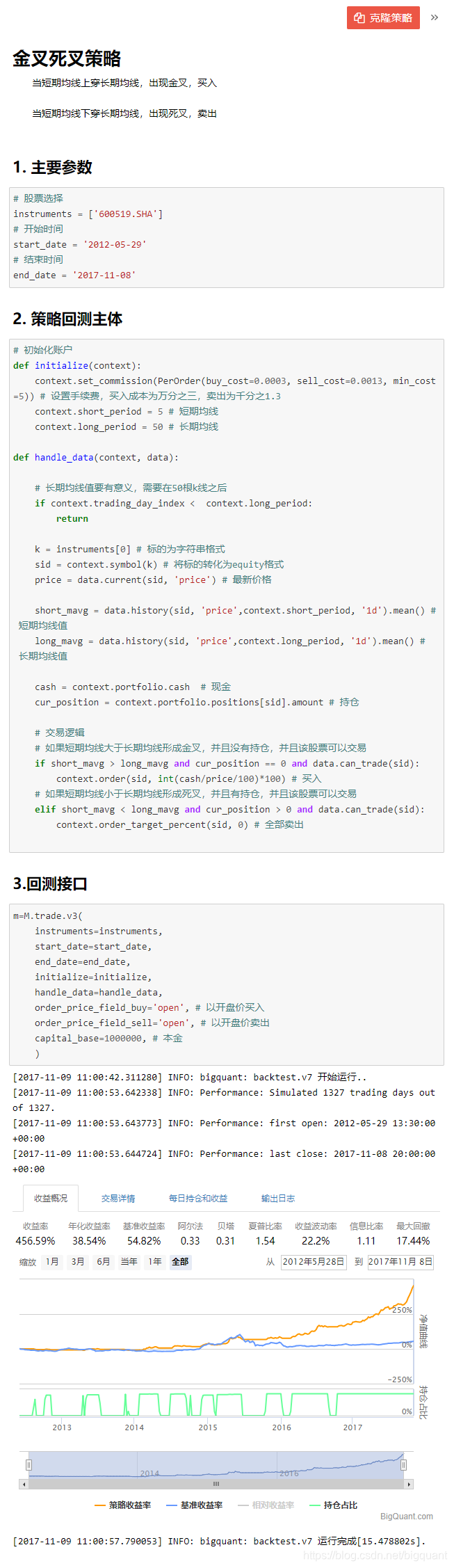

金叉死叉策略其实就是双均线策略。策略思想是:当短期均线上穿长期均线时,形成金叉,此时买入股票。当短期均线下穿长期均线时,形成死叉,此时卖出股票。研究表明,双均线系统虽然简单,但只要严格执行,也能长期盈利。

首先,我们选择要交易的股票,用instruments表示,然后确定回测的开始时间和结束时间。记住,如果是单只股票,那么instruments就是含有一个元素的列表,如果是多只股票,instruments就是含有多个元素的列表。

# 选择投资标的

instruments = ['600519.SHA']

# 设置回测开始时间

start_date = '2012-05-28'

# 设置回测结束时间

end_date = '2017-07-18'

然后,编写策略初始化部分。

# initialize函数只会运行一次,在第一个日期运行,因此可以把策略一些参数放在该函数定义

def initialize(context):

# 设置手续费,买入时万3,卖出是千分之1.3,不足5元以五元计

context.set_commission(PerOrder(buy_cost=0.0003, sell_cost=0.0013, min_cost=5))

# 短均线参数

context.short_period = 5

# 长均线参数

context.long_period = 50

接着,编写策略主体部分。

# handle_data函数会每个日期运行一次,可以把行情数据理解成K线,然后handle_data函数会在每个K

# 线上依次运行

def handle_data(context, data):

# 当运行的K线数量还达不到长均线时直接返回

if context.trading_day_index < context.long_period:

return

# 投资标的

k = instruments[0]

sid = context.symbol(k)

# 最新价格

price = data.current(sid, 'price')

# 短周期均线值

short_mavg = data.history(sid, 'price',context.short_period, '1d').mean()

# 长周期均线值

long_mavg = data.history(sid, 'price',context.long_period, '1d').mean()

# 账户现金

cash = context.portfolio.cash

# 账户持仓

cur_position = context.portfolio.positions[sid].amount

# 策略逻辑部分

# 空仓状态下,短周期均线上穿长周期均线,买入股票

if short_mavg > long_mavg and cur_position == 0 and data.can_trade(sid):

context.order(sid, int(cash/price/100)*100)

# 持仓状态下,短周期均线下穿长周期均线,卖出股票

elif short_mavg < long_mavg and cur_position > 0 and data.can_trade(sid):

context.order_target_percent(sid, 0)

最后,编写策略回测接口。

m=M.trade.v2(

instruments=instruments,

start_date=start_date,

end_date=end_date,

initialize=initialize,

handle_data=handle_data,

# 股票买入的时候,假设以次日开盘价成交

order_price_field_buy='open',

# 股票卖出的时候,假设以次日开盘价成交

order_price_field_sell='open',

capital_base=100000,

)

如果执行代码,策略就跑起来了,测试结果很快就显示在你的眼前了,是不是很神奇。点击 克隆策略按钮就可以把完整策略复制到你的个人账户里啦。宽客们快去试试吧:

源码链接:《量化投资策略——金叉死叉策略》

BigQuant——人工智能量化投资平台

浙公网安备 33010602011771号

浙公网安备 33010602011771号