量化投资策略——海龟策略

几乎所有的宽客(Quant)都听说过海龟交易策略,该策略以海龟交易法则为核心。海龟交易法则,起源于八十年代的美国,是一套简单有效的交易法则。这个法则以及使用这个法则的人的故事被写成了一本书——《海龟交易法则》,这是一本入门量化交易投资的经典书籍。

海龟交易的具体规则是:

- 当今天的收盘价大于过去20个交易日中的最高价时,以收盘价买入;

- 买入后,当收盘价小于过去10个交易日中的最低价时,以收盘价卖出。

这篇文章我们只介绍如何快速编写海龟交易策略(代码如下),暂不涉及复杂的头寸管理和风险控制。

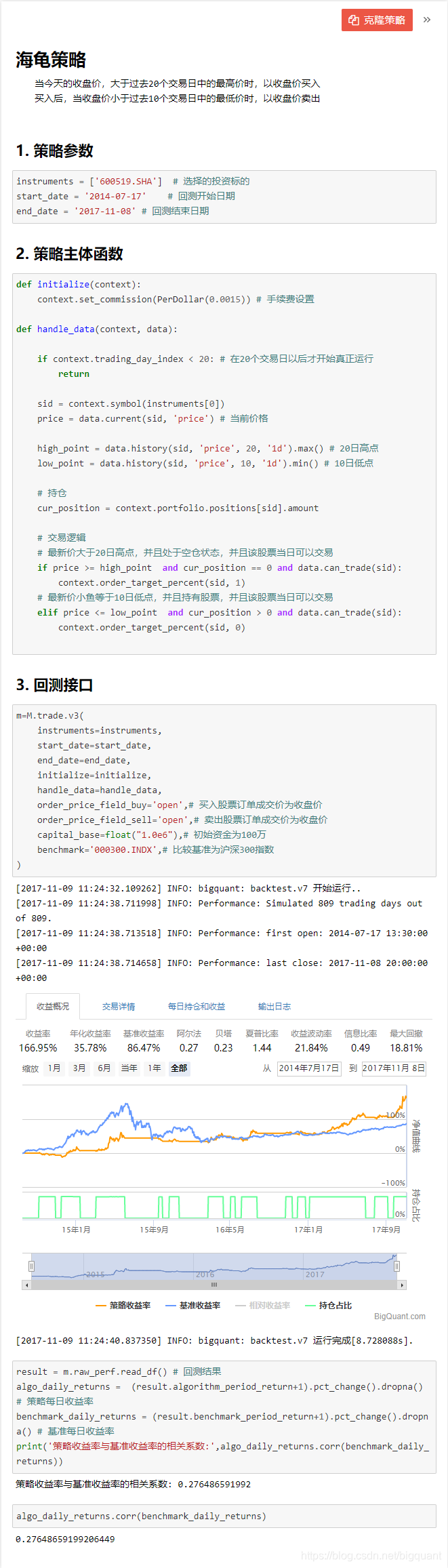

# 策略参数设置

instruments = ['600519.SHA'] # 选择的投资标的

start_date = '2014-07-17' # 回测开始日期

end_date = '2017-11-08' # 回测结束日期

# 策略主体函数

def initialize(context):

context.set_commission(PerDollar(0.0015)) # 手续费设置

def handle_data(context, data):

if context.trading_day_index < 20: # 在20个交易日以后才开始真正运行

return

sid = context.symbol(instruments[0])

price = data.current(sid, 'price') # 当前价格

high_point = data.history(sid, 'price', 20, '1d').max() # 20日高点

low_point = data.history(sid, 'price', 10, '1d').min() # 10日低点

# 持仓

cur_position = context.portfolio.positions[sid].amount

# 交易逻辑

# 最新价大于等于20日高点,并且处于空仓状态,并且该股票当日可以交易

if price >= high_point and cur_position == 0 and data.can_trade(sid):

context.order_target_percent(sid, 1)

# 最新价小于等于10日低点,并且持有股票,并且该股票当日可以交易

elif price <= low_point and cur_position > 0 and data.can_trade(sid):

context.order_target_percent(sid, 0)

# 策略回测接口

m=M.trade.v3(

instruments=instruments,

start_date=start_date,

end_date=end_date,

initialize=initialize,

handle_data=handle_data,

order_price_field_buy='open', # 买入股票订单成交价为收盘价

order_price_field_sell='open', # 卖出股票订单成交价为收盘价

capital_base=float("1.0e6"), # 初始资金为100万

benchmark='000300.INDX',) # 比较基准为沪深300指数

好了,海龟交易策略就是这么简单,但它确实可以长期盈利,是不是很神奇?在文末进入原文,点击 克隆策略按钮就可把完整策略复制到自己的账户了,赶紧试试吧:

源码链接:《量化投资策略——海龟策略》

BigQuant——人工智能量化投资平台

浙公网安备 33010602011771号

浙公网安备 33010602011771号