传统量化策略 VS AI量化策略

在BigQuant人工智能量化投资平台上可以快速开发股票传统策略和股票AI策略,今天我们就拿市值因子来练手,看看两个策略在2015-01-01到2016-12-31这两年时间各自的收益风险情形。

市值因子是国内股票市场能够带来超额收益的alpha因子,已经被验证为长期有效的因子,也是广大私募基金常用的因子之一,传统的选股策略的股票组合大多在市值因子上有很大的风险暴露。希望了解多因子选股策略的小伙伴可以参考这篇报告:东方证券《因子选股系列研究之十》:Alpha因子库精简与优化-160812。

本文所介绍的传统小市值策略思想和操作都比较简单,就是选择市值最小的股票构建组合,可以参考社区文章:《手把手教你写策略之三:浅谈小市值选股策略》。

AI市值策略是通过策略生成器构建策略,采用StockRanker排序模型基于市值因子做预测选股,即AI市值策略只有一个特征:市值。创建策略的具体步骤可以参考:四步生成您的人工智能量化投资策略

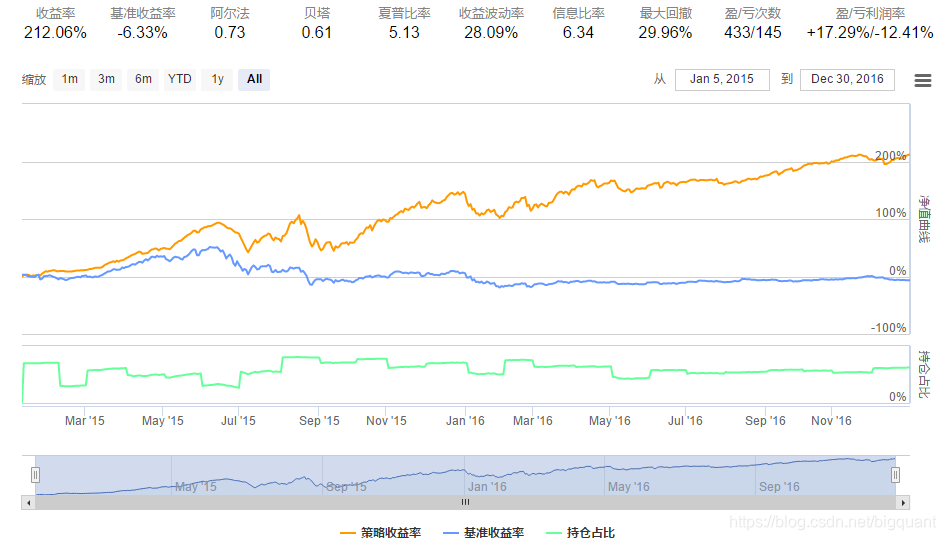

我们先看传统小市值策略的回测结果图:

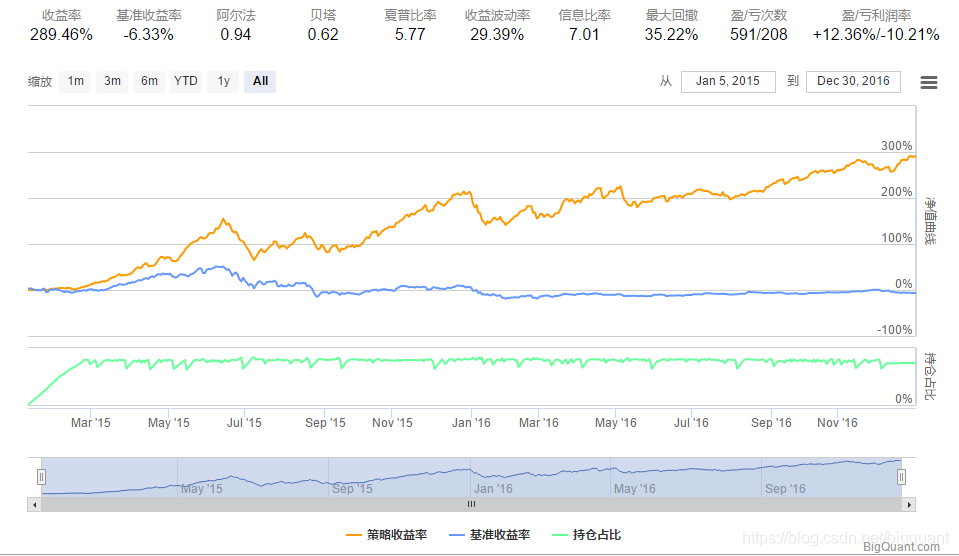

再看看AI市值策略回测结果图:

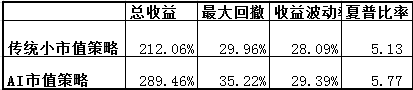

我们关注几个常用的指标来比较两个策略:

关于回测结果各指标的详细计算可以参考这篇文章:策略回测结果指标详解。从总收益来看,AI市值策略收益达到了289.46%,也就是说,如果15年年初你开始按照这个策略交易,期初本金1000元的话,到2017年年初的时候,就增加到了3894.6元,收益达到了289.46%,是不是比自己主观交易强多啦:slight_smile:。虽然收益这么高,但是最大回撤也不低啊,最大回撤为35.22%,这个指标可以这样理解,就是严格按照策略系统交易,资金跌得最恨的时候距离资金最高点相差35.22%,如果没有良好的心态和强大的心脏估计是无法继续坚持策略的,比如资金从2000元的高点跌倒了1300元,一般的人可是坐不住的啊。不过,正是做到了坚持,所以坚持到2017年初,最后取到了289.46%的总收益。AI市值策略的最大回撤比传统小市值策略略高。在收益率的波动性方面,两个策略差不多。专业的量化人员关注地比较多的指标是夏普比率,该指标表示每承受一单位总风险,会产生多少的超额报酬,可以同时对策略的收益与风险进行综合考虑,AI市值策略的夏普比率比传统小市值策略高,达到了5.77。

可以看出,虽然传统小市值策略也是一个不错的策略,因为15年初1000元的本金投资在2017年初可以增值到3120元。但是与AI市值策略相比,AI市值策略由于收益更高,而且传统小市值策略用的人比较多,现在大部分的私募公募都暴露在市值因子上,因此策略同质性比较强。再加上,我们还可以在开发AI策略的时候利用自己的专业知识和行业经验构造特征(参考:量化投资中的特征工程),因此AI策略整体上比传统策略更优。

BigQuant平台给予用户充分的自由度开发策略,你可以在策略的各个细节之处将你的独特想法融入进去。现在将本文所提到的传统市值策略和AI市值策略的源代码分享出来,喜欢研究的小伙伴赶紧克隆一下吧。

源码地址:《传统量化策略 VS AI量化策略》

实现平台: BigQuant——人工智能量化投资平台

浙公网安备 33010602011771号

浙公网安备 33010602011771号