LSTM择时+StockRanker选股的可视化策略实现

摘要:本文将为大家构建一个AI驱动的量化投资策略样例,策略用LSTM算法进行择时,StockRanker算法进行选股,并用可视化的方式实现,文末附上策略源码,感兴趣的朋友可以直接前往BigQuant人工智能量化投资平台进行实现。

一、LSTM算法简介

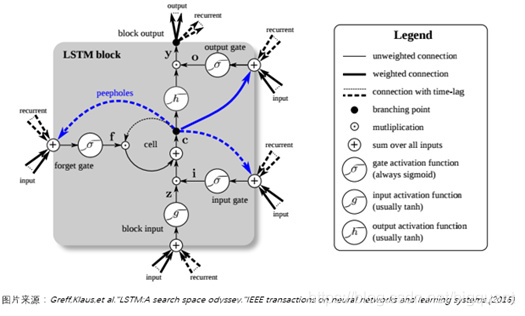

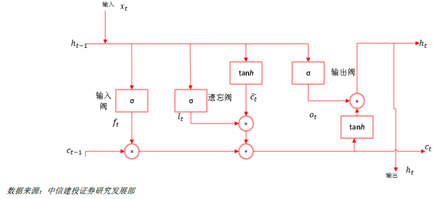

LSTM Networks是递归神经网络(RNNs)的一种,该算法由Sepp Hochreiter和Jurgen Schmidhuber在Neural Computation上首次公布。后经过人们的不断改进,LSTM的内部结构逐渐变得完善起来(图1、图2)。在处理和预测时间序列相关的数据时会比一般的RNNs表现的更好。目前,LSTM Networks已经被广泛应用在机器人控制、文本识别及预测、语音识别、蛋白质同源检测等领域。

图 1 L S T M 层 结 构 图1 LSTM层结构 图1LSTM层结构

图 2 典 型 L S T M 层 结 构 图2 典型LSTM层结构 图2典型LSTM层结构

这里 h t ht ht 代表神经元的输出,而 C t Ct Ct 代表神经元的状态。系统的运行分为以下步骤:

A.计算需要被细胞丢弃的信息:

B.计算需要添加到细胞中的信息:

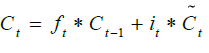

C.更新细胞状态:

D.计算输出信息:

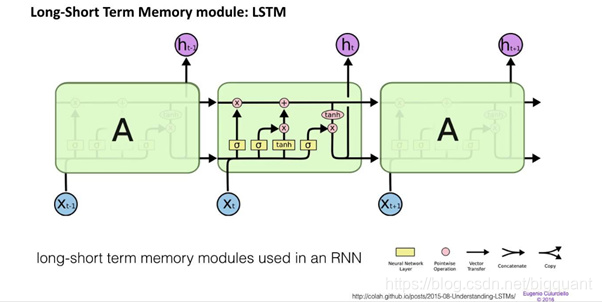

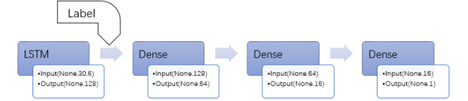

LSTM模型构建:作为循环层的一种神经网络结构,只使用LSTM并不能构建出一个完整的模型,LSTM还需要与其他神经网络层(如Dense层、卷积层等)配合使用。此外,还可以构建多层LSTM层来增加模型的复杂性,学习描述更高层次的时域特征(如图3)。

图 3 L S T M 的 组 合 运 用 图3 LSTM的组合运用 图3LSTM的组合运用

二、LSTM在股票预测中的应用

经济学家靠ARMA 模型预测的时间序列模型。该模型对小数据集效果很好,可容纳时间序列的记忆效应,如持久性、均值回归、季节性等。在深入学习中,长短期记忆(Long short-term memory,LSTM)可类比于ARIMA长期短期记忆模型。LSTM 对RNN 进行了结构上的修改,来避免长期依赖问题。LSTM在股票预测中通常分为两类应用:一是直接将LSTM输出结果作为做单信号在个股上进行回测,二是将LSTM的预测结果作为一种择时信号,再配合其他选股模型(如BigQuant平台的StockRanker)进行回测。社区中已经在LSTM Networks应用于股票市场探究一文中提到LSTM更适用于处理个股/指数,将LSTM作为择时模型与其他选股模型配合使用效果较好。

三、策略流程

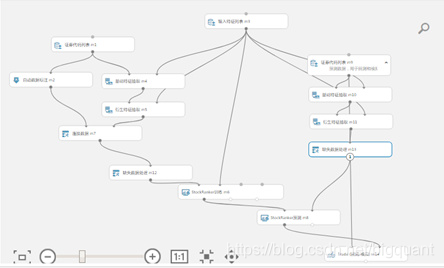

本文策略在bigquant平台AI可视化模板的基础上建立,使用stockranker作为选股器,针对沪深300指数采用LSTM构建择时模型作为仓位风控控制,流程图见图4。

关于LSTM模型中涉及的参数含义可以参考《[量化学堂-机器学习]基于LSTM的股票价格预测模型》一文中的描述。

- 开始时间:2017-07-01

- 结束时间:2018-04-30

- 选股策略:stockranker

- 优质股数量:10只

- 换仓周期:每日

- 止盈止损:使用沪深300指数LSTM的涨跌预测值进行仓位控制

LSTM的模型参数:

- 每段input预测数据的长度seq_len: 5日数据

- 输入特征:[‘close’,‘open’,‘high’,‘low’,‘amount’,‘volume’]

- 预测集长度:10*seq_len

- 神经网络结构: 1层LSTM层+3层Dense层

- 模型训练:优化器adam,损失函数mse

- 模型输出: 涨跌预测值(正数为持仓信号,负数为空仓信号)

图 4 策 略 流 程 图 图4 策略流程图 图4策略流程图

四、回测结果

回测时间是2017年7月以来,总收益接近30%,超过沪深300基准指数近27.5%。从图5可以看出,在2017年12月以及2018年2月中旬在大盘指数下跌期间,策略的净值回撤明显小于沪深300基准指数,这说明LSTM算法的仓位管理起到了作用。策略源代码在附录,欢迎大家克隆研究。

图 5 模 型 预 测 结 果 图5 模型预测结果 图5模型预测结果

五、参考文献

1.《LSTM Networks应用于股票市场探究》

2.《LSTM Networks应用于股票市场之Functional Model》

3.《LSTM Networks应用于股票市场之Sequential Model》

4.《[量化学堂-机器学习]基于LSTM的股票价格预测模型》

5.《2018/03/08 中信建投证券:零基础python 代码策略模型实战:——大数据人工智能研究之七》

六、附录

策略完整代码:《可视化策略—LSTM大盘择时+Stockranker选股》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

浙公网安备 33010602011771号

浙公网安备 33010602011771号