投资时钟系列研究(一)

引导语:本文参考了国信证券关于经济周期与股市研究的几篇研报,简单介绍了国信投资时钟,为经济周期系列研究第一篇。感兴趣的朋友可以直接前往BigQuant人工智能量化投资平台进行克隆复现。

一、背景介绍

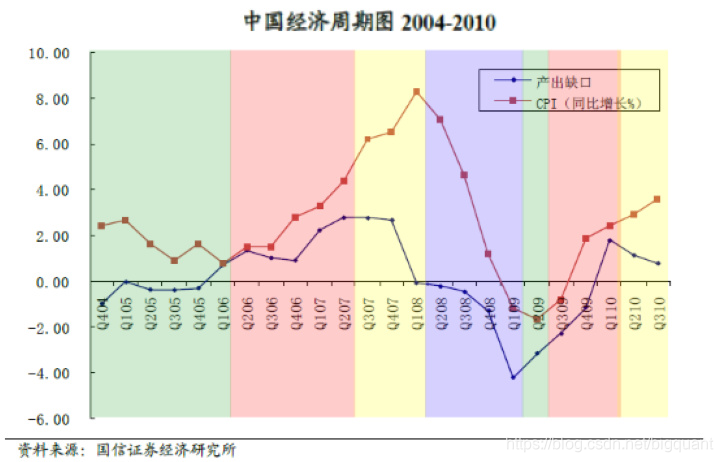

美林投资时钟其主要原理是根据经济增长(产能缺口)和通货膨胀趋势,将经济周期划分为4 个阶段:复苏、过热、滞涨、衰退。复苏周期配置股票,过热周期配置大宗商品,滞涨周期持有现金,衰退周期配置债券。

图 1 中 国 经 济 周 期 图 图1 \\ 中国经济周期图 图1中国经济周期图

国信金工在《海外量化技术本土化系列报告之十一:美林投资时钟A 股市场探讨》中分析了美林投资时钟直接用于A股市场的效果较差,进而针对公司财务指标做了两个方面进一步详尽的研究:

-

行业增长稳定性分析:考察指标1)主营收入增长稳定性;2)主营成本增长稳定性;3)毛利增长稳定性,实证结果显示:医药生物、食品饮料、零售、农林牧渔的稳定性较好,而建筑建材、煤炭、有色、电力、汽车、钢铁的稳定性较差。

-

通胀传导能力分析:通过分析主营业务收入对主营业务成本的弹性中值进行通胀传导能力区分,实证结果显示:医药生物、零售、房地产、食品饮料等行业抗通胀能力较强,电力、钢铁、农林牧渔等行业抗通胀能力较弱。

二、经济周期指数介绍

国信经济周期系列指数是根据行业的经济周期属性,挑选出每个经济周期最具代表性的行业分别构建复苏指数、过热指数、滞胀指数、衰退指数。根据《逆向思考的浪花—国信投资时钟》报告中提出的模型,选择方案如下:

-

复苏指数(周期成长指数):房地产、汽车,对应投资期为复苏期;消费结构升级是中国经济中场周期走势的决定性力,从国外经验看,房地产和汽车仍将是未来长期主导中国消费结构升级和中长经济周期走势的核心力.

-

过热指数(周期价值指数):有色、煤炭,对应投资期为过热期;在过热周期,经济增长超过潜在经济增长率,呈加速趋势,市场需求旺盛,经济活动的加速使通胀进一步上升。央行加息以求降温,加息使债券收益率曲线上行并变得平缓,债券表现非常糟糕。经济活动过热以及较高的通货膨胀使得大宗商品成为收益率最高的资产。在股市中,与大宗商品相关的股票是较好的选择,矿业股(煤炭和有色)表现最好。有色金属和CRB 工业原材料指数之间的相关系数高达0.8473,煤炭和CRB 工业原料指数之间的相关系数亦达0.5095,在25 个行业中分别排名第1 和第6。其他相关性较高的行业有:零售、食品饮料、建筑机械、房地产;负相关性较高的行业有:信息服务、电力、信息设备、电子元器件、纺织服装、轻工制造、高速公路、铁路运输、农林牧渔。

-

滞涨指数(防御价值指数):医药生物、零售,对应投资期为滞涨期,滞涨前期经济增长率依然超过潜在增长率,但呈现减速趋势,产出正缺口正逐渐减小,通胀由于资源价格高企,利率由于通胀也处于高位,企业成本日益上升,为保持盈利而提高产品价格,导致成本、工资、价格螺旋上涨,但业绩开始出现停滞甚至下滑的趋势。央行紧缩银根,现金最佳的选择。股票中需求弹性小的公用事业、医药等是较好的选择。

-

衰退指数(防御成长指数):高速公路、机场,对应投资期为衰退期。在衰退周期,经济增长率低于潜在增长率,继续呈减速趋势,产出负缺口继续扩大,超额生产能力和下跌的大宗商品价格使得通货膨胀率更加低。市场需求不足,企业盈利微弱,并且实际收益率下降。央行采用宽松的货币政策(减息)和积极的财政政策(减税)以刺激经济增长。减息导致收益率曲线急剧下行,债券是最佳选择。

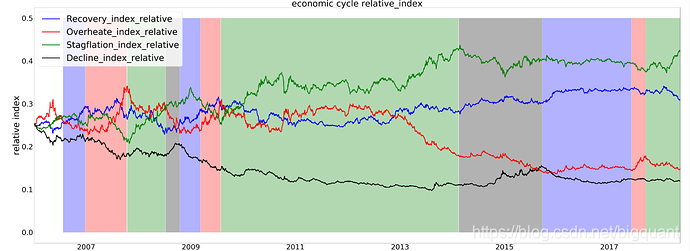

周期指数VS 防御指数: 如果将周期成长指数和周期价值指数简单相加合成周期指数,防御价值指数和防御成长指数简单相加合成防御指数,可以看到两类指数轮动明显,同时这两类指数的相对强弱变化也反映出投资者对于经济增长的预期。

价值指数VS 成长指数: 如果将周期价值指数和防御价值指数简单相加合成价值指数,周期成长指数和防御成长指数简单相加合成成长指数,亦可以看到两类指数明显的轮动,这两类指数之间的相对强弱变化则反映出投资者对于通货膨胀的预期。

三、研究报告的复现

指数起始基准: 2006-01-04,与参考文献保持一致。

首先,我们通过构建四个周期指数,计算得到相对收益率曲线。我们根据收益率曲线之间的变化关系确定A股的"经济周期"。在进行阶段划分时,我们参考研报中的时间段,确认阶段的初步原则为按照复苏、过热、滞涨、衰退的顺序划分,举例如下:

-

复苏期从复苏指数上涨开始,延续到复苏指数到达顶峰或下一阶段即过热指数开始上涨为止。

-

过热期即过热指数上涨开始,延续到过热指数达到顶峰或下一阶段即滞涨指数开始上涨为止。

-

滞涨期即滞涨指数上涨开始,延续到滞涨指数达到顶峰或下一阶段即衰退指数开始上涨为止。

-

衰退期即衰退指数上涨开始,延续到衰退指数达到顶峰或下一阶段即复苏指数开始上涨为止。

图

2

周

期

指

数

相

对

收

益

率

曲

线

图2 \\ 周期指数相对收益率曲线

图2周期指数相对收益率曲线

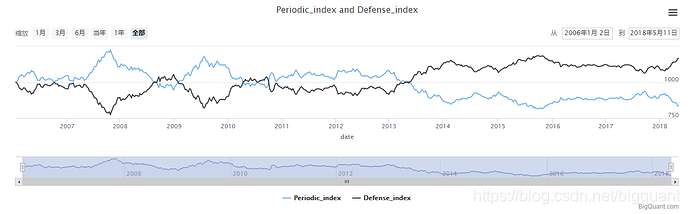

然后,我们构造周期指数VS防御指数曲线:

图

3

周

期

指

数

V

S

防

御

指

数

图3 \\ 周期指数VS防御指数

图3周期指数VS防御指数

最后,我们构造价值指数VS成长指数曲线:

图

4

价

值

指

数

V

S

成

长

指

数

图4 \\ 价值指数VS成长指数

图4价值指数VS成长指数

四、结论

美林投资时钟指出:复苏周期配置股票,过热周期配置大宗商品,滞涨周期持有现金,衰退周期配置债券。宏观经济周期和股票市场联动关系如果按照美林时钟所言,似乎只在经济复苏周期才适合投资股市。

但国信这篇文章通过构造与四个经济周期特征相匹配的复苏指数、过热指数、滞涨指数和衰退指数,总结出了即使在股票市场内部,四个指数的相对变化规律依旧能够照应宏观经济周期的变化规律。

从周期VS防御、成长vs价值的相对指数表现来看,其几乎完美的对称性走势确实反应了市场具有典型的结构性特征和周期性特征,从一个周期轮动的视角诠释了“股市是经济的晴雨表”这句话。

而由此引申出来的就是,通过掌握这些相对变化规律,即使在熊市大环境下依旧有可能利用周期的轮动,通过指数基金/行业基金的多空组合实现获利。

五、参考文献

- 20101118-国信证券-《海外量化技术本土化系列报告之十一:美林投资时钟A股市场探讨》

- 20100712-国信证券-《海外量化技术本土化系列之七:国信投资时钟初探》

- 20120319-国信证券-《金融工程专题研究:国信投资时钟策略指数》

六、附件

- 实现平台:BigQuant—人工智能量化投资平台

- 本文完整实现代码:《投资时钟系列研究(一) 》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

浙公网安备 33010602011771号

浙公网安备 33010602011771号