自定义函数构建因子

我们先来回顾一下,当我们构建因子时,目前有几种方式。

这里以过去5日成交总额因子举例说明:

-

根据因子库默认因子构建

( a v g a m o u n t 5 ) ∗ 5 (avg\\_amount\\_5)*5 (avgamount5)∗5

-

运算符构建因子

a m o u n t 0 + a m o u n t 1 + a m o u n t 2 + a m o u n t 3 + a m o u n t 4 amount\\_0+amount\\_1+amount\\_2+amount\\_3+amount\\_4 amount0+amount1+amount2+amount3+amount4 -

表达式引擎构建因子

表达式引擎构建因子比较灵活,下列三种方式效果相同。

s u m ( a m o u n t 0 , 5 ) sum(amount\\_0,5) sum(amount0,5)

a m o u n t 0 + s h i f t ( a m o u n t 0 , 1 ) + s h i f t ( a m o u n t 0 , 2 ) + s h i f t ( a m o u n t 0 , 3 ) + s h i f t ( a m o u n t 0 , 4 ) amount\\_0+shift(amount\\_0,1)+shift(amount\\_0,2)+shift(amount\\_0,3)+shift(amount\\_0,4) amount0+shift(amount0,1)+shift(amount0,2)+shift(amount0,3)+shift(amount0,4)

a m o u n t 0 + d e l a y ( a m o u n t 0 , 1 ) + d e l a y ( a m o u n t 0 , 2 ) + d e l a y ( a m o u n t 0 , 3 ) + d e l a y ( a m o u n t 0 , 4 ) amount\\_0+delay(amount\\_0,1)+delay(amount\\_0,2)+delay(amount\\_0,3)+delay(amount\\_0,4) amount0+delay(amount0,1)+delay(amount0,2)+delay(amount0,3)+delay(amount0,4)

但是在策略开发过程中,有些因子比较难以构建,比如个股相对于上证50、或者中证800的超额收益率,这样的因子用刚刚提到的方式很难实现,因此今天又必要介绍如何通过自定义函数构建因子。本文以个股相对于中证800的超额收益率为例。

流程

-

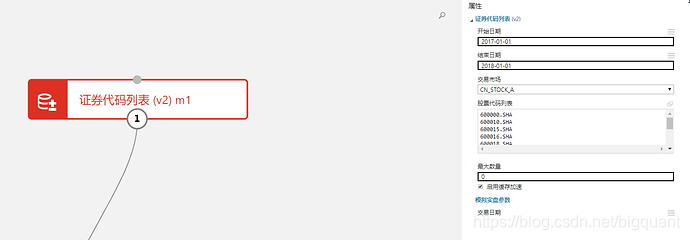

拖入证券代码列表模块

![在这里插入图片描述]()

这里我们时间跨度为1年左右,为了减少运行时间,只输入了10只股票。

-

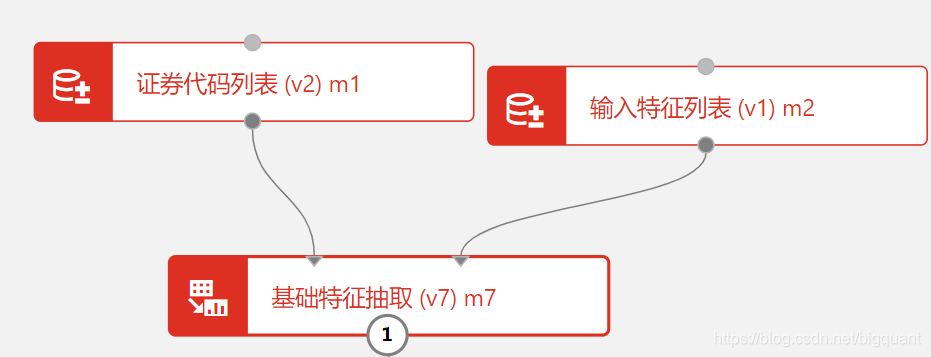

拖入 输入特征列表模块,并输入特征

![在这里插入图片描述]()

-

拖入 基础特征抽取模块,并连线。

![在这里插入图片描述]()

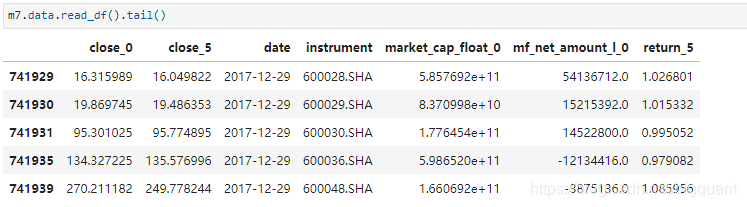

基础特征抽取结果如下:

-

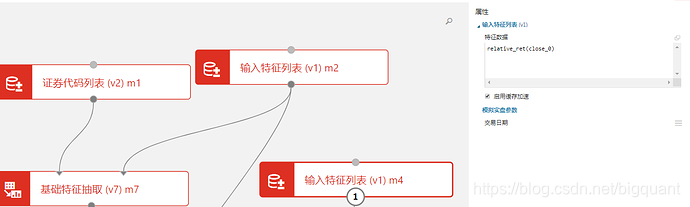

拖入 输入特征列表模块,并输入个股相对中证800的超额收益率的特征名称

![在这里插入图片描述]()

-

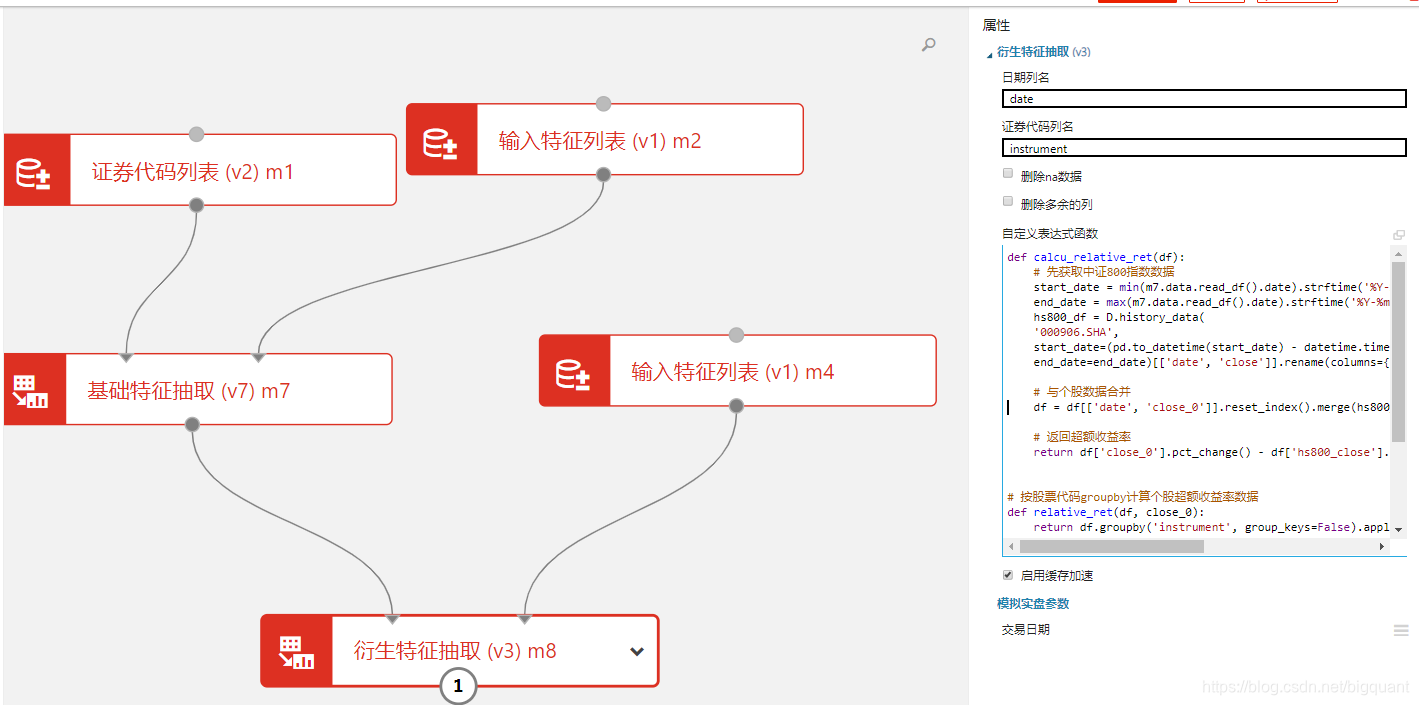

拖入衍生特征抽取模块,计算出个股相对中证800的超额收益率的特征名称

![在这里插入图片描述]()

这里是全文最主要的地方,理解清楚就能非常自由灵活地构建因子。

这里详细讲解下:

bigquant_run = {

'relative_ret': relative_ret

}

代码解释:

在这里自定义表达式函数,为字典格式,例:{‘user_rank’:user_rank},字典的key是方法名称,字符串类型,字典的value是方法的引用,更多文档参考:衍生特征抽取

def relative_ret(df, close_0):

return df.groupby('instrument', group_keys=False).apply(calcu_relative_ret)

代码解释:

计算特征需要先按股票代码进行groupby然后单独计算每只股票的特征数据。

def calcu_relative_ret(df):

# 先获取中证800指数数据

start_date = min(m7.data.read_df().date).strftime('%Y-%m-%d')

end_date = max(m7.data.read_df().date).strftime('%Y-%m-%d')

hs800_df = D.history_data(

'000906.SHA',

start_date=(pd.to_datetime(start_date) - datetime.timedelta(days=10)).strftime('%Y-%m-%d'), # 多取几天的数据

end_date=end_date)[['date', 'close']].rename(columns={'close': 'hs800_close'})

# 与个股数据合并

df = df[['date', 'close_0']].reset_index().merge(hs800_df, on='date', how='left').set_index('index')

# 返回超额收益率

return df['close_0'].pct_change() - df['hs800_close'].pct_change()

代码解释:

先根据开始日期和结束日期,通过平台的数据接口获取中证800的指数数据,然后将按股票代码groupby后的数据(个股数据)与中证800数据合并,最后在一个数据框中计算出超额收益率。

查看个股超额收益率特征:

p7|690x189

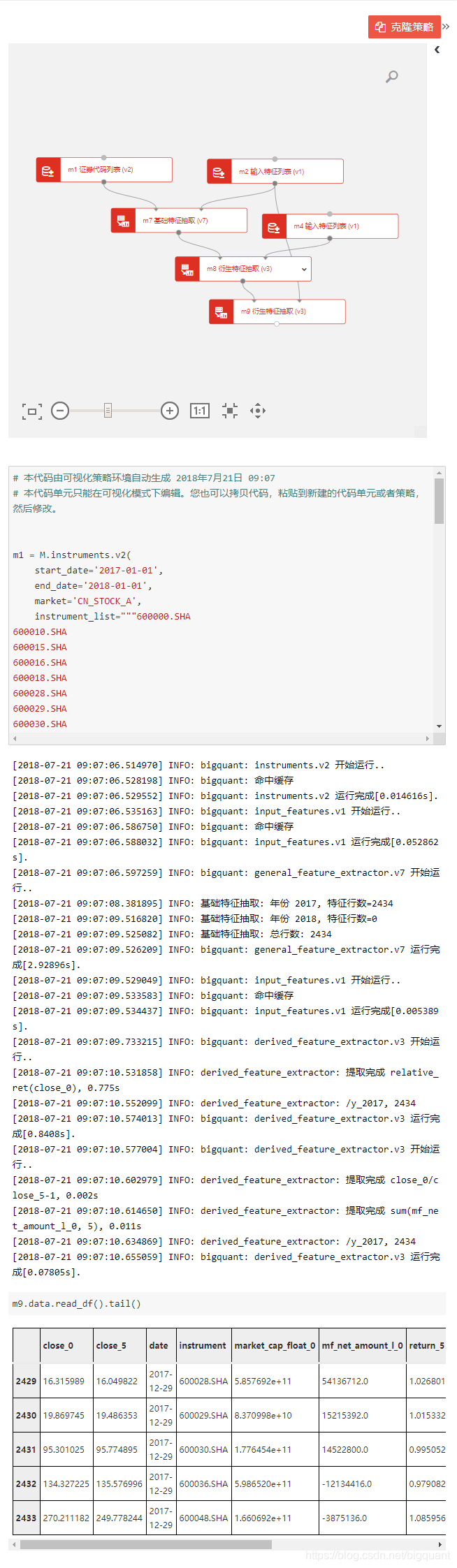

- 拖入衍生特征抽取模块,继续抽取其他特征

p8|690x382

查看最终的特征数据,该特征数据可直接和标注数据合并,训练模型。

![image|690x124]()

欢迎大家 克隆进行研究:

- 实现平台:BigQuant—人工智能量化投资平台

- 源码地址:《自定义函数构建因子》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

浙公网安备 33010602011771号

浙公网安备 33010602011771号