多因子组合如何进行风险线性分解

模块使用背景

该模块是基于Barra风险模型开发出的可以将使用者投资组合的历史表现进行风险分解并归因到9种Barra大类因子上面,可以让BigQuant使用者更直观地将自己的组合进行风险线性分解。

Barra所使用的风险因子主要来自于基本面,包括行业、规模、波动性等。由于这些风险因子是每月重新计算的,因此这种“预测Beta”可以很好地反应公司的近期风险结构。(更多Barra模型学习及手册,请点击https://bigquant.com/wiki/doc/-barra-pw78FJ8EvL)

模块介绍

模块参数

-

传入参数:回测数据。传入的是回测结束后,回测模块传出的回测详细数据raw_perf数据;

-

导出参数:绩效数据&权重数据。模块运行完成之后,可以通过下方的两个数据导出接口将分析得到的绩效数据和回测中的组合权重数据;

-

内部参数:

analysis_flag: 分析方法,目前有两种方法可供选择,一种是相对绩效分析relative,另一种是绝对绩效分析absolute;benchmark_index: 基准代码,analysis_flag选择relative,则需手动填写所需要进行比对分析的基准,若选择absolute则无需填写(常用基准代码,如000300.HIX, 000905.HIX等);terms: barra数据类型,目前有三种数据类型可供选择,short, long和daily。 - 其他:目前适用进行绩效归因数据时间段,即回测详细数据的时间段为2016-02-01至今。

模块输出结果

接入回测详细数据进行运行,完成之后会形成如下6张图表来反映该组合策略的绩效归因情况。

-

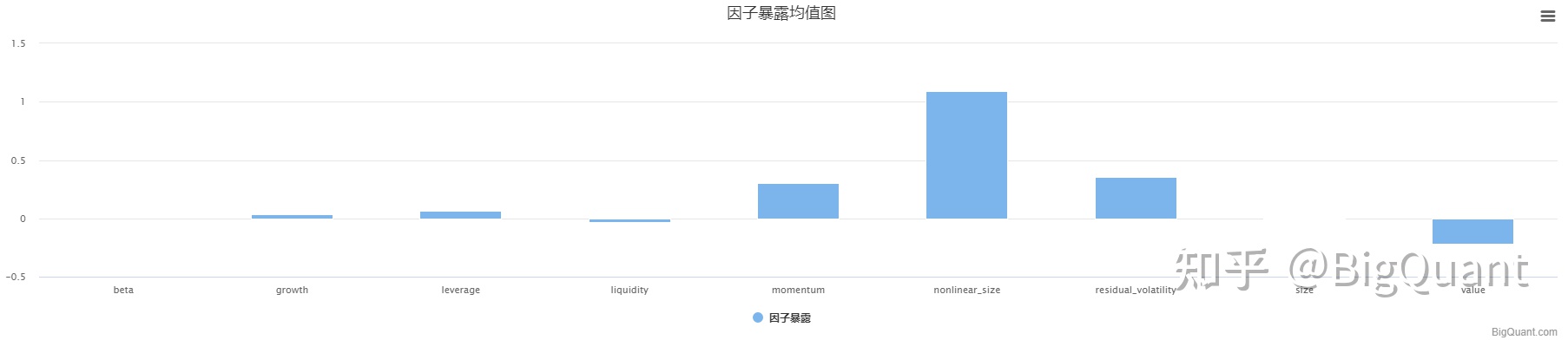

因子暴露均值图

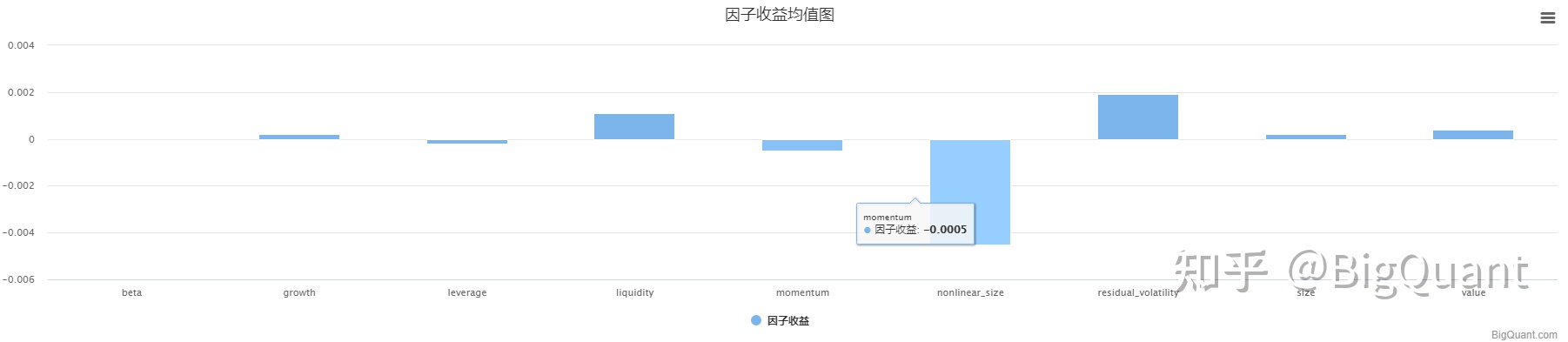

2.因子收益均值图

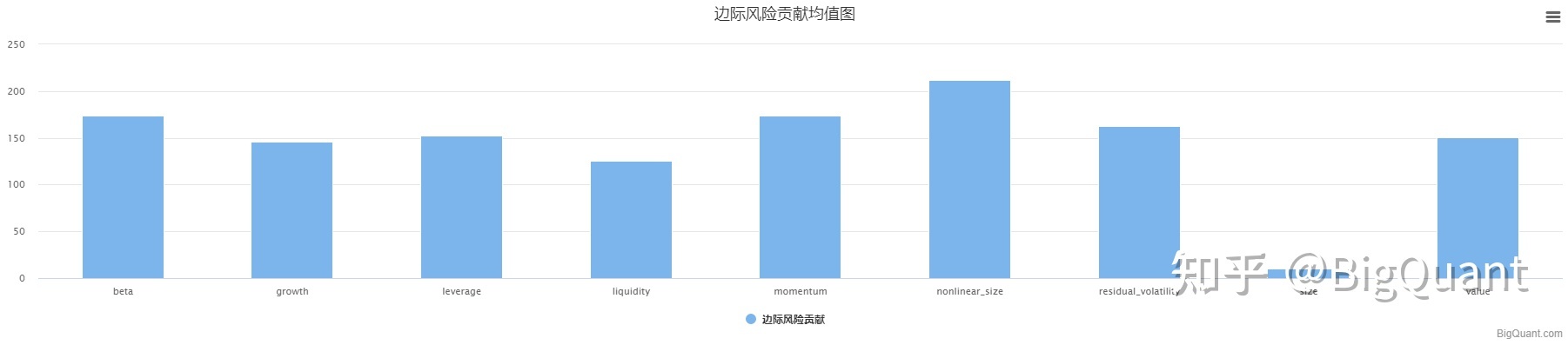

3.因子边际风险贡献均值图:

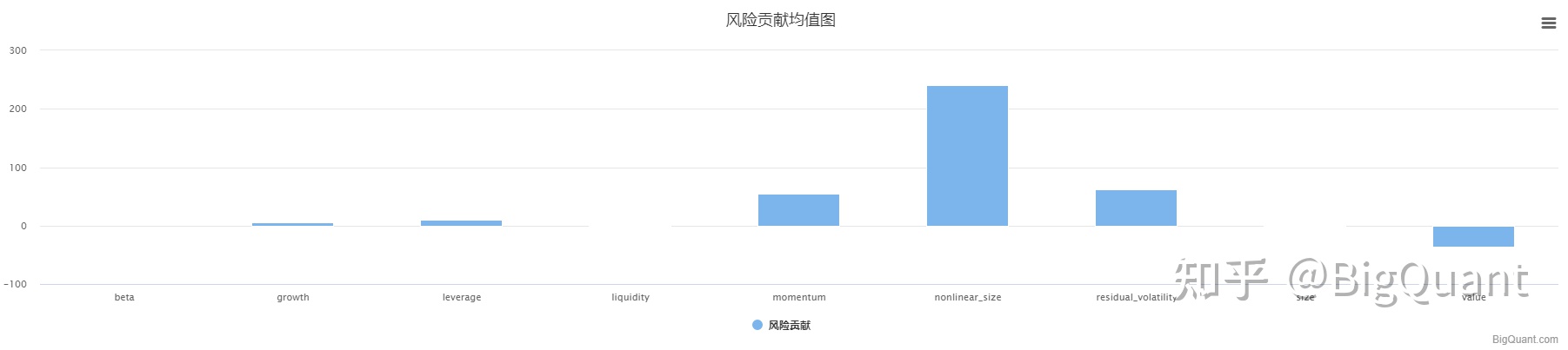

4.因子风险贡献均值图:

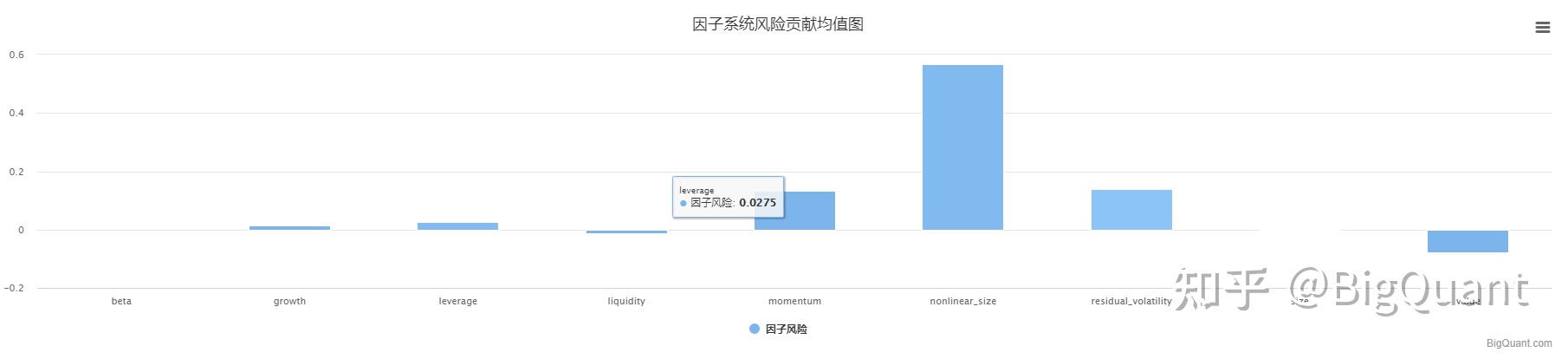

5.因子系统风险贡献均值图

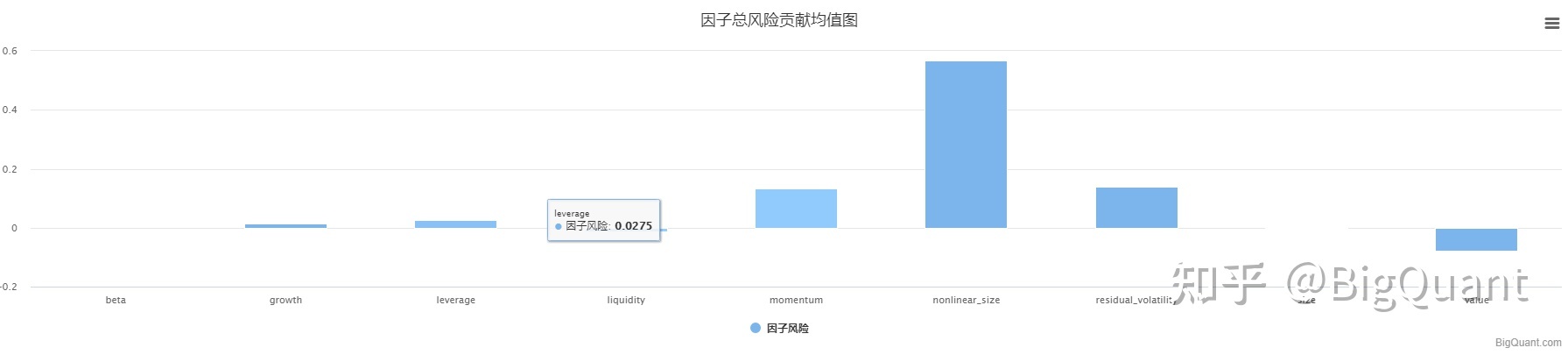

6.因子总风险贡献均值图

7.因子净值曲线图

浙公网安备 33010602011771号

浙公网安备 33010602011771号