能否通过技术分析敏锐捕捉提前入驻即将轮动的版块

不管是跨市场、还是跨板块轮动,其实量化比起主观更具先天优势,因为投资者当某个行业出现信息或冲击时,专门从事相关行业的投资者可能也无法迅速把握冲击的全部影响,而这也是行业轮动的原理之一,信息会逐渐在各个行业间扩散,导致不同行业的股票价格先后响应。

与此同时,在各个行业板块之间关联性上,回归、知识图谱、公募基金、分析师一致性预期等另类数据等人工智能的算法在捕捉轮动上,更有其领先意义。

轮动我们一边拿会分为基于大周期、基于行业间、基于跨市场、基于聪明的钱,这里BigQuant择选几篇研究报告,给出示例

基于大周期

大周期常见美林时钟。投资时钟本质是一个树模型,中信建投金融工程团队在《再谈美林时钟模型在中美市场的有效性》中将其纳入“绝对价值-相对价值-择时因素”研究框架。产出缺口(或GDP同比)反映绝对价值变化,CPI同比则体现了相对价值层的情况。

投资周期划分(定性VS定量)可以采用并比较三种方法:(1)考虑到经济指标序列存在局部噪声,并非趋势性质变,因此过滤噪声,求局部极值,分别确定GDP同比序列和CPI同比序列周期的高点和低点,并结合基本面信息进行局部调整;(2)分别设置不同的时间窗口N,以当前时间为终点,计算过去N个单位时间内经济指标的变动,确定周期,不加入任何主观因素影响;(3)采用非同期数据进行划分。即以当前时间算起,提前M个单位时间为终点,同样设置时期窗口N,根据滞后M期经济增长和通胀趋势数据,划分衰退、复苏、过热和滞胀四个阶段。

投资时钟效果展示(美国VS中国):计算证明投资时钟对于中美证券市场是有效的。定量结合基本面信息的周期划分结果显示:从1973年1月到2015年10月,投资时钟在美国证券市场的年化收益率达到11.66%,最大回撤为19.99%,夏普比率为0.98;从2003年1月到2016年3年,投资时钟在中国证券市场的年化收益率为9.91%,最大回撤为19.02%,夏普比率为0.72。

基于行业轮动

采用除目标行业外其他行业的滞后收益率,与下一期目标行业收益率构建回归模型。海通金融工程团队通过引入了机器学习和知识图谱两种方法来进行轮动。

基于Post-Lasso( 回归)的行业轮动策略。模型包含两个步骤:(1)用 Lasso 方法筛选预测变量;(2)用上一步中的预测变量建立回归模型。在 2010/1-2020/4 期间, 由此得到的行业轮动策略的多头年化超额收益为 5.36%,空头年化超额收益为 -6.38%,多空收益为 11.57%。策略因子化后的 IC 为 0.07,T 值在 3 以上。

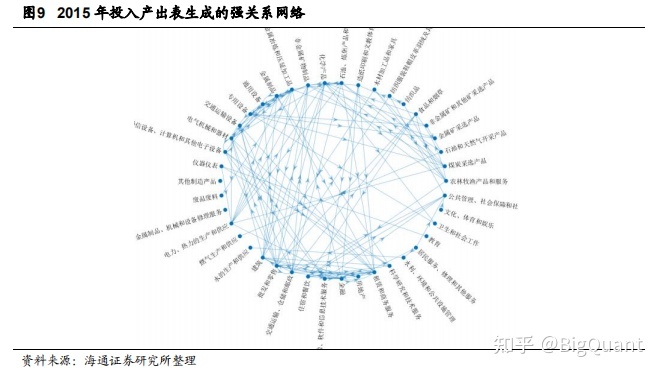

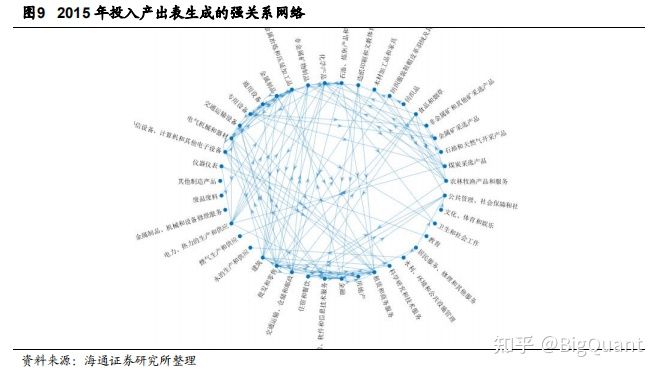

用客户-供应商关系构建 A股行业知识图谱。将 FactSet 供应链数据中 A 股上市公司的客户-供应商关系,嵌入 Input-Output 网络,构建 A 股行业的知识图谱。利用知识图谱提供的先验知识,可以确定行业收益率的领先-滞后关系。

基于行业知识图谱的轮动策略。首先,在每个月末根据关系网确定每个行业的预测变量。其次,以 24 个月为窗宽,建立目标行业收益率和预测变量滞后收益率 的线性回归模型。最后,预测最新一期的目标行业收益率。在 2017/1-2020/4 期 间,由此得到的行业轮动策略多头年化超额收益为 8.44%,空头组合的年化超额收益为-10.84%。多空收益为 19.44%,最大回撤为 10.53%。

基于聪明的钱

也有根据投资行为、分析师预期来提前进行轮动。

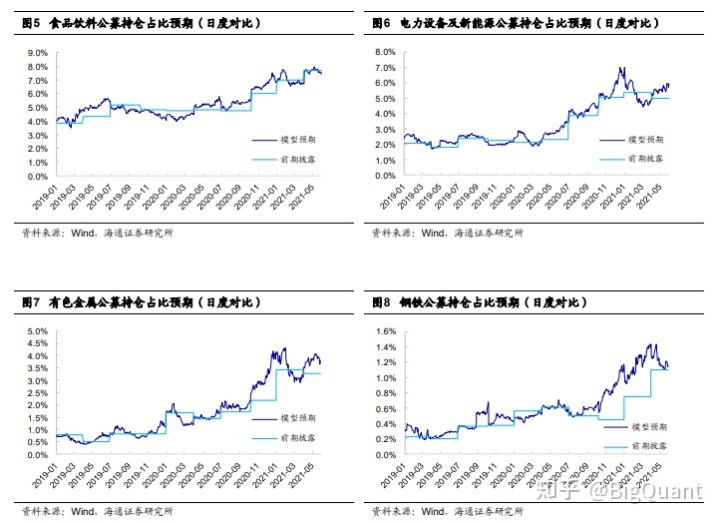

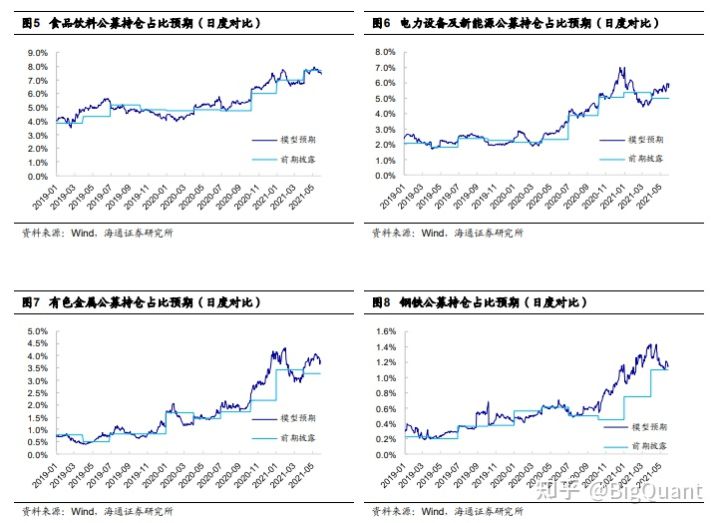

讨论了使用高频数据对于基金披露的持仓进行持续修正,并得到个股上公募基金持仓占比预期的方法。本文在前期研究的基础之上,探讨了公募基金持仓占比预期(后文简称公募持仓预期)在选股以及行业轮动策略中的应用。

基于个股公募持仓占比预期可得到行业公募持仓占比预期,从而构建行业轮动策略。可从3个不同角度构建行业轮动策略:1)选择预期持仓占比高的行业;2)选择预期持仓占比相比于1季度前已披露的持仓占比提升大的行业;3)选择预期持仓占比相比于最新季报披露的持仓占比提升大的行业。

行业轮动策略1:策略年化多空收益16.96%,年化多头超额11.67%。相比于使用已披露的行业持仓占比构建的行业轮动策略,行业轮动策略1多空收益以及多头超额收益更高。截至2021年6月30日,策略2021年以来多头超额收益达7.38%。

行业轮动策略2:策略年化多空收益13.96%,年化多头超额8.55%。相比于使用已披露的行业持仓占比变化构建的行业轮动策略,行业轮动策略2多空收益以及多头超额收益更高。截至2021年6月30日,策略2021年以来多头超额收益为3.84%。

行业轮动策略3:策略年化多空收益12.01%,年化多头超额9.70%。截至2021年6月30日,策略在2021年以来多头超额收益达9.46%。

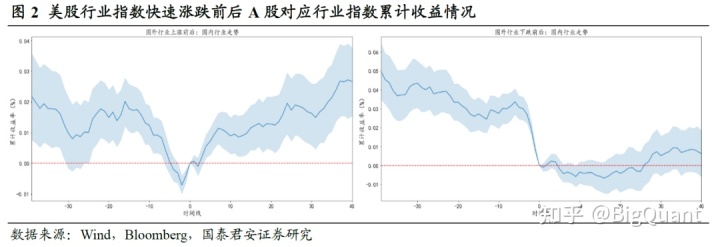

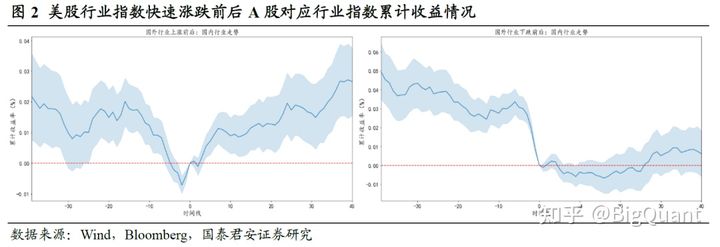

基于跨市场信号:

国泰君安金融工程团队《美股和A股的定价时间差——锁定行业主题投资收益》研究发现:对于上涨行情,美股行情趋势出现的时间相比于A股领先约4个交易日,对于下跌行情,美股相对于A股没有明显的领先效应。基于美股相对于A股涨跌的领先性,我们可以构建交易策略。对于行业指数,对应美股指数出现快速上涨趋势后的7个交易日内有55%的胜率获得1.13%的收益。跟随策略对83.7%的行业是有效的,表现较好的行业为稀有金属、饮料制造、食品加工、证券、保险、农林牧渔。

对于主题概念指数,对应美股指数出现快速上涨趋势之后的10个交易日内有58.8%的胜率获得2.08%的收益,收益效果较为稳健。跟随策略对80.6%的主题概念是有效的,表现较好的行业为节能环保、航空装备、新能源、航空发动机、航天装备、虚拟现实主题概念。

美股市场波动率变化和整体涨跌情况可能会对检验结果造成干扰。我们使用VIX指数剔除市场波动率变化的影响,使用累计超额收益剔除市场整体涨跌的影响。结果显示,美股行业和主题概念指数相对A股的领先性依然存在,跟随策略的效果依然稳健,美股的领先效应主要由于国内市场跟随美股定价逻辑而非市场波动的传导。

浙公网安备 33010602011771号

浙公网安备 33010602011771号