CTR预估中的贝叶斯平滑方法(二)参数估计和代码实现

1. 前言

前面博客介绍了CTR预估中的贝叶斯平滑方法的原理http://www.cnblogs.com/bentuwuying/p/6389222.html。

这篇博客主要是介绍如何对贝叶斯平滑的参数进行估计,以及具体的代码实现。

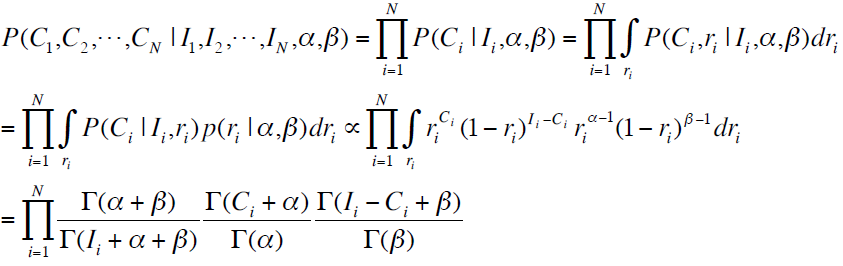

首先,我们回顾一下前文中介绍的似然函数,也就是我们需要进行最大化的目标函数:

下面我们就基于这个目标函数介绍怎样估计参数。

2. 参数估计的几种方法

1. 矩估计

矩估计在这里有点乱入的意思:),因为它其实不是用来最大化似然函数的,而是直接进行参数的近似估计。

矩估计的方法要追溯到19世纪的Karl Pearson,是基于一种简单的 “替换” 思想建立起来的一种估计方法。 其基本思想是用样本矩估计总体矩. 由大数定理,如果未知参数和总体的某个(些)矩有关系,我们可以很自然地来构造未知参数的估计。具体计算步骤如下:

1)根据给出的概率密度函数,计算总体的原点矩(如果只有一个参数只要计算一阶原点矩,如果有两个参数要计算一阶和二阶)。由于有参数这里得到的都是带有参数的式子。比如,有两个参数时,需要先计算出:期望![]() ; 方差

; 方差 ![]() 。在Beta分布中,可以计算得到,E(x) = α / (α+β),D(x) = αβ / (α+β)2(α+β+1)。

。在Beta分布中,可以计算得到,E(x) = α / (α+β),D(x) = αβ / (α+β)2(α+β+1)。

2)根据给出的样本,按照计算样本的原点矩。通常它的均值mean用 ![]() 表示,方差var用

表示,方差var用 ![]() 表示。(另外提一句,求

表示。(另外提一句,求![]() 时,通常用n-1为底。这样是想让结果跟接近总体的方差,又称为无偏估计)

时,通常用n-1为底。这样是想让结果跟接近总体的方差,又称为无偏估计)

3)让总体的原点矩与样本的原点矩相等,解出参数。所得结果即为参数的矩估计值。这里有,mean = E(x) = α / (α+β),var = D(x) = αβ / (α+β)2(α+β+1)。于是乎,我们可以求得α,β:

α = [mean*(1-mean)/var - 1] * mean

β = [mean*(1-mean)/var - 1] * (1-mean)

2. Fixed-point iteration

首先构造出似然函数,然后利用Fixed-point iteration来求得似然函数的最大值。

1)首先给出参数的一个初始值(通常可以使用矩估计得到的结果作为初始值)。

2)在初始值处,构造似然函数的一个紧的下界函数。这个下界函数可以求得其最大值处的闭式解,将此解作为新的估计用于下一次迭代中。

3)不断重复上述(2)的步骤,直至收敛。此时便可到达似然函数的stationary point。如果似然函数是convex的,那么此时就是唯一的最优解。

其实Fixed-point iteration的思想与EM类似。

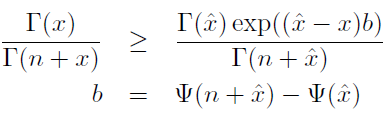

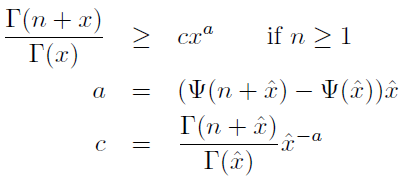

首先给出两个不等式关系:

1)

2)

由此可以得到对数似然函数的一个下界:

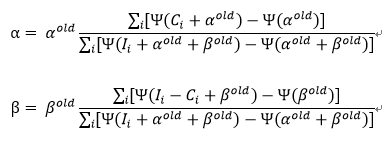

想要得到此下界函数的最大值,可以分别对α,β求偏导,并令之等于零,此时便得到α和β各自的迭代公式:

由此,每次迭代,参数都会达到此次下界函数的最大值处,同时也就使得对应的似然函数值也相应地不断增大,直至收敛到似然函数的最大值处。

3. EM

通过将概率参数作为隐含变量,任何估计概率参数的算法都可以使用EM进一步变成估计个数参数的算法。

(1)E-step:计算出隐含变量p在已观测数据(观测到的每个类别发生的次数,以及每个类别的超参数值的上一轮迭代的取值)下的后验分布,便可以得到完全数据的对数似然函数的期望值。

(2)M-step:对E-step中的期望值求最大值,便可得到相应的超参数的本轮迭代的更新值。

(3)不断重复地运行E-step和M-step,直至收敛。

回来我们这里的问题上,在有了观测到的每个类别发生的次数,以及每个类别的超参数值的上一轮迭代的取值后,隐含变量p的后验分布为:

而此时的完全数据的对数似然函数的期望为:

其中,

于是乎,我们可以对完全数据的对数似然函数的期望求最大值,从而得到α,β的更新值,有很多方法,直接求偏导,梯度下降,牛顿法等。

但是呢,此时我们并不需要非常精确地求得它的最大值,而是仅仅用牛顿法迭代一次。相比于精确地求得最大值,这种方法在每次迭代时只有一半的计算量,但是迭代次数会超过两倍。

牛顿法的迭代可见:

3. 代码实现

1 #!/usr/bin/python 2 # coding=utf-8 3 4 import numpy 5 import random 6 import scipy.special as special 7 import math 8 from math import log 9 10 11 class HyperParam(object): 12 def __init__(self, alpha, beta): 13 self.alpha = alpha 14 self.beta = beta 15 16 def sample_from_beta(self, alpha, beta, num, imp_upperbound): 17 sample = numpy.random.beta(alpha, beta, num) 18 I = [] 19 C = [] 20 for click_ratio in sample: 21 imp = random.random() * imp_upperbound 22 #imp = imp_upperbound 23 click = imp * click_ratio 24 I.append(imp) 25 C.append(click) 26 return I, C 27 28 def update_from_data_by_FPI(self, tries, success, iter_num, epsilon): 29 '''estimate alpha, beta using fixed point iteration''' 30 for i in range(iter_num): 31 new_alpha, new_beta = self.__fixed_point_iteration(tries, success, self.alpha, self.beta) 32 if abs(new_alpha-self.alpha)<epsilon and abs(new_beta-self.beta)<epsilon: 33 break 34 self.alpha = new_alpha 35 self.beta = new_beta 36 37 def __fixed_point_iteration(self, tries, success, alpha, beta): 38 '''fixed point iteration''' 39 sumfenzialpha = 0.0 40 sumfenzibeta = 0.0 41 sumfenmu = 0.0 42 for i in range(len(tries)): 43 sumfenzialpha += (special.digamma(success[i]+alpha) - special.digamma(alpha)) 44 sumfenzibeta += (special.digamma(tries[i]-success[i]+beta) - special.digamma(beta)) 45 sumfenmu += (special.digamma(tries[i]+alpha+beta) - special.digamma(alpha+beta)) 46 47 return alpha*(sumfenzialpha/sumfenmu), beta*(sumfenzibeta/sumfenmu) 48 49 def update_from_data_by_moment(self, tries, success): 50 '''estimate alpha, beta using moment estimation''' 51 mean, var = self.__compute_moment(tries, success) 52 #print 'mean and variance: ', mean, var 53 #self.alpha = mean*(mean*(1-mean)/(var+0.000001)-1) 54 self.alpha = (mean+0.000001) * ((mean+0.000001) * (1.000001 - mean) / (var+0.000001) - 1) 55 #self.beta = (1-mean)*(mean*(1-mean)/(var+0.000001)-1) 56 self.beta = (1.000001 - mean) * ((mean+0.000001) * (1.000001 - mean) / (var+0.000001) - 1) 57 58 def __compute_moment(self, tries, success): 59 '''moment estimation''' 60 ctr_list = [] 61 var = 0.0 62 for i in range(len(tries)): 63 ctr_list.append(float(success[i])/tries[i]) 64 mean = sum(ctr_list)/len(ctr_list) 65 for ctr in ctr_list: 66 var += pow(ctr-mean, 2) 67 68 return mean, var/(len(ctr_list)-1) 69 70 71 72 def test(): 73 hyper = HyperParam(1, 1) 74 #--------sample training data-------- 75 I, C = hyper.sample_from_beta(10, 1000, 10000, 1000) 76 print I, C 77 78 #--------estimate parameter using fixed-point iteration-------- 79 hyper.update_from_data_by_FPI(I, C, 1000, 0.00000001) 80 print hyper.alpha, hyper.beta 81 82 #--------estimate parameter using moment estimation-------- 83 hyper.update_from_data_by_moment(I, C) 84 print hyper.alpha, hyper.beta

4. 参考文献

1. Click-Through Rate Estimation for Rare Events in Online Advertising

2. Estimating a Dirichlet distribution

版权声明:

本文由笨兔勿应所有,发布于http://www.cnblogs.com/bentuwuying。如果转载,请注明出处,在未经作者同意下将本文用于商业用途,将追究其法律责任。