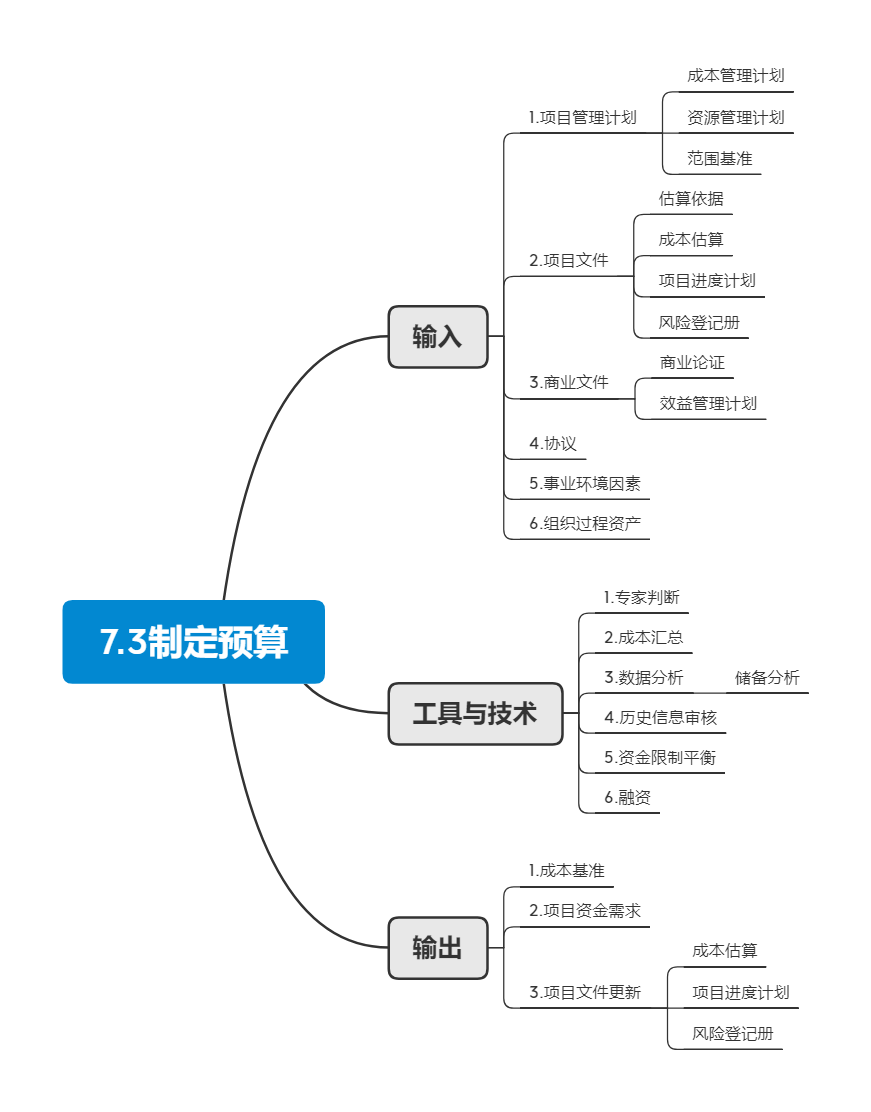

PMP-7.项目成本管理-7.3制定预算

7.3 制定预算

- 是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

主要作用

- 确定可据此监督和控制项目绩效的成本基准。

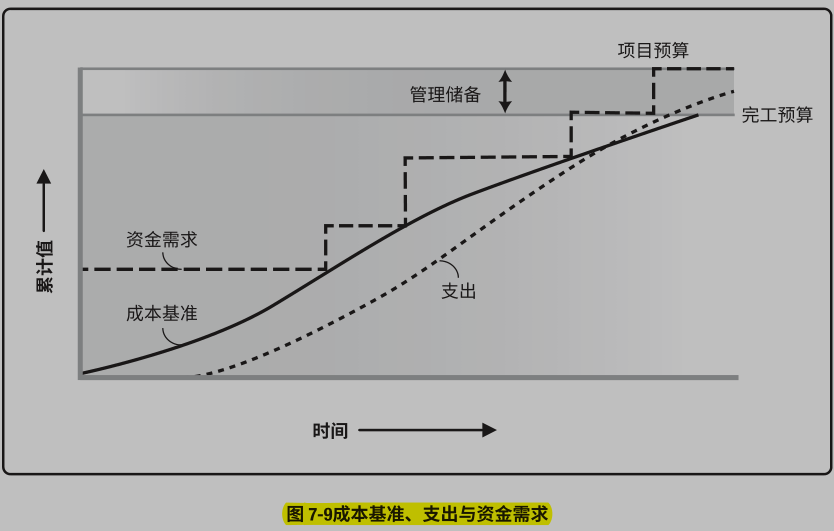

- 项目预算包括经批准用于执行项目的全部资金。

- 成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

商业文件

- 商业论证

- 识别了项目成功的关键因素,包括财务成功因素。

- 效益管理计划

- 包括目标效益,例如净现值的计算,实现效益的时限,以及与效益有关的测量指标。

协议

- 需要考虑将要或已经采购的产品、服务或成果的成本,以及适用的协议信息。

成本汇总

- 先把成本估算汇总到WBS中的工作包,再由工作包汇总至WBS的更高层次(如控制账户),最终得出整个项目的总成本。

- 汇总路线:活动的成本估算→工作包→控制账户→整个项目。

数据分析

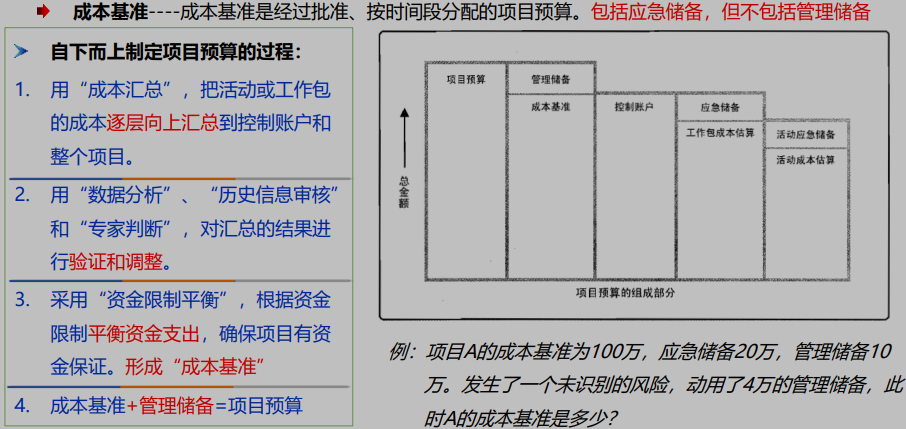

- 可用于制定预算过程的数据分析技术包括(但不限于)可以建立项目管理储备的储备分析。管理储备是为了管理控制的目的而特别留出的项目预算,用来应对项目范围中不可预见的工作,目的是用来应对会影响项目的“未知 — 未知”风险。管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分。当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

历史信息审核

- 审核历史信息有助于进行参数估算或类比估算

资金限制平衡

- 在既定的资金限制下,确保项目各阶段,各部位和整个项目都有足够的资金,可能会导致进度计划的改变。

- 应该根据对项目资金的任何限制,来平衡资金支出。如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。这可以通过在项目进度计划中添加强制日期来实现。

融资

- 指为项目获取资金。长期的基础设施、工业和公共服务项目通常会寻求外部融资。如果项目使用外部资金,出资实体可能会提出一些必须满足的要求。

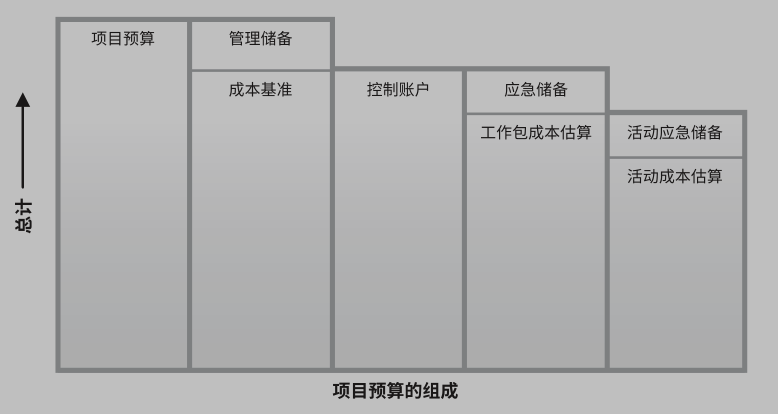

成本基准

- 是经过批准的,按时间段分配的项目预算,不包括任何管理储备,只有通过正式的变更控制程序才能变更,用作与实际结果进行比较的依据。

- 成本基准是不同进度活动经批准的预算的总和。

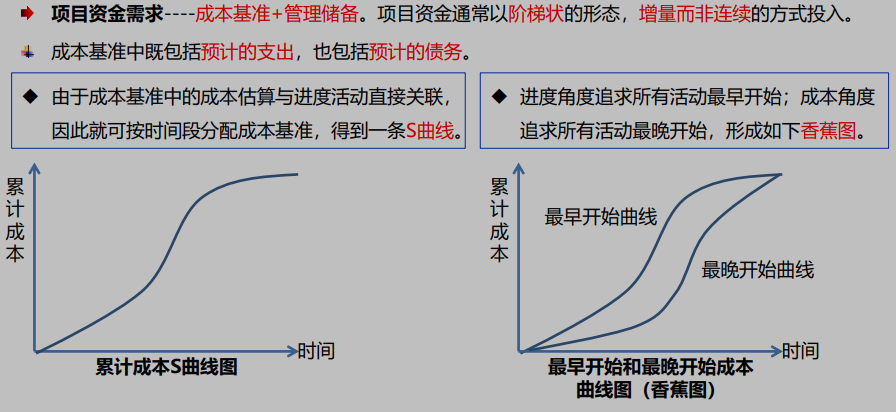

- 由于成本基准中的成本估算与进度活动直接关联,因此就可按时间段分配成本基准,得到一条 S 曲线。

- 对于使用挣值管理的项目,成本基准指的是绩效测量基准。

- 在成本基准之上增加管理储备,得到项目预算

- 参考下图,清晰的表达出了项目预算和成本基准的区别以及其他细节问题

自下而上制定项目预算的过程

- 1.用“成本汇总”,把活动或工作包的成本逐层向上汇总到控制账户和整个项目。

- 2.用“数据分析”,对“历史信息审核”和“专家判断”,对汇总的结果进行验证和调整

- 3.采用“资金限制平衡”,根据资金限制平衡资金支出,确保项目有资金保证,形成“成本基准”。

- 4.成本基准+管理储备=项目预算

项目资金需求

- 根据成本基准,确定总资金需求和阶段性(如季度或年度)资金需求。

- 如果有管理储备,则总资金需求等于成本基准加管理储备。

- 成本基准+管理储备。项目资金通常以阶梯状的形态,增量而非连续的方式投入。

- 成本基准中既包括预计的支出,也包括预计的债务。

上述图片来自乐凯课件和PMBOK书籍

迷茫的人生,需要不断努力,才能看清远方模糊的志向!

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· DeepSeek 开源周回顾「GitHub 热点速览」

· 物流快递公司核心技术能力-地址解析分单基础技术分享

· .NET 10首个预览版发布:重大改进与新特性概览!

· AI与.NET技术实操系列(二):开始使用ML.NET

· 单线程的Redis速度为什么快?