项目PMP之十二——项目采购管理

一、定义:存在法律义务,需要对采购过程了解,非法律专家,合同约束

- 项目经理无权签署对组织有约束力的法律文件

- 采购模式:

- 分散式采购:无采购管理部门,项目经理有采购权

- 集中式采购:采购专属部门

- 协议内容:

- 明确预期可交付成果

- 合同未规定的任何事不具有法律强制力

- 法律或当地文化影响层面

- 书面规定采购规则

- 添加项目文件未附件

- 集中式/分散式采购

- 发展趋势:工具更新(新型模型采购工具);风险管理更成熟;合同的签署更贴近国际化;物流和供应链国际化;技术和相关方关系提升;试用采购

二、过程:

- 规划采购管理:

- 定义:记录项目采购决策、明确采购方法、识别潜在相关方;尽早确认与采购相关的角色和职责

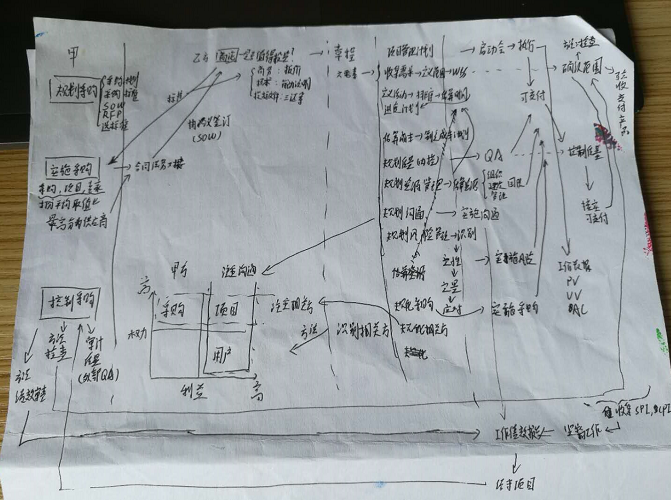

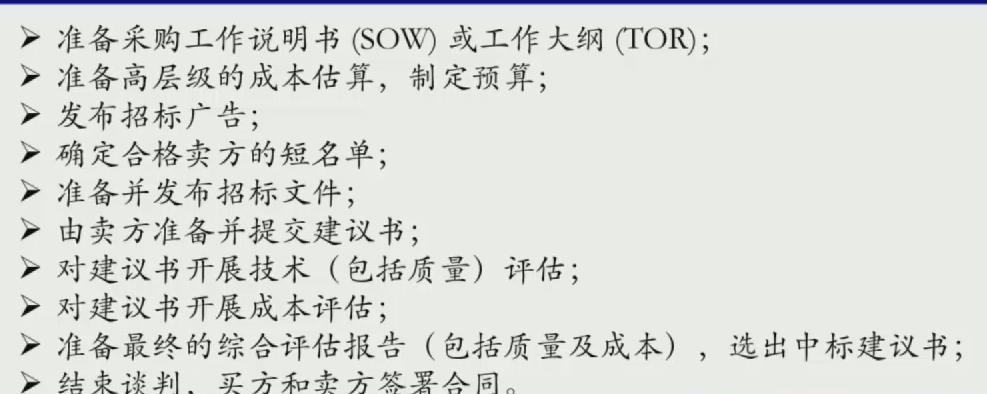

- 招标经典步骤:

![]()

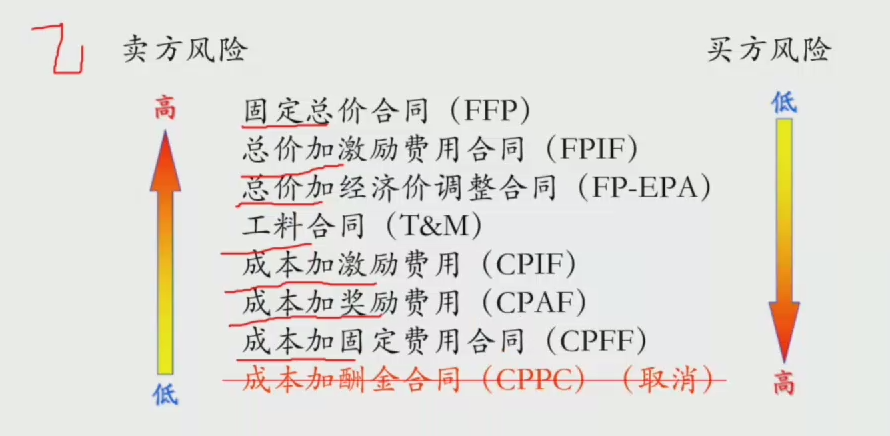

- 组织过程资产:曾经用过的合同(卖方清单、采购机构、合同协议),类型总价类(3个)、成本补偿类(3个)、混合型的工料合同(1个)

- 总价类:有利于买方;关键字需求明确,不会出现重大范围变更

- 固定总价合同FFP:不允许改变(成本基于乙方,风险高)

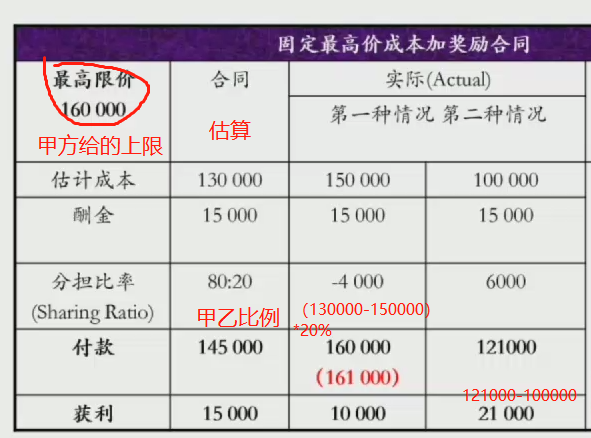

- 总价+激励费用合同(FPIF):允许绩效偏离,给财务奖励;存在上限值

- 总价+经济加个调整合同(FPEPA):特点合同周期长期(数年)、不同货币支付;根据条件变化事先确认的方式对合同进行最终调整;保护卖方和买方免受外界不可控影响

- 成本补偿类:有利于卖方;关键字范围不明确,期间存在重大变更

- 成本+激励合同(CPIF):同总价类FPIF,无上限值

- 成本+固定费用(CPFF):按初始估算金额百分比计算为酬劳,不会按乙方实际绩效进行估算酬劳,成本实报实销;乙方肯定不亏(灵动性)

- 成本+奖励合同(CPAF):满足笼统、主观的绩效标准下(没有特定的百分比计算)主观判断给奖励,但成本为实报实销;乙方不亏

- 工料合同:兼具成本补偿合同和总价合同特点,时间和材料合同。关键字兼顾双方利益;适用于无法快速编制出准确工作说明书的情况下扩充人员、聘用专家或寻求外部支持

- 合同风险:

- 总价类:有利于买方;关键字需求明确,不会出现重大范围变更

- 工具

- 专家判断

- 数据收集:市场调研:了解市场亲口光和供应商能力

- 数据分析:

- 自制外购分析:通过投资回报率ROI,内部报酬率IRR,现金流贴现,净现值NPV,收益成本来估算是自制还是外购

- 供方选择分析:加权平均算;即让供方知道如何评估,有何标准

- 考虑要素及适用面:

- 最低成本:适用标准化货常规采购

- 仅凭资质:适用于采购价值小的情况

- 基于质量或技术:适用关注技术建议书质量的采购

- 基于质量和成本:适用同时考虑技术和成本的情况

- 独有来源:适用没有竞争的垄断供方

- 固有预算:适用范围说明书明确,预期无变更,并且预算不可超

- 考虑要素及适用面:

- 输出:

- 招标文件:信息邀请书(RFI);报价邀请书RFQ,建议邀请书RFP

- 采购文件:提供卖方评估;文件的复杂和详细程度要与采购的价值和风险相符合;一致并适当的应答卖方

- 采购工作说明书SOW:通过清晰、完整的描述需求的产品、服务或成果,可让供方评估是否有能力完成

- 供方选择标准:加权评分

- 采购管理计划:采购过程中的所有活动

- 采购策略:交付方式、合同支付类型(7类)、采购阶段流转定义

- 自制外购的决策

- 独立成本估算:特定组织进行估算,并与供方的报价比对,差异大存在问题(采购说明书模糊或卖方误解需求)

- 实施采购:获取卖方应答、选择卖方并签署合同

- 工具:

- 广告:公示,扩大潜在供方名单

- 投标人会议(承包商会议、供货商会议或投标前会议):提交建议书之前(投标前),保证采购要求了解清楚一致;如私下询问需所有人知晓,不偏颇

- 数据分析:建议书评估

- 人际和团队技能——谈判:获得公平合理的价格,建立良好的买卖关系(硬件:9折;软件:65折;服务:1折)

- 产出:

- 选定卖方:最佳投标人;协议签署前,需要高需要高级管理人员审批

- 协议内容:可交付成果;进度计划、里程碑事件;绩效报告;验收标准;定价;担保;奖励处罚;保险;变更处理方式;终止条款等

- 工具:

- 控制采购:

- 定义:监督合同实现,实施必要变更和纠偏及关闭合同过程;确保双方都履行法律协议

- 根据协议内容管理乙方

- 输入:

- 批准的变更:对合同的条款和条件修改,涉及采购一定需要书面形式记录,并取得正式批准

- 合同变更控制系统:定义修改合同的流程;事业环境因素; 管理甲方乙方的整体变更,确认双方同意

- 批准的变更:对合同的条款和条件修改,涉及采购一定需要书面形式记录,并取得正式批准

- 工具:

- 合同

- 索赔管理:替代争议解决ADR(仲裁、居委会等);谈判时解决所有索赔和争议的首选方案(口诀:1谈判、2ADR、3上诉)

- 数据分析:绩效管理;趋势分析(成本绩效的完工预算);挣值分析

- 检查:乙方的可交付产品

- 审计:合同定义审计的权利和义务;根据审计结果可进行变更

- 往来函件:包括买方审计与结果审查的结果,卖方需纠正的不足之处;提出警告,要求处理解决;关键字已提出变更双方存在争议确认问题

- 输出:

- 结束的采购:采购关闭前需要批准所有的可交付成果

- 组织过程资产:

- 请款单(支付计划和请求)

- 卖方绩效评估文件:卖方评级,确认能力,后期是否可再用

- 预审合格卖方清单:如卖方不佳,名单剔除

- 经验教训知识库:改善未来项目的采购工作

- 采购档案:索引全套合同文档

浙公网安备 33010602011771号

浙公网安备 33010602011771号