BackTrader 中文文档(二十二)

MACD 设置

原文:

www.backtrader.com/blog/posts/2016-07-30-macd-settings/macd-settings/

在Reddit的Algotrading网站上发现了一个关于优化 MACD 设置的帖子。

由于《走向财务自由的交易》- 亚马逊链接,我开始了backtrader的探索,我别无选择,只能发布答案并制作一个示例。

该策略的方法在某种程度上基于该书中提出的一些观点。没有新鲜事。参数已经快速设置。没有过度拟合,没有优化,什么都没有。大致:

-

如果

macd线向上穿过signal线,并且控制Simple Moving Average在最后的 x 个周期内具有净负方向(当前SMA值低于 x 个周期前的值),则进入市场 -

设置

stop价格,即比close价格远N x ATR倍 -

如果

close价格低于stop价格,则退出市场 -

如果仍然在市场上,则仅在

stop价格高于实际价格时更新

下注由以下方式完成:

- 通过

Sizer分配可用现金的百分比给操作。策略赢得越多,押注就越大... 而策略输得越多,押注就越小。

包含了佣金。因为测试将使用股票进行,所以选择了百分比佣金,其值为0.0033(即每往返交易的0.33%)。

为了付诸实施,将进行 3 次运行,每次运行 3 个数据(共 9 次运行)

-

手动选择的标准参数

-

将现金分配百分比从

0.20增加到0.50 -

将 ATR 距离从

3.0增加到4.0,以尝试避免被鞭打

为策略手动选择的参数:

params = (

# Standard MACD Parameters

('macd1', 12),

('macd2', 26),

('macdsig', 9),

('atrperiod', 14), # ATR Period (standard)

('atrdist', 3.0), # ATR distance for stop price

('smaperiod', 30), # SMA Period (pretty standard)

('dirperiod', 10), # Lookback period to consider SMA trend direction

)

并且系统范围内:

parser.add_argument('--cash', required=False, action='store',

type=float, default=50000,

help=('Cash to start with'))

parser.add_argument('--cashalloc', required=False, action='store',

type=float, default=0.20,

help=('Perc (abs) of cash to allocate for ops'))

parser.add_argument('--commperc', required=False, action='store',

type=float, default=0.0033,

help=('Perc (abs) commision in each operation. '

'0.001 -> 0.1%%, 0.01 -> 1%%'))

日期范围将从2005-01-01到2014-12-31,共 10 年。

分析器

为了获得一些客观数据,将向系统添加 3 个分析器:

-

两个用于整个时期的

TimeReturn-

对于策略本身

-

用作基准操作的数据

将策略与资产进行有效的基准比较

-

-

一个用于测量年度回报率的

TimeReturn -

一个

SharpeRatio用于查看策略相对于无风险资产的表现如何该值设置为

1%,可通过示例选项更改 -

一个用于分析交易质量的

SQN(系统质量数),使用 Van K. Tharp 定义的性能指标

此外,将添加一个DrawDown观察器到混合中。

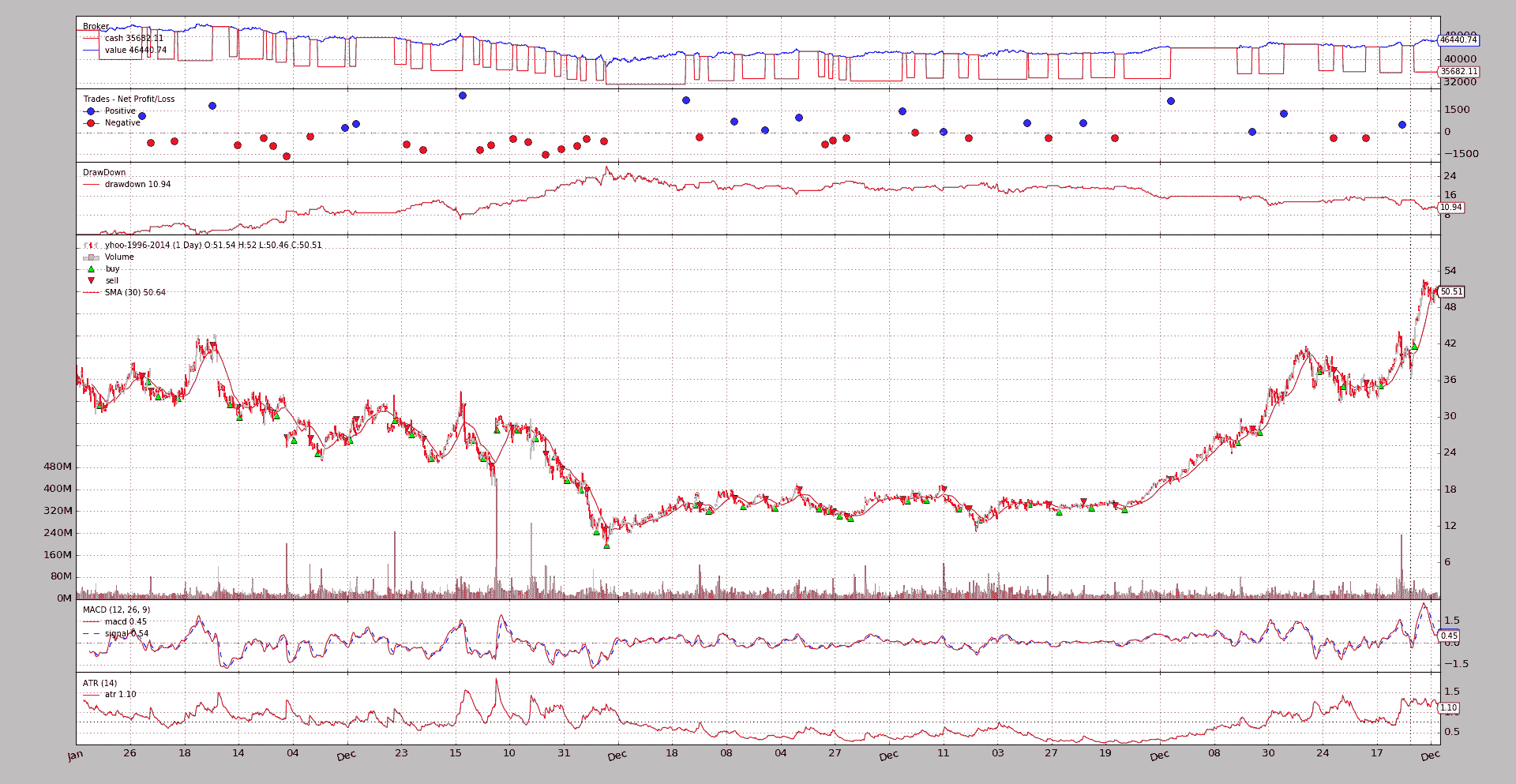

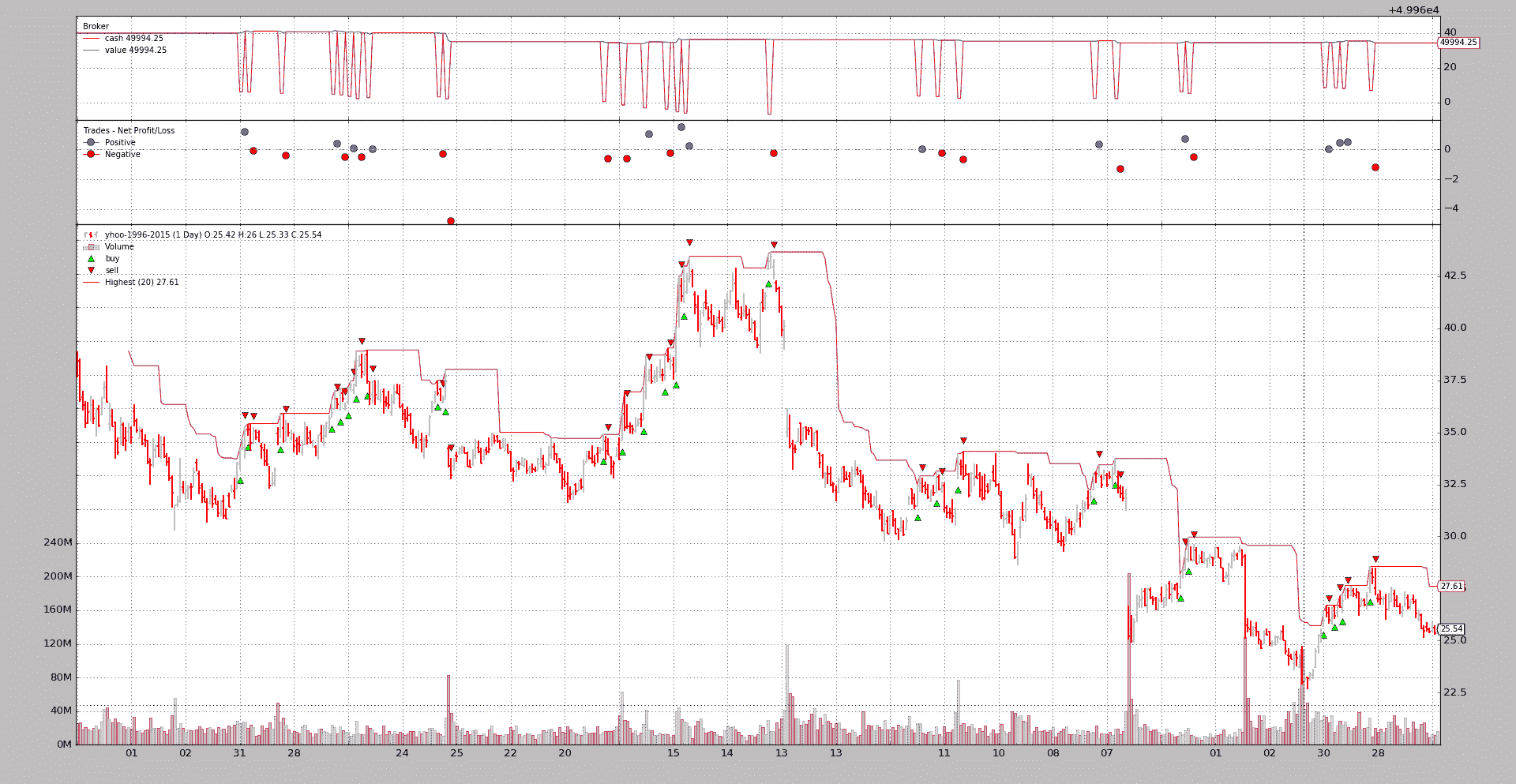

Run 1:标准参数

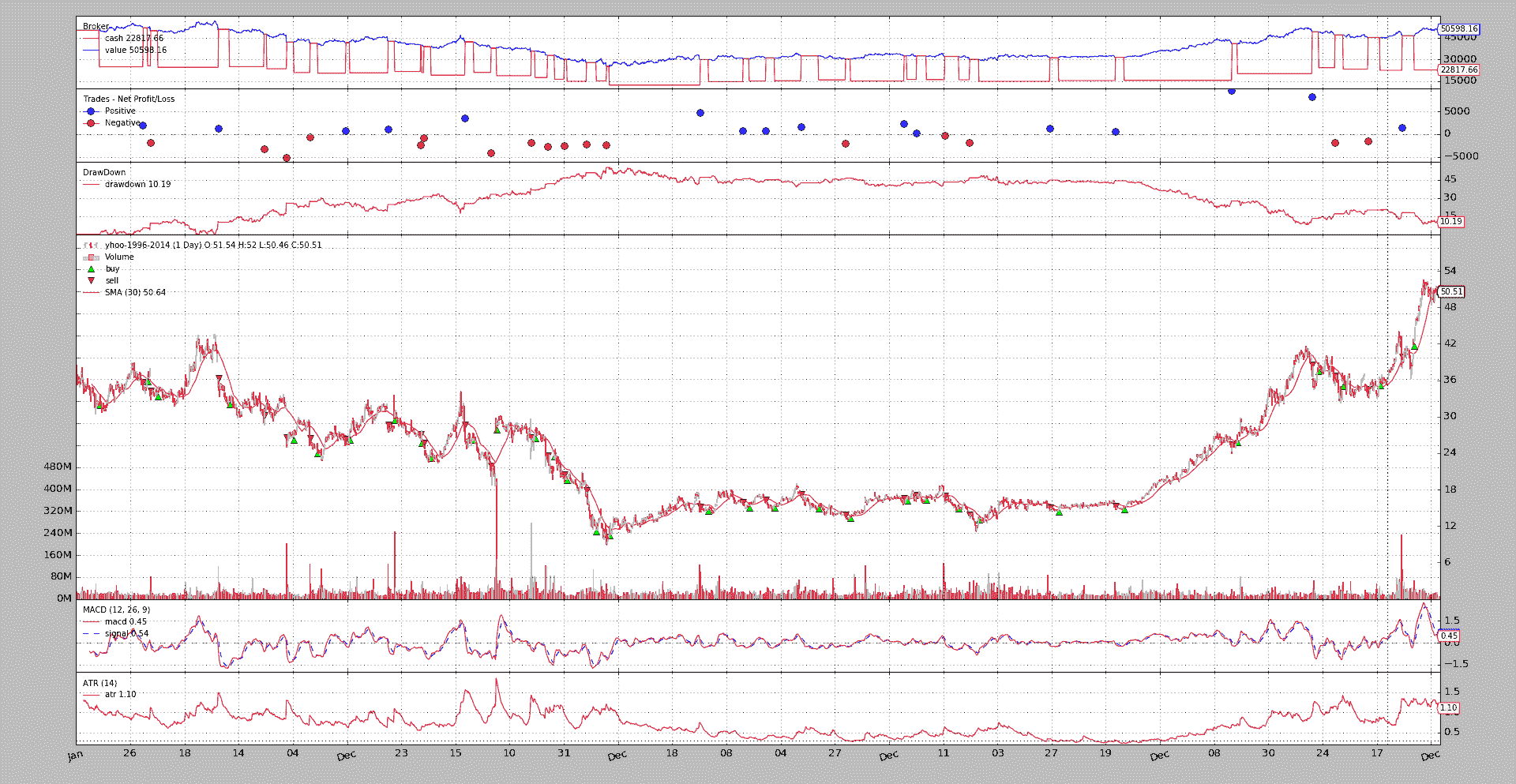

YHOO

$ ./macdsystem.py --plot --dataset yhoo

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.07118518868

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.316736183525

===============================================================================

TimeReturn:

- 2005-12-31: 0.02323119024

- 2006-12-31: -0.0813678018166

- 2007-12-31: -0.0144802141955

- 2008-12-31: -0.142301023804

- 2009-12-31: 0.0612152927491

- 2010-12-31: 0.00898269987778

- 2011-12-31: -0.00845048588578

- 2012-12-31: 0.0541362123146

- 2013-12-31: 0.0158705967774

- 2014-12-31: 0.0281978956007

===============================================================================

SharpeRatio:

- sharperatio: -0.261214264357

===============================================================================

SQN:

- sqn: -0.784558216044

- trades: 45

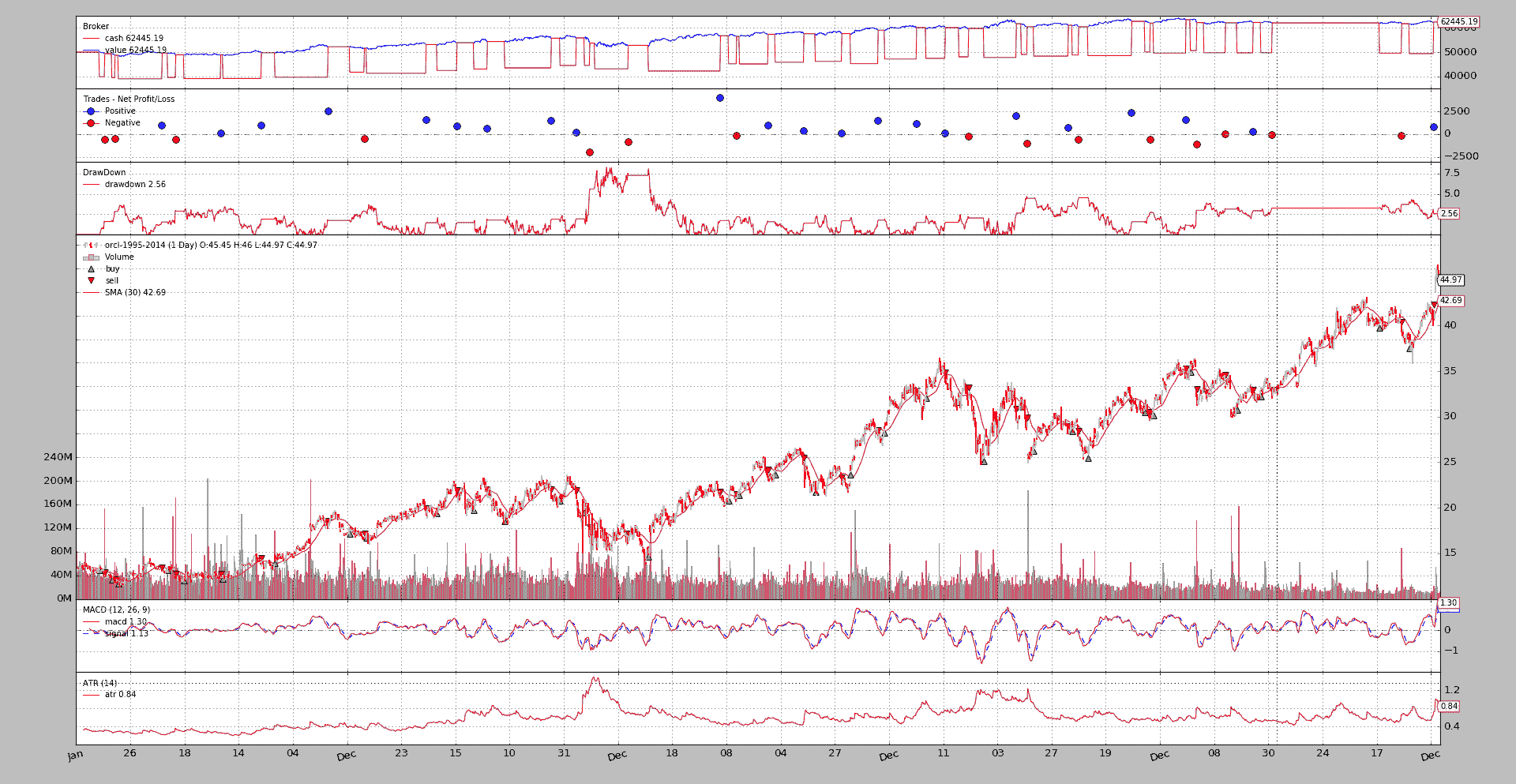

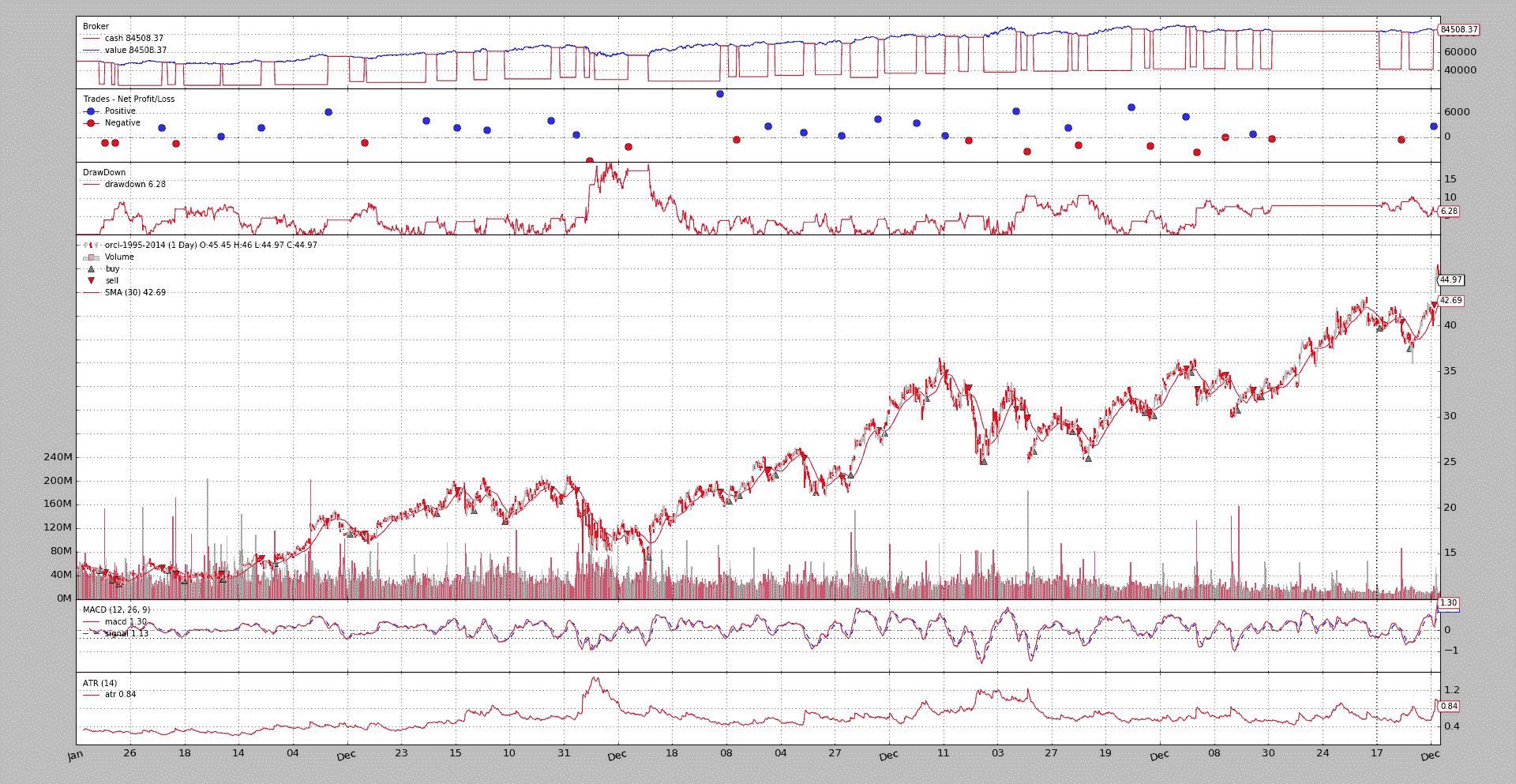

ORCL

$ ./macdsystem.py --plot --dataset orcl

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.24890384718

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 2.23991354467

===============================================================================

TimeReturn:

- 2005-12-31: -0.02372911952

- 2006-12-31: 0.0692563226579

- 2007-12-31: 0.0551086853554

- 2008-12-31: -0.026707886256

- 2009-12-31: 0.0786118091383

- 2010-12-31: 0.037571919146

- 2011-12-31: 0.00846519206845

- 2012-12-31: 0.0402937469005

- 2013-12-31: -0.0147124502187

- 2014-12-31: 0.00710131291379

===============================================================================

SharpeRatio:

- sharperatio: 0.359712552054

===============================================================================

SQN:

- sqn: 1.76240859868

- trades: 37

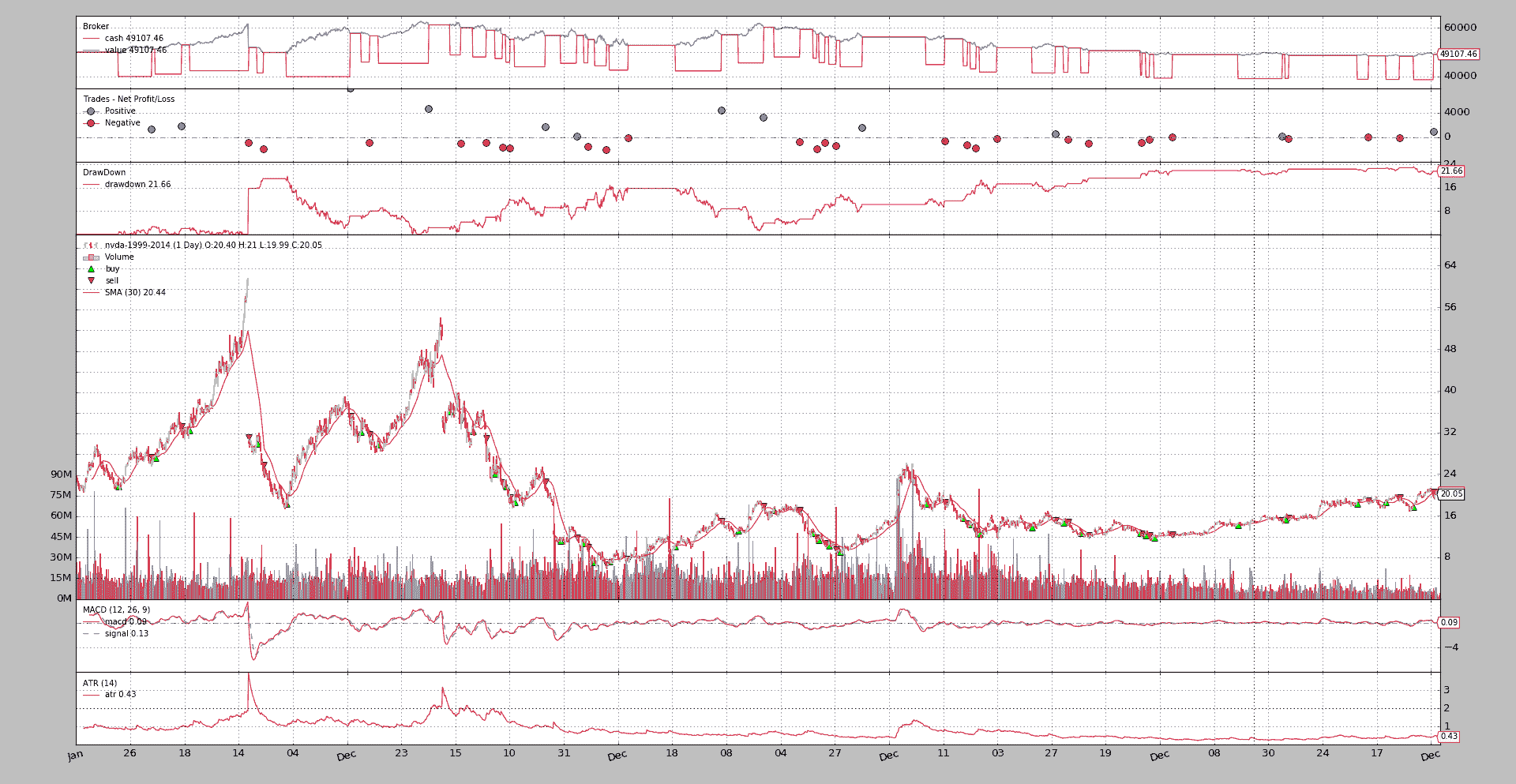

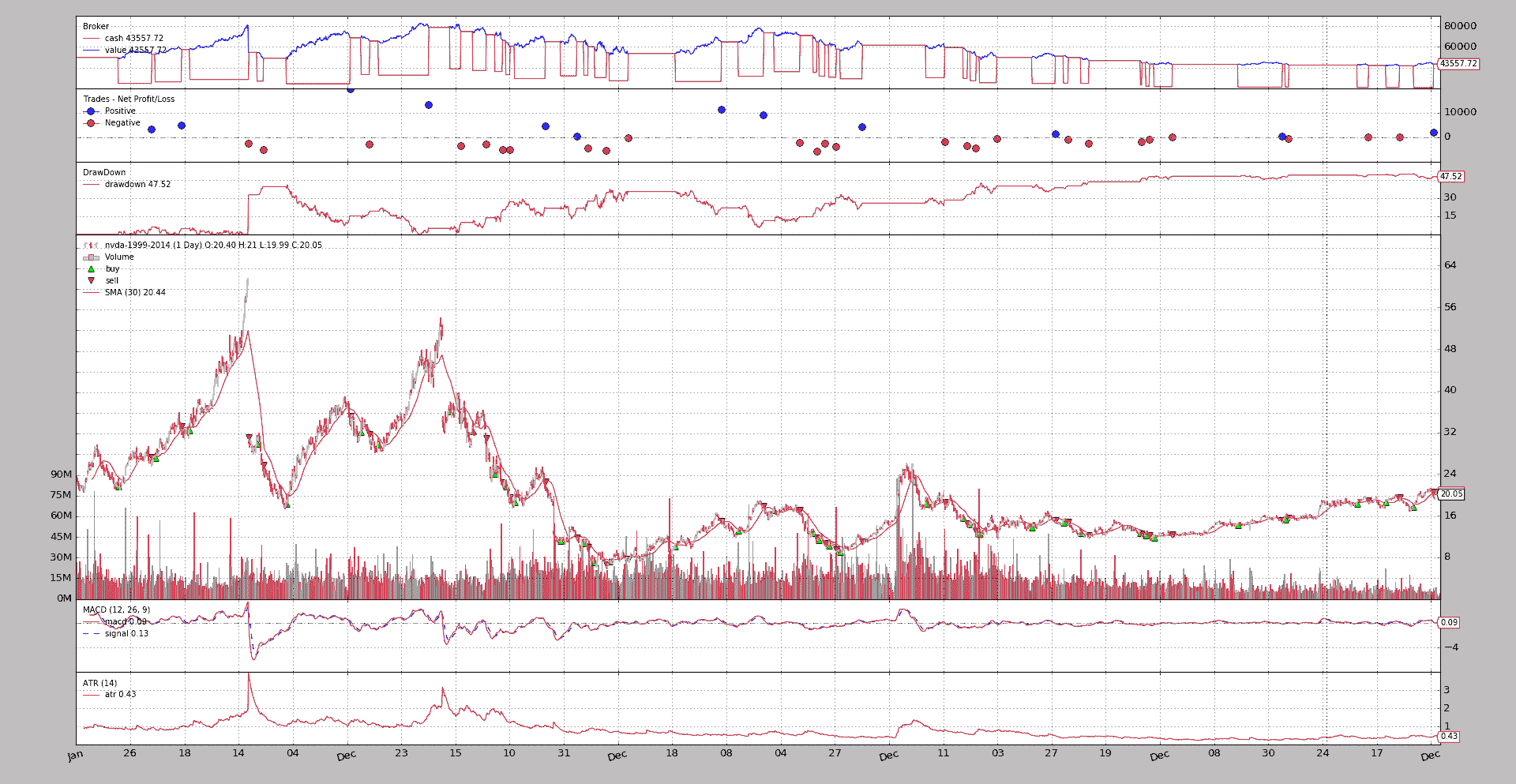

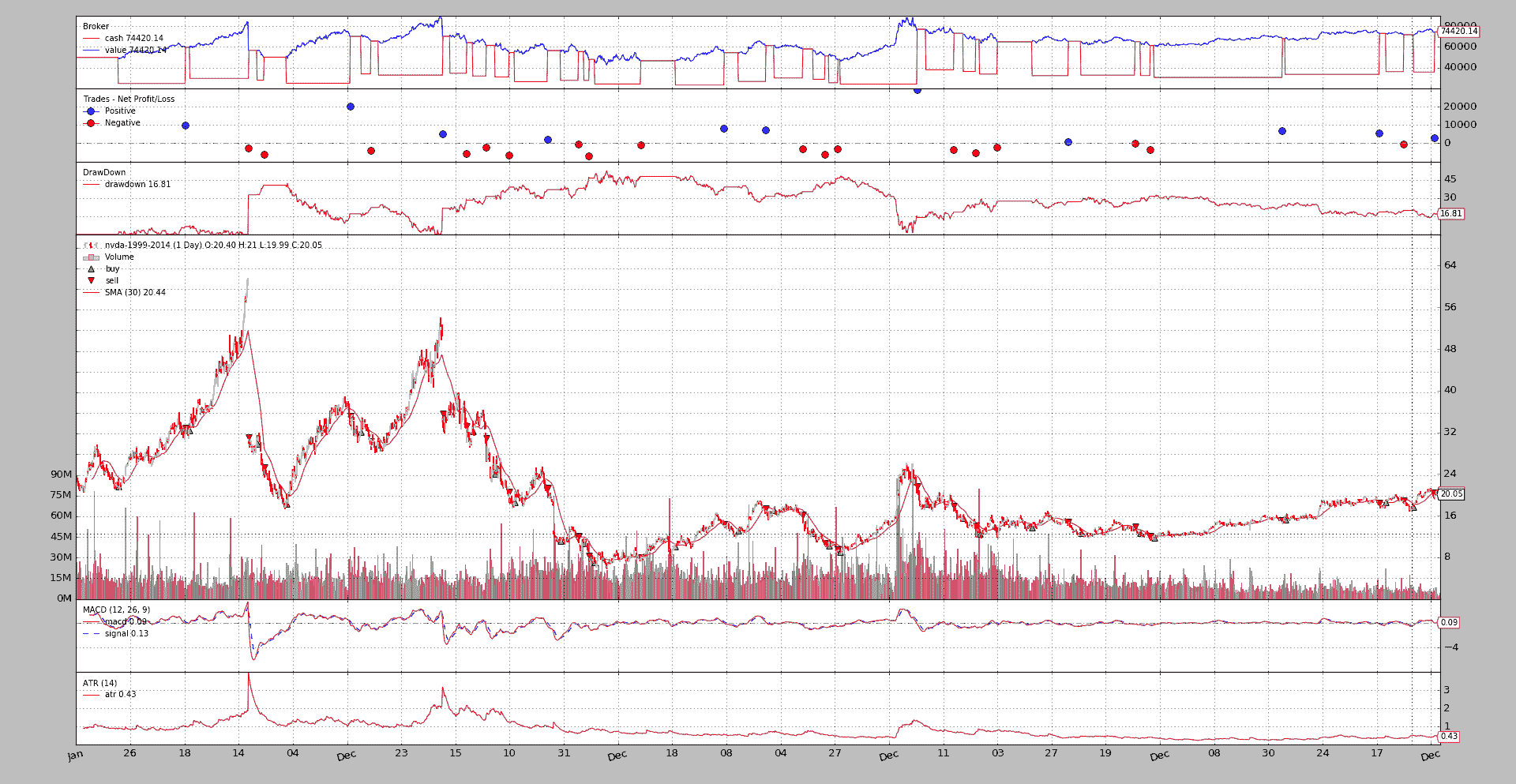

NVDA

$ ./macdsystem.py --plot --dataset nvda

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.0178507058999

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.177604931253

===============================================================================

TimeReturn:

- 2005-12-31: 0.0773031957141

- 2006-12-31: 0.105007457325

- 2007-12-31: 0.015286423657

- 2008-12-31: -0.109130552525

- 2009-12-31: 0.14716076542

- 2010-12-31: -0.0891638005423

- 2011-12-31: -0.0788216550171

- 2012-12-31: -0.0498231953066

- 2013-12-31: -0.0119166712361

- 2014-12-31: 0.00940493597076

===============================================================================

SharpeRatio:

- sharperatio: -0.102967601564

===============================================================================

SQN:

- sqn: -0.0700412395071

- trades: 38

Run 1 的分析

-

YHOO

第 1^(st)和第 2^(nd)个

TimeReturn分析器(策略和资产本身)表明,策略损失了7.11%,而所涉及的资产则升值了31.67%。甚至都不值得去看其他的分析器

-

ORCL

策略为

24.89%,但被资产本身的223.99%回报所淡化。SharpeRatio 为

0.35,仍然远离通常的最低目标1。SQN 返回了

1.76,至少在 Van K. Tharp 尺度上获得了评分:1.6 - 1.9 低于平均水平。 -

NVDA

在这种情况下,策略为

-1.78%,资产为-17.76%。 SharpeRatio 为-0.10,表明即使策略表现优于资产,选择1%的银行账户也更好。SQN 显然甚至没有达到尺度的底部。

第 1 次运行的结论

- 1 次巨大的损失,一次平局和一次表现不佳的胜利。并不成功。

第 2 次运行:现金分配为 0.50

YHOO

$ ./macdsystem.py --plot --dataset yhoo --cashalloc 0.50

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.20560369198

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.316736183525

===============================================================================

TimeReturn:

- 2005-12-31: 0.05517338686

- 2006-12-31: -0.195123836162

- 2007-12-31: -0.0441556438731

- 2008-12-31: -0.32426212721

- 2009-12-31: 0.153876836394

- 2010-12-31: 0.0167157437151

- 2011-12-31: -0.0202891373759

- 2012-12-31: 0.13289763017

- 2013-12-31: 0.0408192946307

- 2014-12-31: 0.0685527133815

===============================================================================

SharpeRatio:

- sharperatio: -0.154427699146

===============================================================================

SQN:

- sqn: -0.97846453428

- trades: 45

ORCL

$ ./macdsystem.py --plot --dataset orcl --cashalloc 0.50

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.69016747856

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 2.23991354467

===============================================================================

TimeReturn:

- 2005-12-31: -0.0597533502

- 2006-12-31: 0.176988400688

- 2007-12-31: 0.140268851352

- 2008-12-31: -0.0685193675128

- 2009-12-31: 0.195760054561

- 2010-12-31: 0.0956386594392

- 2011-12-31: 0.018709882089

- 2012-12-31: 0.100122407053

- 2013-12-31: -0.0375741196261

- 2014-12-31: 0.017570390931

===============================================================================

SharpeRatio:

- sharperatio: 0.518921692742

===============================================================================

SQN:

- sqn: 1.68844251174

- trades: 37

NVDA

$ ./macdsystem.py --plot --dataset nvda --cashalloc 0.50

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.128845648113

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.177604931253

===============================================================================

TimeReturn:

- 2005-12-31: 0.200593209479

- 2006-12-31: 0.219254906522

- 2007-12-31: 0.0407793562989

- 2008-12-31: -0.259567975403

- 2009-12-31: 0.380971100974

- 2010-12-31: -0.208860409742

- 2011-12-31: -0.189068154062

- 2012-12-31: -0.122095056225

- 2013-12-31: -0.0296495770432

- 2014-12-31: 0.0232050942344

===============================================================================

SharpeRatio:

- sharperatio: -0.0222780544339

===============================================================================

SQN:

- sqn: -0.190661428812

- trades: 38

第 2 次运行的结论

-

将每次操作中现金分配的百分比从

20%增加到50%,已增加了先前结果的影响-

在 YHOO 和 NVDA 上的策略比以前损失更多

-

而在 ORCL 上的策略赢得了比以前更多,但仍然不接近资产的超过 220%。

-

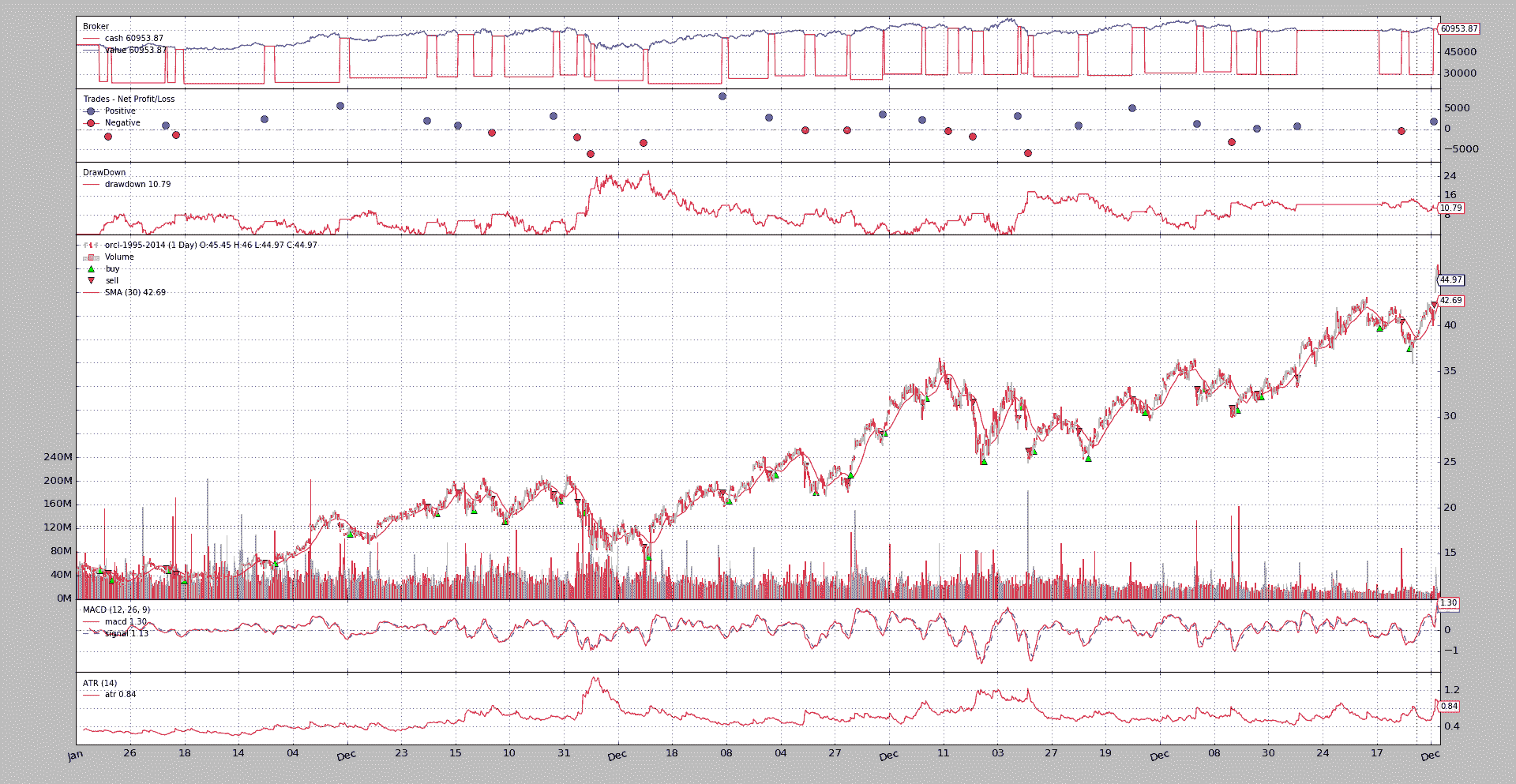

第 3 次运行:ATR 距离为 4.0

仍然保持先前将现金分配增加到 50%。 这个想法是避免过早离开市场。

YHOO

$ ./macdsystem.py --plot --dataset yhoo --cashalloc 0.50 --atrdist 4.0

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.01196310622

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.316736183525

===============================================================================

TimeReturn:

- 2005-12-31: 0.06476232676

- 2006-12-31: -0.220219327475

- 2007-12-31: -0.0525484648039

- 2008-12-31: -0.314772526784

- 2009-12-31: 0.179631995594

- 2010-12-31: 0.0579495723922

- 2011-12-31: -0.0248948026947

- 2012-12-31: 0.10922621981

- 2013-12-31: 0.406711050602

- 2014-12-31: -0.0113108751022

===============================================================================

SharpeRatio:

- sharperatio: 0.0495181271704

===============================================================================

SQN:

- sqn: -0.211652416441

- trades: 33

ORCL

$ ./macdsystem.py --plot --dataset orcl --cashalloc 0.50 --atrdist 4.0

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.21907748452

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 2.23991354467

===============================================================================

TimeReturn:

- 2005-12-31: -0.06660102614

- 2006-12-31: 0.169334910265

- 2007-12-31: 0.10620478758

- 2008-12-31: -0.167615289704

- 2009-12-31: 0.17616784045

- 2010-12-31: 0.0591200431984

- 2011-12-31: -0.100238247103

- 2012-12-31: 0.135096589522

- 2013-12-31: -0.0630483842399

- 2014-12-31: 0.0175914485158

===============================================================================

SharpeRatio:

- sharperatio: 0.144210776122

===============================================================================

SQN:

- sqn: 0.646519270815

- trades: 30

NVDA

$ ./macdsystem.py --plot --dataset nvda --cashalloc 0.50 --atrdist 4.0

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: 0.48840287049

===============================================================================

TimeReturn:

- 9999-12-31 23:59:59.999999: -0.177604931253

===============================================================================

TimeReturn:

- 2005-12-31: 0.246510998277

- 2006-12-31: 0.194958106054

- 2007-12-31: -0.123140650516

- 2008-12-31: -0.246174938322

- 2009-12-31: 0.33121185861

- 2010-12-31: -0.0442212647256

- 2011-12-31: 0.0368388717861

- 2012-12-31: -0.048473112136

- 2013-12-31: 0.10657587649

- 2014-12-31: 0.0883112536534

===============================================================================

SharpeRatio:

- sharperatio: 0.264551262551

===============================================================================

SQN:

- sqn: 0.564151633588

- trades: 29

第 3 次运行的结论

-

鸡,鸡,赢家的晚餐!!

该策略在这 3 个资产上赚了钱

-

YHOO:

1.19%对比资产本身的31.67%回报 -

ORCL:

21.90%对比资产的223.99%

在这种情况下,增加

ATRDist参数已经降低了 第 2 次运行 的先前收益,即69.01%- NVDA:

48.84%对比资产的-17.76%。

这里令人惊讶的是 SharpeRatio 和 SQN 表明

-

样本的使用

$ ./macdsystem.py --help

usage: macdsystem.py [-h] (--data DATA | --dataset {yhoo,orcl,nvda})

[--fromdate FROMDATE] [--todate TODATE] [--cash CASH]

[--cashalloc CASHALLOC] [--commperc COMMPERC]

[--macd1 MACD1] [--macd2 MACD2] [--macdsig MACDSIG]

[--atrperiod ATRPERIOD] [--atrdist ATRDIST]

[--smaperiod SMAPERIOD] [--dirperiod DIRPERIOD]

[--riskfreerate RISKFREERATE] [--plot [kwargs]]

Sample for Tharp example with MACD

optional arguments:

-h, --help show this help message and exit

--data DATA Specific data to be read in (default: None)

--dataset {yhoo,orcl,nvda}

Choose one of the predefined data sets (default: None)

--fromdate FROMDATE Starting date in YYYY-MM-DD format (default:

2005-01-01)

--todate TODATE Ending date in YYYY-MM-DD format (default: None)

--cash CASH Cash to start with (default: 50000)

--cashalloc CASHALLOC

Perc (abs) of cash to allocate for ops (default: 0.2)

--commperc COMMPERC Perc (abs) commision in each operation. 0.001 -> 0.1%,

0.01 -> 1% (default: 0.0033)

--macd1 MACD1 MACD Period 1 value (default: 12)

--macd2 MACD2 MACD Period 2 value (default: 26)

--macdsig MACDSIG MACD Signal Period value (default: 9)

--atrperiod ATRPERIOD

ATR Period To Consider (default: 14)

--atrdist ATRDIST ATR Factor for stop price calculation (default: 3.0)

--smaperiod SMAPERIOD

Period for the moving average (default: 30)

--dirperiod DIRPERIOD

Period for SMA direction calculation (default: 10)

--riskfreerate RISKFREERATE

Risk free rate in Perc (abs) of the asset for the

Sharpe Ratio (default: 0.01)

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example: --plot style="candle" (to plot candles)

(default: None)

还有代码本身

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import random

import backtrader as bt

BTVERSION = tuple(int(x) for x in bt.__version__.split('.'))

class FixedPerc(bt.Sizer):

'''This sizer simply returns a fixed size for any operation

Params:

- ``perc`` (default: ``0.20``) Perc of cash to allocate for operation

'''

params = (

('perc', 0.20), # perc of cash to use for operation

)

def _getsizing(self, comminfo, cash, data, isbuy):

cashtouse = self.p.perc * cash

if BTVERSION > (1, 7, 1, 93):

size = comminfo.getsize(data.close[0], cashtouse)

else:

size = cashtouse // data.close[0]

return size

class TheStrategy(bt.Strategy):

'''

This strategy is loosely based on some of the examples from the Van

K. Tharp book: *Trade Your Way To Financial Freedom*. The logic:

- Enter the market if:

- The MACD.macd line crosses the MACD.signal line to the upside

- The Simple Moving Average has a negative direction in the last x

periods (actual value below value x periods ago)

- Set a stop price x times the ATR value away from the close

- If in the market:

- Check if the current close has gone below the stop price. If yes,

exit.

- If not, update the stop price if the new stop price would be higher

than the current

'''

params = (

# Standard MACD Parameters

('macd1', 12),

('macd2', 26),

('macdsig', 9),

('atrperiod', 14), # ATR Period (standard)

('atrdist', 3.0), # ATR distance for stop price

('smaperiod', 30), # SMA Period (pretty standard)

('dirperiod', 10), # Lookback period to consider SMA trend direction

)

def notify_order(self, order):

if order.status == order.Completed:

pass

if not order.alive():

self.order = None # indicate no order is pending

def __init__(self):

self.macd = bt.indicators.MACD(self.data,

period_me1=self.p.macd1,

period_me2=self.p.macd2,

period_signal=self.p.macdsig)

# Cross of macd.macd and macd.signal

self.mcross = bt.indicators.CrossOver(self.macd.macd, self.macd.signal)

# To set the stop price

self.atr = bt.indicators.ATR(self.data, period=self.p.atrperiod)

# Control market trend

self.sma = bt.indicators.SMA(self.data, period=self.p.smaperiod)

self.smadir = self.sma - self.sma(-self.p.dirperiod)

def start(self):

self.order = None # sentinel to avoid operrations on pending order

def next(self):

if self.order:

return # pending order execution

if not self.position: # not in the market

if self.mcross[0] > 0.0 and self.smadir < 0.0:

self.order = self.buy()

pdist = self.atr[0] * self.p.atrdist

self.pstop = self.data.close[0] - pdist

else: # in the market

pclose = self.data.close[0]

pstop = self.pstop

if pclose < pstop:

self.close() # stop met - get out

else:

pdist = self.atr[0] * self.p.atrdist

# Update only if greater than

self.pstop = max(pstop, pclose - pdist)

DATASETS = {

'yhoo': '../../datas/yhoo-1996-2014.txt',

'orcl': '../../datas/orcl-1995-2014.txt',

'nvda': '../../datas/nvda-1999-2014.txt',

}

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

cerebro.broker.set_cash(args.cash)

comminfo = bt.commissions.CommInfo_Stocks_Perc(commission=args.commperc,

percabs=True)

cerebro.broker.addcommissioninfo(comminfo)

dkwargs = dict()

if args.fromdate is not None:

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

dkwargs['fromdate'] = fromdate

if args.todate is not None:

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

dkwargs['todate'] = todate

# if dataset is None, args.data has been given

dataname = DATASETS.get(args.dataset, args.data)

data0 = bt.feeds.YahooFinanceCSVData(dataname=dataname, **dkwargs)

cerebro.adddata(data0)

cerebro.addstrategy(TheStrategy,

macd1=args.macd1, macd2=args.macd2,

macdsig=args.macdsig,

atrperiod=args.atrperiod,

atrdist=args.atrdist,

smaperiod=args.smaperiod,

dirperiod=args.dirperiod)

cerebro.addsizer(FixedPerc, perc=args.cashalloc)

# Add TimeReturn Analyzers for self and the benchmark data

cerebro.addanalyzer(bt.analyzers.TimeReturn, _name='alltime_roi',

timeframe=bt.TimeFrame.NoTimeFrame)

cerebro.addanalyzer(bt.analyzers.TimeReturn, data=data0, _name='benchmark',

timeframe=bt.TimeFrame.NoTimeFrame)

# Add TimeReturn Analyzers fot the annuyl returns

cerebro.addanalyzer(bt.analyzers.TimeReturn, timeframe=bt.TimeFrame.Years)

# Add a SharpeRatio

cerebro.addanalyzer(bt.analyzers.SharpeRatio, timeframe=bt.TimeFrame.Years,

riskfreerate=args.riskfreerate)

# Add SQN to qualify the trades

cerebro.addanalyzer(bt.analyzers.SQN)

cerebro.addobserver(bt.observers.DrawDown) # visualize the drawdown evol

results = cerebro.run()

st0 = results[0]

for alyzer in st0.analyzers:

alyzer.print()

if args.plot:

pkwargs = dict(style='bar')

if args.plot is not True: # evals to True but is not True

npkwargs = eval('dict(' + args.plot + ')') # args were passed

pkwargs.update(npkwargs)

cerebro.plot(**pkwargs)

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='Sample for Tharp example with MACD')

group1 = parser.add_mutually_exclusive_group(required=True)

group1.add_argument('--data', required=False, default=None,

help='Specific data to be read in')

group1.add_argument('--dataset', required=False, action='store',

default=None, choices=DATASETS.keys(),

help='Choose one of the predefined data sets')

parser.add_argument('--fromdate', required=False,

default='2005-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', required=False,

default=None,

help='Ending date in YYYY-MM-DD format')

parser.add_argument('--cash', required=False, action='store',

type=float, default=50000,

help=('Cash to start with'))

parser.add_argument('--cashalloc', required=False, action='store',

type=float, default=0.20,

help=('Perc (abs) of cash to allocate for ops'))

parser.add_argument('--commperc', required=False, action='store',

type=float, default=0.0033,

help=('Perc (abs) commision in each operation. '

'0.001 -> 0.1%%, 0.01 -> 1%%'))

parser.add_argument('--macd1', required=False, action='store',

type=int, default=12,

help=('MACD Period 1 value'))

parser.add_argument('--macd2', required=False, action='store',

type=int, default=26,

help=('MACD Period 2 value'))

parser.add_argument('--macdsig', required=False, action='store',

type=int, default=9,

help=('MACD Signal Period value'))

parser.add_argument('--atrperiod', required=False, action='store',

type=int, default=14,

help=('ATR Period To Consider'))

parser.add_argument('--atrdist', required=False, action='store',

type=float, default=3.0,

help=('ATR Factor for stop price calculation'))

parser.add_argument('--smaperiod', required=False, action='store',

type=int, default=30,

help=('Period for the moving average'))

parser.add_argument('--dirperiod', required=False, action='store',

type=int, default=10,

help=('Period for SMA direction calculation'))

parser.add_argument('--riskfreerate', required=False, action='store',

type=float, default=0.01,

help=('Risk free rate in Perc (abs) of the asset for '

'the Sharpe Ratio'))

# Plot options

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const=True,

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example:\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

if pargs is not None:

return parser.parse_args(pargs)

return parser.parse_args()

if __name__ == '__main__':

runstrat()

Pinkfish 挑战

原文:

www.backtrader.com/blog/posts/2016-07-29-pinkfish-challenge/pinkfish-challenge/

(样本和更改添加到版本 1.7.1.93)

在发展过程中,backtrader 已经变得更加成熟,新增了功能,当然也变得更加复杂。许多新功能是在用户的请求、评论和问题之后引入的。一些小挑战证明了大多数设计决策至少不是那么错误,即使有些事情可能有很多其他方式来完成,有时可能更好。

因此,似乎这些小挑战是为了测试平台对新的未计划和意外情况的灵活性和适应性,pinkfish挑战是另一个例子。pinkfish是另一个 Python 回测框架(在README中列出),可以在以下网址找到:pinkfish。该网站包含了需要解决的挑战:

- ‘买入收盘价’在‘新的 20 日高点设定’的当天是不允许的

其中一个特点提供了平台如何为这样的壮举运作的提示:

- 使用每日数据(而不是分钟或 tick 数据)进行日内交易

作者对当时现有的回测库的复杂性感到厌烦。当时的情况是否适用于backtrader(当时还处于初期阶段)是由pinkfish的作者自己回答的问题。

无修改解决方案

backtrader 支持数据源的过滤器,其中一个允许

breaking a *daily bar* in 2 parts to let people buy after having seen only the

opening price. The 2nd part of the day (high, low, close) is evaluated in a

2nd tick. This effectively achieves the *uses daily data (vs minute or tick

data) for intraday trading*.

这个筛选器试图进行完整的重播操作,而不涉及内置的重播器。

这个筛选器的明显演变将每日柱破解为两根柱,第一根是(开盘价,最高价,最低价),然后是第二根完整的柱(开盘价,最高价,最低价,收盘价)。

买入收盘价是通过使用backtrader.Order.Close作为执行类型来实现的。

这在可用的样本中使用-no-replay。一个执行:

$ ./pinkfish-challenge.py --no-replay

输出的一部分:

...

0955,0478,0478,2006-11-22T00:00:00,27.51,28.56,27.29,28.49,16027900.00,0.00

High 28.56 > Highest 28.56

LAST 19 highs: array('d', [25.33, 25.6, 26.4, 26.7, 26.62, 26.6, 26.7, 26.7, 27.15, 27.25, 27.65, 27.5, 27.62, 27.5, 27.5, 27.33, 27.05, 27.04, 27.34])

-- BUY on date: 2006-11-22

-- BUY Completed on: 2006-11-22

-- BUY Price: 28.49

0956,0478,0478,2006-11-22T23:59:59.999989,27.51,28.56,27.29,28.49,32055800.00,0.00

...

它有效…

-

在看到当天第一部分(行:

0955)之后 -

如果有一个新的 20 日高点,就会发出一个

Close订单 -

订单是通过当天第二部分的收盘价格执行的(行:

0956)收盘价为

28.49,这是在策略中notify_order中看到的买入价格。

输出包含相当冗长的部分,仅用于识别最后的20个高点。样本也非常快速出售,以便多次测试行为。但持有期可以通过--sellafter N进行更改,其中N是取消之前持有的柱数(请参见末尾的用法)

no mod解决方案的问题

这实际上不是一个重播解决方案,如果将订单的执行类型从Close更改为Market,就会看到这一点。一个新的执行:

$ ./pinkfish-challenge.py --no-replay --market

现在与上述相同期间的输出:

...

0955,0478,0478,2006-11-22T00:00:00,27.51,28.56,27.29,28.49,16027900.00,0.00

High 28.56 > Highest 28.56

LAST 19 highs: array('d', [25.33, 25.6, 26.4, 26.7, 26.62, 26.6, 26.7, 26.7, 27.15, 27.25, 27.65, 27.5, 27.62, 27.5, 27.5, 27.33, 27.05, 27.04, 27.34])

-- BUY on date: 2006-11-22

-- BUY Completed on: 2006-11-22

-- BUY Price: 27.51

0956,0478,0478,2006-11-22T23:59:59.999989,27.51,28.56,27.29,28.49,32055800.00,0.00

...

问题很容易被识别出来

-

订单执行时,与收盘价相反,因为市价订单取第二根柱中可用的第一价,即

27.51,而这恰好是当天的开盘价,不再可用。这是因为过滤器实际上并非真正回放,而是将柱子分成两部分,并进行软性回放。

正确的“mod”解决方案

同样获取Market订单以选择收盘价。

这包括:

-

一个将柱子分成两部分的过滤器

-

并且与backtrader中可用的标准回放功能兼容

在这种情况下,第二根柱仅由

close价格组成,即使显示显示完整的柱,内部机制也只会将订单与tick匹配

backtrader中的链接过滤器已经是可能的,但这种用法尚未考虑:

-

将单个数据“心跳”拆分为 2 个数据“心跳”

在此挑战之前,主要是将柱子合并为较大的柱子。

对核心机制加载柱进行了小扩展,允许过滤器将柱的第二部分添加到内部存储中以进行重新处理,然后再考虑新数据心跳。而且因为它是一个扩展而不是修改,所以没有影响。

此挑战还提供了机会:

-

再次查看backtrader最初编写的早期代码以获取

Close订单。在这里,一些代码行和

if条件已经重新设计,以使匹配Close订单更加合乎逻辑,并且如果可能的话,将其立即交付给系统(即使匹配到正确的柱上,交付也通常会延迟 1 根柱)

在这些变化之后的一个好处是:

- 过滤器中的逻辑更加简单,因为没有微妙的回放尝试。 回放由回放过滤器完成。

分解柱子第一部分的过滤器解剖:

-

复制传入数据柱

-

将其复制为OHL柱(无 Close)

-

将时间更改为日期 + sessionstart时间

-

移除部分体积(由参数closevol指定给过滤器)

-

使

OpenInterest失效(在当天结束时可用) -

移除

close价格并用OHL的平均值替换它 -

将柱子添加到内部栈以供下一个过滤器或策略立即处理(回放过滤器将接管)

分解柱子第二部分的解剖:

-

复制传入数据柱

-

将 OHL 价格替换为

Close价格 -

将时间更改为日期 + sessionend时间

-

移除体积的其他部分(由参数closevol指定给过滤器)

-

设置

OpenInterest -

将柱子添加到内部stash以延迟处理为下一个数据心跳,而不是从数据中获取价格

代码:

# Make a copy of current data for ohlbar

ohlbar = [data.lines[i][0] for i in range(data.size())]

closebar = ohlbar[:] # Make a copy for the close

# replace close price with o-h-l average

ohlprice = ohlbar[data.Open] + ohlbar[data.High] + ohlbar[data.Low]

ohlbar[data.Close] = ohlprice / 3.0

vol = ohlbar[data.Volume] # adjust volume

ohlbar[data.Volume] = vohl = int(vol * (1.0 - self.p.closevol))

oi = ohlbar[data.OpenInterest] # adjust open interst

ohlbar[data.OpenInterest] = 0

# Adjust times

dt = datetime.datetime.combine(datadt, data.p.sessionstart)

ohlbar[data.DateTime] = data.date2num(dt)

# Adjust closebar to generate a single tick -> close price

closebar[data.Open] = cprice = closebar[data.Close]

closebar[data.High] = cprice

closebar[data.Low] = cprice

closebar[data.Volume] = vol - vohl

ohlbar[data.OpenInterest] = oi

# Adjust times

dt = datetime.datetime.combine(datadt, data.p.sessionend)

closebar[data.DateTime] = data.date2num(dt)

# Update stream

data.backwards(force=True) # remove the copied bar from stream

data._add2stack(ohlbar) # add ohlbar to stack

# Add 2nd part to stash to delay processing to next round

data._add2stack(closebar, stash=True)

return False # the length of the stream was not changed

在不禁用回放和Close的情况下执行(让我们添加绘图):

$ ./pinkfish-challenge.py --plot

同一时期的输出:

...

0955,0478,0478,2006-11-22T00:00:00,27.51,28.56,27.29,27.79,16027900.00,0.00

High 28.56 > Highest 28.56

LAST 19 highs: array('d', [25.33, 25.6, 26.4, 26.7, 26.62, 26.6, 26.7, 26.7, 27.15, 27.25, 27.65, 27.5, 27.62, 27.5, 27.5, 27.33, 27.05, 27.04, 27.34])

-- BUY on date: 2006-11-22

-- BUY Completed on: 2006-11-22

-- BUY Price: 28.49

0956,0478,0478,2006-11-22T23:59:59.999989,27.51,28.56,27.29,28.49,32055800.00,0.00

...

一切正常,已记录收盘价为28.49。

以及图表。

最后但同样重要的是检查修改是否有意义:

$ ./pinkfish-challenge.py --market

相同时期的输出:

...

0955,0478,0478,2006-11-22T00:00:00,27.51,28.56,27.29,27.79,16027900.00,0.00

High 28.56 > Highest 28.56

LAST 19 highs: array('d', [25.33, 25.6, 26.4, 26.7, 26.62, 26.6, 26.7, 26.7, 27.15, 27.25, 27.65, 27.5, 27.62, 27.5, 27.5, 27.33, 27.05, 27.04, 27.34])

-- BUY on date: 2006-11-22

-- BUY Completed on: 2006-11-22

-- BUY Price: 28.49

0956,0478,0478,2006-11-22T23:59:59.999989,27.51,28.56,27.29,28.49,32055800.00,0.00

..

现在Market订单正在以与Close订单相同的价格28.49拾取,这在这个特定的用例中是预期的,因为重播正在发生,而破碎的日线的第二部分有一个单一的标记:28.49,这是收盘价

示例的用法

$ ./pinkfish-challenge.py --help

usage: pinkfish-challenge.py [-h] [--data DATA] [--fromdate FROMDATE]

[--todate TODATE] [--cash CASH]

[--sellafter SELLAFTER] [--highperiod HIGHPERIOD]

[--no-replay] [--market] [--oldbuysell]

[--plot [kwargs]]

Sample for pinkfish challenge

optional arguments:

-h, --help show this help message and exit

--data DATA Data to be read in (default:

../../datas/yhoo-1996-2015.txt)

--fromdate FROMDATE Starting date in YYYY-MM-DD format (default:

2005-01-01)

--todate TODATE Ending date in YYYY-MM-DD format (default: 2006-12-31)

--cash CASH Cash to start with (default: 50000)

--sellafter SELLAFTER

Sell after so many bars in market (default: 2)

--highperiod HIGHPERIOD

Period to look for the highest (default: 20)

--no-replay Use Replay + replay filter (default: False)

--market Use Market exec instead of Close (default: False)

--oldbuysell Old buysell plot behavior - ON THE PRICE (default:

False)

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example (escape the quotes if needed): --plot

style="candle" (to plot candles) (default: None)

并且代码本身

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

import backtrader.indicators as btind

class DayStepsCloseFilter(bt.with_metaclass(bt.MetaParams, object)):

'''

Replays a bar in 2 steps:

- In the 1st step the "Open-High-Low" could be evaluated to decide if to

act on the close (the close is still there ... should not be evaluated)

- If a "Close" order has been executed

In this 1st fragment the "Close" is replaced through the "open" althoug

other alternatives would be possible like high - low average, or an

algorithm based on where the "close" ac

and

- Open-High-Low-Close

'''

params = (

('cvol', 0.5), # 0 -> 1 amount of volume to keep for close

)

def __init__(self, data):

self.pendingbar = None

def __call__(self, data):

# Make a copy of the new bar and remove it from stream

closebar = [data.lines[i][0] for i in range(data.size())]

datadt = data.datetime.date() # keep the date

ohlbar = closebar[:] # Make an open-high-low bar

# Adjust volume

ohlbar[data.Volume] = int(closebar[data.Volume] * (1.0 - self.p.cvol))

dt = datetime.datetime.combine(datadt, data.p.sessionstart)

ohlbar[data.DateTime] = data.date2num(dt)

dt = datetime.datetime.combine(datadt, data.p.sessionend)

closebar[data.DateTime] = data.date2num(dt)

# Update stream

data.backwards() # remove the copied bar from stream

# Overwrite the new data bar with our pending data - except start point

if self.pendingbar is not None:

data._updatebar(self.pendingbar)

self.pendingbar = closebar # update the pending bar to the new bar

data._add2stack(ohlbar) # Add the openbar to the stack for processing

return False # the length of the stream was not changed

def last(self, data):

'''Called when the data is no longer producing bars

Can be called multiple times. It has the chance to (for example)

produce extra bars'''

if self.pendingbar is not None:

data.backwards() # remove delivered open bar

data._add2stack(self.pendingbar) # add remaining

self.pendingbar = None # No further action

return True # something delivered

return False # nothing delivered here

class DayStepsReplayFilter(bt.with_metaclass(bt.MetaParams, object)):

'''

Replays a bar in 2 steps:

- In the 1st step the "Open-High-Low" could be evaluated to decide if to

act on the close (the close is still there ... should not be evaluated)

- If a "Close" order has been executed

In this 1st fragment the "Close" is replaced through the "open" althoug

other alternatives would be possible like high - low average, or an

algorithm based on where the "close" ac

and

- Open-High-Low-Close

'''

params = (

('closevol', 0.5), # 0 -> 1 amount of volume to keep for close

)

# replaying = True

def __init__(self, data):

self.lastdt = None

pass

def __call__(self, data):

# Make a copy of the new bar and remove it from stream

datadt = data.datetime.date() # keep the date

if self.lastdt == datadt:

return False # skip bars that come again in the filter

self.lastdt = datadt # keep ref to last seen bar

# Make a copy of current data for ohlbar

ohlbar = [data.lines[i][0] for i in range(data.size())]

closebar = ohlbar[:] # Make a copy for the close

# replace close price with o-h-l average

ohlprice = ohlbar[data.Open] + ohlbar[data.High] + ohlbar[data.Low]

ohlbar[data.Close] = ohlprice / 3.0

vol = ohlbar[data.Volume] # adjust volume

ohlbar[data.Volume] = vohl = int(vol * (1.0 - self.p.closevol))

oi = ohlbar[data.OpenInterest] # adjust open interst

ohlbar[data.OpenInterest] = 0

# Adjust times

dt = datetime.datetime.combine(datadt, data.p.sessionstart)

ohlbar[data.DateTime] = data.date2num(dt)

# Adjust closebar to generate a single tick -> close price

closebar[data.Open] = cprice = closebar[data.Close]

closebar[data.High] = cprice

closebar[data.Low] = cprice

closebar[data.Volume] = vol - vohl

ohlbar[data.OpenInterest] = oi

# Adjust times

dt = datetime.datetime.combine(datadt, data.p.sessionend)

closebar[data.DateTime] = data.date2num(dt)

# Update stream

data.backwards(force=True) # remove the copied bar from stream

data._add2stack(ohlbar) # add ohlbar to stack

# Add 2nd part to stash to delay processing to next round

data._add2stack(closebar, stash=True)

return False # the length of the stream was not changed

class St(bt.Strategy):

params = (

('highperiod', 20),

('sellafter', 2),

('market', False),

)

def __init__(self):

pass

def start(self):

self.callcounter = 0

txtfields = list()

txtfields.append('Calls')

txtfields.append('Len Strat')

txtfields.append('Len Data')

txtfields.append('Datetime')

txtfields.append('Open')

txtfields.append('High')

txtfields.append('Low')

txtfields.append('Close')

txtfields.append('Volume')

txtfields.append('OpenInterest')

print(','.join(txtfields))

self.lcontrol = 0 # control if 1st or 2nd call

self.inmarket = 0

# Get the highest but delayed 1 ... to avoid "today"

self.highest = btind.Highest(self.data.high,

period=self.p.highperiod,

subplot=False)

def notify_order(self, order):

if order.isbuy() and order.status == order.Completed:

print('-- BUY Completed on:',

self.data.num2date(order.executed.dt).strftime('%Y-%m-%d'))

print('-- BUY Price:', order.executed.price)

def next(self):

self.callcounter += 1

txtfields = list()

txtfields.append('%04d' % self.callcounter)

txtfields.append('%04d' % len(self))

txtfields.append('%04d' % len(self.data0))

txtfields.append(self.data.datetime.datetime(0).isoformat())

txtfields.append('%.2f' % self.data0.open[0])

txtfields.append('%.2f' % self.data0.high[0])

txtfields.append('%.2f' % self.data0.low[0])

txtfields.append('%.2f' % self.data0.close[0])

txtfields.append('%.2f' % self.data0.volume[0])

txtfields.append('%.2f' % self.data0.openinterest[0])

print(','.join(txtfields))

if not self.position:

if len(self.data) > self.lcontrol:

if self.data.high == self.highest: # today is highest!!!

print('High %.2f > Highest %.2f' %

(self.data.high[0], self.highest[0]))

print('LAST 19 highs:',

self.data.high.get(size=19, ago=-1))

print('-- BUY on date:',

self.data.datetime.date().strftime('%Y-%m-%d'))

ex = bt.Order.Market if self.p.market else bt.Order.Close

self.buy(exectype=ex)

self.inmarket = len(self) # reset period in market

else: # in the market

if (len(self) - self.inmarket) >= self.p.sellafter:

self.sell()

self.lcontrol = len(self.data)

def runstrat():

args = parse_args()

cerebro = bt.Cerebro()

cerebro.broker.set_cash(args.cash)

cerebro.broker.set_eosbar(True)

dkwargs = dict()

if args.fromdate:

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

dkwargs['fromdate'] = fromdate

if args.todate:

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

dkwargs['todate'] = todate

if args.no_replay:

data = bt.feeds.YahooFinanceCSVData(dataname=args.data,

timeframe=bt.TimeFrame.Days,

compression=1,

**dkwargs)

data.addfilter(DayStepsCloseFilter)

cerebro.adddata(data)

else:

data = bt.feeds.YahooFinanceCSVData(dataname=args.data,

timeframe=bt.TimeFrame.Minutes,

compression=1,

**dkwargs)

data.addfilter(DayStepsReplayFilter)

cerebro.replaydata(data, timeframe=bt.TimeFrame.Days, compression=1)

cerebro.addstrategy(St,

sellafter=args.sellafter,

highperiod=args.highperiod,

market=args.market)

cerebro.run(runonce=False, preload=False, oldbuysell=args.oldbuysell)

if args.plot:

pkwargs = dict(style='bar')

if args.plot is not True: # evals to True but is not True

npkwargs = eval('dict(' + args.plot + ')') # args were passed

pkwargs.update(npkwargs)

cerebro.plot(**pkwargs)

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='Sample for pinkfish challenge')

parser.add_argument('--data', required=False,

default='../../datas/yhoo-1996-2015.txt',

help='Data to be read in')

parser.add_argument('--fromdate', required=False,

default='2005-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', required=False,

default='2006-12-31',

help='Ending date in YYYY-MM-DD format')

parser.add_argument('--cash', required=False, action='store',

type=float, default=50000,

help=('Cash to start with'))

parser.add_argument('--sellafter', required=False, action='store',

type=int, default=2,

help=('Sell after so many bars in market'))

parser.add_argument('--highperiod', required=False, action='store',

type=int, default=20,

help=('Period to look for the highest'))

parser.add_argument('--no-replay', required=False, action='store_true',

help=('Use Replay + replay filter'))

parser.add_argument('--market', required=False, action='store_true',

help=('Use Market exec instead of Close'))

parser.add_argument('--oldbuysell', required=False, action='store_true',

help=('Old buysell plot behavior - ON THE PRICE'))

# Plot options

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const=True,

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example (escape the quotes if needed):\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

if pargs is not None:

return parser.parse_args(pargs)

return parser.parse_args()

if __name__ == '__main__':

runstrat()

TA-Lib

原文:

www.backtrader.com/blog/posts/2016-07-26-talib-integration/talib-integration/

即使backtrader提供了大量内置指标,并且开发指标主要是定义输入、输出并以自然方式编写公式,一些人还是想使用TA-LIB。一些原因:

-

指标X在库中而不在backtrader中(作者将很乐意接受请求)

-

TA-LIB的行为是众所周知的,人们信任老牌东西

为了满足每个口味,TA-LIB集成是提供的。

要求

-

它需要的任何依赖项(例如numpy)

安装详情在GitHub存储库中

使用ta-lib

就像使用backtrader中已经内置的任何指标一样容易。简单移动平均的示例。首先是backtrader的:

import backtrader as bt

class MyStrategy(bt.Strategy):

params = (('period', 20),)

def __init__(self):

self.sma = bt.indicators.SMA(self.data, period=self.p.period)

...

...

现在是ta-lib的示例:

import backtrader as bt

class MyStrategy(bt.Strategy):

params = (('period', 20),)

def __init__(self):

self.sma = bt.talib.SMA(self.data, timeperiod=self.p.period)

...

...

哦,就这样!当然,ta-lib指标的params由库本身定义,而不是由backtrader定义。在这种情况下,ta-lib中的SMA需要一个名为timeperiod的参数来定义操作窗口的大小。

对于需要多个输入的指标,例如随机指标:

import backtrader as bt

class MyStrategy(bt.Strategy):

params = (('period', 20),)

def __init__(self):

self.stoc = bt.talib.STOCH(self.data.high, self.data.low, self.data.close,

fastk_period=14, slowk_period=3, slowd_period=3)

...

...

注意high、low和close已经被单独传递。人们总是可以传递open而不是low(或任何其他数据系列)进行实验。

ta-lib指标文档会自动解析并添加到backtrader文档中。您还可以查看ta-lib源代码/文档。或者额外执行:

print(bt.talib.SMA.__doc__)

在这种情况下输出:

SMA([input_arrays], [timeperiod=30])

Simple Moving Average (Overlap Studies)

Inputs:

price: (any ndarray)

Parameters:

timeperiod: 30

Outputs:

real

提供一些信息:

-

应该期望哪个输入(DISREGARD

ndarray评论,因为 backtrader 在后台管理转换) -

哪些参数和默认值

-

哪个线提供了指标的输出

移动平均线和 MA_Type

对于像bt.talib.STOCH这样的指标选择特定的移动平均线,标准ta-lib MA_Type 可以通过bactrader.talib.MA_Type来访问。例如:

import backtrader as bt

print('SMA:', bt.talib.MA_Type.SMA)

print('T3:', bt.talib.MA_Type.T3)

绘制 ta-lib 指标

就像常规使用一样,对于绘制ta-lib指标没有什么特别的要做。

注意

输出CANDLE的指标(所有寻找蜡烛图形式的指标)提供二进制输出:要么是 0,要么是 100。为了避免将subplot添加到图表中,有一个自动绘图转换来在识别模式的时间点上在data上绘制它们。

示例和比较

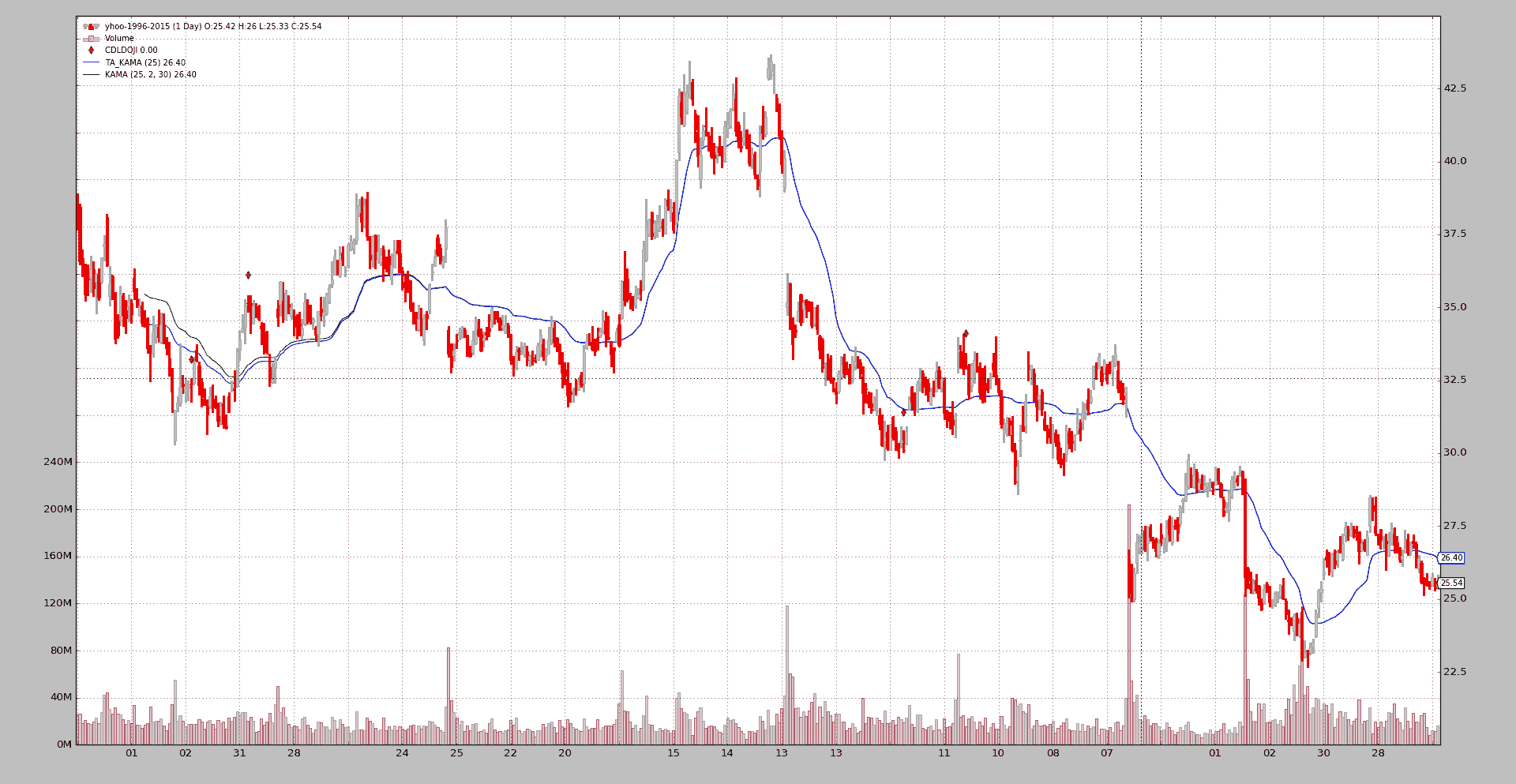

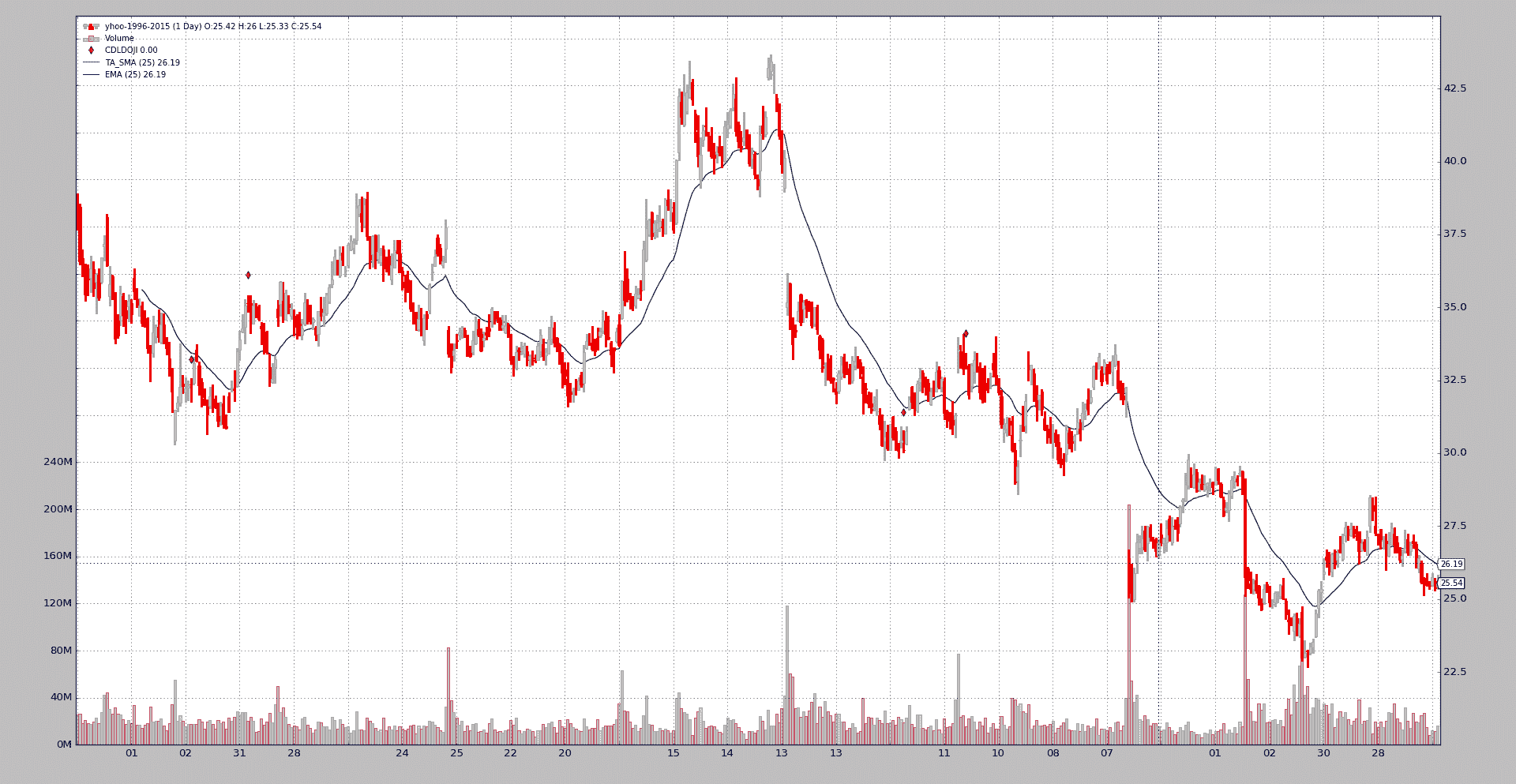

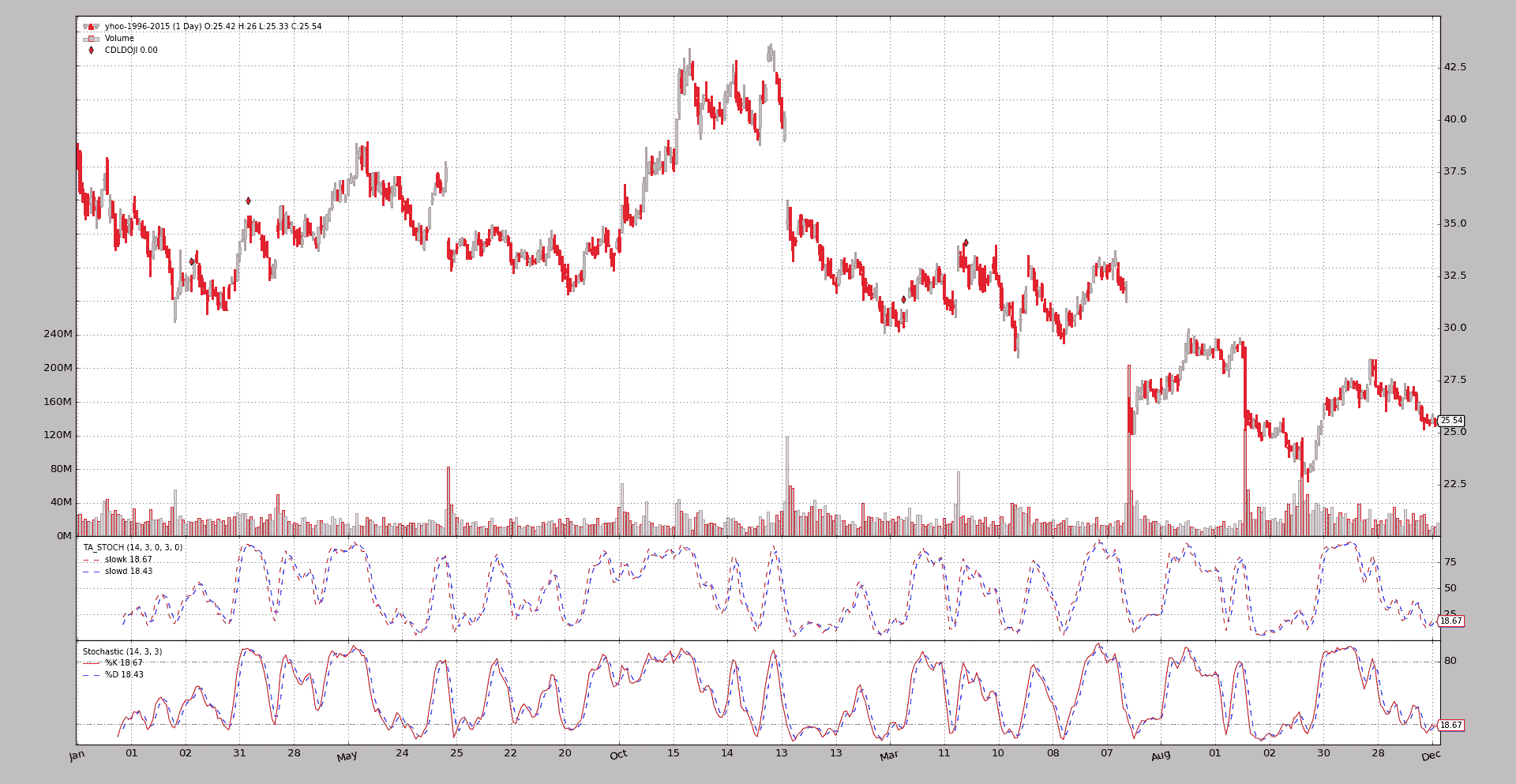

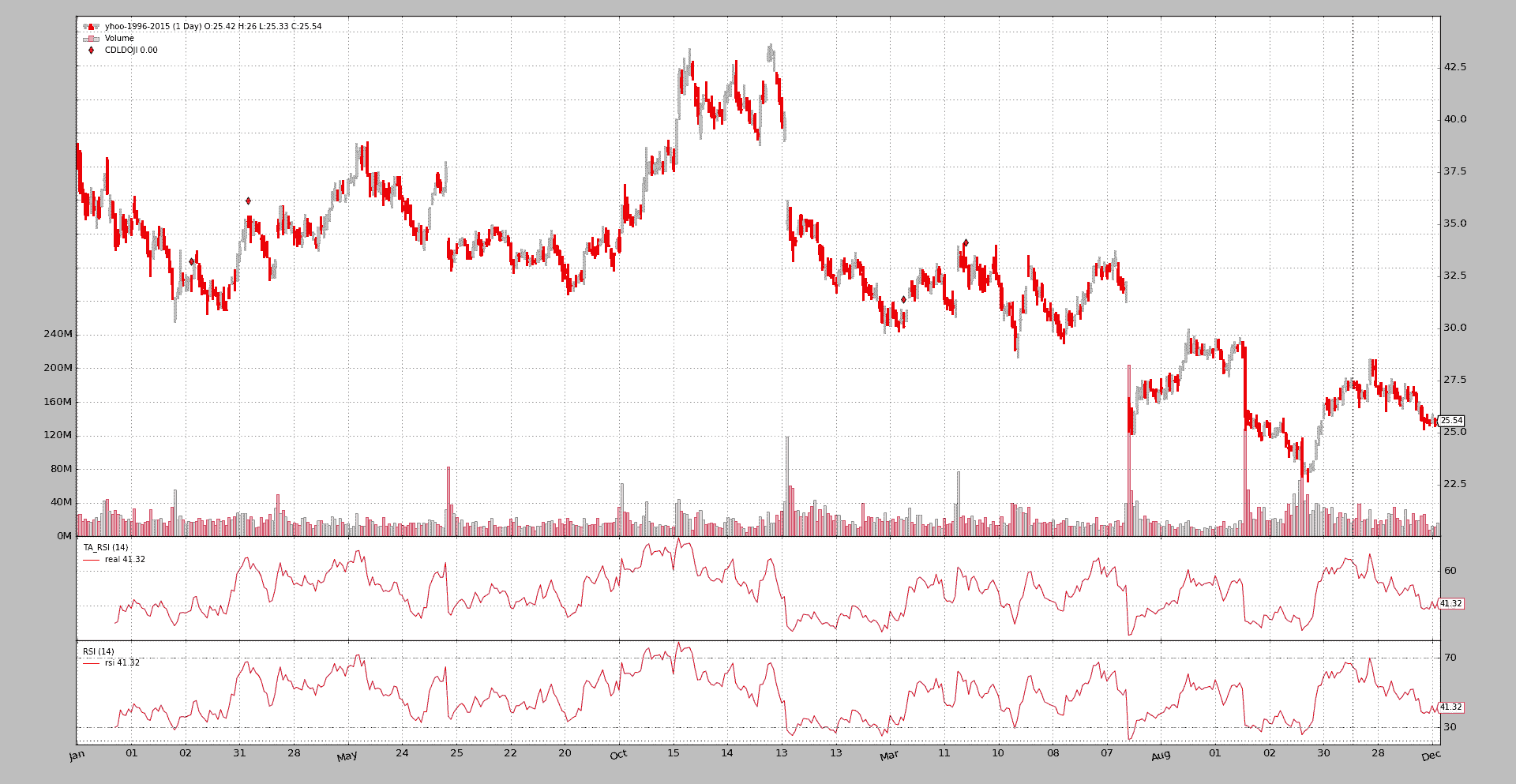

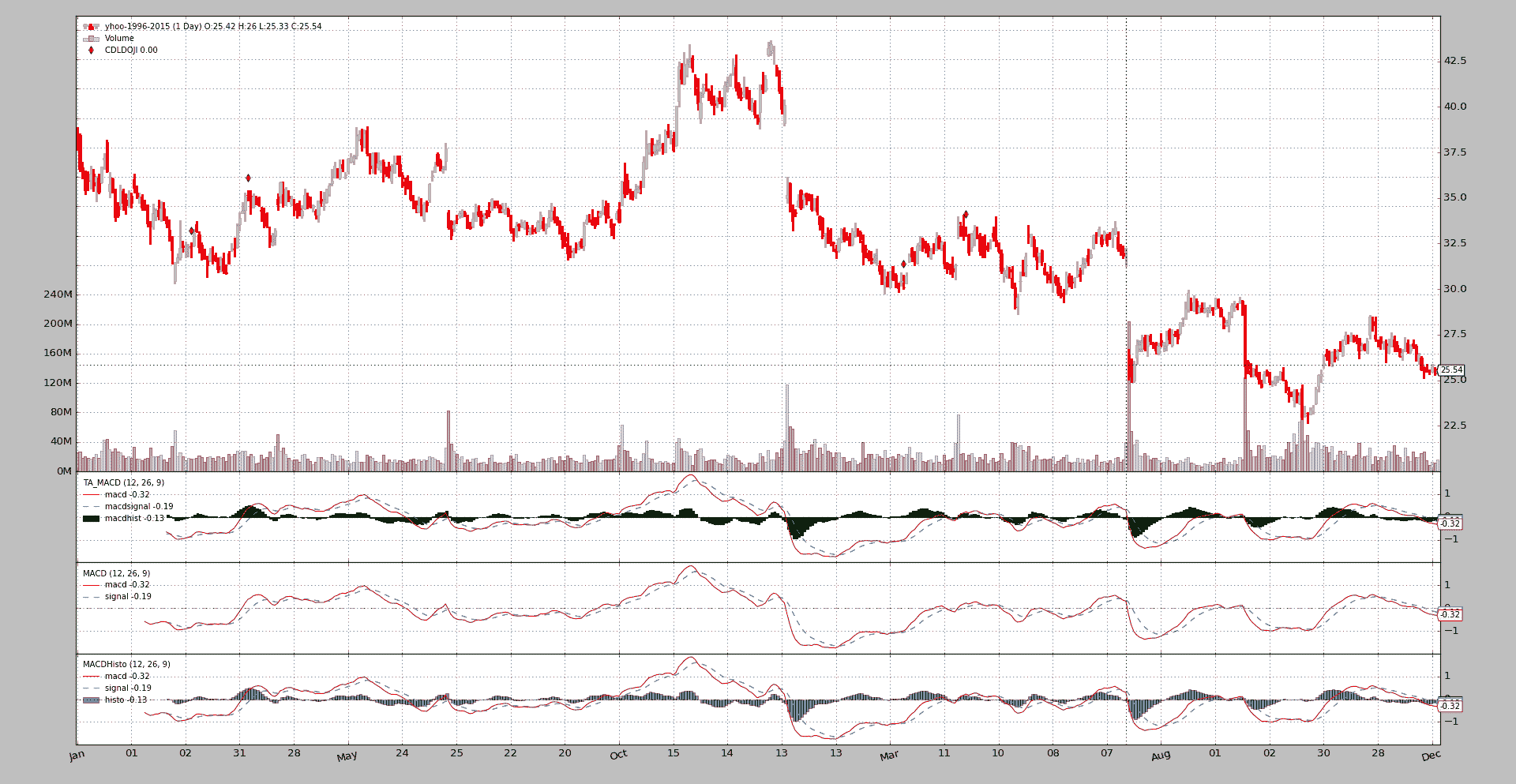

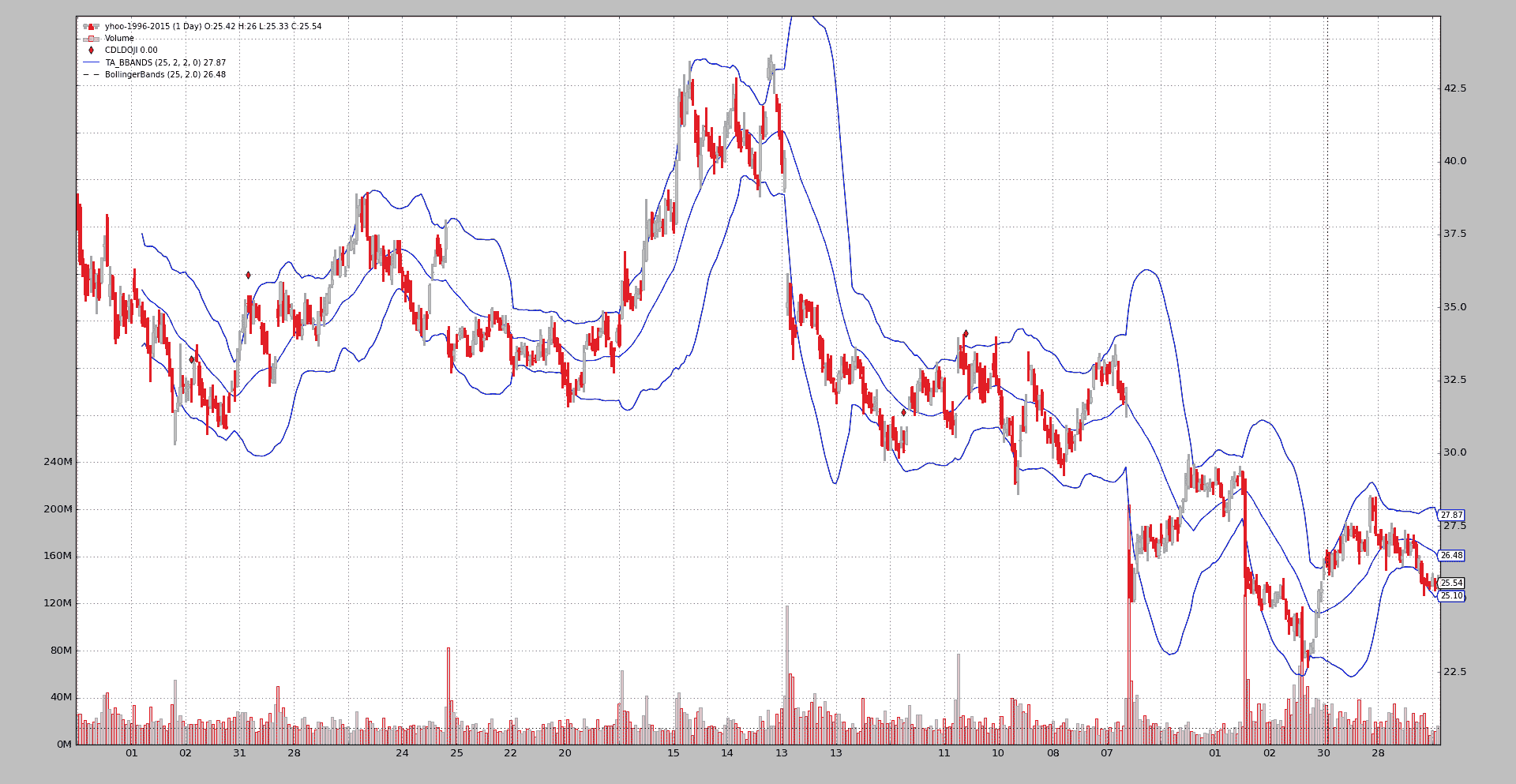

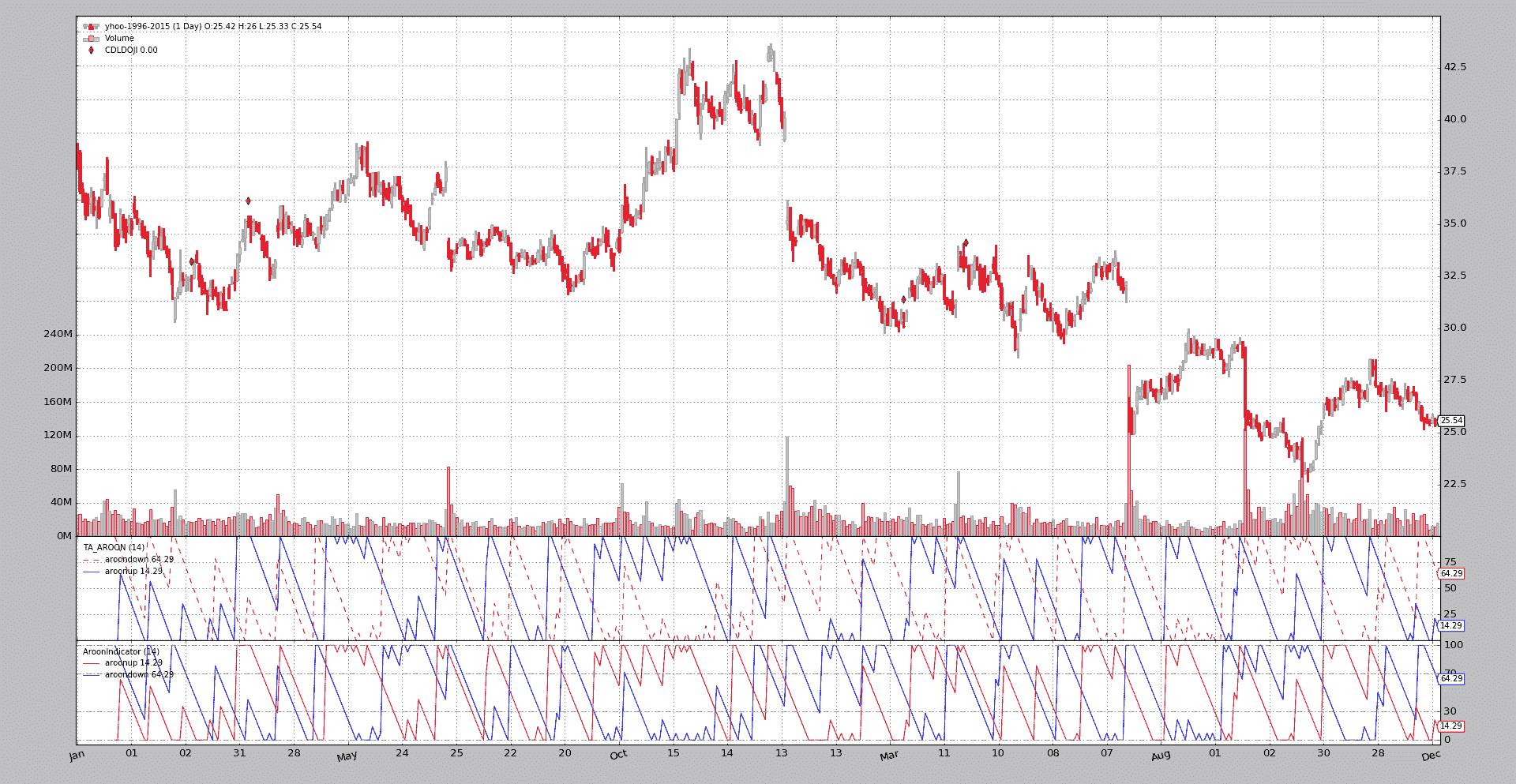

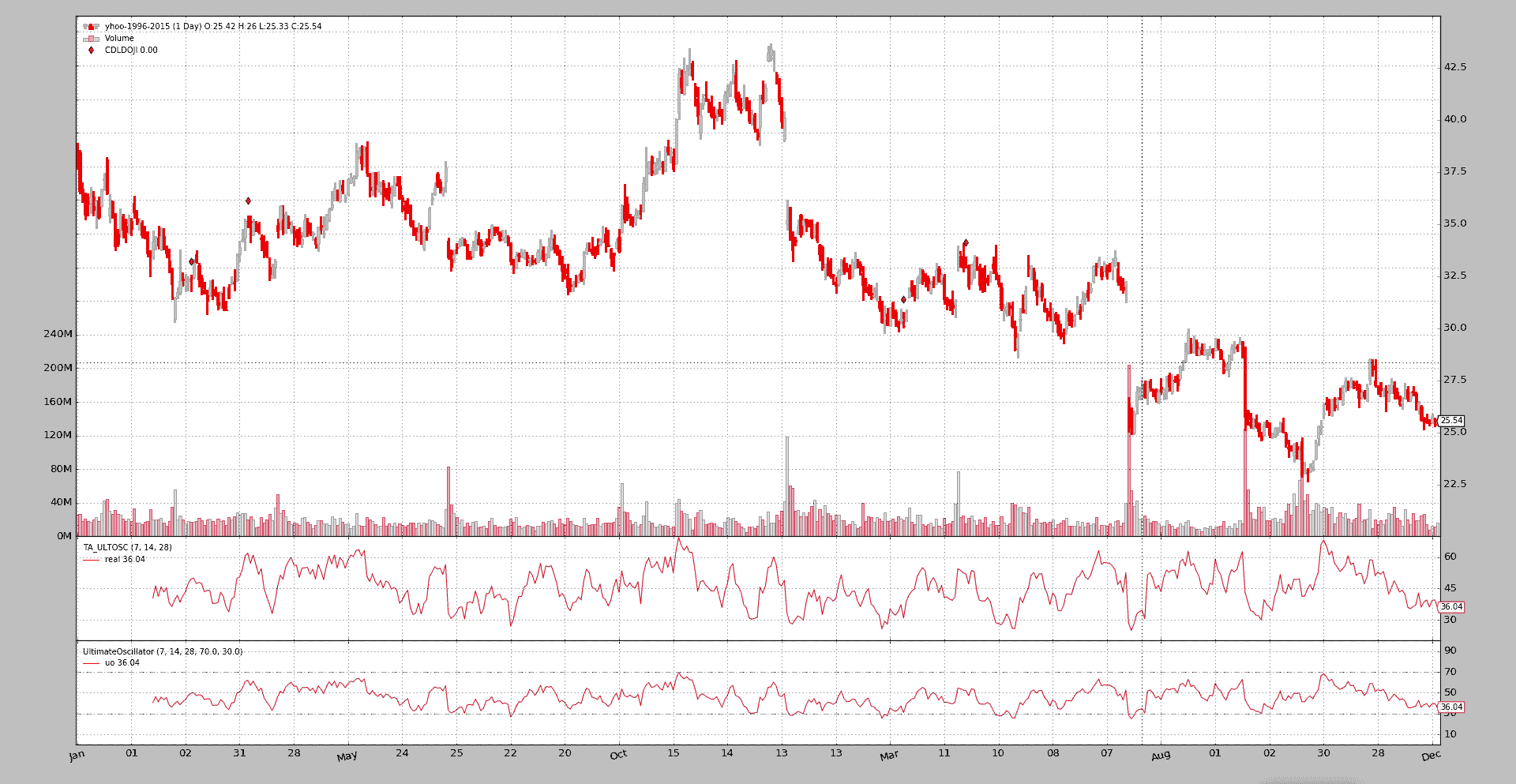

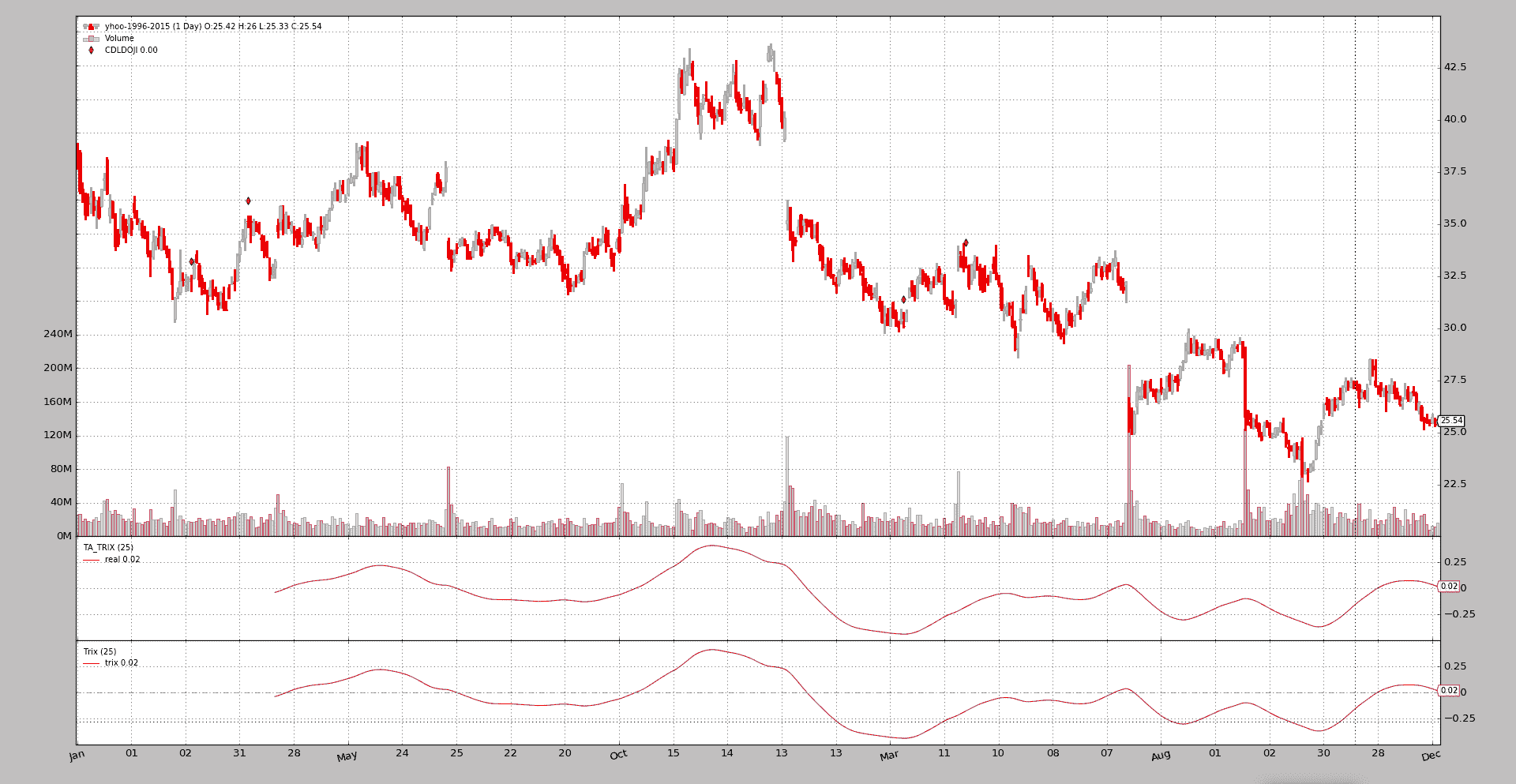

以下是一些ta-lib指标输出与backtrader中等效内置指标输出的图表比较。要考虑的事项:

-

ta-lib指标在图表上加了一个

TA_前缀。这是为了帮助用户区分哪个是哪个 -

移动平均线(如果两者产生相同的结果)将绘制在其他现有移动平均线的顶部。这两个指标不能分开看,如果是这样,测试就通过了。

-

所有示例都包括

CDLDOJI指标作为参考

KAMA(Kaufman 移动平均)

这是第 1 个示例,因为它是唯一一个(与示例直接进行比较的所有指标中)有差异的示例:

-

样本的初始值不相同

-

在某个时间点,值会收敛,两个KAMA实现都会有相同的行为。

分析了ta-lib源代码之后:

-

ta-lib中的实现对KAMA的第 1 个值做出了非行业标准的选择。

选择可以从源代码中看到(引用源代码):这里使用昨天的价格作为前一天的 KAMA。

backtrader 做了与Stockcharts相同的常规选择:

-

由于我们需要一个初始值来开始计算,第一个 KAMA 只是一个简单的移动平均线

因此有所不同。此外:

- ta-lib的

KAMA实现不允许指定快速和慢速周期来调整Kaufman定义的可缩放常数。

示例执行:

$ ./talibtest.py --plot --ind kama

输出

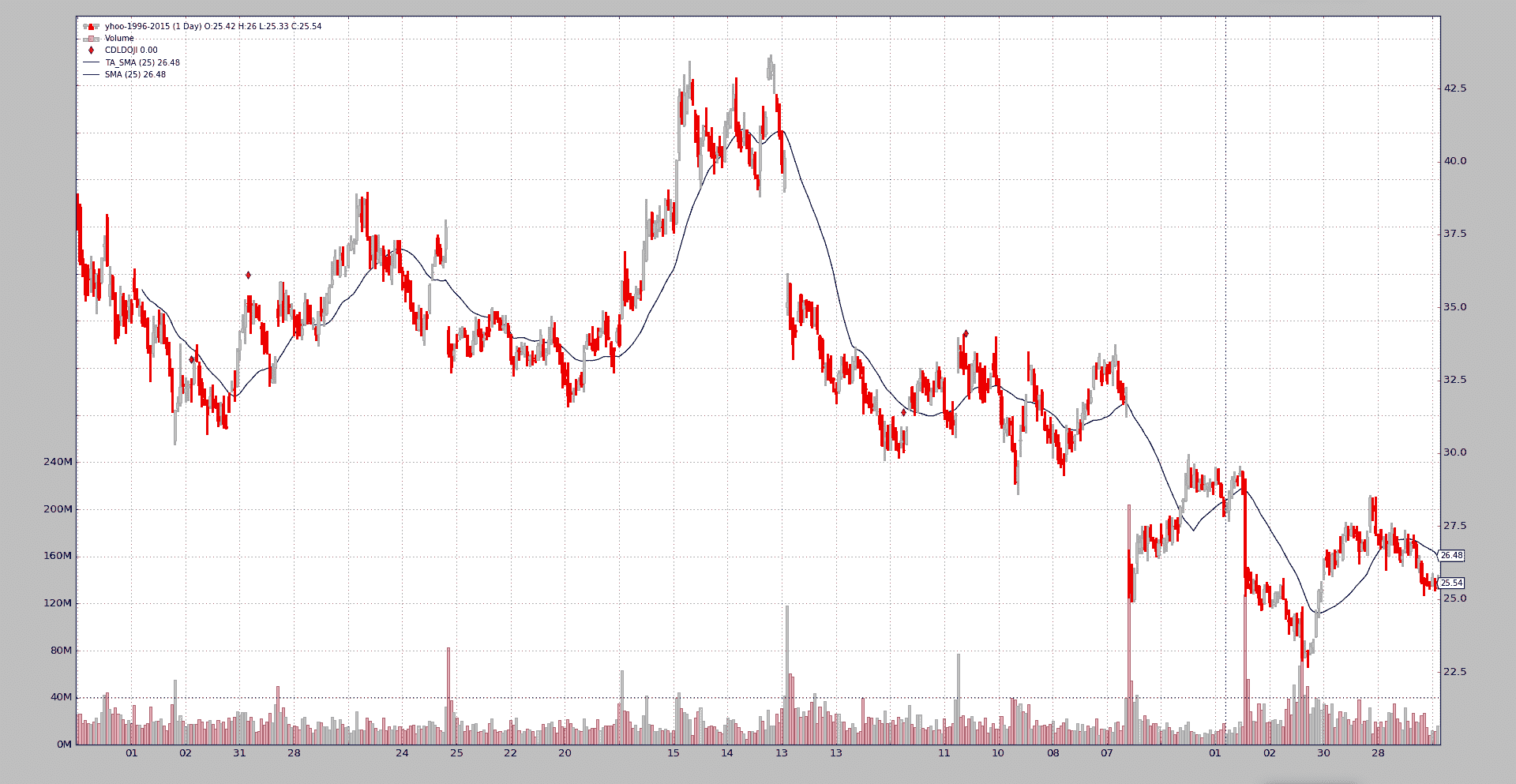

SMA

$ ./talibtest.py --plot --ind sma

输出

EMA

$ ./talibtest.py --plot --ind ema

输出

随机指标

$ ./talibtest.py --plot --ind stoc

输出

RSI

$ ./talibtest.py --plot --ind rsi

输出

MACD

$ ./talibtest.py --plot --ind macd

输出

布林带

$ ./talibtest.py --plot --ind bollinger

输出

AROON

请注意,ta-lib选择将下行线放在前面,当与backtrader内置指标进行比较时,颜色会反转。

$ ./talibtest.py --plot --ind aroon

输出

终极波动率

$ ./talibtest.py --plot --ind ultimate

输出

Trix

$ ./talibtest.py --plot --ind trix

输出

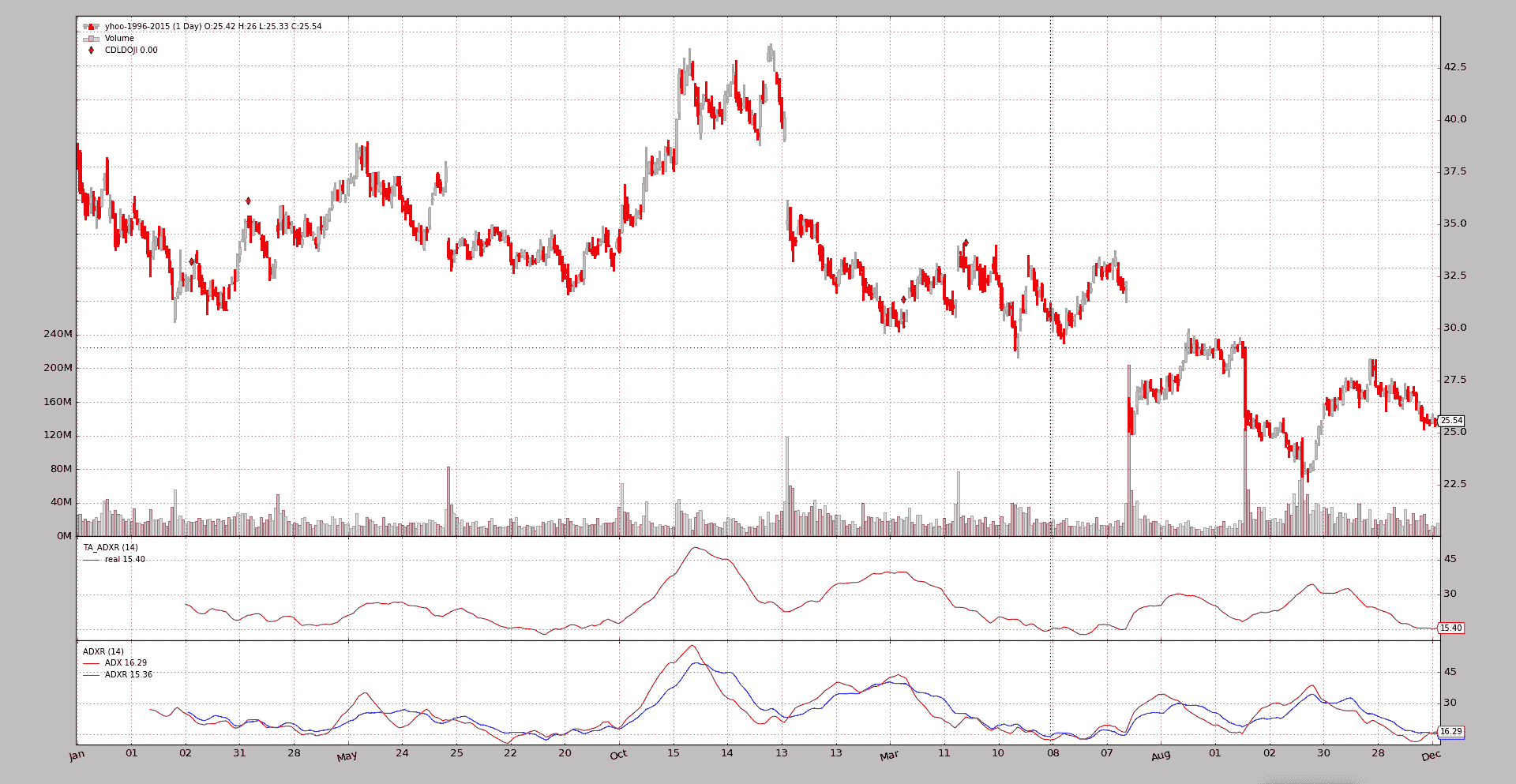

ADXR

在这里,backtrader 提供了ADX和ADXR线。

$ ./talibtest.py --plot --ind adxr

输出

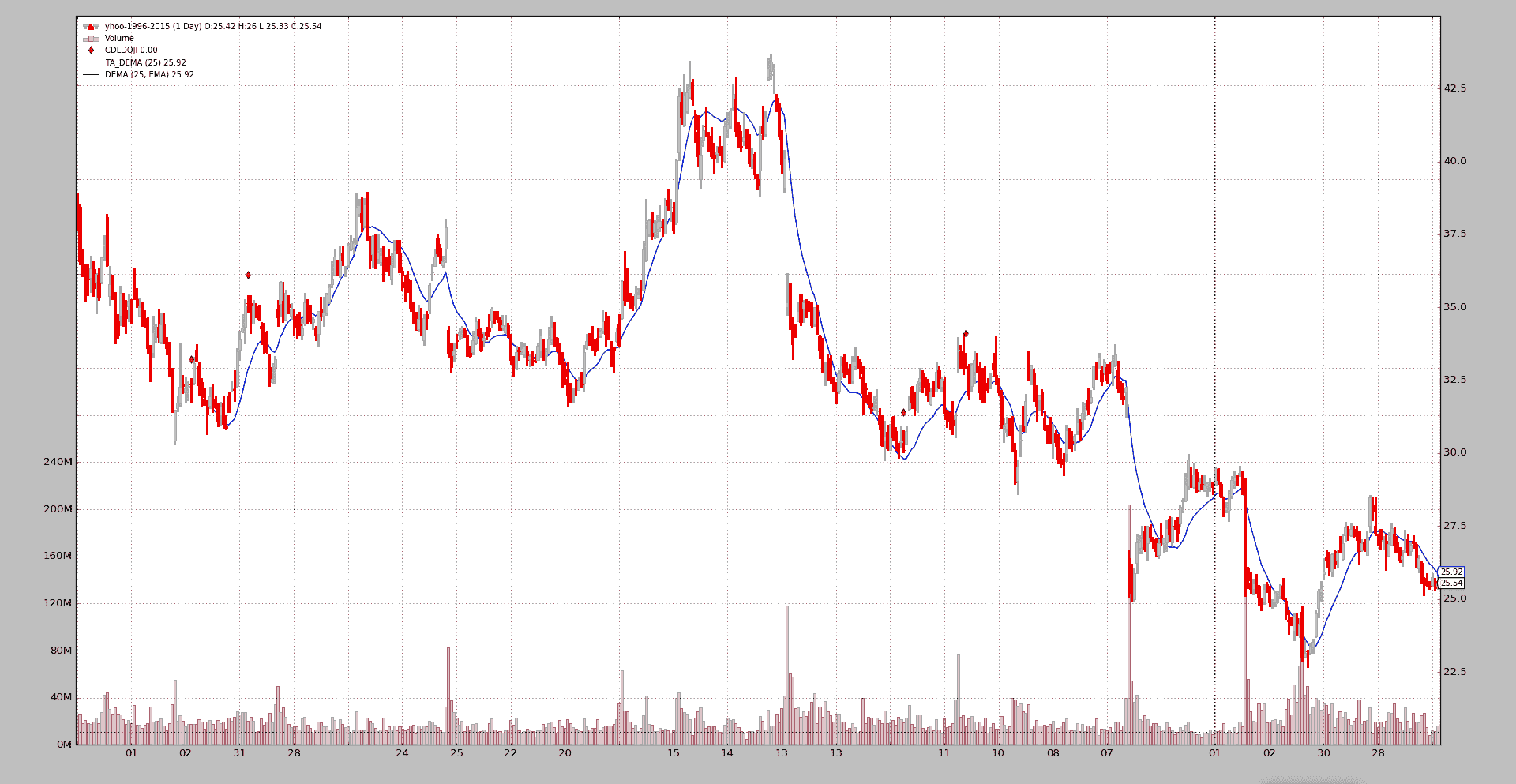

DEMA

$ ./talibtest.py --plot --ind dema

输出

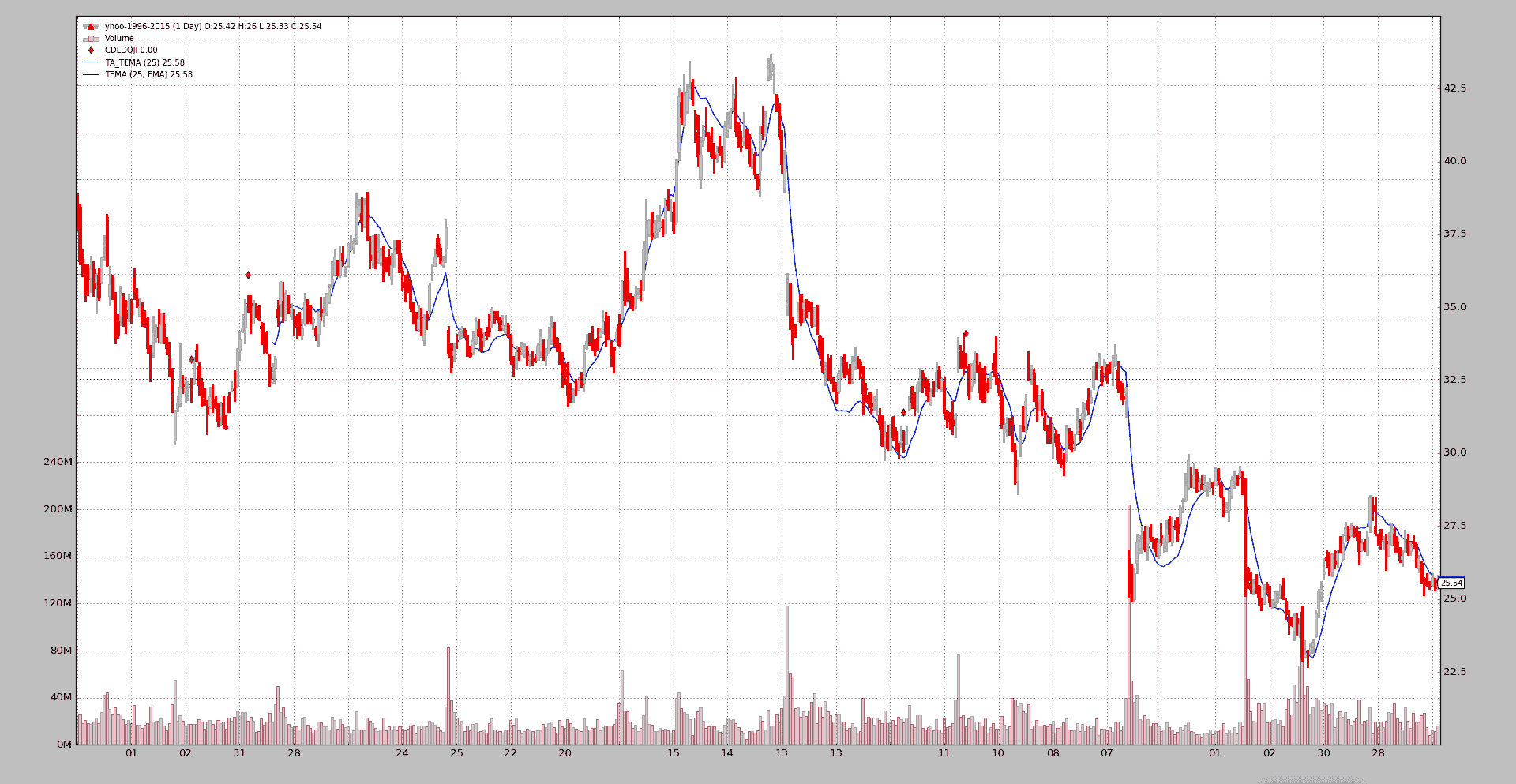

TEMA

$ ./talibtest.py --plot --ind tema

输出

PPO

在这里,backtrader不仅提供了ppo线,还提供了更传统的macd方法。

$ ./talibtest.py --plot --ind ppo

输出

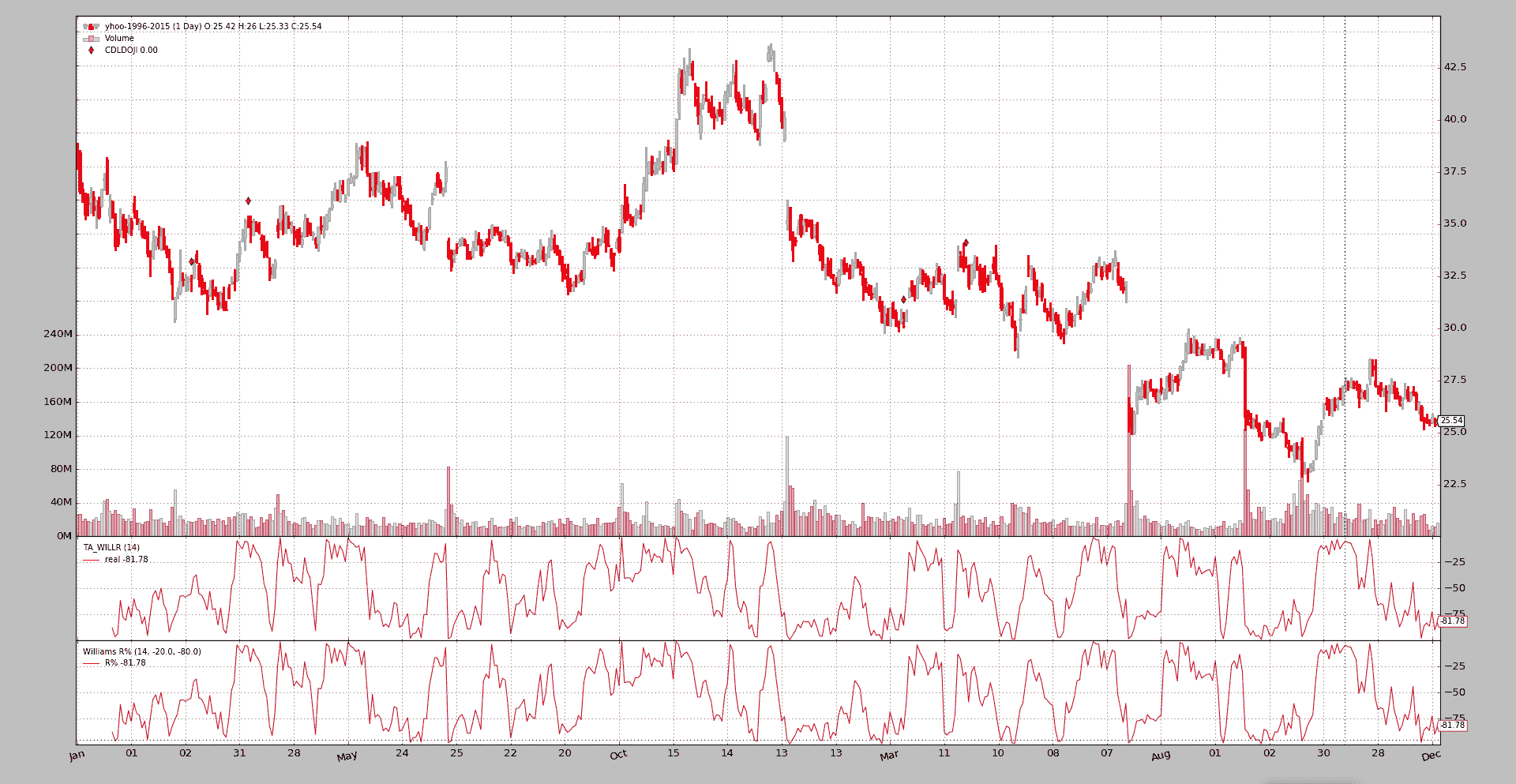

WilliamsR

$ ./talibtest.py --plot --ind williamsr

输出

ROC

所有指标都具有完全相同的形状,但如何跟踪动量或变化率有几种定义。

$ ./talibtest.py --plot --ind roc

输出

示例用法

$ ./talibtest.py --help

usage: talibtest.py [-h] [--data0 DATA0] [--fromdate FROMDATE]

[--todate TODATE]

[--ind {sma,ema,stoc,rsi,macd,bollinger,aroon,ultimate,trix,kama,adxr,dema,tema,ppo,williamsr,roc}]

[--no-doji] [--use-next] [--plot [kwargs]]

Sample for sizer

optional arguments:

-h, --help show this help message and exit

--data0 DATA0 Data to be read in (default:

../../datas/yhoo-1996-2015.txt)

--fromdate FROMDATE Starting date in YYYY-MM-DD format (default:

2005-01-01)

--todate TODATE Ending date in YYYY-MM-DD format (default: 2006-12-31)

--ind {sma,ema,stoc,rsi,macd,bollinger,aroon,ultimate,trix,kama,adxr,dema,tema,ppo,williamsr,roc}

Which indicator pair to show together (default: sma)

--no-doji Remove Doji CandleStick pattern checker (default:

False)

--use-next Use next (step by step) instead of once (batch)

(default: False)

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example (escape the quotes if needed): --plot

style="candle" (to plot candles) (default: None)

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

class TALibStrategy(bt.Strategy):

params = (('ind', 'sma'), ('doji', True),)

INDS = ['sma', 'ema', 'stoc', 'rsi', 'macd', 'bollinger', 'aroon',

'ultimate', 'trix', 'kama', 'adxr', 'dema', 'ppo', 'tema',

'roc', 'williamsr']

def __init__(self):

if self.p.doji:

bt.talib.CDLDOJI(self.data.open, self.data.high,

self.data.low, self.data.close)

if self.p.ind == 'sma':

bt.talib.SMA(self.data.close, timeperiod=25, plotname='TA_SMA')

bt.indicators.SMA(self.data, period=25)

elif self.p.ind == 'ema':

bt.talib.EMA(timeperiod=25, plotname='TA_SMA')

bt.indicators.EMA(period=25)

elif self.p.ind == 'stoc':

bt.talib.STOCH(self.data.high, self.data.low, self.data.close,

fastk_period=14, slowk_period=3, slowd_period=3,

plotname='TA_STOCH')

bt.indicators.Stochastic(self.data)

elif self.p.ind == 'macd':

bt.talib.MACD(self.data, plotname='TA_MACD')

bt.indicators.MACD(self.data)

bt.indicators.MACDHisto(self.data)

elif self.p.ind == 'bollinger':

bt.talib.BBANDS(self.data, timeperiod=25,

plotname='TA_BBANDS')

bt.indicators.BollingerBands(self.data, period=25)

elif self.p.ind == 'rsi':

bt.talib.RSI(self.data, plotname='TA_RSI')

bt.indicators.RSI(self.data)

elif self.p.ind == 'aroon':

bt.talib.AROON(self.data.high, self.data.low, plotname='TA_AROON')

bt.indicators.AroonIndicator(self.data)

elif self.p.ind == 'ultimate':

bt.talib.ULTOSC(self.data.high, self.data.low, self.data.close,

plotname='TA_ULTOSC')

bt.indicators.UltimateOscillator(self.data)

elif self.p.ind == 'trix':

bt.talib.TRIX(self.data, timeperiod=25, plotname='TA_TRIX')

bt.indicators.Trix(self.data, period=25)

elif self.p.ind == 'adxr':

bt.talib.ADXR(self.data.high, self.data.low, self.data.close,

plotname='TA_ADXR')

bt.indicators.ADXR(self.data)

elif self.p.ind == 'kama':

bt.talib.KAMA(self.data, timeperiod=25, plotname='TA_KAMA')

bt.indicators.KAMA(self.data, period=25)

elif self.p.ind == 'dema':

bt.talib.DEMA(self.data, timeperiod=25, plotname='TA_DEMA')

bt.indicators.DEMA(self.data, period=25)

elif self.p.ind == 'ppo':

bt.talib.PPO(self.data, plotname='TA_PPO')

bt.indicators.PPO(self.data, _movav=bt.indicators.SMA)

elif self.p.ind == 'tema':

bt.talib.TEMA(self.data, timeperiod=25, plotname='TA_TEMA')

bt.indicators.TEMA(self.data, period=25)

elif self.p.ind == 'roc':

bt.talib.ROC(self.data, timeperiod=12, plotname='TA_ROC')

bt.talib.ROCP(self.data, timeperiod=12, plotname='TA_ROCP')

bt.talib.ROCR(self.data, timeperiod=12, plotname='TA_ROCR')

bt.talib.ROCR100(self.data, timeperiod=12, plotname='TA_ROCR100')

bt.indicators.ROC(self.data, period=12)

bt.indicators.Momentum(self.data, period=12)

bt.indicators.MomentumOscillator(self.data, period=12)

elif self.p.ind == 'williamsr':

bt.talib.WILLR(self.data.high, self.data.low, self.data.close,

plotname='TA_WILLR')

bt.indicators.WilliamsR(self.data)

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

dkwargs = dict()

if args.fromdate:

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

dkwargs['fromdate'] = fromdate

if args.todate:

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

dkwargs['todate'] = todate

data0 = bt.feeds.YahooFinanceCSVData(dataname=args.data0, **dkwargs)

cerebro.adddata(data0)

cerebro.addstrategy(TALibStrategy, ind=args.ind, doji=not args.no_doji)

cerebro.run(runcone=not args.use_next, stdstats=False)

if args.plot:

pkwargs = dict(style='candle')

if args.plot is not True: # evals to True but is not True

npkwargs = eval('dict(' + args.plot + ')') # args were passed

pkwargs.update(npkwargs)

cerebro.plot(**pkwargs)

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='Sample for sizer')

parser.add_argument('--data0', required=False,

default='../../datas/yhoo-1996-2015.txt',

help='Data to be read in')

parser.add_argument('--fromdate', required=False,

default='2005-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', required=False,

default='2006-12-31',

help='Ending date in YYYY-MM-DD format')

parser.add_argument('--ind', required=False, action='store',

default=TALibStrategy.INDS[0],

choices=TALibStrategy.INDS,

help=('Which indicator pair to show together'))

parser.add_argument('--no-doji', required=False, action='store_true',

help=('Remove Doji CandleStick pattern checker'))

parser.add_argument('--use-next', required=False, action='store_true',

help=('Use next (step by step) '

'instead of once (batch)'))

# Plot options

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const=True,

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example (escape the quotes if needed):\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

if pargs is not None:

return parser.parse_args(pargs)

return parser.parse_args()

if __name__ == '__main__':

runstrat()

Sizers 智能定额

原文:

www.backtrader.com/blog/posts/2016-07-23-sizers-smart-staking/sizers-smart-staking/

发行版 1.6.4.93 标志着 backtrader 的一个重要里程碑,即使版本编号的更改只是一个小改变。

Position Sizing 是阅读 Van K. Tharp 的 Trade Your Way To Financial Freedom 后,实际上为这个项目奠定了基础的事情之一。

这不是 Van K. Tharp 详细介绍 Position Sizing 方法的书,但该主题在书中被介绍和讨论。关于这一点的一个例子有这样的设置。

-

如果市场上没有,抛硬币决定是否进入

-

如果已经在市场上,则通过一个 2 倍的 ATR 控制仓位,并且如果价格有利于持有的仓位,则更新该止损

关于此的重要部分:

-

进入市场是随机的

-

这种方法经过不同的 Sizing 方案测试,并且有一个动态止损,这使得系统具有盈利能力。

并遵循设置自己的“系统”(无论是手动/自动化/计算机化,技术/基本,...)的原则,backtrader 有一天将测试这种情景。

这可以通过任何现有的平台进行测试,但沿途不会有乐趣,也不会解决许多挑战,这些挑战在启动 backtrader 时甚至没有考虑过。

Sizers 从一开始就在平台上,但被隐藏了,因为许多其他事情,包括 实时交易 开始阻碍。但这现在已经结束,Van K. Tharp 的情景将被测试。比以往更早。

同时进行了一些 Sizers 的样本测试。

Sizers 控制定位

该样本显示了一种潜在的用例,其中 Sizers 通过控制 sizing 来改变策略的行为。查看 backtrader.readthedocs.io 上的文档以了解 sizing interface。

这两个 Sizers:

-

LongOnly:如果当前位置为 0,则返回固定大小的仓位,并且如果已经在市场上,则返回相同的固定大小以关闭它。class LongOnly(bt.Sizer): params = (('stake', 1),) def _getsizing(self, comminfo, cash, data, isbuy): if isbuy: return self.p.stake # Sell situation position = self.strategy.getposition(data) if not position.size: return 0 # do not sell if nothing is open return self.p.stake` -

FixedReverser:如果市场上没有,将返回固定大小的赌注,如果已经在市场上,则将返回加倍的固定大小的赌注,以便进行逆转class FixedReverser(bt.Sizer): params = (('stake', 1),) def _getsizing(self, comminfo, cash, data, isbuy): position = self.broker.getposition(data) size = self.p.stake * (1 + (position.size != 0)) return size`

这两个 Sizers 将与一个非常简单的策略结合在一起。

class CloseSMA(bt.Strategy):

params = (('period', 15),)

def __init__(self):

sma = bt.indicators.SMA(self.data, period=self.p.period)

self.crossover = bt.indicators.CrossOver(self.data, sma)

def next(self):

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.sell()

注意策略如何使用 Close-SMA 交叉信号发出 buy 和 sell 命令,并考虑到一个重要的事情:

- 在 strategy 中不进行定位的检查

与下面的执行中看到的相同策略通过在样本中使用此代码(通过开关 --longonly 控制)仅通过更改 sizer 的行为从 long-only 变为 long-short。

if args.longonly:

cerebro.addsizer(LongOnly, stake=args.stake)

else:

cerebro.addsizer(FixedReverser, stake=args.stake)

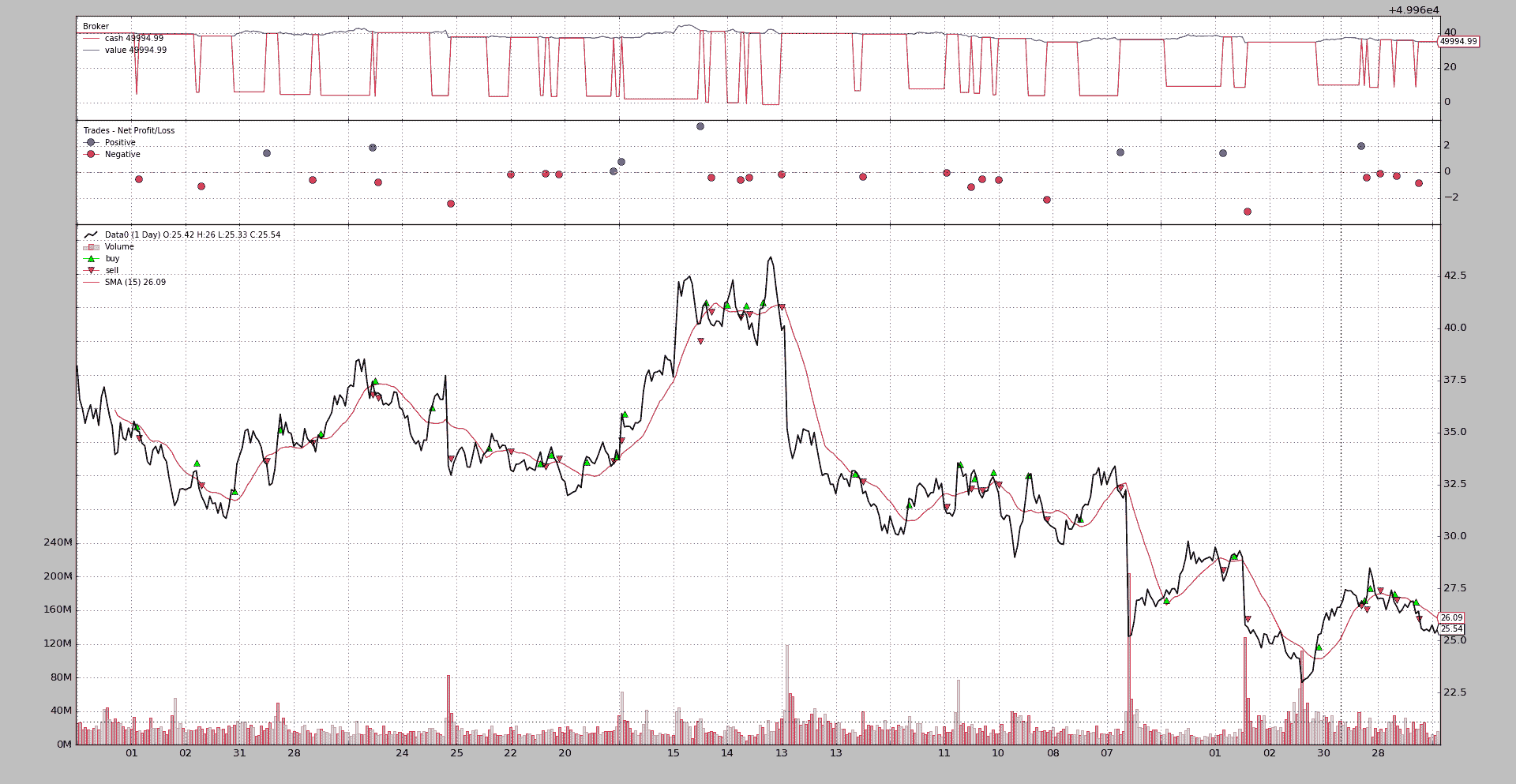

仅限多头执行

用命令完成:

$ ./sizertest.py --longonly --plot

这个输出。

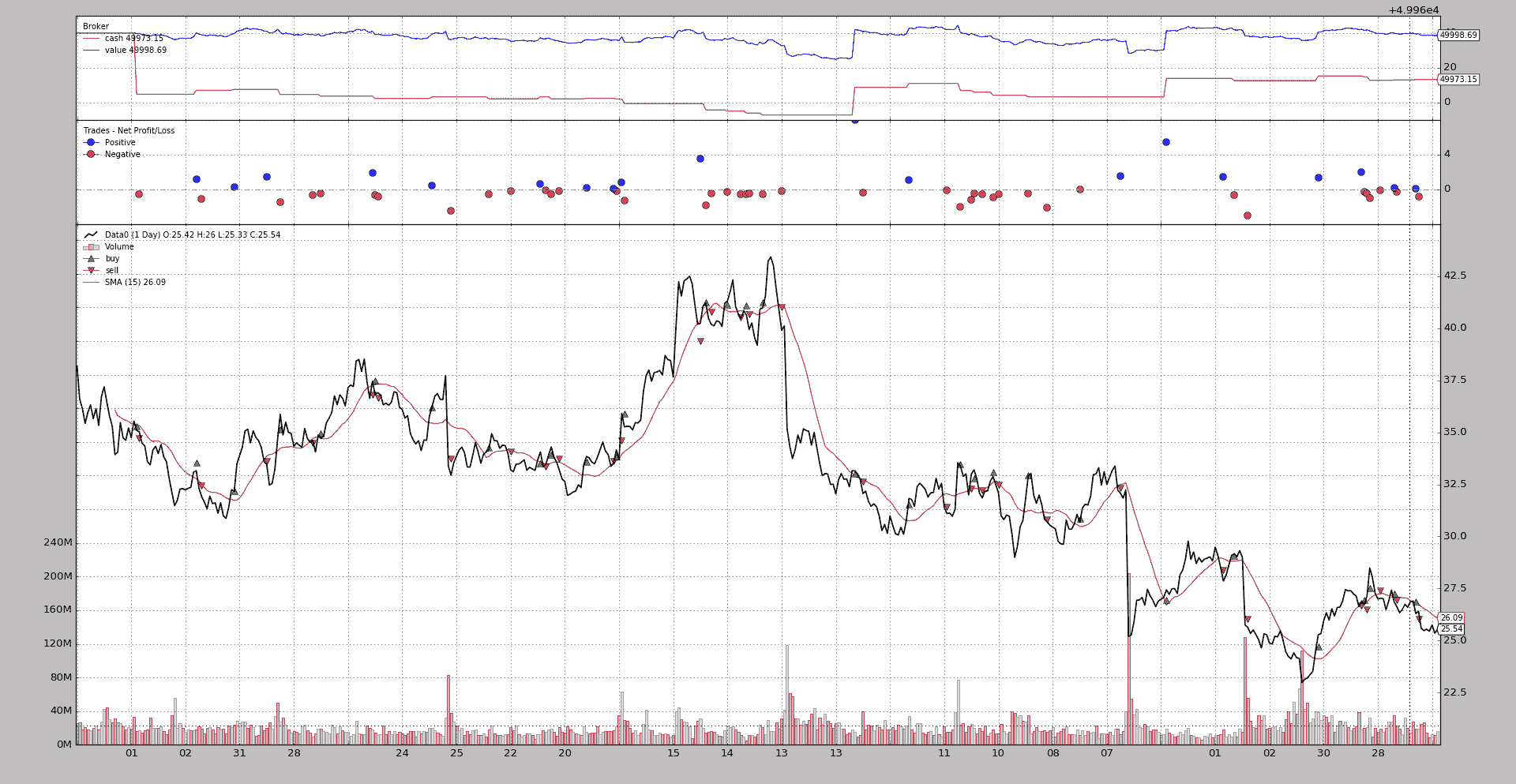

多空头执行

用命令完成:

$ ./sizertest.py --plot

并输出如下结果。

立即显示:

-

交易次数翻了一番

-

现金(除了一开始)永远不等于价值,因为策略始终在市场上

使用示例

$ ./sizertest.py --help

usage: sizertest.py [-h] [--data0 DATA0] [--fromdate FROMDATE]

[--todate TODATE] [--cash CASH] [--longonly]

[--stake STAKE] [--period PERIOD] [--plot [kwargs]]

Sample for sizer

optional arguments:

-h, --help show this help message and exit

--data0 DATA0 Data to be read in (default:

../../datas/yhoo-1996-2015.txt)

--fromdate FROMDATE Starting date in YYYY-MM-DD format (default:

2005-01-01)

--todate TODATE Ending date in YYYY-MM-DD format (default: 2006-12-31)

--cash CASH Cash to start with (default: 50000)

--longonly Use the LongOnly sizer (default: False)

--stake STAKE Stake to pass to the sizers (default: 1)

--period PERIOD Period for the Simple Moving Average (default: 15)

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example: --plot style="candle" (to plot candles)

(default: None)

完整代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import random

import backtrader as bt

class CloseSMA(bt.Strategy):

params = (('period', 15),)

def __init__(self):

sma = bt.indicators.SMA(self.data, period=self.p.period)

self.crossover = bt.indicators.CrossOver(self.data, sma)

def next(self):

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.sell()

class LongOnly(bt.Sizer):

params = (('stake', 1),)

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return self.p.stake

# Sell situation

position = self.strategy.getposition(data)

if not position.size:

return 0 # do not sell if nothing is open

return self.p.stake

class FixedReverser(bt.Sizer):

params = (('stake', 1),)

def _getsizing(self, comminfo, cash, data, isbuy):

position = self.broker.getposition(data)

size = self.p.stake * (1 + (position.size != 0))

return size

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

cerebro.broker.set_cash(args.cash)

dkwargs = dict()

if args.fromdate:

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

dkwargs['fromdate'] = fromdate

if args.todate:

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

dkwargs['todate'] = todate

data0 = bt.feeds.YahooFinanceCSVData(dataname=args.data0, **dkwargs)

cerebro.adddata(data0, name='Data0')

cerebro.addstrategy(CloseSMA, period=args.period)

if args.longonly:

cerebro.addsizer(LongOnly, stake=args.stake)

else:

cerebro.addsizer(FixedReverser, stake=args.stake)

cerebro.run()

if args.plot:

pkwargs = dict()

if args.plot is not True: # evals to True but is not True

pkwargs = eval('dict(' + args.plot + ')') # args were passed

cerebro.plot(**pkwargs)

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='Sample for sizer')

parser.add_argument('--data0', required=False,

default='../../datas/yhoo-1996-2015.txt',

help='Data to be read in')

parser.add_argument('--fromdate', required=False,

default='2005-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', required=False,

default='2006-12-31',

help='Ending date in YYYY-MM-DD format')

parser.add_argument('--cash', required=False, action='store',

type=float, default=50000,

help=('Cash to start with'))

parser.add_argument('--longonly', required=False, action='store_true',

help=('Use the LongOnly sizer'))

parser.add_argument('--stake', required=False, action='store',

type=int, default=1,

help=('Stake to pass to the sizers'))

parser.add_argument('--period', required=False, action='store',

type=int, default=15,

help=('Period for the Simple Moving Average'))

# Plot options

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const=True,

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example:\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

if pargs is not None:

return parser.parse_args(pargs)

return parser.parse_args()

if __name__ == '__main__':

runstrat()

浙公网安备 33010602011771号

浙公网安备 33010602011771号