BackTrader 中文文档(二十)

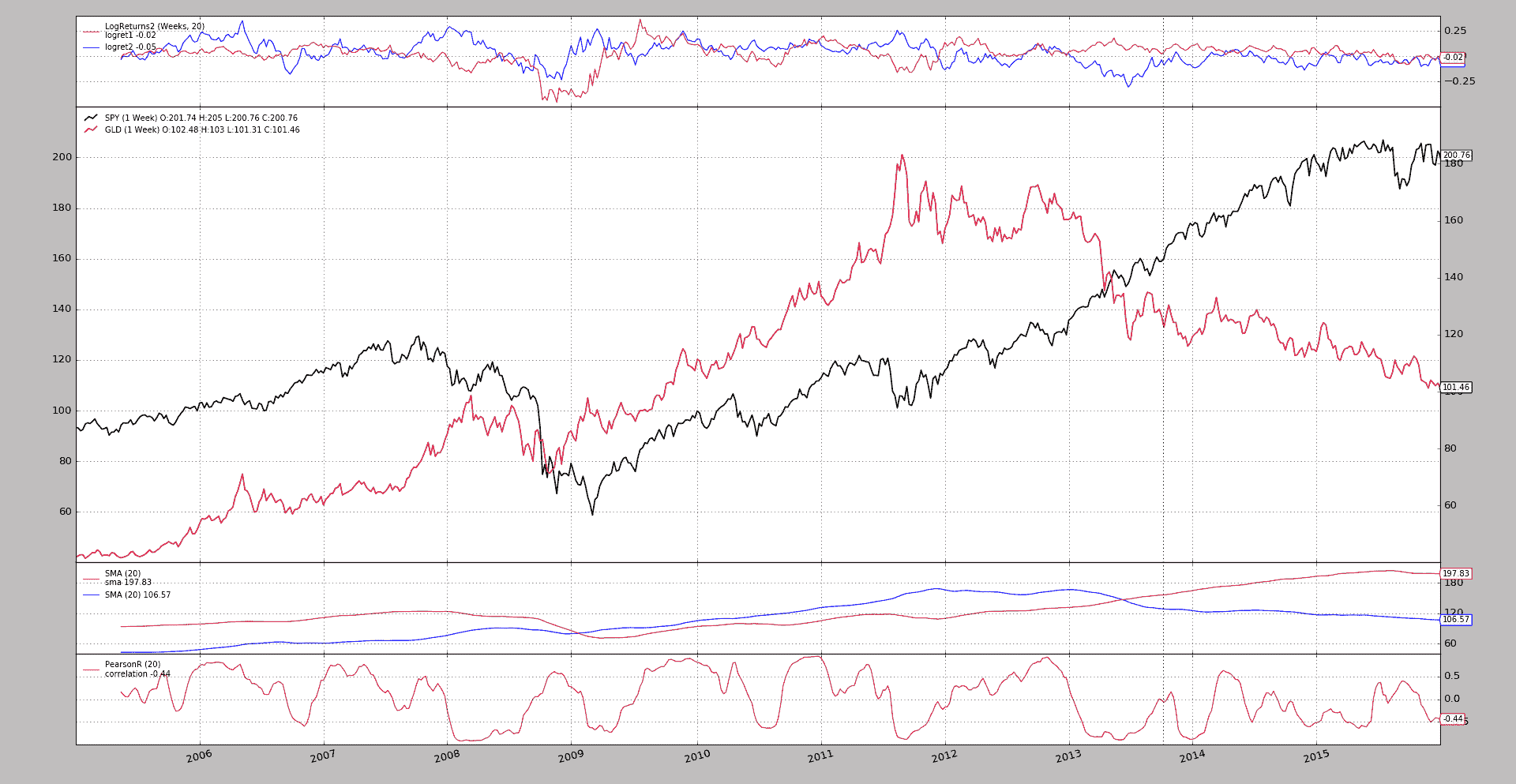

黄金 vs. 标普 500

原文:

www.backtrader.com/blog/posts/2016-12-13-gold-vs-sp500/gold-vs-sp500/

有时候了解backtrader的使用情况可以帮助理解人们可能正在寻找和使用平台的内容。

参考:

这是一篇(西班牙语)分析两个 ETF:GLD vs SPY(实际上是黄金 vs 标普 500)的文章。

不去深入翻译,让我们集中精力在backtrader的重要内容上:

-

添加一个相关性指标。出于这个目的,选择了

PearsonR。为了完成这一壮举,而不是从头开始编写代码,我们展示了如何使用

scipy函数来完成。代码如下:class PearsonR(bt.ind.PeriodN): _mindatas = 2 # hint to the platform lines = ('correlation',) params = (('period', 20),) def next(self): c, p, = scipy.stats.pearsonr(self.data0.get(size=self.p.period), self.data1.get(size=self.p.period)) self.lines.correlation[0] = c` -

添加滚动对数收益

该平台已经有了一个带有对数收益的分析器,但没有滚动。

添加了分析器

LogReturnsRolling,它接受一个timeframe参数(和compression)来使用与数据不同的时间框架(如果需要的话)。与此同时,为了可视化(内部使用分析器),添加了一个

LogReturns观察者。 -

允许在数据绘图中加入数据(轻松)。就像这样:

# Data feeds data0 = YahooData(dataname=args.data0, **kwargs) # cerebro.adddata(data0) cerebro.resampledata(data0, timeframe=bt.TimeFrame.Weeks) data1 = YahooData(dataname=args.data1, **kwargs) # cerebro.adddata(data1) cerebro.resampledata(data1, timeframe=bt.TimeFrame.Weeks) data1.plotinfo.plotmaster = data0`只需使用

plotmaster=data0就可以在data0上绘制data1。

从平台的最开始就支持在自己的轴上和彼此之间绘制移动平均线。

分析器和观察者也已添加到平台上,并且提供了与博客文章中相同默认设置的示例。

运行示例:

$ ./gold-vs-sp500.py --cerebro stdstats=False --plot volume=False

注意

stdstats=False 和 volume=False 用于通过删除一些常见的内容,如CashValue观察者和volume子图,来减少图表中的混乱。

生成一个图表,几乎模拟了文章中的大部分输出。

不包括在内:

-

创建收益分布图表。

它们无法适应基于datetime的 x 轴的图表。

但是拥有这些分布可能是有益的。

示例用法

$ ./gold-vs-sp500.py --help

usage: gold-vs-sp500.py [-h] [--data0 TICKER] [--data1 TICKER] [--offline]

[--fromdate FROMDATE] [--todate TODATE]

[--cerebro kwargs] [--broker kwargs] [--sizer kwargs]

[--strat kwargs] [--plot [kwargs]] [--myobserver]

Gold vs SP500 from https://estrategiastrading.com/oro-bolsa-estadistica-con-

python/

optional arguments:

-h, --help show this help message and exit

--data0 TICKER Yahoo ticker to download (default: SPY)

--data1 TICKER Yahoo ticker to download (default: GLD)

--offline Use the offline files (default: False)

--fromdate FROMDATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default:

2005-01-01)

--todate TODATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default:

2016-01-01)

--cerebro kwargs kwargs in key=value format (default: )

--broker kwargs kwargs in key=value format (default: )

--sizer kwargs kwargs in key=value format (default: )

--strat kwargs kwargs in key=value format (default: )

--plot [kwargs] kwargs in key=value format (default: )

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

# Reference

# https://estrategiastrading.com/oro-bolsa-estadistica-con-python/

import argparse

import datetime

import scipy.stats

import backtrader as bt

class PearsonR(bt.ind.PeriodN):

_mindatas = 2 # hint to the platform

lines = ('correlation',)

params = (('period', 20),)

def next(self):

c, p, = scipy.stats.pearsonr(self.data0.get(size=self.p.period),

self.data1.get(size=self.p.period))

self.lines.correlation[0] = c

class MACrossOver(bt.Strategy):

params = (

('ma', bt.ind.MovAv.SMA),

('pd1', 20),

('pd2', 20),

)

def __init__(self):

ma1 = self.p.ma(self.data0, period=self.p.pd1, subplot=True)

self.p.ma(self.data1, period=self.p.pd2, plotmaster=ma1)

PearsonR(self.data0, self.data1)

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

# Data feed kwargs

kwargs = dict()

# Parse from/to-date

dtfmt, tmfmt = '%Y-%m-%d', 'T%H:%M:%S'

for a, d in ((getattr(args, x), x) for x in ['fromdate', 'todate']):

if a:

strpfmt = dtfmt + tmfmt * ('T' in a)

kwargs[d] = datetime.datetime.strptime(a, strpfmt)

if not args.offline:

YahooData = bt.feeds.YahooFinanceData

else:

YahooData = bt.feeds.YahooFinanceCSVData

# Data feeds

data0 = YahooData(dataname=args.data0, **kwargs)

# cerebro.adddata(data0)

cerebro.resampledata(data0, timeframe=bt.TimeFrame.Weeks)

data1 = YahooData(dataname=args.data1, **kwargs)

# cerebro.adddata(data1)

cerebro.resampledata(data1, timeframe=bt.TimeFrame.Weeks)

data1.plotinfo.plotmaster = data0

# Broker

kwargs = eval('dict(' + args.broker + ')')

cerebro.broker = bt.brokers.BackBroker(**kwargs)

# Sizer

kwargs = eval('dict(' + args.sizer + ')')

cerebro.addsizer(bt.sizers.FixedSize, **kwargs)

# Strategy

if True:

kwargs = eval('dict(' + args.strat + ')')

cerebro.addstrategy(MACrossOver, **kwargs)

cerebro.addobserver(bt.observers.LogReturns2,

timeframe=bt.TimeFrame.Weeks,

compression=20)

# Execute

cerebro.run(**(eval('dict(' + args.cerebro + ')')))

if args.plot: # Plot if requested to

cerebro.plot(**(eval('dict(' + args.plot + ')')))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description=(

'Gold vs SP500 from '

'https://estrategiastrading.com/oro-bolsa-estadistica-con-python/')

)

parser.add_argument('--data0', required=False, default='SPY',

metavar='TICKER', help='Yahoo ticker to download')

parser.add_argument('--data1', required=False, default='GLD',

metavar='TICKER', help='Yahoo ticker to download')

parser.add_argument('--offline', required=False, action='store_true',

help='Use the offline files')

# Defaults for dates

parser.add_argument('--fromdate', required=False, default='2005-01-01',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--todate', required=False, default='2016-01-01',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--cerebro', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--broker', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--sizer', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--strat', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--plot', required=False, default='',

nargs='?', const='{}',

metavar='kwargs', help='kwargs in key=value format')

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()

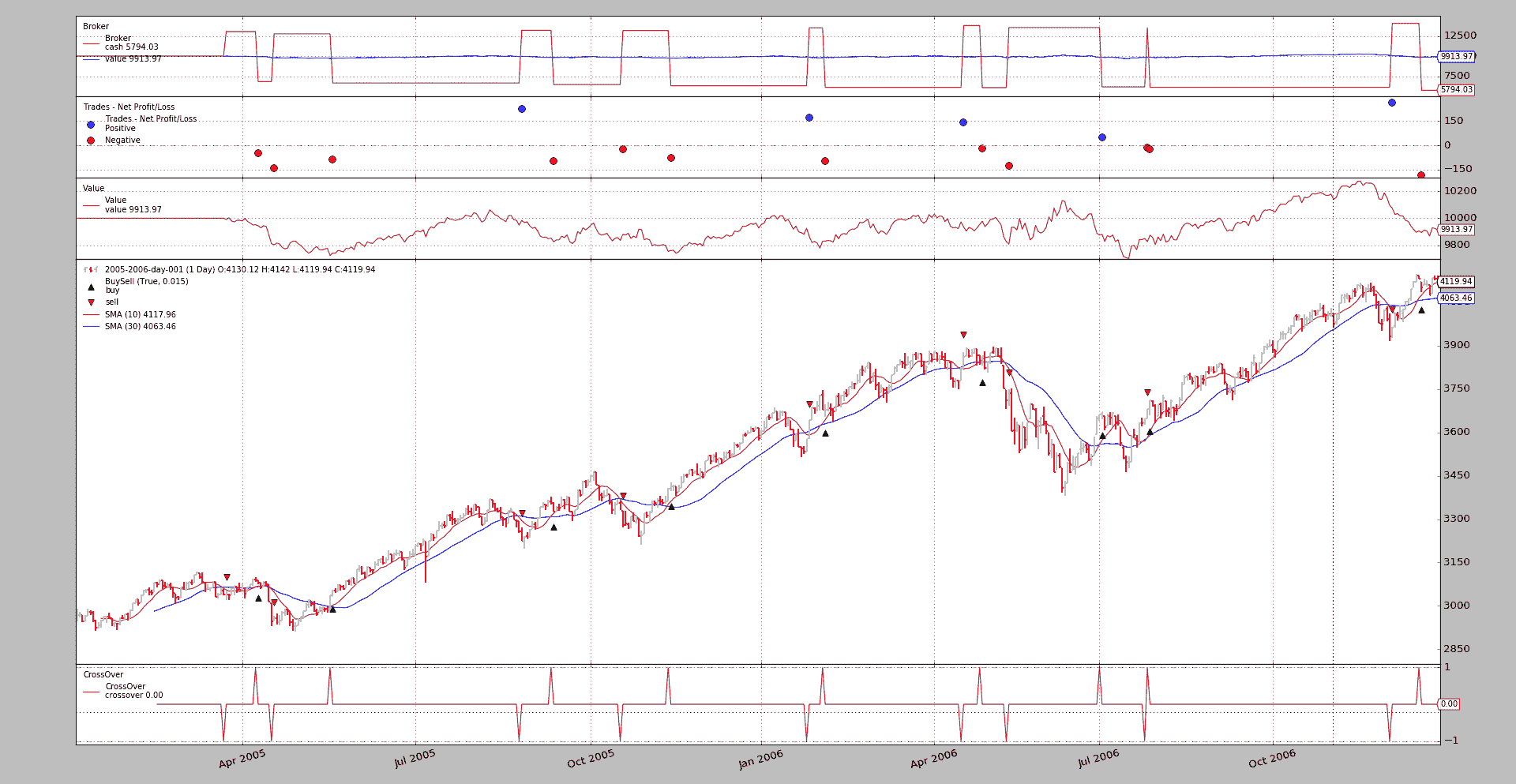

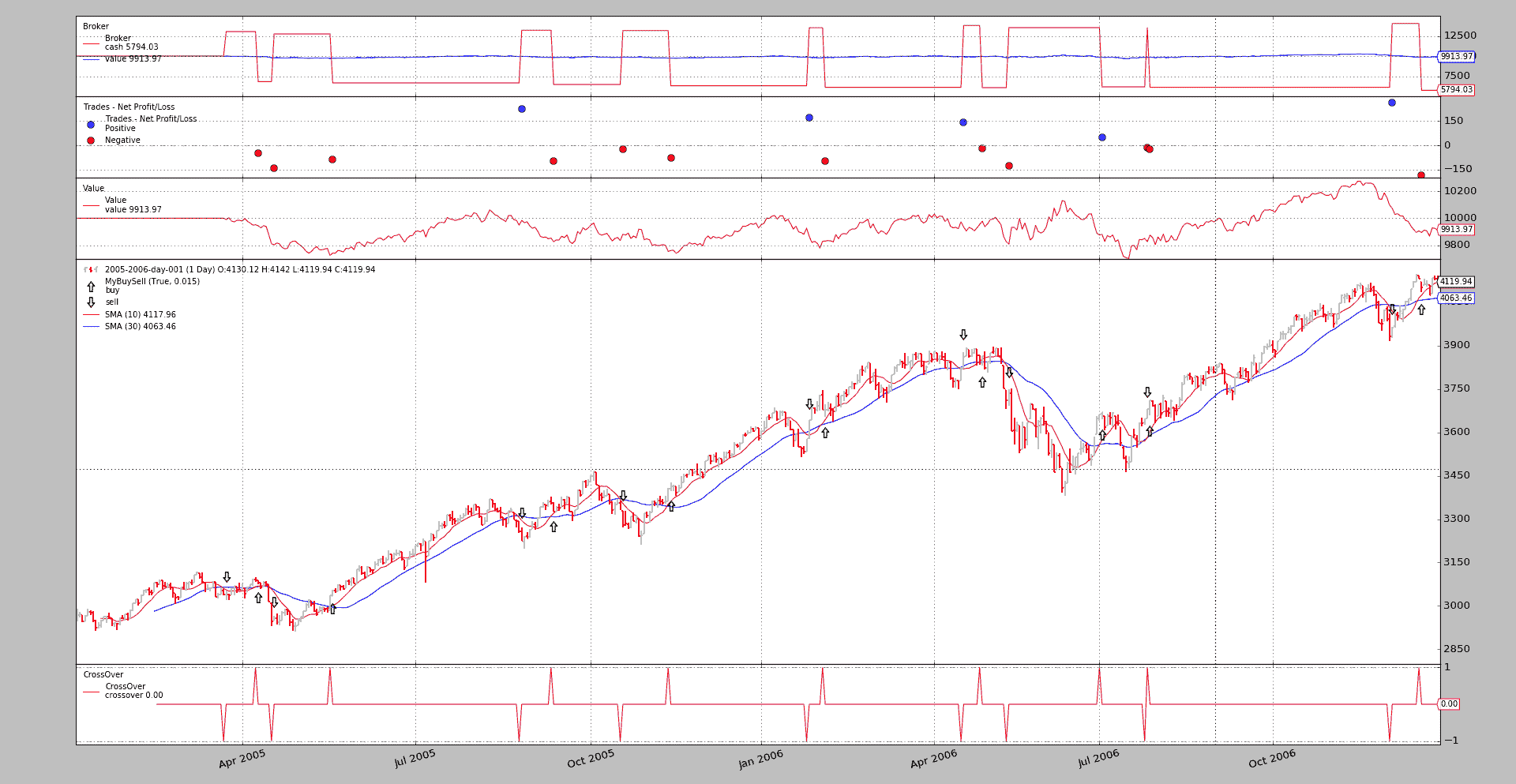

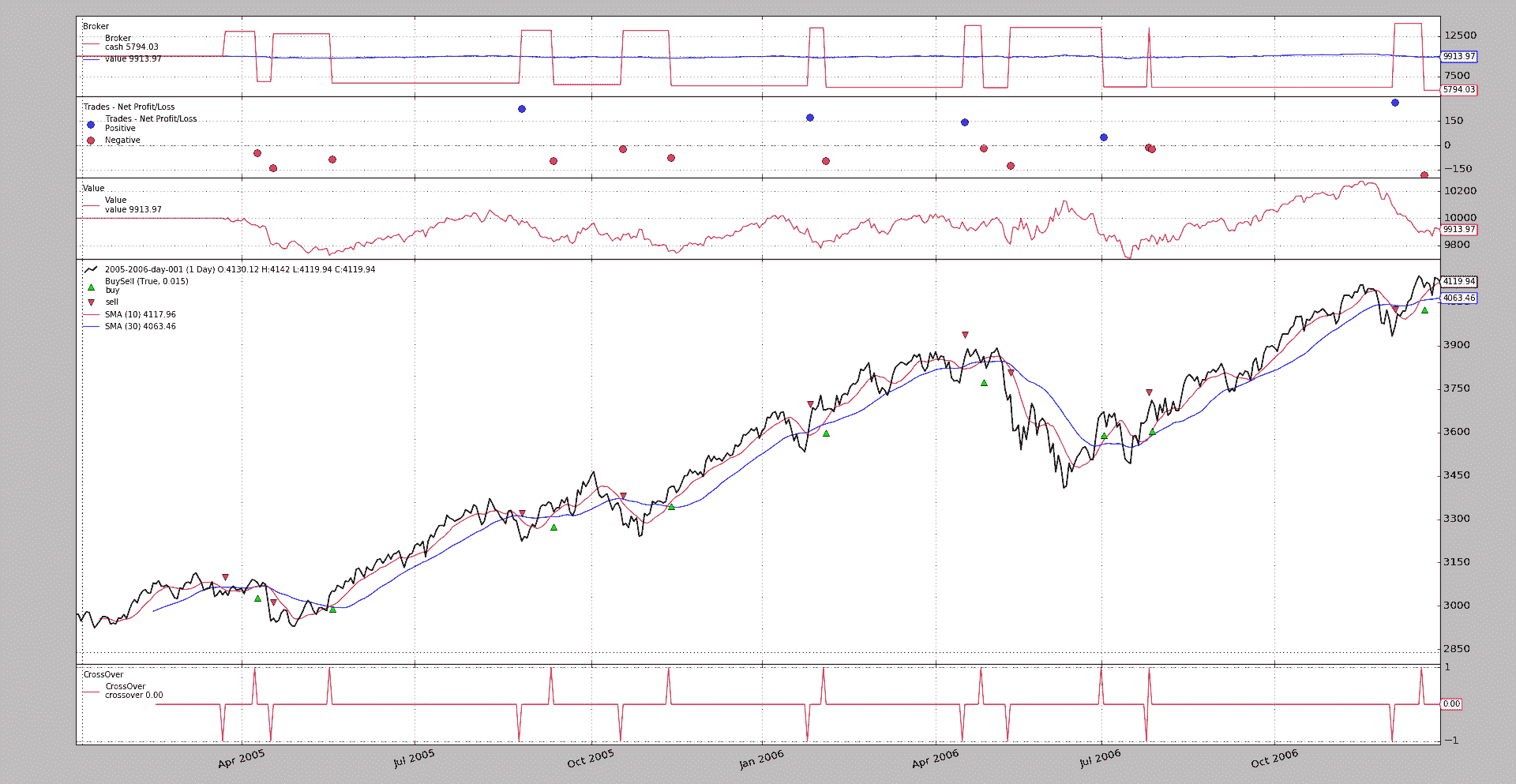

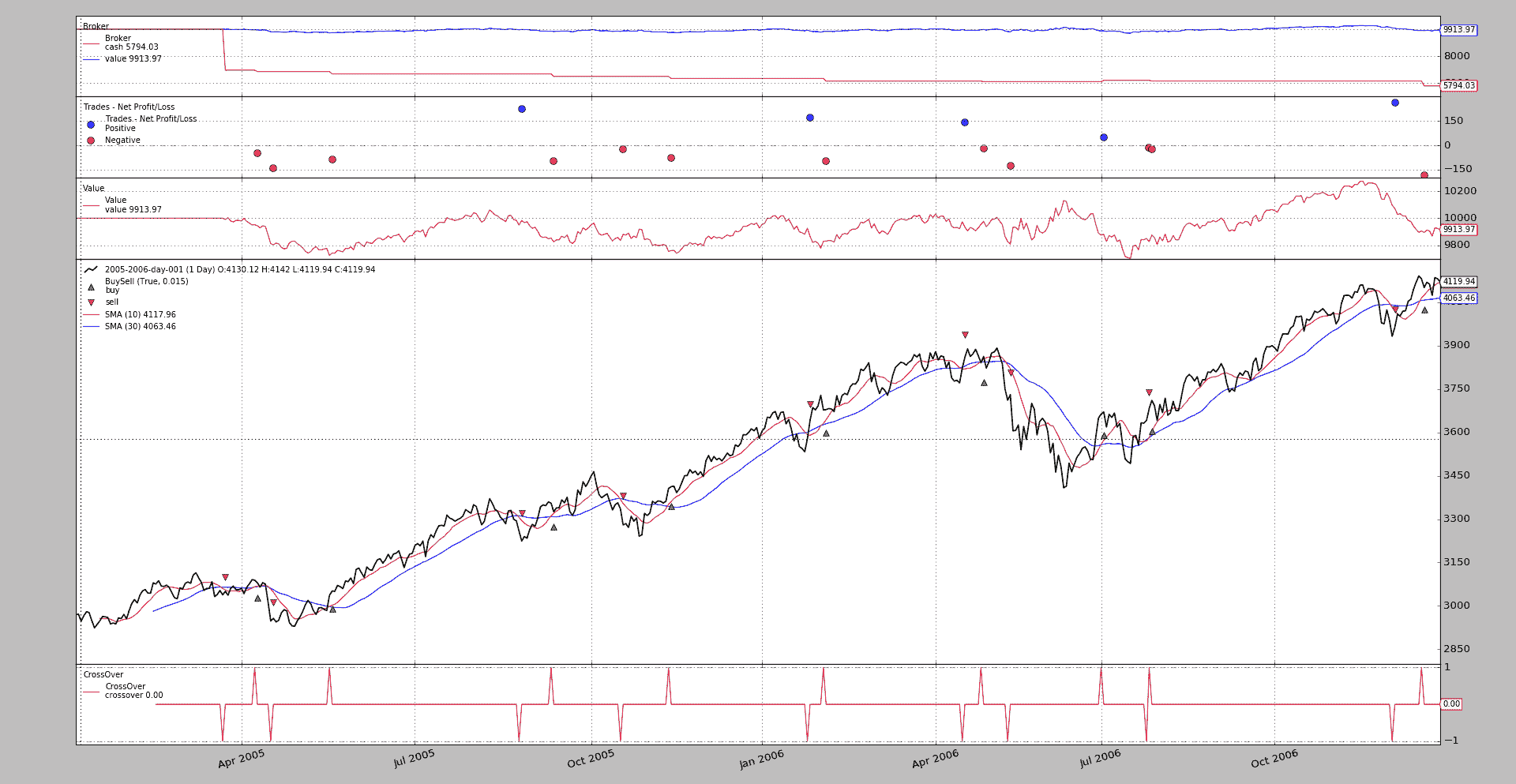

为 BuySell 观察者的箭头

原文:

www.backtrader.com/blog/posts/2016-12-10-buysellarrows/buysellarrows/

backtrader的构想是为了提供易用性。创建指标和其他常见的对象应该很容易。

当然,定制现有项目也应该是交易的一部分。

社区中的一个话题,BuySell Arrows,源自从问题迁移而来,是一个很好的例子。

可通过运行示例查看当前行为:

./buysellarrows.py --plot style="'ohlc'"

具有以下输出

使用时示例执行以下操作:

-

定义

BuySell观察者的子类 -

重写

plotlines定义,简单地更改指示买入和卖出操作的标记 -

用自定义的观察者猴子补丁现有的观察者

以代码术语表示。

class MyBuySell(bt.observers.BuySell):

plotlines = dict(

buy=dict(marker='$\u21E7$', markersize=12.0),

sell=dict(marker='$\u21E9$', markersize=12.0)

)

和:

# Patch observer if needed

if args.myobserver:

bt.observers.BuySell = MyBuySell

注意

猴子补丁并不是绝对必要的。也可以按照标准方式进行:

cerebro = bt.Cerebro(stdstats=False) # remove the standard observers

...

cerebro.addobserver(MyObserver, barplot=True)

...

并且将使用自定义观察者,但其他常规实例化的观察者将缺失。因此,在示例中进行猴子补丁,简单地修改观察者并保持外观。

再次运行时使用正确参数:

$ ./buysellarrows.py --plot style="'ohlc'" --myobserver

然后输出。

因为matplotlib允许使用Unicode字符,观察者的默认外观可以更改为任何形式,而不仅仅是箭头。随意发挥。例如来自维基百科:

示例用法

$ ./buysellarrows.py --help

usage: buysellarrows.py [-h] [--data DATA | --yahoo TICKER]

[--fromdate FROMDATE] [--todate TODATE]

[--cerebro kwargs] [--broker kwargs] [--sizer kwargs]

[--strat kwargs] [--plot [kwargs]] [--myobserver]

buysell arrows ...

optional arguments:

-h, --help show this help message and exit

--data DATA Data to read in (default:

../../datas/2005-2006-day-001.txt)

--yahoo TICKER Yahoo ticker to download (default: )

--fromdate FROMDATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default: )

--todate TODATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default: )

--cerebro kwargs kwargs in key=value format (default: )

--broker kwargs kwargs in key=value format (default: )

--sizer kwargs kwargs in key=value format (default: )

--strat kwargs kwargs in key=value format (default: )

--plot [kwargs] kwargs in key=value format (default: )

--myobserver Patch in Custom BuySell observer (default: False)

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

class MyBuySell(bt.observers.BuySell):

plotlines = dict(

buy=dict(marker='$\u21E7$', markersize=12.0),

sell=dict(marker='$\u21E9$', markersize=12.0)

)

class MACrossOver(bt.SignalStrategy):

params = (('ma', bt.ind.MovAv.SMA), ('p1', 10), ('p2', 30),)

def __init__(self):

ma1, ma2 = self.p.ma(period=self.p.p1), self.p.ma(period=self.p.p2)

self.signal_add(bt.SIGNAL_LONGSHORT, bt.ind.CrossOver(ma1, ma2))

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

# Data feed kwargs

kwargs = dict(dataname=args.yahoo or args.data)

# Parse from/to-date

dtfmt, tmfmt = '%Y-%m-%d', 'T%H:%M:%S'

for a, d in ((getattr(args, x), x) for x in ['fromdate', 'todate']):

if a:

strpfmt = dtfmt + tmfmt * ('T' in a)

kwargs[d] = datetime.datetime.strptime(a, strpfmt)

# Data feed kwargs

if args.yahoo:

data0 = bt.feeds.YahooFinanceData(**kwargs)

else:

data0 = bt.feeds.BacktraderCSVData(**kwargs)

cerebro.adddata(data0)

# Broker

kwargs = eval('dict(' + args.broker + ')')

cerebro.broker = bt.brokers.BackBroker(**kwargs)

# Sizer

kwargs = eval('dict(' + args.sizer + ')')

cerebro.addsizer(bt.sizers.FixedSize, **kwargs)

# Strategy

kwargs = eval('dict(' + args.strat + ')')

cerebro.addstrategy(MACrossOver, **kwargs)

# better net liquidation value view

cerebro.addobserver(bt.observers.Value)

# Patch observer if needed

if args.myobserver:

bt.observers.BuySell = MyBuySell

# Execute

cerebro.run(**(eval('dict(' + args.cerebro + ')')))

if args.plot: # Plot if requested to

cerebro.plot(**(eval('dict(' + args.plot + ')')))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='buysell arrows ...')

pgroup = parser.add_mutually_exclusive_group(required=False)

pgroup.add_argument('--data', required=False,

default='../../datas/2005-2006-day-001.txt',

help='Data to read in')

pgroup.add_argument('--yahoo', required=False, default='',

metavar='TICKER', help='Yahoo ticker to download')

parser.add_argument('--fromdate', required=False, default='',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--todate', required=False, default='',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--cerebro', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--broker', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--sizer', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--strat', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--plot', required=False, default='',

nargs='?', const='{}',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--myobserver', required=False, action='store_true',

help='Patch in Custom BuySell observer')

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()

做空现金

原文:

www.backtrader.com/blog/posts/2016-12-06-shorting-cash/shorting-cash/

从一开始backtrader就被启用来对任何东西进行做空,包括类股票和类期货工具。当做空操作时,现金减少,做空资产的价值用于总净清算价值。

从一边减少,从另一边增加保持事物平衡。

似乎人们更喜欢现金增加,这可能导致更多的支出。

在发布1.9.7.105时,经纪人已更改了默认行为以增加现金并减少价值。这可以通过参数shortcash来控制,默认为True。更改方式如下:

cerebro.broker.set_shortcash(False)

或者:

cerebro.broker = bt.brokers.BackBroker(shortcash=False, **other_kwargs)

行动中

下面的示例使用标准的移动平均线交叉,并可用于查看差异。不带参数运行它并且新行为:

$ ./shortcash.py --plot

可以与以下行为进行比较:

$ ./shortcash.py --plot --broker shortcash=False

保持不变的事物:

-

最终结果

-

交易

-

净清算价值演变

为了看到这一点,添加了额外的观察者,以确保缩放允许详细查看演变过程

变化:

-

当

shortcash设置为False时,现金永远不会超过初始水平,因为每次操作都会花费资金。但是通过新的默认行为,我们已经可以看到第 1 个做空操作(恰好是第 1 个)向系统中添加了现金,然后多头从系统中扣除了现金(显然做空是第 1 个关闭的)

使用示例

$ ./shortcash.py --help

usage: shortcash.py [-h] [--data DATA] [--cerebro CEREBRO] [--broker BROKER]

[--sizer SIZER] [--strat STRAT] [--plot [kwargs]]

shortcash testing ...

optional arguments:

-h, --help show this help message and exit

--data DATA Data to read in (default:

../../datas/2005-2006-day-001.txt)

--cerebro CEREBRO kwargs in key=value format (default: )

--broker BROKER kwargs in key=value format (default: )

--sizer SIZER kwargs in key=value format (default: )

--strat STRAT kwargs in key=value format (default: )

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example: --plot style="candle" (to plot candles)

(default: None)

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import backtrader as bt

class MACrossOver(bt.SignalStrategy):

params = (('ma', bt.ind.MovAv.SMA), ('p1', 10), ('p2', 30),)

def __init__(self):

ma1, ma2 = self.p.ma(period=self.p.p1), self.p.ma(period=self.p.p2)

self.signal_add(bt.SIGNAL_LONGSHORT, bt.ind.CrossOver(ma1, ma2))

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

# Data feed

data0 = bt.feeds.BacktraderCSVData(dataname=args.data)

cerebro.adddata(data0)

# Broker

kwargs = eval('dict(' + args.broker + ')')

cerebro.broker = bt.brokers.BackBroker(**kwargs)

# Sizer

kwargs = eval('dict(' + args.sizer + ')')

cerebro.addsizer(bt.sizers.FixedSize, **kwargs)

# Strategy

kwargs = eval('dict(' + args.strat + ')')

cerebro.addstrategy(MACrossOver, **kwargs)

# better net liquidation value view

cerebro.addobserver(bt.observers.Value)

# Execute

cerebro.run(**(eval('dict(' + args.cerebro + ')')))

if args.plot: # Plot if requested to

cerebro.plot(**(eval('dict(' + args.plot + ')')))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='shortcash testing ...')

parser.add_argument('--data', default='../../datas/2005-2006-day-001.txt',

required=False, help='Data to read in')

parser.add_argument('--cerebro', required=False, action='store',

default='', help='kwargs in key=value format')

parser.add_argument('--broker', required=False, action='store',

default='', help='kwargs in key=value format')

parser.add_argument('--sizer', required=False, action='store',

default='', help='kwargs in key=value format')

parser.add_argument('--strat', required=False, action='store',

default='', help='kwargs in key=value format')

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const='{}',

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example:\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()

Python 的隐藏力量(3)

原文:

www.backtrader.com/blog/posts/2016-11-25-hidden-powers-3/hidden-powers/

最后,在关于如何在 backtrader 中使用 Python 的隐藏力量的系列中,一些魔术变量是如何出现的。

self.datas 和其他属性是从哪里来的?

常见的类(或其子类)Strategy、Indicator、Analyzer、Observer 都自动定义了属性,例如包含 data feeds 的数组。

数据源被添加到 cerebro 实例中,如下所示:

from datetime import datetime

import backtrader as bt

cerebro = bt.Cerebro()

data = bt.YahooFinanceData(dataname=my_ticker, fromdate=datetime(2016, 1, 1))

cerebro.adddata(data)

...

我们的示例中的获胜策略将在 close 超过 Simple Moving Average 时进行多头操作。我们将使用 Signals 来缩短示例:

class MyStrategy(bt.SignalStrategy):

params = (('period', 30),)

def __init__(self):

mysig = self.data.close > bt.indicators.SMA(period=self.p.period)

self.signal_add(bt.signal.SIGNAL_LONG, mysig)

这些被添加到混合中:

cerebro.addstrategy(MyStrategy)

任何读者都会注意到:

-

__init__不带任何参数,无论是否命名 -

没有

super调用,因此基类没有直接要求执行其初始化 -

mysig的定义引用了self.data,这可能与添加到cerebro的YahooFinanceData实例有关。确实如此!

实际上还有其他属性存在,但在示例中看不到。例如:

-

self.datas:包含添加到cerebro��所有 data feeds 的数组 -

self.dataX:其中X是一个数字,反映了数据添加到cerebro中的顺序(data0是上面添加的数据) -

self.data:指向self.data0。只是一个方便的快捷方式,因为大多数示例和策略只针对单个数据

更多内容请查看文档:

这些属性是如何创建的?

在本系列的第二篇文章中,看到类创建机制和实例创建机制被拦截。后者用于执行此操作。

-

cerebro通过adstrategy接收 class。 -

当需要时,它将实例化自身并将自身添加为属性

-

在创建

Strategy实例时,策略的new类方法被拦截,并检查cerebro中有哪些 data feeds 可用。它确实创建了上面提到的 array 和 aliases

这种机制应用于 backtrader 生态系统中的许多其他对象,以简化最终用户的操作。因此:

-

例如,没有必要不断创建包含名为

datas的参数的函数原型,也不需要将其分配给self.datas。因为它在后台自动完成

这种拦截的另一个示例

让我们定义一个获胜的指标,并将其添加到一个获胜的策略中。我们将重新包装 close over SMA 的概念:

class MyIndicator(bt.Indicator):

params = (('period', 30),)

lines = ('signal',)

def __init__(self):

self.lines.signal = self.data - bt.indicators.SMA

现在将其添加到常规策略中:

class MyStrategy(bt.Strategy):

params = (('period', 30),)

def __init__(self):

self.mysig = MyIndicator(period=self.p.period)

def next(self):

if self.mysig:

pass # do something like buy ...

从上面的代码中显然在 MyIndicator 中进行了计算:

self.lines.signal = self.data - bt.indicators.SMA

但似乎没有地方执行这个操作。正如本系列中的第 1 篇文章所示,该操作生成一个对象,分配给self.lines.signal,然后发生以下情况:

-

这个对象还拦截了自己的创建过程

-

它扫描堆栈以了解正在创建的上下文,本例中是在

MyIndicators的实例内部创建。 -

在初始化完成后,将自身添加到

MyIndicator的内部结构中 -

稍后当计算

MyIndicator时,它将反过来计算操作,该操作位于由self.lines.signal引用的对象内部

不错,但是谁计算MyIndicator

完全相同的过程被遵循:

-

MyIndicator在创建过程中扫描堆栈并找到MyStrategy -

并将自身添加到

MyStrategy的结构中 -

就在调用

next之前,要求MyIndicator重新计算自身,这反过来告诉self.lines.signal重新计算自身

这个过程可以有多层间接性。

对用户来说最好的事情是:

-

当创建某物时无需添加像

register_operation这样的调用 -

无需手动触发计算

总结

本系列中的最后一篇文章展示了另一个例子,说明了如何利用类/实例创建拦截来使最终用户的生活更轻松:

-

在需要的地方从生态系统中添加对象并创建别名

-

自动注册类并触发计算

Python 的隐藏力量(2)

原文:

www.backtrader.com/blog/posts/2016-11-23-hidden-powers-2/hidden-powers/

让我们更深入地探讨 Python 的隐藏力量 如何在 backtrader 中使用,以及如何实现这一点以尝试达到主要目标:易用性

这些定义是什么?

例如一个指标:

import backtrader as bt

class MyIndicator(bt.Indicator):

lines = ('myline',)

params = (('period', 20),)

...

任何能够阅读 Python 的人都会说:

-

lines是一个tuple,实际上包含一个字符串项目 -

params也是一个tuple,包含另一个包含 2 个项目的tuple

但是后来

扩展示例:

import backtrader as bt

class MyIndicator(bt.Indicator):

lines = ('myline',)

params = (('period', 20),)

def __init__(self):

self.lines.myline = (self.data.high - self.data.low) / self.p.period

对于任何人来说,这里应该很明显:

- 在类中的

lines的定义已经转换为可以通过self.lines访问的属性,并且依次包含定义中指定的myline属性

而且

-

在类中的

params的定义已经转换为可以通过self.p(或self.params)访问的属性,并依次包含定义中指定的period属性而

self.p.period似乎有一个值,因为它直接在算术运算中使用(显然该值是定义中的值:20)

答案:元类

bt.Indicator 和因此也有 MyIndicator 的 元类,这允许应用 元编程 概念。

在这种情况下,拦截对 lines 和 params 定义的方式是这样的:

-

实例 的属性,即:可通过

self.lines和self.params访问 -

类 的属性

-

包含其中定义的

属性(和已定义的值)

部分的秘密

对于那些不熟悉元类的人,它或多或少是这样实现的:

class MyMetaClass(type):

def __new__(meta, name, bases, dct):

...

lines = dct.pop('lines', ())

params = dct.pop('params', ())

# Some processing of lines and params ... takes place here

...

dct['lines'] = MyLinesClass(info_from_lines)

dct['params'] = MyParamsClass(info_from_params)

...

这里拦截了类的创建,并用从定义中提取的信息替换了 lines 和 params 的定义。

这单独是不够的,所以还拦截了实例的创建。 使用 Pyton 3.x 语法:

class MyClass(Parent, metaclass=MyMetaClass):

def __new__(cls, *args, **kwargs):

obj = super(MyClass, cls).__new__(cls, *args, **kwargs)

obj.lines = cls.lines()

obj.params = cls.params()

return obj

在这里,上面定义的 MyLinesClass 和 MyParamsClass 的实例已经被放置到 MyClass 的实例中。

不,没有冲突:

-

类 可以说是:“系统范围内”,并包含其自己的

lines和params的属性,它们是类 -

实例 可以说是:“系统本地”,每个实例都包含

lines和params的实例(每次都不同)

通常,人们会使用 self.lines 访问实例,但也可以使用 MyClass.lines 访问类。

后者给用户访问方法的权限,这些方法并不是为了一般使用,但这是 Python,没有什么可以禁止的,甚至更不用说 开源 了

结论

元类在幕后工作,提供了一种机制,通过处理诸如 lines 和 params 的 tuple 定义之类的东西,从而使几乎成为一种元语言

目标是让任何使用该平台的人的生活更加轻松

Python 的隐藏功能(1)

原文:

www.backtrader.com/blog/posts/2016-11-20-python-hidden-powers/hidden-powers/

只有当真正遇到backtrader的实际用户时,才能意识到平台中使用的抽象和 Python 功能是否有意义。

在不放弃pythonic座右铭的情况下,backtrader试图尽可能给用户更多的控制权,同时通过利用 Python 提供的隐藏功能来简化使用。

这是系列中第一篇文章中的第一个示例。

它是一个数组还是其他什么?

一个非常快速的例子:

import backtrader as bt

class MyStrategy(bt.Strategy):

def __init__(self):

self.hi_lo_avg = (self.data.high + self.data.low) / 2.0

def next(self):

if self.hi_lo_avg[0] > another_value:

print('we have a winner!')

...

...

cerebro.addstrategy(MyStrategy)

cerebro.run()

很快就会出现的一个问题是:

- 在

__init__期间也可以使用[]吗?

用户已经尝试并且 Python 因异常而停止运行,所以提出这个问题。

答案是:

- 不,使用

[]不是在初始化期间使用的。

接下来的问题是:

- 那么在

__init__期间self.hi_lo_avg实际存储了什么,如果不是数组?

对程序员来说,答案并不令人困惑,但对选择 Python 的算法交易员来说可能会令人困惑

- 这是一个惰性计算的对象,在

cerebro.run阶段通过[]运算符计算和传递值,即在策略的next方法中。

要点:在next方法中,数组索引运算符[]将使您能够访问过去和当前时间点的计算值。

秘密就在于这个方法

运算符重载才是真正的方法。让我们分解高低平均值的计算:

self.hi_lo_avg = (self.data.high + self.data.low) / 2.0

组件:

self.data.high和self.data.low本身就是对象(在backtrader命名方案中称为lines)

在许多情况下,它们被错误地视为纯arrays,但它们并不是。它们被视为对象的原因是:

-

backtrader中已经实现了

0和-1索引方案 -

控制缓冲区大小并链接到其他对象

最重要的一点是:

- 重载运算符以返回对象

为什么下面的操作返回一个lines对象。让我们开始:

temp = self.data.high - self.data.low

然后将临时对象除以2.0并赋值给成员变量:

self.hi_lo_avg = temp / 2.0

这再次返回另一个lines对象。因为运算符重载不仅适用于直接在lines对象之间执行的操作,还适用于例如这种除法的算术运算。

这意味着self.hi_lo_avg引用了一个lines对象。这个对象在策略的next方法中或作为指标或其他计算的输入中非常有用。

一个逻辑运算符的例子

上面的示例在__init__期间使用了一个算术运算符,后来在next中结合了[0]和逻辑运算符>。

因为运算符重载不仅限于算术,让我们举个例子,将一个指标添加进来。第一次尝试可能是:

import backtrader as bt

class MyStrategy(bt.Strategy):

def __init__(self):

self.hi_lo_avg = (self.data.high + self.data.low) / 2.0

self.sma = bt.indicators.SMA(period=30)

def next(self):

if self.hi_lo_avg[0] > self.sma[0]:

print('we have a winner!')

...

...

cerebro.addstrategy(MyStrategy)

cerebro.run()

但在这种情况下,只是从another_value改为了self.sma[0]。让我们改进一下:

import backtrader as bt

class MyStrategy(bt.Strategy):

def __init__(self):

self.hi_lo_avg = (self.data.high + self.data.low) / 2.0

self.sma = bt.indicators.SMA(period=30)

def next(self):

if self.hi_lo_avg > self.sma:

print('we have a winner!')

...

...

cerebro.addstrategy(MyStrategy)

cerebro.run()

为了好处。运算符重载在next中也是有效的,用户可以直接删除[0]并直接比较对象。

如果所有这些都是实际可能的,那实际上似乎有点过度。但好消息是还有更多。看看这个例子:

import backtrader as bt

class MyStrategy(bt.Strategy):

def __init__(self):

hi_lo_avg = (self.data.high + self.data.low) / 2.0

sma = bt.indicators.SMA(period=30)

self.signal = hi_lo_avg > sma

def next(self):

if self.signal:

print('we have a winner!')

...

...

cerebro.addstrategy(MyStrategy)

cerebro.run()

我们已经做了两件事:

-

创建一个名为

self.signal的lines对象,将high-low-average与Simple Moving Average的值进行比较。如上所述,当计算完成时,这个对象在

next中是有用的。 -

在检查

signal是否为True时,去掉next中对[0]的使用。这是因为运算符也已经被重载用于布尔运算。

结论

希望这能让人们更清楚地了解在__init__中执行操作时实际发生了什么,以及运算符重载实际是如何进行的。

策略选择

原文:

www.backtrader.com/blog/posts/2016-10-29-strategy-selection/strategy-selection/

休斯顿,我们有问题:

- cerebro不打算多次运行。这不是第 1 次,而不是认为用户做错了,似乎这是一个用例。

这个有趣的用例是通过Ticket 177提出的。在这种情况下,cerebro被多次使用来评估从外部数据源获取的不同策略。

backtrader仍然可以支持这种用例,但不是以尝试的直接方式。

优化选择

backtrader中内置的优化已经做了所需的事情:

- 实例化多个策略实例并收集结果

唯一的一件事是instances都属于同一个class。这就是 Python 帮助我们控制对象创建的地方。

首先,让我们使用backtrader内置的Signal技术将两个非常快速的策略添加到脚本中

class St0(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

class St1(bt.SignalStrategy):

def __init__(self):

sma1 = bt.ind.SMA(period=10)

crossover = bt.ind.CrossOver(self.data.close, sma1)

self.signal_add(bt.SIGNAL_LONG, crossover)

这再也不能更简单了。

现在让我们来展示这两个策略的魔力。

class StFetcher(object):

_STRATS = [St0, St1]

def __new__(cls, *args, **kwargs):

idx = kwargs.pop('idx')

obj = cls._STRATSidx

return obj

Et voilá!当类StFetcher被实例化时,方法__new__控制实例的创建。在这种情况下:

-

获取传递给它的

idx参数 -

使用这个参数从存储我们之前示例策略的

_STRATS列表中获取策略注意

没有什么能阻止使用这个

idx值从服务器和/或数据库中获取策略。 -

实例化并返回fecthed策略

运行展示

cerebro.addanalyzer(bt.analyzers.Returns)

cerebro.optstrategy(StFetcher, idx=[0, 1])

results = cerebro.run(maxcpus=args.maxcpus, optreturn=args.optreturn)

确实!优化就是这样!我们不再使用addstrategy,而是使用optstrategy并传递一个idx值的数组。这些值将被优化引擎迭代。

因为cerebro可以在每次优化中托管多个策略,结果将包含一个列表的列表。每个子列表是每次优化的结果。

在我们的情况下,每次只有 1 个策略,我们可以快速展平结果并提取我们添加的分析器的值。

strats = [x[0] for x in results] # flatten the result

for i, strat in enumerate(strats):

rets = strat.analyzers.returns.get_analysis()

print('Strat {} Name {}:\n - analyzer: {}\n'.format(

i, strat.__class__.__name__, rets))

一个示例运行

./strategy-selection.py

Strat 0 Name St0:

- analyzer: OrderedDict([(u'rtot', 0.04847392369449283), (u'ravg', 9.467563221580632e-05), (u'rnorm', 0.02414514457151587), (u'rnorm100', 2.414514457151587)])

Strat 1 Name St1:

- analyzer: OrderedDict([(u'rtot', 0.05124714332260593), (u'ravg', 0.00010009207680196471), (u'rnorm', 0.025543999840699633), (u'rnorm100', 2.5543999840699634)])

我们的 2 个策略已经运行并交付了(如预期的)不同的结果。

注意

这个示例很简单,但已经在所有可用的 CPU 上运行过。使用--maxpcpus=1来执行会更快。对于更复杂的场景,使用所有 CPU 将会很有用。

结论

策略选择用例是可能的,不需要绕过backtrader或Python本身的任何内置设施。

示例用法

$ ./strategy-selection.py --help

usage: strategy-selection.py [-h] [--data DATA] [--maxcpus MAXCPUS]

[--optreturn]

Sample for strategy selection

optional arguments:

-h, --help show this help message and exit

--data DATA Data to be read in (default:

../../datas/2005-2006-day-001.txt)

--maxcpus MAXCPUS Limit the numer of CPUs to use (default: None)

--optreturn Return reduced/mocked strategy object (default: False)

代码

这已经包含在 backtrader 的源代码中

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import backtrader as bt

class St0(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

class St1(bt.SignalStrategy):

def __init__(self):

sma1 = bt.ind.SMA(period=10)

crossover = bt.ind.CrossOver(self.data.close, sma1)

self.signal_add(bt.SIGNAL_LONG, crossover)

class StFetcher(object):

_STRATS = [St0, St1]

def __new__(cls, *args, **kwargs):

idx = kwargs.pop('idx')

obj = cls._STRATSidx

return obj

def runstrat(pargs=None):

args = parse_args(pargs)

cerebro = bt.Cerebro()

data = bt.feeds.BacktraderCSVData(dataname=args.data)

cerebro.adddata(data)

cerebro.addanalyzer(bt.analyzers.Returns)

cerebro.optstrategy(StFetcher, idx=[0, 1])

results = cerebro.run(maxcpus=args.maxcpus, optreturn=args.optreturn)

strats = [x[0] for x in results] # flatten the result

for i, strat in enumerate(strats):

rets = strat.analyzers.returns.get_analysis()

print('Strat {} Name {}:\n - analyzer: {}\n'.format(

i, strat.__class__.__name__, rets))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='Sample for strategy selection')

parser.add_argument('--data', required=False,

default='../../datas/2005-2006-day-001.txt',

help='Data to be read in')

parser.add_argument('--maxcpus', required=False, action='store',

default=None, type=int,

help='Limit the numer of CPUs to use')

parser.add_argument('--optreturn', required=False, action='store_true',

help='Return reduced/mocked strategy object')

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()

笔记本 - 自动内联绘图

原文:

www.backtrader.com/blog/posts/2016-09-17-notebook-inline/notebook-inline/

发行版 1.9.1.99 在Jupyter Notebook内运行时添加了自动内联绘图。

关于 backtrader 的一些问题显示,人们在笔记本中使用该平台,并支持此操作并将其设置为默认行为应该使事情保持一致。

如果希望保留先前的行为并且图形必须独立绘制,请简单执行:

import backtrader as bt

...

cerebro.run()

...

cerebro.plot(iplot=False)

当然,如果从脚本或交互式运行,matplotlib的默认绘图后端将像以前一样使用,这将在单独的窗口中绘制图表。

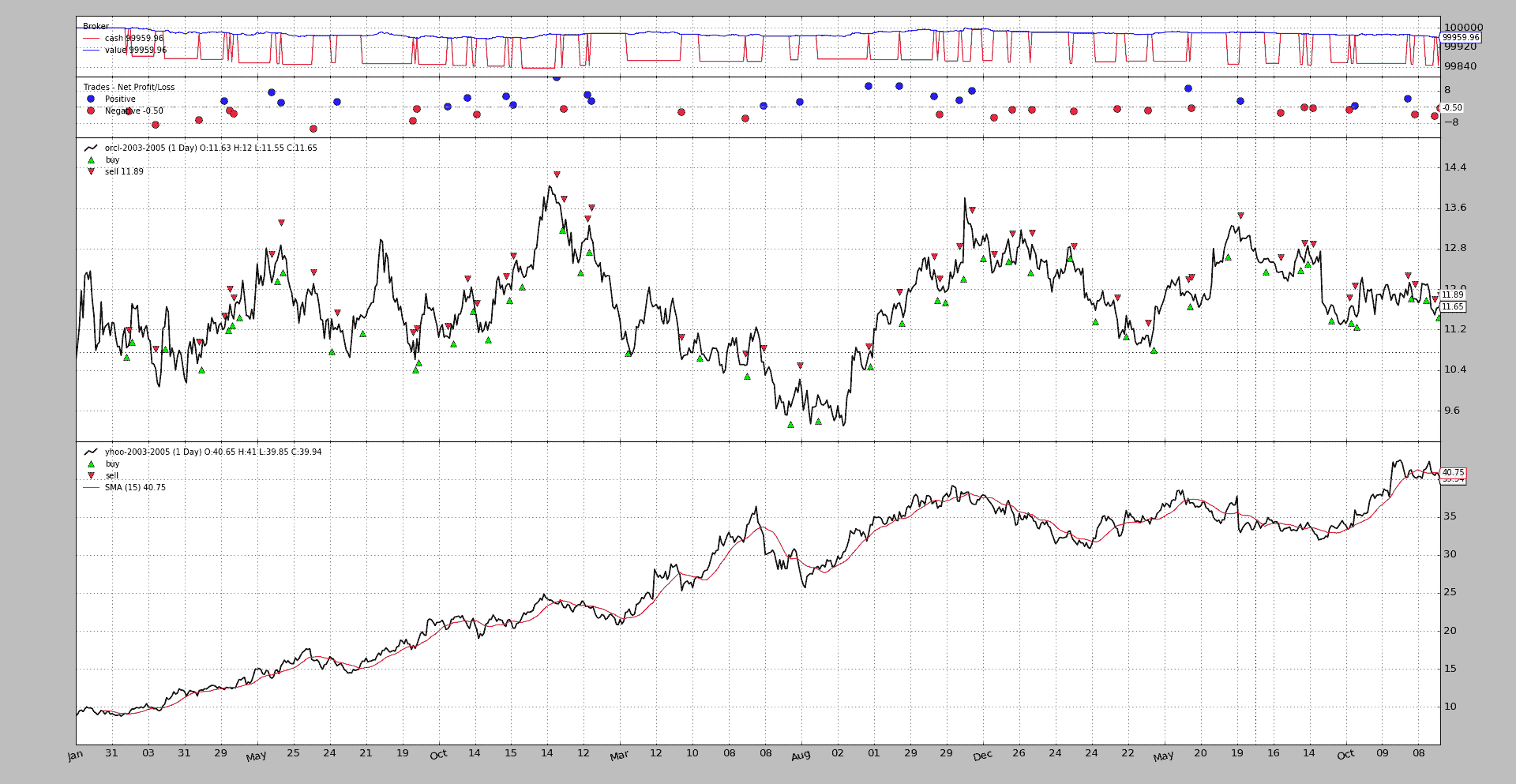

数据同步重写

原文:

www.backtrader.com/blog/posts/2016-09-17-data-synchronization/data-synchronization/

在最新版本中,次要编号已从 8 移至 9,以指示可能具有一些行为影响的更改,即使已考虑到兼容性。

通过发布 1.9.0.99 版本,使用日期时间同步多个数据的整个机制已进行了重写(对于next和once模式)。

注意

所有标准测试用例都会从nosetests中获得很好的 OK,但复杂的用例可能会发现未涵盖的边缘情况。

先前的行为在问题#39、#76、#115和#129中有所讨论,并且这已成为废弃旧行为的基础。

现在,检查传入价格的日期时间时间戳以对齐数据,并提供新内容(先前的条形图)。优点:

-

非时间对齐数据现在也可以使用了。

-

在实时数据中,行为改善因为重新自动同步

让我们回顾一下,旧行为使用系统中引入的第一个数据作为时间同步的主数据,并且没有其他数据可以更快。现在系统中引入数据的顺序不再起作用。

重写的一部分解决了绘图问题,该问题天真地假设所有数据最终具有相同的长度,这是具有时间主数据的结果。新的绘图代码允许具有不同长度的数据。

注意

通过使用以下命令仍然可以使用旧行为:

cerebro = bt.Cerebro(oldsync=True)

或:

cerebro.run(oldsync=True)

通过示例查看

multidata-strategy示例已用作multidata-strategy-unaligned示例的基础(在相同的文件夹中)。两个数据样本已手动更改以删除一些条形图。两者均为756条,已在两个不同时间点上限制为753

-

2004 年末,2005 年初为

YHOO -

2005 年底为

ORCL

一如既往,执行胜过千言万语。

首先是旧行为

执行:

$ ./multidata-strategy-unaligned.py --oldsync --plot

从输出来看,重要部分就在最后:

...

Self len: 753

Data0 len: 753

Data1 len: 750

Data0 len == Data1 len: False

Data0 dt: 2005-12-27 23:59:59

Data1 dt: 2005-12-27 23:59:59

...

注意:

-

策略长度为

753 -

第一个数据(时间主数据)也为

753 -

第二个数据(时间从属)为

750

从输出中并不明显,但YHOO文件包含截至2005-12-30的数据,系统未对其进行处理。

可视化图表

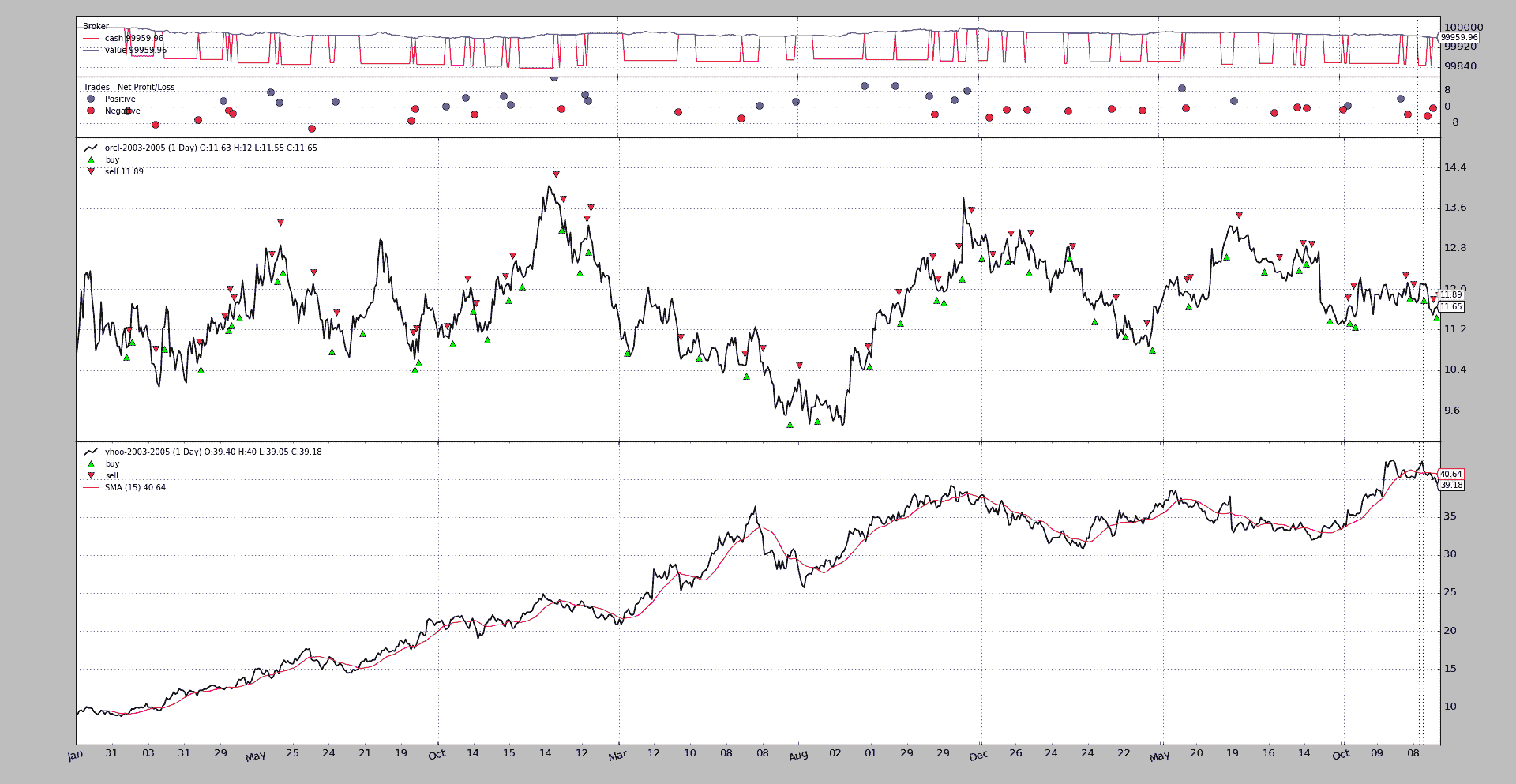

新行为

执行:

$ ./multidata-strategy-unaligned.py --plot

从输出来看,重要部分就在最后:

...

Self len: 756

Data0 len: 753

Data1 len: 753

Data0 len == Data1 len: True

Data0 dt: 2005-12-27 23:59:59

Data1 dt: 2005-12-30 23:59:59

...

行为显然已经改善:

-

策略长度为

756,每个数据都有完整的753个数据点。 -

因为移除的数据点不与数据重叠,所以策略最终比数据多

3个单位。 -

已经达到

2005-12-30,使用了data1(它是为了data0而删除的数据点之一),所以所有数据都已经处理到最后

可视化图表

尽管图表看起来没有明显差异,但实际上它们在幕后是不同的。

另一个检查

对于感兴趣的用户,data-multitimeframe 示例已更新,还支持一个--oldsync参数。因为现在正在绘制不同长度的数据,所以较大时间框架的视觉效果更好。

使用新同步模型执行

使用旧同步模型执行

示例用法

$ ./multidata-strategy-unaligned.py --help

usage: multidata-strategy-unaligned.py [-h] [--data0 DATA0] [--data1 DATA1]

[--fromdate FROMDATE] [--todate TODATE]

[--period PERIOD] [--cash CASH]

[--runnext] [--nopreload] [--oldsync]

[--commperc COMMPERC] [--stake STAKE]

[--plot] [--numfigs NUMFIGS]

MultiData Strategy

optional arguments:

-h, --help show this help message and exit

--data0 DATA0, -d0 DATA0

1st data into the system

--data1 DATA1, -d1 DATA1

2nd data into the system

--fromdate FROMDATE, -f FROMDATE

Starting date in YYYY-MM-DD format

--todate TODATE, -t TODATE

Starting date in YYYY-MM-DD format

--period PERIOD Period to apply to the Simple Moving Average

--cash CASH Starting Cash

--runnext Use next by next instead of runonce

--nopreload Do not preload the data

--oldsync Use old data synchronization method

--commperc COMMPERC Percentage commission (0.005 is 0.5%

--stake STAKE Stake to apply in each operation

--plot, -p Plot the read data

--numfigs NUMFIGS, -n NUMFIGS

Plot using numfigs figures

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

# The above could be sent to an independent module

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

class MultiDataStrategy(bt.Strategy):

'''

This strategy operates on 2 datas. The expectation is that the 2 datas are

correlated and the 2nd data is used to generate signals on the 1st

- Buy/Sell Operationss will be executed on the 1st data

- The signals are generated using a Simple Moving Average on the 2nd data

when the close price crosses upwwards/downwards

The strategy is a long-only strategy

'''

params = dict(

period=15,

stake=10,

printout=True,

)

def log(self, txt, dt=None):

if self.p.printout:

dt = dt or self.data.datetime[0]

dt = bt.num2date(dt)

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

if order.status in [bt.Order.Submitted, bt.Order.Accepted]:

return # Await further notifications

if order.status == order.Completed:

if order.isbuy():

buytxt = 'BUY COMPLETE, %.2f' % order.executed.price

self.log(buytxt, order.executed.dt)

else:

selltxt = 'SELL COMPLETE, %.2f' % order.executed.price

self.log(selltxt, order.executed.dt)

elif order.status in [order.Expired, order.Canceled, order.Margin]:

self.log('%s ,' % order.Status[order.status])

pass # Simply log

# Allow new orders

self.orderid = None

def __init__(self):

# To control operation entries

self.orderid = None

# Create SMA on 2nd data

sma = btind.MovAv.SMA(self.data1, period=self.p.period)

# Create a CrossOver Signal from close an moving average

self.signal = btind.CrossOver(self.data1.close, sma)

def next(self):

if self.orderid:

return # if an order is active, no new orders are allowed

if self.p.printout:

print('Self len:', len(self))

print('Data0 len:', len(self.data0))

print('Data1 len:', len(self.data1))

print('Data0 len == Data1 len:',

len(self.data0) == len(self.data1))

print('Data0 dt:', self.data0.datetime.datetime())

print('Data1 dt:', self.data1.datetime.datetime())

if not self.position: # not yet in market

if self.signal > 0.0: # cross upwards

self.log('BUY CREATE , %.2f' % self.data1.close[0])

self.buy(size=self.p.stake)

else: # in the market

if self.signal < 0.0: # crosss downwards

self.log('SELL CREATE , %.2f' % self.data1.close[0])

self.sell(size=self.p.stake)

def stop(self):

print('==================================================')

print('Starting Value - %.2f' % self.broker.startingcash)

print('Ending Value - %.2f' % self.broker.getvalue())

print('==================================================')

def runstrategy():

args = parse_args()

# Create a cerebro

cerebro = bt.Cerebro()

# Get the dates from the args

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

# Create the 1st data

data0 = btfeeds.YahooFinanceCSVData(

dataname=args.data0,

fromdate=fromdate,

todate=todate)

# Add the 1st data to cerebro

cerebro.adddata(data0)

# Create the 2nd data

data1 = btfeeds.YahooFinanceCSVData(

dataname=args.data1,

fromdate=fromdate,

todate=todate)

# Add the 2nd data to cerebro

cerebro.adddata(data1)

# Add the strategy

cerebro.addstrategy(MultiDataStrategy,

period=args.period,

stake=args.stake)

# Add the commission - only stocks like a for each operation

cerebro.broker.setcash(args.cash)

# Add the commission - only stocks like a for each operation

cerebro.broker.setcommission(commission=args.commperc)

# And run it

cerebro.run(runonce=not args.runnext,

preload=not args.nopreload,

oldsync=args.oldsync)

# Plot if requested

if args.plot:

cerebro.plot(numfigs=args.numfigs, volume=False, zdown=False)

def parse_args():

parser = argparse.ArgumentParser(description='MultiData Strategy')

parser.add_argument('--data0', '-d0',

default='../../datas/orcl-2003-2005.txt',

help='1st data into the system')

parser.add_argument('--data1', '-d1',

default='../../datas/yhoo-2003-2005.txt',

help='2nd data into the system')

parser.add_argument('--fromdate', '-f',

default='2003-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', '-t',

default='2005-12-31',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--period', default=15, type=int,

help='Period to apply to the Simple Moving Average')

parser.add_argument('--cash', default=100000, type=int,

help='Starting Cash')

parser.add_argument('--runnext', action='store_true',

help='Use next by next instead of runonce')

parser.add_argument('--nopreload', action='store_true',

help='Do not preload the data')

parser.add_argument('--oldsync', action='store_true',

help='Use old data synchronization method')

parser.add_argument('--commperc', default=0.005, type=float,

help='Percentage commission (0.005 is 0.5%%')

parser.add_argument('--stake', default=10, type=int,

help='Stake to apply in each operation')

parser.add_argument('--plot', '-p', action='store_true',

help='Plot the read data')

parser.add_argument('--numfigs', '-n', default=1,

help='Plot using numfigs figures')

return parser.parse_args()

if __name__ == '__main__':

runstrategy()

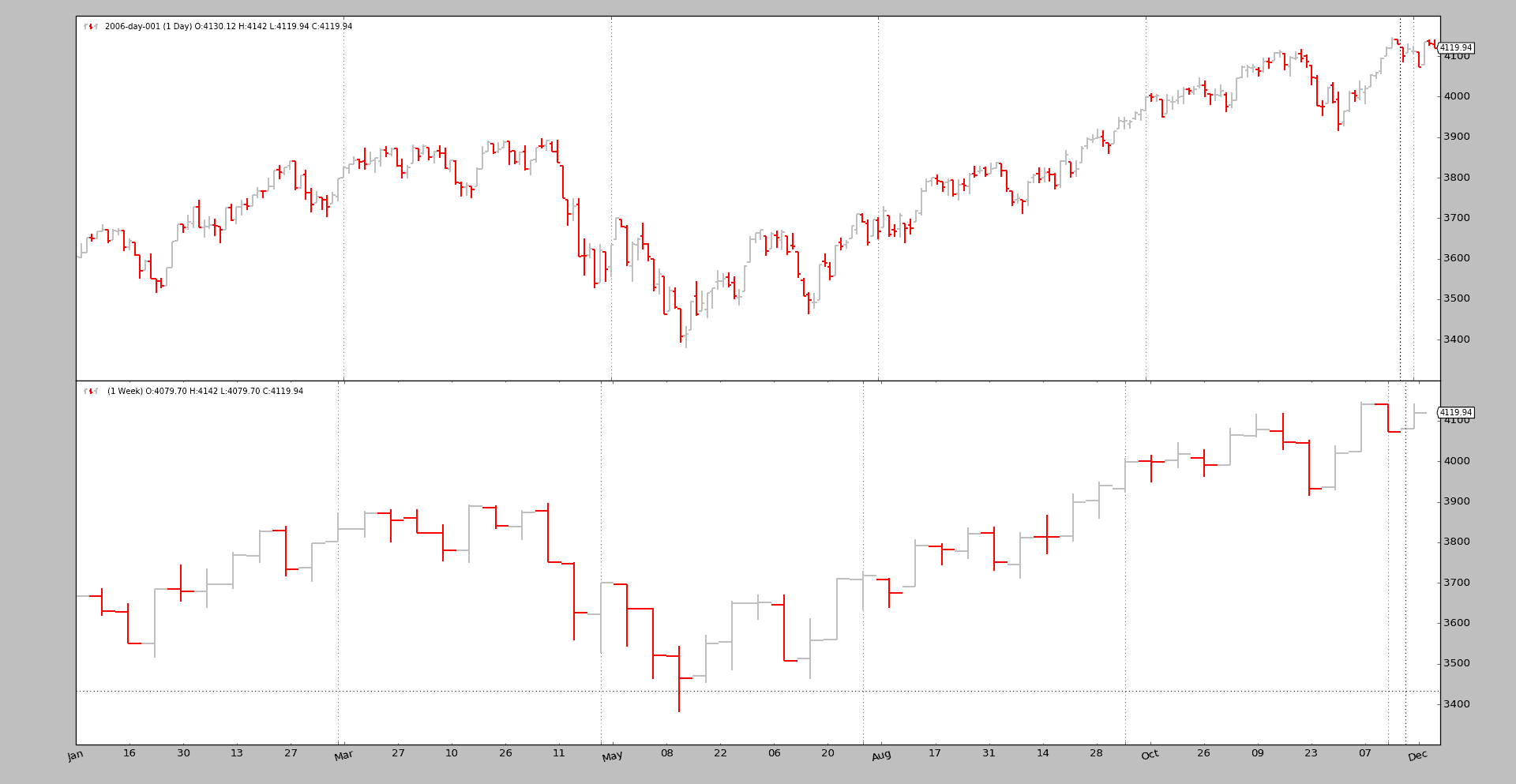

变异性加权回报(或 VWR)

在一些关于改进SharpeRatio 的提示之后,backtrader将这个分析器添加到其工具库中。

文献位于:

从对数收益的好处开始,然后讨论将标准差放在 SharpeRatio 方程的分母中的副作用,文档展开了这个分析器的公式和期望。

最重要的特性之一可能是:

- 在时间框架上一致的数值

SharpeRatio使用超额收益与无风险利率/资产的算术平均值除以超额收益与无风险利率/资产的标准差。这使得最终数值取决于样本数量和标准差,甚至可能为0。在这种情况下,SharpeRatio将为无穷大。

backtrader包含一个用于测试SharpeRatio的样本,使用包含2005和2006价格的样本数据。不同时间框架的返回值为:

-

TimeFrame.Years:11.6473 -

TimeFrame.Months:0.5425 -

TimeFrame.Weeks:0.457 -

TimeFrame.Days:0.4274

注意

为了保持一致性,比率是年化的。sharpe-timereturn样本并使用以下方式执行:

--annualize --timeframe xxx

xxx代表天、周、月或年(默认)

在这个样本中有一点很明显:

- 时间框架越小,

SharpeRatio值越小

这是由于较小时间框架的样本数量较大,增加了变异性,从而增加了SharpeRatio方程中的分母——标准差。

对标准差的变化非常敏感

正是这一点,VWR试图通过在时间框架上提供一致的数值来解决。同一策略提供以下数值:

-

TimeFrame.Years:1.5368 -

TimeFrame.Months:1.5163 -

TimeFrame.Weeks:1.5383 -

TimeFrame.Days:1.5221

注意

VWR(遵循文献)始终以年化形式返回。样本使用以下方式执行:

--timeframe xxx

xxx代表天、周、月或年

默认值为None,使用数据的基础时间框架为天

一致的数值表明,当涉及提供一致回报时,策略的表现可以在任何时间框架上进行评估。

注意

理论上,数值应该是相同的,但这需要对tann参数(年化期数)进行微调,以匹配确切的交易期。这里没有这样做,因为目的只是看一致性。

结论

为用户提供了一种独立于时间框架的策略评估方法的新工具

样本用法

$ ./vwr.py --help

usage: vwr.py [-h] [--data DATA] [--cash CASH] [--fromdate FROMDATE]

[--todate TODATE] [--writercsv]

[--tframe {weeks,months,days,years}] [--sigma-max SIGMA_MAX]

[--tau TAU] [--tann TANN] [--stddev-sample] [--plot [kwargs]]

TimeReturns and VWR

optional arguments:

-h, --help show this help message and exit

--data DATA, -d DATA data to add to the system (default:

../../datas/2005-2006-day-001.txt)

--cash CASH Starting Cash (default: None)

--fromdate FROMDATE, -f FROMDATE

Starting date in YYYY-MM-DD format (default: None)

--todate TODATE, -t TODATE

Starting date in YYYY-MM-DD format (default: None)

--writercsv, -wcsv Tell the writer to produce a csv stream (default:

False)

--tframe {weeks,months,days,years}, --timeframe {weeks,months,days,years}

TimeFrame for the Returns/Sharpe calculations

(default: None)

--sigma-max SIGMA_MAX

VWR Sigma Max (default: None)

--tau TAU VWR tau factor (default: None)

--tann TANN Annualization factor (default: None)

--stddev-sample Consider Bessels correction for stddeviation (default:

False)

--plot [kwargs], -p [kwargs]

Plot the read data applying any kwargs passed For

example: --plot style="candle" (to plot candles)

(default: None)

样本代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

TFRAMES = dict(

days=bt.TimeFrame.Days,

weeks=bt.TimeFrame.Weeks,

months=bt.TimeFrame.Months,

years=bt.TimeFrame.Years)

def runstrat(pargs=None):

args = parse_args(pargs)

# Create a cerebro

cerebro = bt.Cerebro()

if args.cash is not None:

cerebro.broker.set_cash(args.cash)

dkwargs = dict()

# Get the dates from the args

if args.fromdate is not None:

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

dkwargs['fromdate'] = fromdate

if args.todate is not None:

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

dkwargs['todate'] = todate

# Create the 1st data

data = bt.feeds.BacktraderCSVData(dataname=args.data, **dkwargs)

cerebro.adddata(data) # Add the data to cerebro

cerebro.addstrategy(bt.strategies.SMA_CrossOver) # Add the strategy

lrkwargs = dict()

if args.tframe is not None:

lrkwargs['timeframe'] = TFRAMES[args.tframe]

if args.tann is not None:

lrkwargs['tann'] = args.tann

cerebro.addanalyzer(bt.analyzers.Returns, **lrkwargs) # Returns

vwrkwargs = dict()

if args.tframe is not None:

vwrkwargs['timeframe'] = TFRAMES[args.tframe]

if args.tann is not None:

vwrkwargs['tann'] = args.tann

if args.sigma_max is not None:

vwrkwargs['sigma_max'] = args.sigma_max

if args.tau is not None:

vwrkwargs['tau'] = args.tau

cerebro.addanalyzer(bt.analyzers.VWR, **vwrkwargs) # VWR Analyzer

# Add a writer to get output

cerebro.addwriter(bt.WriterFile, csv=args.writercsv, rounding=4)

cerebro.run() # And run it

# Plot if requested

if args.plot:

pkwargs = dict(style='bar')

if args.plot is not True: # evals to True but is not True

npkwargs = eval('dict(' + args.plot + ')') # args were passed

pkwargs.update(npkwargs)

cerebro.plot(**pkwargs)

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description='TimeReturns and SharpeRatio')

parser.add_argument('--data', '-d',

default='../../datas/2005-2006-day-001.txt',

help='data to add to the system')

parser.add_argument('--cash', default=None, type=float, required=False,

help='Starting Cash')

parser.add_argument('--fromdate', '-f',

default=None,

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', '-t',

default=None,

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--writercsv', '-wcsv', action='store_true',

help='Tell the writer to produce a csv stream')

parser.add_argument('--tframe', '--timeframe', default=None,

required=False, choices=TFRAMES.keys(),

help='TimeFrame for the Returns/Sharpe calculations')

parser.add_argument('--sigma-max', required=False, action='store',

type=float, default=None,

help='VWR Sigma Max')

parser.add_argument('--tau', required=False, action='store',

type=float, default=None,

help='VWR tau factor')

parser.add_argument('--tann', required=False, action='store',

type=float, default=None,

help=('Annualization factor'))

parser.add_argument('--stddev-sample', required=False, action='store_true',

help='Consider Bessels correction for stddeviation')

# Plot options

parser.add_argument('--plot', '-p', nargs='?', required=False,

metavar='kwargs', const=True,

help=('Plot the read data applying any kwargs passed\n'

'\n'

'For example:\n'

'\n'

' --plot style="candle" (to plot candles)\n'))

if pargs is not None:

return parser.parse_args(pargs)

return parser.parse_args()

if __name__ == '__main__':

runstrat()

优化改进

原文:

www.backtrader.com/blog/posts/2016-09-05-optimization-improvements/optimization-improvements/

backtrader的版本 1.8.12.99 包括了在多进程中管理数据源和结果的改进。

注意

两者的行为已经确定

这些选项的行为可以通过两个新的Cerebro参数来控制:

-

optdatas(默认:True)如果为

True且正在优化(系统可以preload和使用runonce),数据预加载将仅在主进程中执行一次,以节省时间和资源。 -

optreturn(默认:True)如果为

True,优化结果将不是完整的Strategy对象(以及所有数据、指标、观察者...),而是具有以下属性的对象(与Strategy中相同):-

params(或p)策略执行时的参数 -

策略执行的

analyzers

在大多数情况下,只需要analyzers和使用哪些params来评估策略的表现。如果需要对生成的值(例如指标)进行详细分析,请关闭此选项

-

数据源管理

在优化场景中,这是Cerebro参数的一个可能组合:

-

preload=True(默认)在运行任何回测代码之前,数据源将被预加载

-

runonce=True(默认)指标将在批处理模式下通过紧密的for循环计算,而不是逐步进行。

如果两个条件都为True且optdatas=True,那么:

- 在生成新的子进程(负责执行回测的进程)之前,数据源将在主进程中预加载

结果管理

在优化场景中,评估每个策略运行时使用的不同参数时,两件事情应该起到最重要的作用:

-

strategy.params(或strategy.p)用于回测的实际值集

-

strategy.analyzers负责提供策略实际表现评估的对象。例如:

SharpeRatio_A(年化夏普比率)

当optreturn=True时,将创建占位符对象,而不是返回完整的策略实例,这些对象具有上述两个属性,以便进行评估。

这样可以避免传递许多生成的数据,例如在回测期间指标生成的值

如果希望获得完整的策略对象,只需在 cerebro 实例化期间或进行cerebro.run时将optreturn=False设置即可。

一些测试运行

backtrader源代码中的优化示例已经扩展,以添加对optdatas和optreturn的控制(实际上是禁用它们)

单核运行

作为参考,当 CPU 数量限制为1且未使用multiprocessing模块时会发生什么:

$ ./optimization.py --maxcpus 1

==================================================

**************************************************

--------------------------------------------------

OrderedDict([(u'smaperiod', 10), (u'macdperiod1', 12), (u'macdperiod2', 26), (u'macdperiod3', 9)])

**************************************************

--------------------------------------------------

OrderedDict([(u'smaperiod', 10), (u'macdperiod1', 13), (u'macdperiod2', 26), (u'macdperiod3', 9)])

...

...

OrderedDict([(u'smaperiod', 29), (u'macdperiod1', 19), (u'macdperiod2', 29), (u'macdperiod3', 14)])

==================================================

Time used: 184.922727833

多核运行

在不限制 CPU 数量的情况下,Python 的multiprocessing模块将尝试使用所有 CPU。optdatas 和 optreturn 将被禁用

optdata 和 optreturn 都处于激活状态

默认行为:

$ ./optimization.py

...

...

...

==================================================

Time used: 56.5889185394

通过多核和数据源和结果的改进,总体上从 184.92 秒降低到 56.58 秒。

请注意,示例中使用了252个条形和指标只生成长度为252点的值。这只是一个例子。

真正的问题是有多少是归因于新行为。

optreturn 处于未激活状态

让我们将完整的策略对象传递给调用者:

$ ./optimization.py --no-optreturn

...

...

...

==================================================

Time used: 67.056914007

执行时间增加了 18.50%(或速度提升了 15.62%)。

optdatas 处于未激活状态

每个子进程都被强制加载自己的数据源集合:

$ ./optimization.py --no-optdatas

...

...

...

==================================================

Time used: 72.7238112637

执行时间增加了 28.52%(或速度提升了 22.19%)。

两者都处于未激活状态

仍然使用多核但是旧的非改进行为:

$ ./optimization.py --no-optdatas --no-optreturn

...

...

...

==================================================

Time used: 83.6246643786

执行时间增加了 47.79%(或速度提升了 32.34%)。

这表明使用多核是时间提升的主要贡献因素。

注意

这些执行是在一台配备有 i7-4710HQ(4 核 / 8 逻辑)和 16 GBytes 内存的笔记本电脑上在 Windows 10 64 位系统下完成的。在其他条件下,里程可能有所不同。

总结

-

在优化过程中减少时间的最大因素是多核的使用

-

示例运行了带有

optdatas和optreturn的显示速度提升约为22.19%和15.62%(在测试中两者一起提升了32.34%)。

示例用法

$ ./optimization.py --help

usage: optimization.py [-h] [--data DATA] [--fromdate FROMDATE]

[--todate TODATE] [--maxcpus MAXCPUS] [--no-runonce]

[--exactbars EXACTBARS] [--no-optdatas]

[--no-optreturn] [--ma_low MA_LOW] [--ma_high MA_HIGH]

[--m1_low M1_LOW] [--m1_high M1_HIGH] [--m2_low M2_LOW]

[--m2_high M2_HIGH] [--m3_low M3_LOW]

[--m3_high M3_HIGH]

Optimization

optional arguments:

-h, --help show this help message and exit

--data DATA, -d DATA data to add to the system

--fromdate FROMDATE, -f FROMDATE

Starting date in YYYY-MM-DD format

--todate TODATE, -t TODATE

Starting date in YYYY-MM-DD format

--maxcpus MAXCPUS, -m MAXCPUS

Number of CPUs to use in the optimization

- 0 (default): use all available CPUs

- 1 -> n: use as many as specified

--no-runonce Run in next mode

--exactbars EXACTBARS

Use the specified exactbars still compatible with preload

0 No memory savings

-1 Moderate memory savings

-2 Less moderate memory savings

--no-optdatas Do not optimize data preloading in optimization

--no-optreturn Do not optimize the returned values to save time

--ma_low MA_LOW SMA range low to optimize

--ma_high MA_HIGH SMA range high to optimize

--m1_low M1_LOW MACD Fast MA range low to optimize

--m1_high M1_HIGH MACD Fast MA range high to optimize

--m2_low M2_LOW MACD Slow MA range low to optimize

--m2_high M2_HIGH MACD Slow MA range high to optimize

--m3_low M3_LOW MACD Signal range low to optimize

--m3_high M3_HIGH MACD Signal range high to optimize

示例代码

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import time

from backtrader.utils.py3 import range

import backtrader as bt

import backtrader.indicators as btind

import backtrader.feeds as btfeeds

class OptimizeStrategy(bt.Strategy):

params = (('smaperiod', 15),

('macdperiod1', 12),

('macdperiod2', 26),

('macdperiod3', 9),

)

def __init__(self):

# Add indicators to add load

btind.SMA(period=self.p.smaperiod)

btind.MACD(period_me1=self.p.macdperiod1,

period_me2=self.p.macdperiod2,

period_signal=self.p.macdperiod3)

def runstrat():

args = parse_args()

# Create a cerebro entity

cerebro = bt.Cerebro(maxcpus=args.maxcpus,

runonce=not args.no_runonce,

exactbars=args.exactbars,

optdatas=not args.no_optdatas,

optreturn=not args.no_optreturn)

# Add a strategy

cerebro.optstrategy(

OptimizeStrategy,

smaperiod=range(args.ma_low, args.ma_high),

macdperiod1=range(args.m1_low, args.m1_high),

macdperiod2=range(args.m2_low, args.m2_high),

macdperiod3=range(args.m3_low, args.m3_high),

)

# Get the dates from the args

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

# Create the 1st data

data = btfeeds.BacktraderCSVData(

dataname=args.data,

fromdate=fromdate,

todate=todate)

# Add the Data Feed to Cerebro

cerebro.adddata(data)

# clock the start of the process

tstart = time.clock()

# Run over everything

stratruns = cerebro.run()

# clock the end of the process

tend = time.clock()

print('==================================================')

for stratrun in stratruns:

print('**************************************************')

for strat in stratrun:

print('--------------------------------------------------')

print(strat.p._getkwargs())

print('==================================================')

# print out the result

print('Time used:', str(tend - tstart))

def parse_args():

parser = argparse.ArgumentParser(

description='Optimization',

formatter_class=argparse.RawTextHelpFormatter,

)

parser.add_argument(

'--data', '-d',

default='../../datas/2006-day-001.txt',

help='data to add to the system')

parser.add_argument(

'--fromdate', '-f',

default='2006-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument(

'--todate', '-t',

default='2006-12-31',

help='Starting date in YYYY-MM-DD format')

parser.add_argument(

'--maxcpus', '-m',

type=int, required=False, default=0,

help=('Number of CPUs to use in the optimization'

'\n'

' - 0 (default): use all available CPUs\n'

' - 1 -> n: use as many as specified\n'))

parser.add_argument(

'--no-runonce', action='store_true', required=False,

help='Run in next mode')

parser.add_argument(

'--exactbars', required=False, type=int, default=0,

help=('Use the specified exactbars still compatible with preload\n'

' 0 No memory savings\n'

' -1 Moderate memory savings\n'

' -2 Less moderate memory savings\n'))

parser.add_argument(

'--no-optdatas', action='store_true', required=False,

help='Do not optimize data preloading in optimization')

parser.add_argument(

'--no-optreturn', action='store_true', required=False,

help='Do not optimize the returned values to save time')

parser.add_argument(

'--ma_low', type=int,

default=10, required=False,

help='SMA range low to optimize')

parser.add_argument(

'--ma_high', type=int,

default=30, required=False,

help='SMA range high to optimize')

parser.add_argument(

'--m1_low', type=int,

default=12, required=False,

help='MACD Fast MA range low to optimize')

parser.add_argument(

'--m1_high', type=int,

default=20, required=False,

help='MACD Fast MA range high to optimize')

parser.add_argument(

'--m2_low', type=int,

default=26, required=False,

help='MACD Slow MA range low to optimize')

parser.add_argument(

'--m2_high', type=int,

default=30, required=False,

help='MACD Slow MA range high to optimize')

parser.add_argument(

'--m3_low', type=int,

default=9, required=False,

help='MACD Signal range low to optimize')

parser.add_argument(

'--m3_high', type=int,

default=15, required=False,

help='MACD Signal range high to optimize')

return parser.parse_args()

if __name__ == '__main__':

runstrat()

浙公网安备 33010602011771号

浙公网安备 33010602011771号