发表于2019年Journal of Finance上的"Robust Measures of Earnings Surprises"一文,提出了一种对于盈利意外的测度,它在一些条件下会比现有的一致误差CE(Census Error)测度表现更好,作者将其命名为FOM(Fraction Of Misses on the same side)。

该文从2015年开始就在学术会议上作报告,过去的题目曾为"When Everyone Misses on the Same Side: Debiased Earnings Surprises"。作者共有5位:世界银行集团的Chin-Han Chiang,普林斯顿大学的戴薇(范剑青的学生),任职于普林斯顿大学和首都经济贸易大学国际经济管理学院的范剑青,任职于哥伦比亚大学和NBER的Harrison Hong,以及新加坡管理大学的涂俊。

1 模型

1.1 基本假设与FOM的计算

直接来看他们提出的模型。

假设真实的盈利(或是其他宏观变量如通货膨胀率、GDP等)为

其中\(e\)为无法观测的市场预期,而\(\epsilon_A \sim \mathcal{N}(0,\sigma^2_A)\)。由此可以定义市场意外为

假设某个分析师的预测为

其中\(\epsilon\sim\mathcal{N}(0,\sigma^2_F)\)。在这里\(b_i\sim\mathcal{N}(B,\sigma^2_b)\),\(B\)代表总的偏差水平。我们让\(B\sim\mathcal{N}(\mu_B,\sigma^2_B)\),这样\(B\)就可以随不同的预测集变动。

分析师\(i\)的预测误差为

其中

其中\(b_i\sim\mathcal{N}(B,\sigma^2_b)\)为以\(B\)的某个实现为条件的分布。

理想的盈利意外测度,是\(U_i\)的一种与无法观测的\(S\)高度相关的函数:

其实理想函数也就是

其中\(g(S,B,U)\)为概率密度函数:

传统方法用的是一致预期误差\(CE=\dfrac{1}{N}\sum_{i=1}^{N}U_i\),该文提出了新的测度FOM:

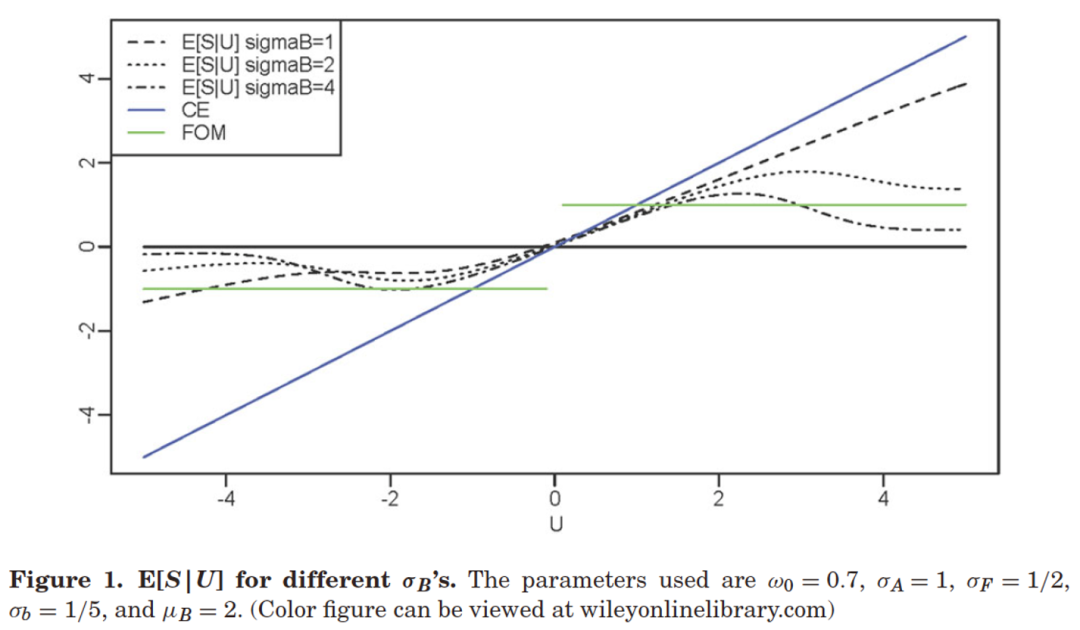

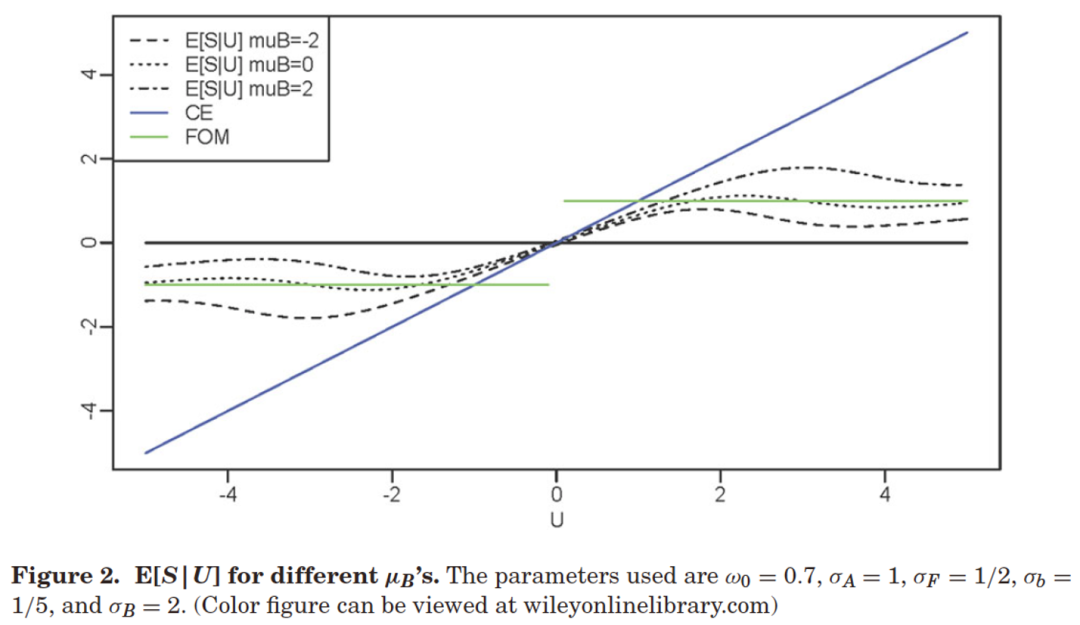

在\(N=1\)时,它们的图像(随\(\sigma_B\)或\(\mu_B\)变动)如下:

1.2 FOM的性质

FOM的计算同样很简便,那么它到底好不好?可以用与\(S\)的相关系数和理想函数与\(S\)的相关系数之比来度量:

之所以用\(\sigma_B\)而非\(\mu_B\),一方面是因为偏差是在正负两侧的,另一方面,当\(N\)很大时,相对于\(\mu_B\),\(\sigma_B\)是偏差的很大的来源。

当然,对CE也可以用同样的计算方式进行评估。

如果直接计算分子,可以发现

而

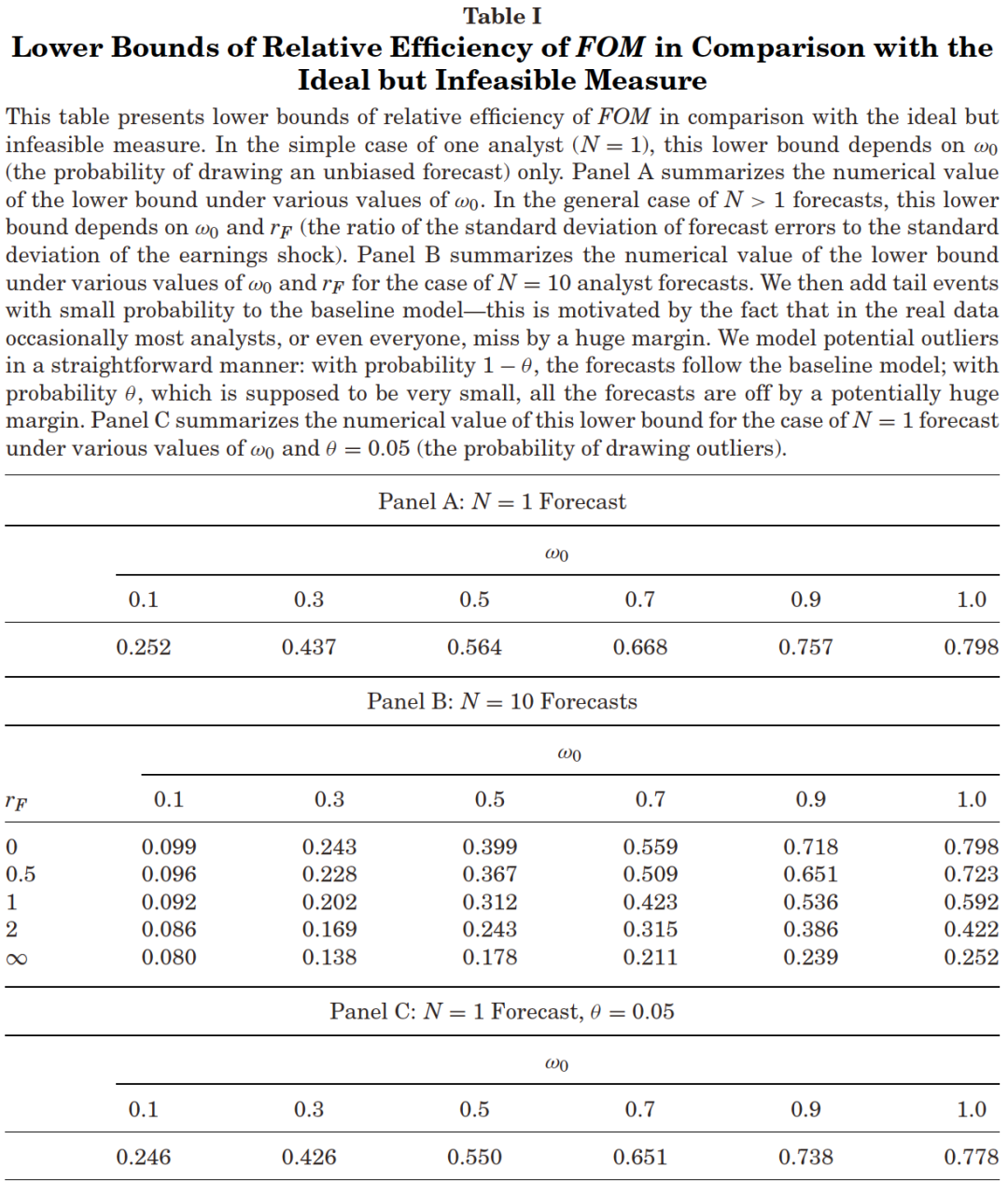

如果只有一个分析师,即\(N=1\)时,测度指标会有下界

而对于任意的分析师数量,有

其中\(\mathcal{A}\)为预测准确的分析师的子集,\(r_F=\frac{\sigma_F}{\sigma_A}\)为分析师预测误差与盈利冲击的标准差之比。

表1列出了一些下限。

2 数据

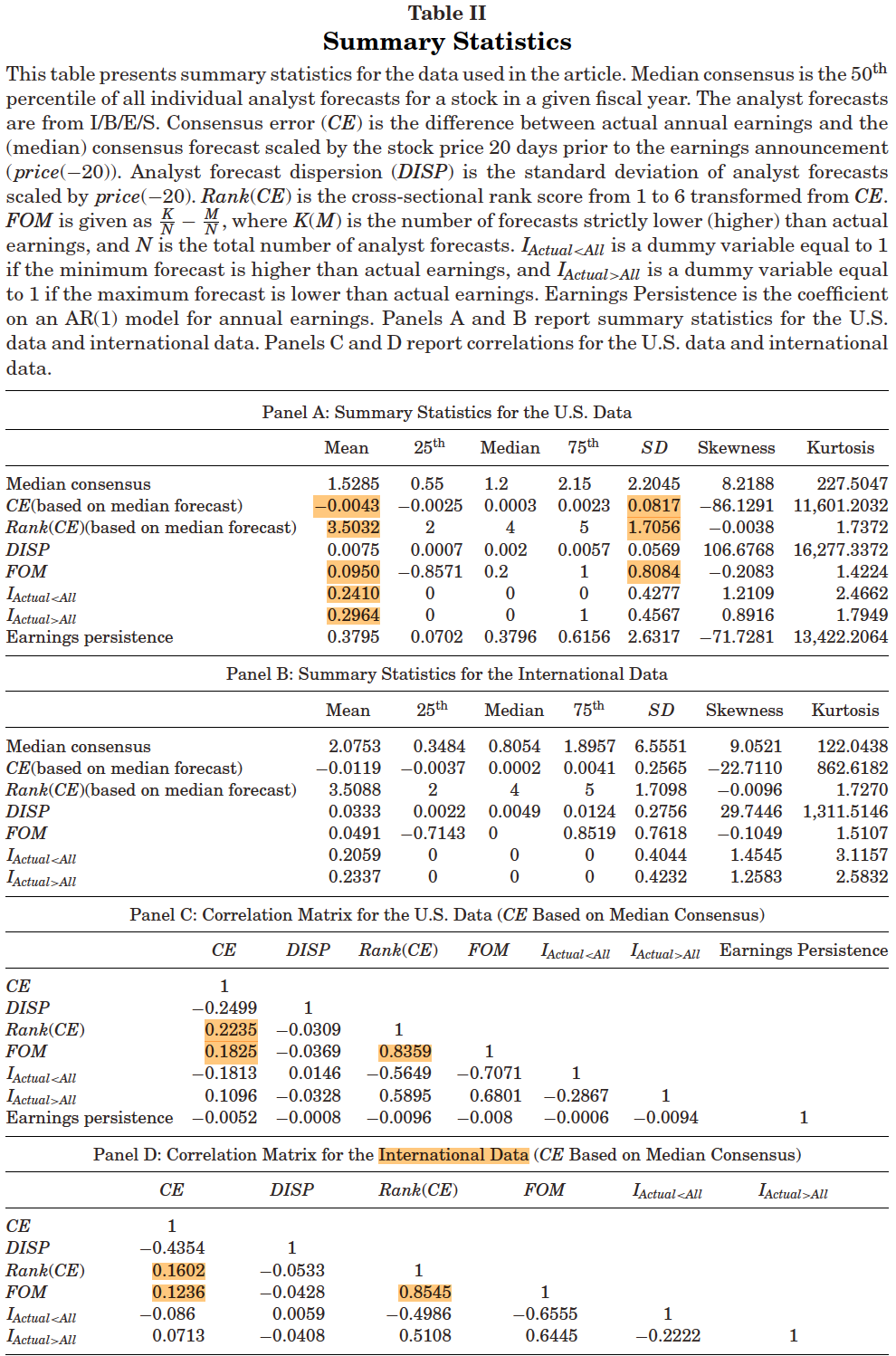

数据:从I/B/E/S中拿到分析师预期数据,关注1983-2015的fiscal year-end earnings变量FY1,从CRSP中拿到日频的收益率、价格、在外发行股数数据,定义CE为真实FY1与一致预期做差,并用盈余公告日前20日价格做scale。其中一致预期用算术平均与中位数分别计算。

因变量有两个:CAR(Cumulative Abnormal Returns)与POSTCAR(cumulative postannouncement returns),前者用盈利公示1天前到1天后共3天的时间窗口,后者用盈利公示后2天到126天的 时间窗口。

表2为描述性统计:

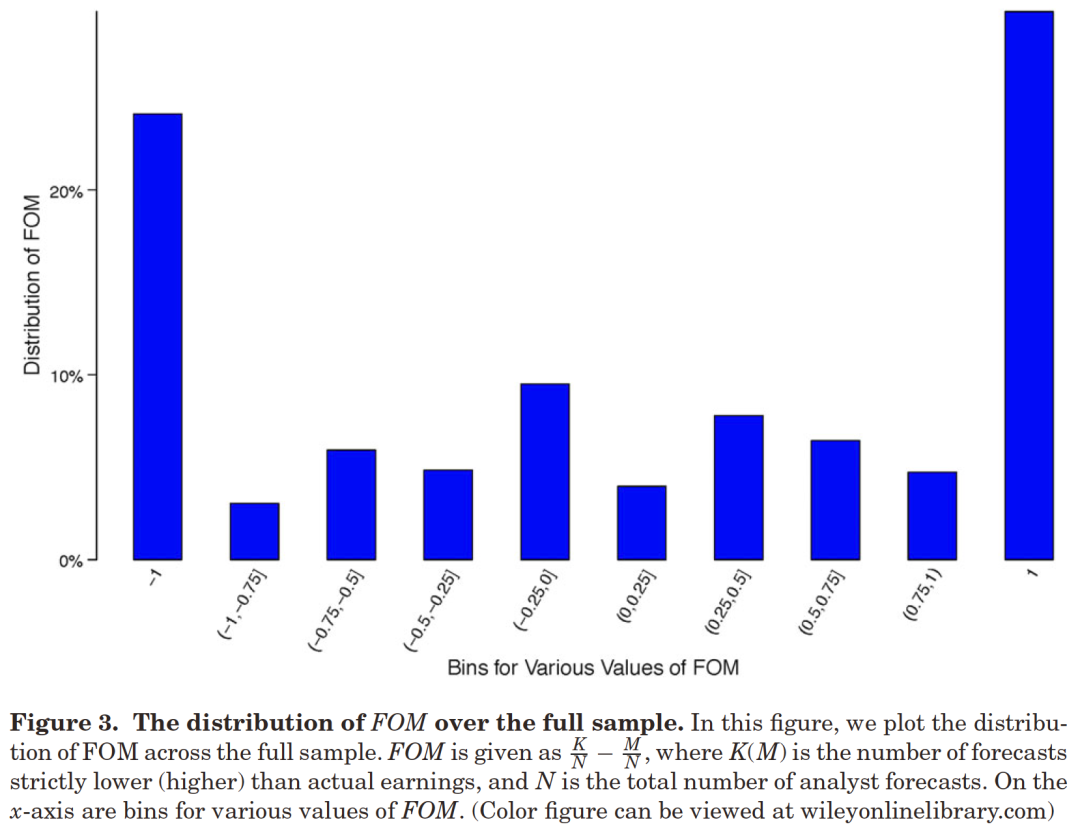

图3为FOM的分布:

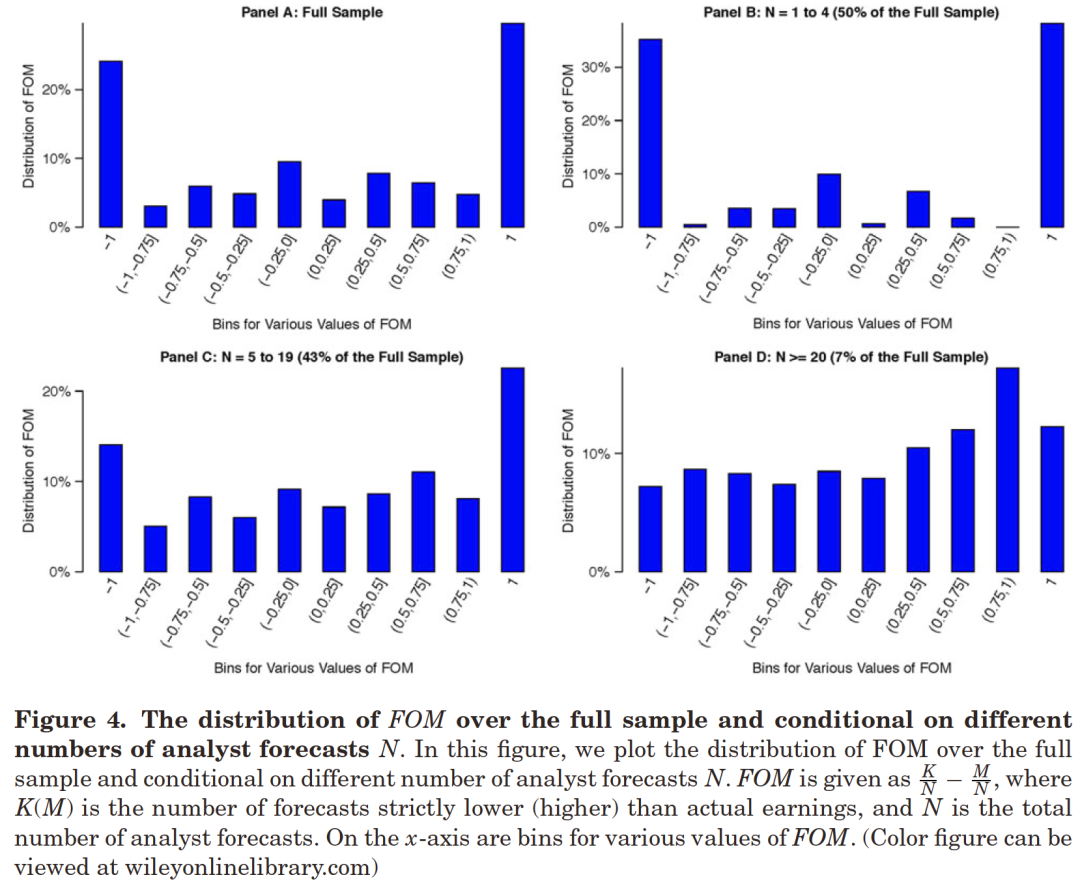

图4为按不同分析师数量划分的FOM分布:

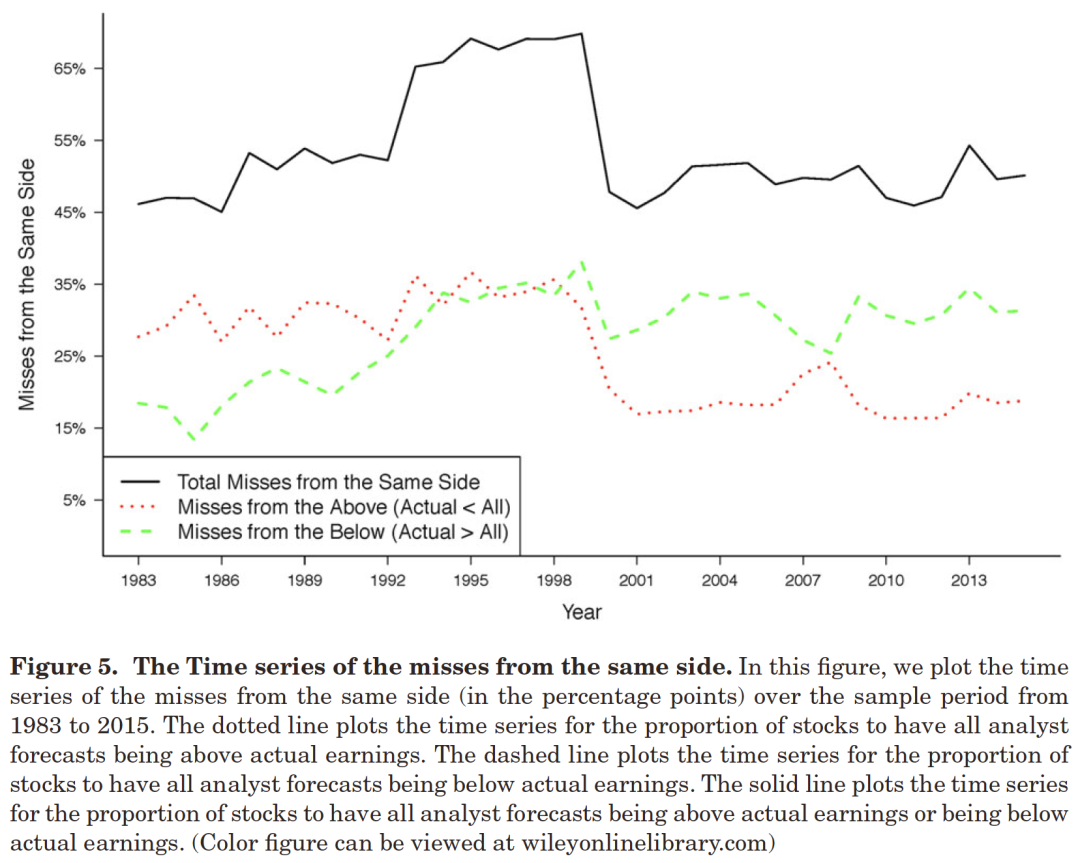

图5是“所有分析师都在一个方向上犯错”的比例的时间序列:

3 实证

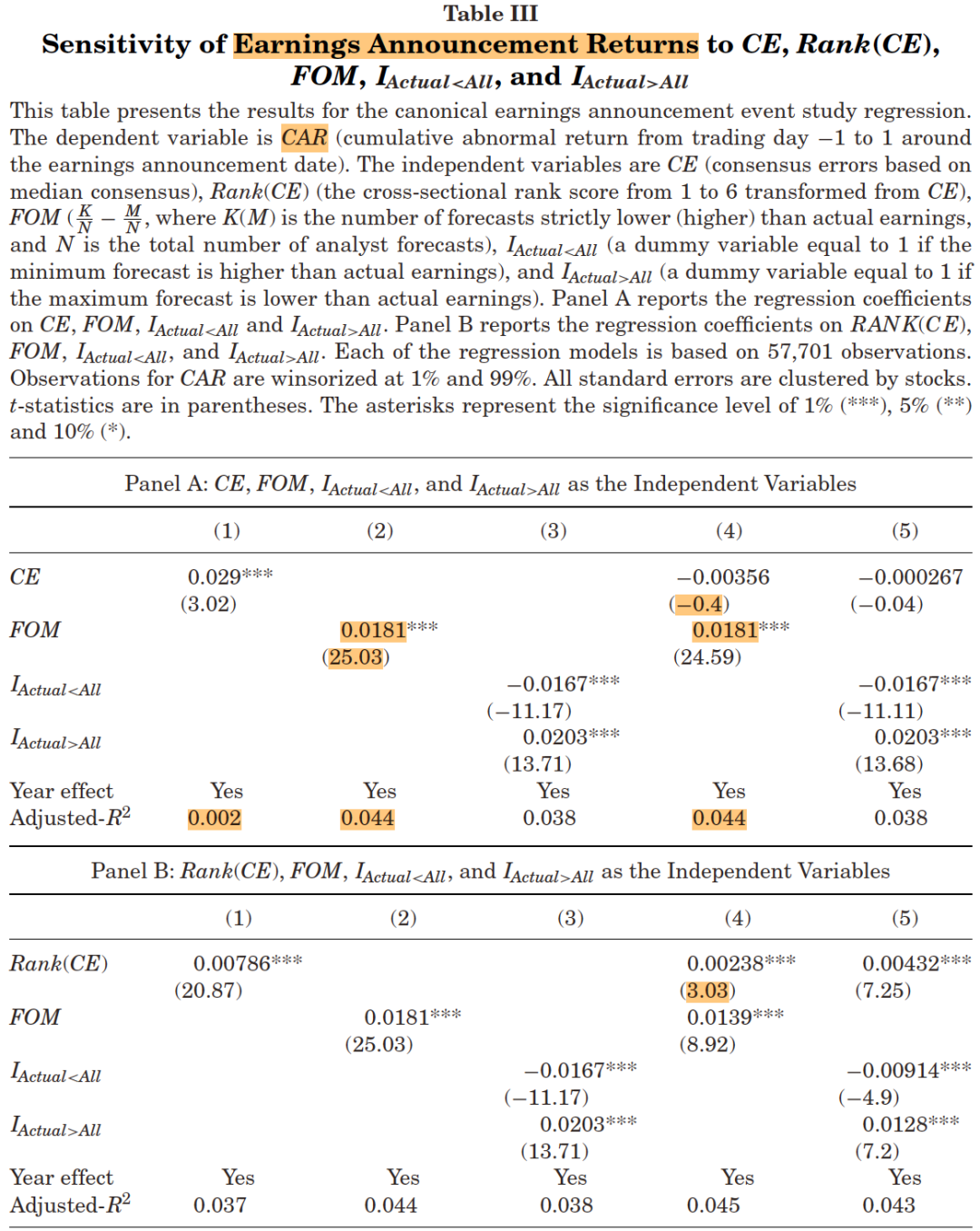

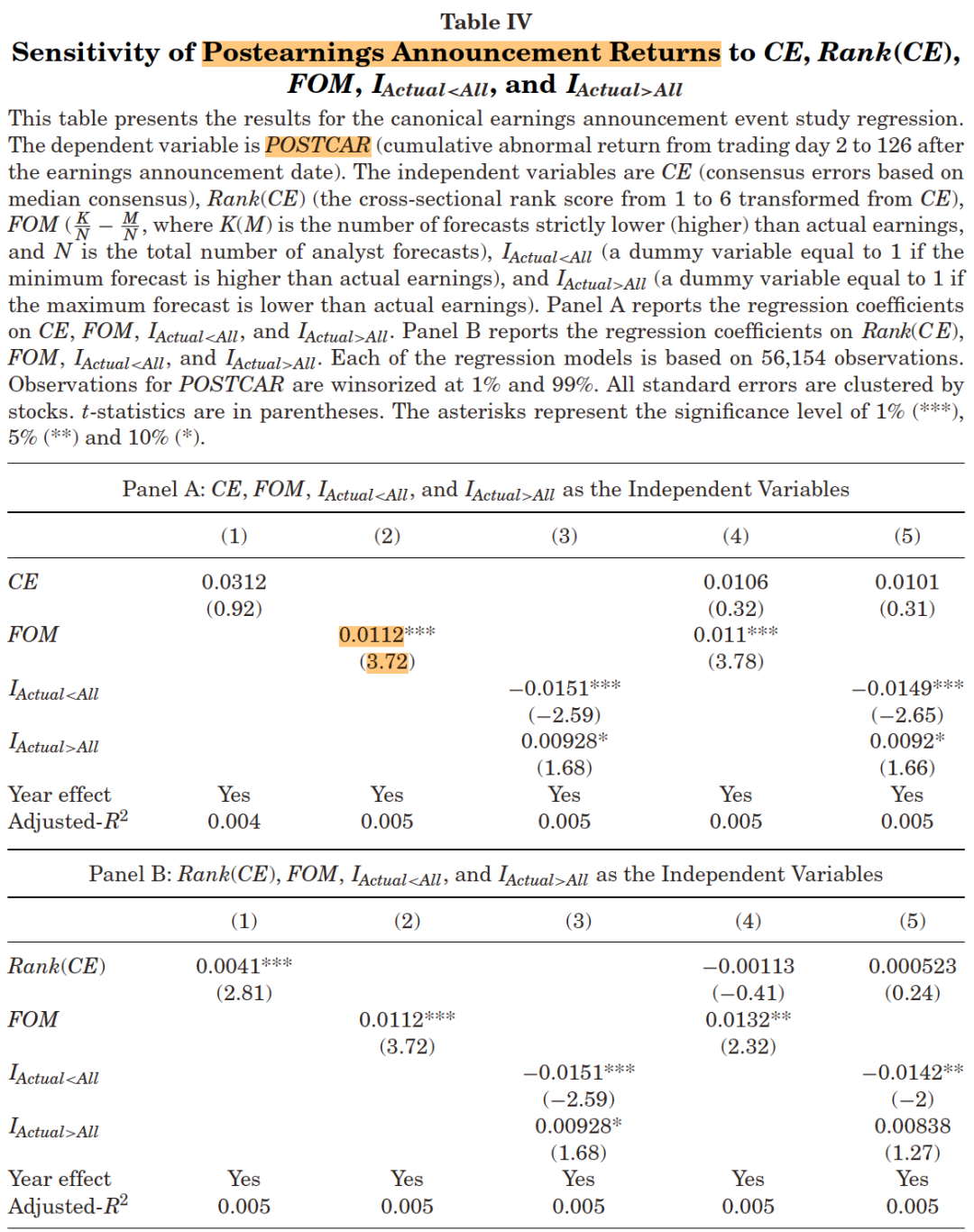

接下来是一些实证。表3和表4为分别用CAR和POSTCAR的传统回归:

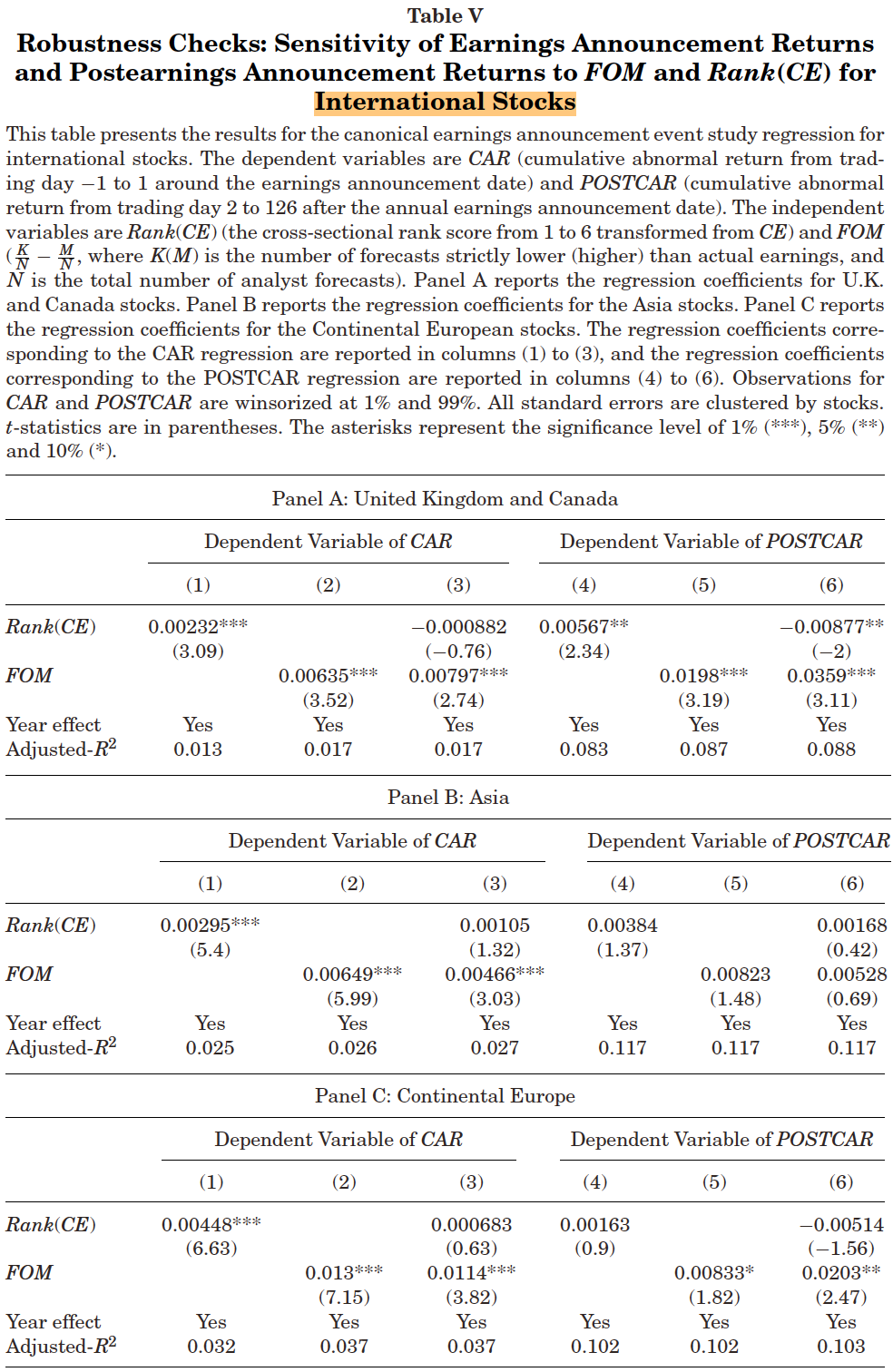

表5为用国际股票作为样本的情况:

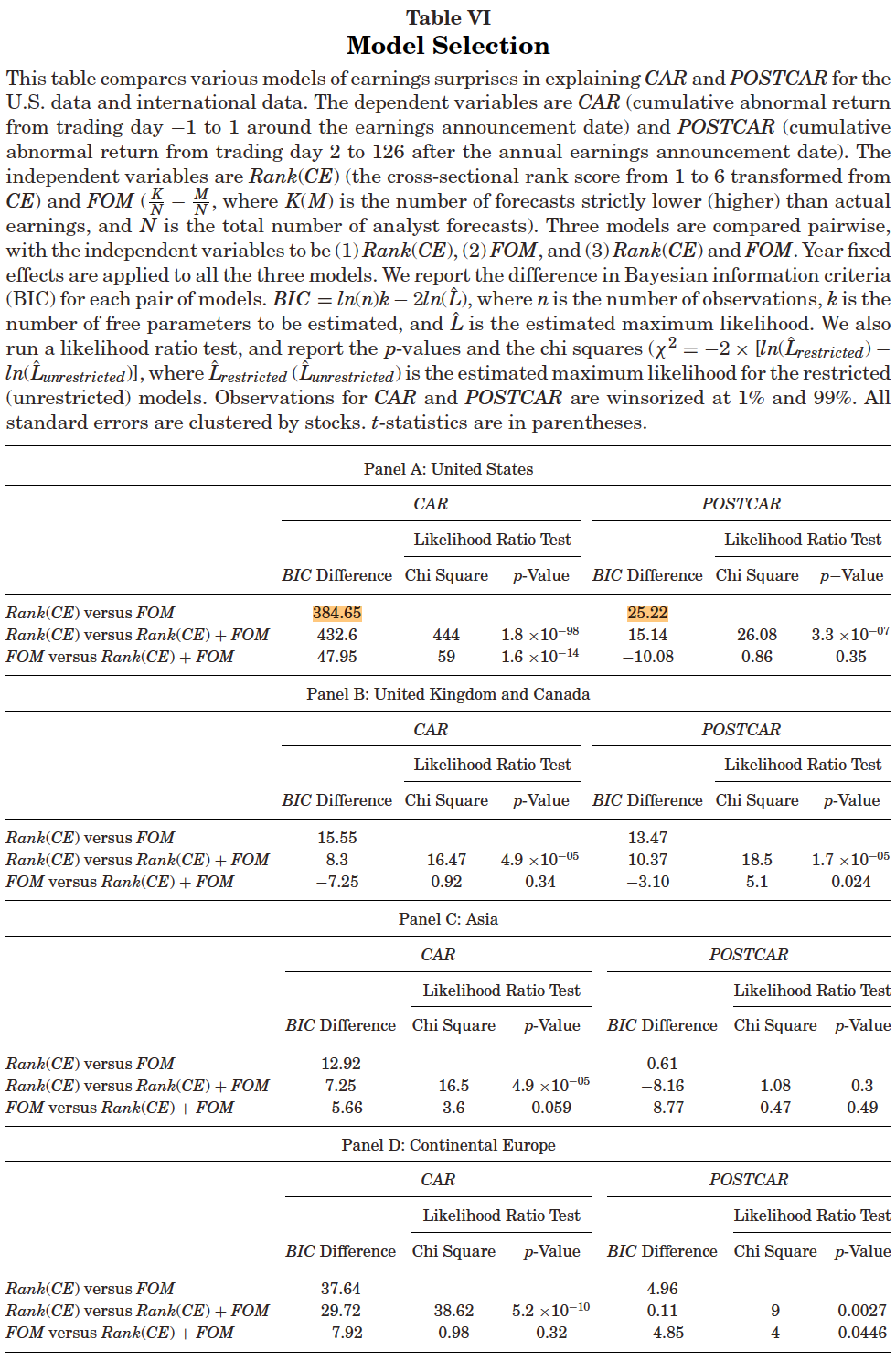

表6为BIC difference statistics(\(\Delta BIC\))和似然比检验(likelihood rator tests)的结果:

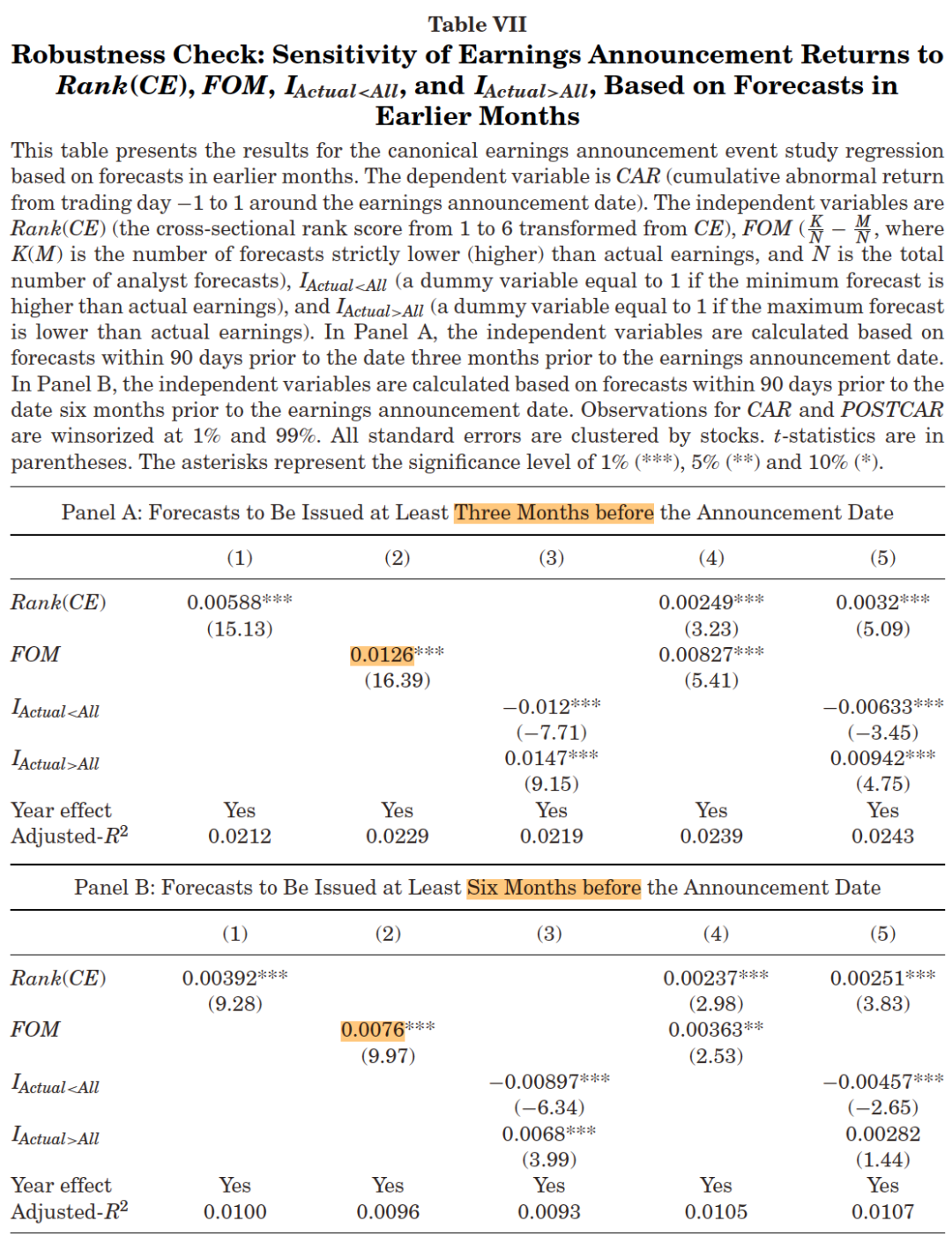

表7将分析师预期限制在公告日至少3个月/6个月前的结果:

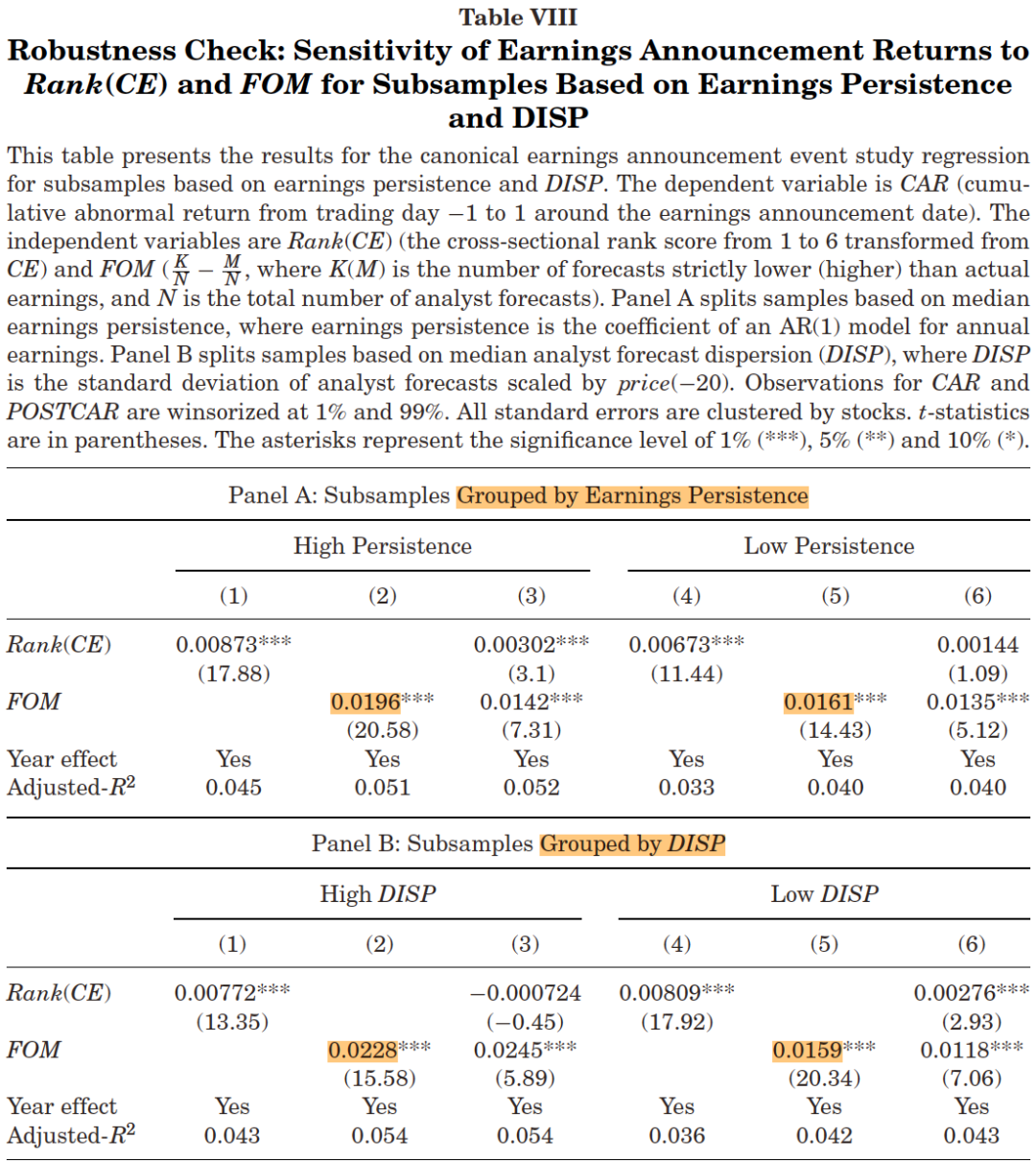

表8为将样本依照盈利持续性和DISP分组后的结果:

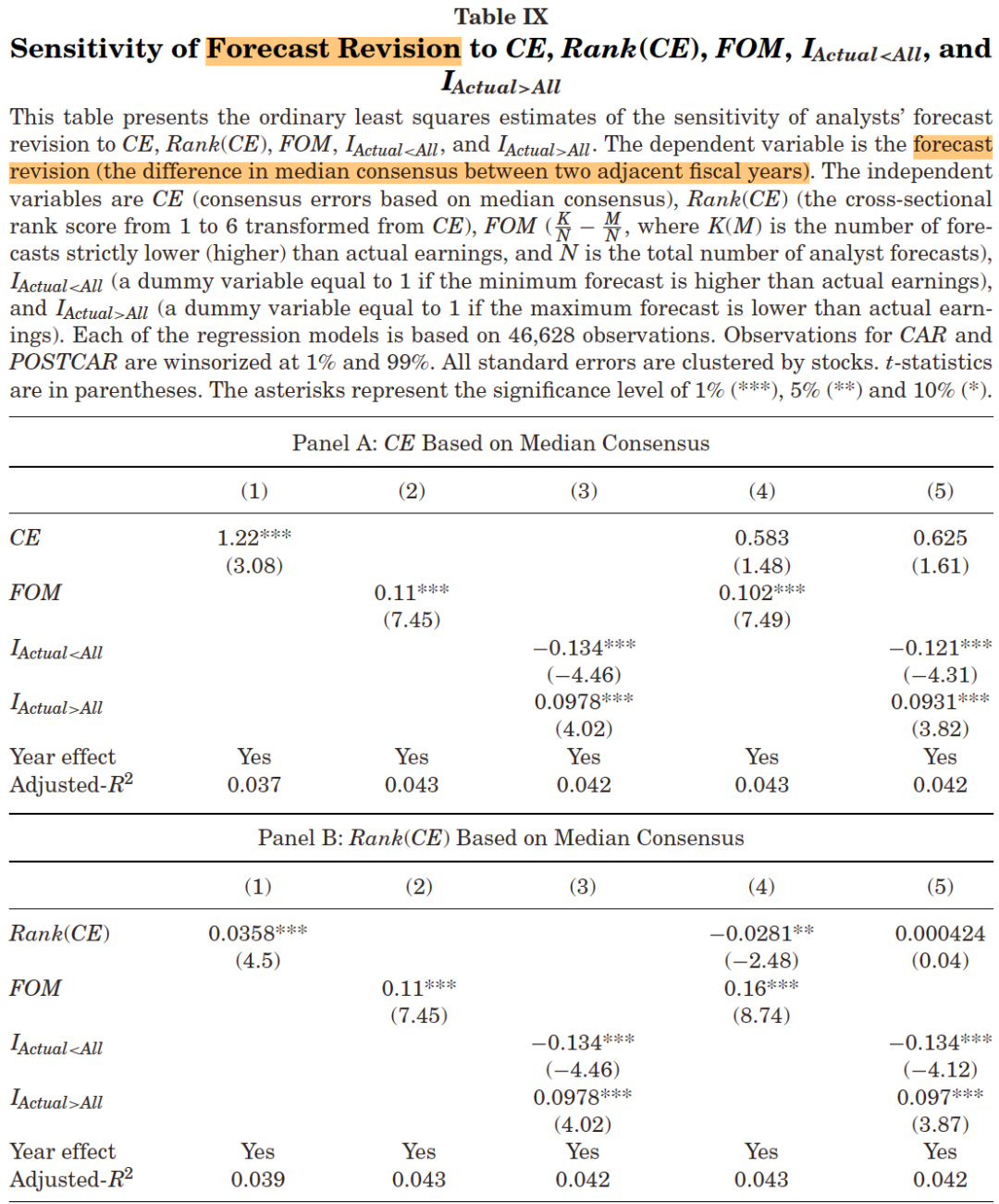

表9为将因变量换成预期修正(即相邻两个财年的中位数一致预期之差)的结果:

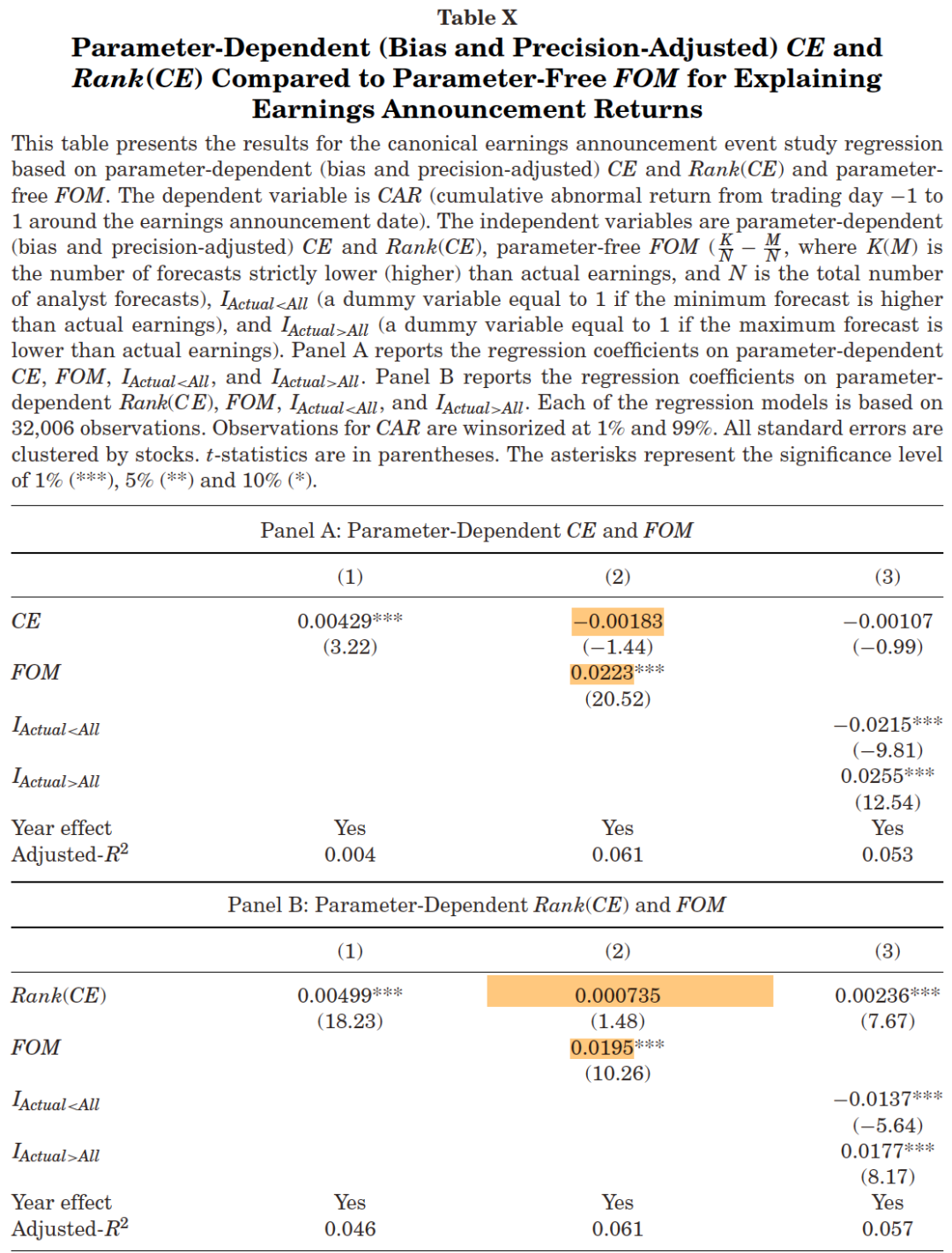

还可以寻找一组权重,将各分析师的预期加权,使得平方的一致误差最小,结果在表10中:

参考资料

- Chiang, Chin-han, Wei Dai, Jianqing Fan, Harrison Hong, and Jun Tu. 2019. "Robust Measures of Earnings Surprises." Journal of Finance 74 (2): 943-83.

浙公网安备 33010602011771号

浙公网安备 33010602011771号