Markov's Inequality

中文叫马尔科夫不等式或马尔可夫不等式。

若随机变量\(X\)只取非负值,则\(\forall a>0\),有

\[\mathbb{P} (X\ge a) \le \dfrac{\mathbb{E}(X)}{a}

\]

证明:

取\(Y_a=a\mathbb{I}(X\ge a)\),则必有\(Y_a\le X\),进而有\(\mathbb{E}(Y_a)\le \mathbb{E}(X)\)。

而

\[\begin{aligned}

\mathbb{E}(Y_a)&=a\cdot\mathbb{P} (X\ge a)+0\cdot\mathbb{P} (X< a)\\

&=a\cdot\mathbb{P} (X\ge a)

\end{aligned}

\]

因此有\(a\mathbb{P}\le \mathbb{E}(X)\),得证。

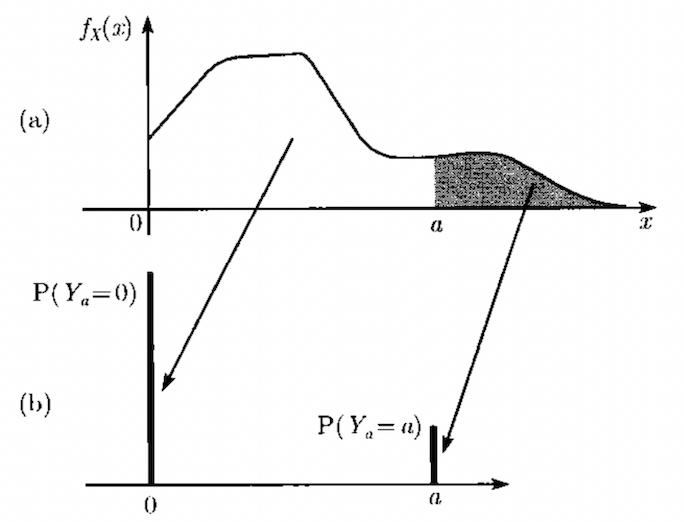

以上证明非常简单,如果想直观地理解一下,就是将整个\(X\)的分布减小(分布图像向左移)到\(0\)和\(a\)处两个部分,减小后的分布的期望一定小于原来的期望。如下图:

如果直接用积分形式来证,也非常直接:

\[\begin{aligned}

\mathbb{E}(X)&=\int_{-\infty}^{\infty}xf(x)dx\\

&\ge\int_{a}^{\infty}xf(x)dx \quad (a\ge 0)\\

&\ge\int_{a}^{\infty}af(x)dx\\

&=a \int_{a}^{\infty}f(x)dx\\

&=a \mathbb{P} (X\ge a)

\end{aligned}

\]

Markov's inequality用得非常少,因为它给出的上界宽松了,但用它可以证明另一个著名的不等式——Chebyshev's inequality,中文叫切比雪夫不等式。

Chebyshev's Inequality

假设随机变量\(X\)有均值\(\mu\)、方差\(\sigma^2\),则\(\forall c>0\),有:

\[\mathbb{P} (\vert X-\mu\vert \ge c) \le \dfrac{\sigma^2}{c^2}

\]

证明:

取\(Y=(X-\mu)^2\),则它非负,而\(c^2\)也非负,使用Markov's Inequality,有:

\[\mathbb{P} (Y\ge c^2) \le \dfrac{\mathbb{E}(Y)}{c^2}

\]

而\(\mathbb{E}(Y)=\mathbb{E}[(X-\mu)^2]=\sigma^2\),\(Y\ge c^2\)与\(\vert X-\mu\vert \ge c\)又是等价的,因此得证。

同名公众号:分析101

浙公网安备 33010602011771号

浙公网安备 33010602011771号