HMM笔记

参考资料:

1.https://www.bilibili.com/video/av24132174/?p=4

2.《数学之美》-吴军

3.《统计学习方法》-李航

HMM(Hidden Markov Model)中的Markov正是随机过程里面的马尔可夫假设的那个Markov。

一、引入

时间序列(数据)Series和集合(数据)Set是不一样的,时间序列数据中的不同两个数据点不能互换,而集合中的任意两个数据点

假设股市中的价格涨跌(观测值)背后有隐状态(牛、熊、平台),那么我们可以用Hidden Markov Model来表示这个过程。

预备知识点:

Markov假设:当前时刻t的状态qt只取决于前一时刻t-1的状态qt-1。这就是一阶马尔可夫假设。

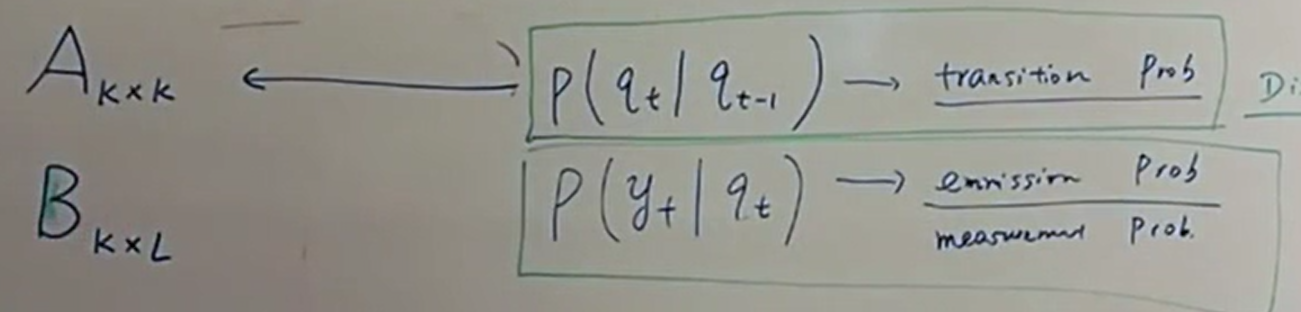

状态转移概率矩阵(Transition Probability Matrix)A,行标是各个隐状态的可能值,列标也是,若有3个隐状态,则A是3x3阶矩阵。

观测概率矩阵(Emission Probability Matrix)B,行标是各个隐状态的可能值,列标是各个可能的观测值。注意:B不一定是矩阵形式,因为观测值不一定是discrete(离散的)。如果观测值是一个连续分布(例如高斯分布),怎么来表示这么一个观测概率矩阵呢?一定是3组(3指的是隐状态数目)高斯分布的参数μ,σ来表示的。

问题0:(模型参数)

有了A,B两个矩阵,是否足够来描述一个HMM?

问题1(求概率问题):

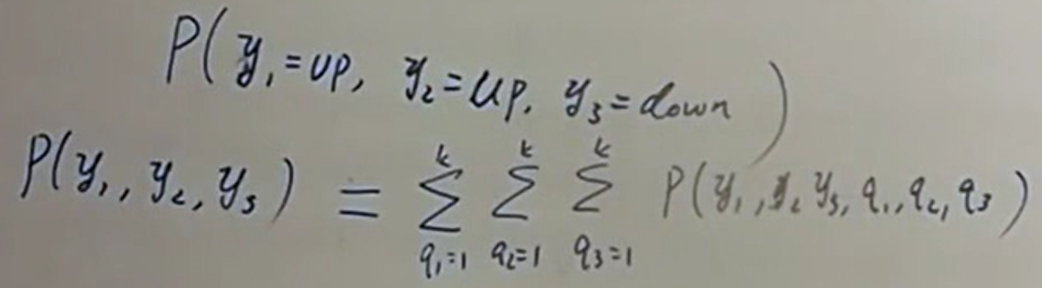

比如现在告诉你连续3天股指分别是up,up,even,那么你能求出这个P(up,up,down)吗?

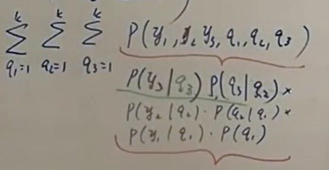

直接求没法求, 因为我们已经假设有隐状态了(我们就是在讨论HMM模型,而HMM就假设是存在隐状态序列的),所以应当求连续3天的隐状态和观测状态的所有组合的概率的加总。这就是联合概率分布和边缘概率分布的知识了。

快速对比:以前我们考虑二维随机变量时,举个例子:在夹娃娃机中夹娃娃时,X是夹到娃娃的结果,有成功、失败三种可能,Y是目标娃娃的大小,有大、中、小三种可能,那么怎么求3次出击的结果是(失败、失败、成功)的可能是多少?一般来说,X和Y是有关系的,就是说非独立的,因此我们得考虑3次出击的目标Y一共有几种可能,显然有3*3*3=27中可能。注意:不能说我们已经看到了3次的目标Y是多少,如果每次都看到了,那Y就不叫变量了,变量是因为它在变才叫它变量,所以我们可以理解成我们在蒙着眼睛夹娃娃,这样我们每次出击的目标Y是大、中还是小是不知道的,这才有联合概率的事儿。因此,Σ[P(y1,y2,y3,x1=失败,x2=失败,x3=成功)](共27种情况,因为是离散,就用Σ,连续就得用积分运算了,如右图所示)才是求解P(失败、失败、成功)的正确方式。

但是这个例子里面,和HMM模型不一样的地方是,3次出击是独立事件,独立事件,独立事件!也就是说,第二次的目标选的是大、中还是小和第一次的目标是大、中还是小无关!而在HMM模型里,我们考虑的对象是时间序列,而且认为隐状态之间是前后相关的。虽然上例中3次出击夹娃娃的行为也是时间序列,但是我们直观上认为这种时间序列的行为之间是互相独立的(就像中学学概率时,从黑箱里又放回地取色球一样)。

继续上面的问题1,怎么加总概率呢?根据Markov假设,我们可以得到如下:

,因此可以得到:

,因此可以得到: ,我们发现,只有最右下角的P(q1)是不知道的,其余可以从A,B矩阵得到。因此我们还需要一个初始概率分布π,所以HMM模型可以由A,B,π来确定,至此回答了问题0。

,我们发现,只有最右下角的P(q1)是不知道的,其余可以从A,B矩阵得到。因此我们还需要一个初始概率分布π,所以HMM模型可以由A,B,π来确定,至此回答了问题0。

问题2:HMM可以告诉你什么?你可以用HMM干什么?

HMM这一模型的最广泛、最有力的应用是在自然语言处理中,当然在任何时间序列问题中都可见其身影。HMM是如何被应用到时间序列问题中的呢?

时间序列问题,具有前后状态相关的特性,以语言识别为例,英文中的前后两个词(或中文中的前后两个字)之间是有依赖关系的,那么马尔可夫链就是描述了一个t时刻的状态变量只依赖于t-1时刻状态变量的随机过程。而隐马尔可夫(Hidden Markov Model)则是对马尔可夫链的升级。HMM应用于信号处理中的解码过程的思路是,将信号(如一段声音序列)识别为信息(如一段文本文字)。那么如何做到?HMM对马尔可夫链的扩展在于,HMM中的马尔可夫链是不可见的,而传统随机过程中的各个状态显然是可见的;而与不可见的隐状态序列相关的有一个可见的观测序列,观测序列每个观测值yt仅取决于当前时刻的隐含状态qt。

那么识别一段语音为文字的问题,就相当于信号处理中的解码问题, 将声音序列看作可观测序列Y:y1,y2,...,yT,将文字序列看作隐状态序列Q:q1,q2,...,qT.

而HMM所依赖的马尔可夫假设、观测独立性假设,使得求取某个特定的状态序列Q和观测序列Y同时出现的概率分解为:

P(q1,q2,...,qT,y1,y2,...,yT)=ΠtP(qt|qt-1)·P(yt|qt),................(1)

而在通信的解码问题中,我们已知观测信号y1,y2,...,yT的情况下,要求令条件概率P(q1,q2,...,qT|y1,y2,...,yT)达到最大值的那个源信息串q1,q2,...,qT,这可以等价为求最大的P(q1,q2,...,qT,y1,y2,...,yT)=P(y1,y2,...,yT|q1,q2,...,qT)·P(q1,q2,...,qT)................(2).对比(1)、(2)两式,可以很显然地看到,如果将解码问题与HMM模型中的观测序列、状态序列对应起来,那么采用HMM模型可以描述解码问题,即HMM的两个假设可以将(2)的右式用(1)的右式来表示出来。

问题3:HMM可以告诉你什么?你可以用HMM干什么?

HMM的三种问题:

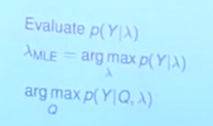

1.已知模型λ(A,B,π),求解P(Y);

2.已知模型λ(A,B,π)和特定的观测序列Y,求生成Y的最可能隐藏状态序列Y;

3.给定足够的观测数据Y,如何训练出一个模型?即求取λ(A,B,π)。

一般来说,第1类和第3类问题比较多,求第1类也得先求出第3类问题后才能进行。

此图中3个问题分别为1.概率计算;2.模型学习;3.模型预测;

此图中3个问题分别为1.概率计算;2.模型学习;3.模型预测;

求取第3类问题,即模型训练问题,可以通过鲍姆-韦尔奇算法(Baum-Welch Algorithm)来训练。

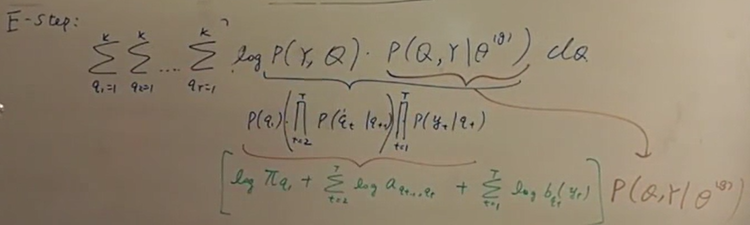

E-M算法:

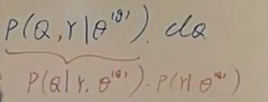

将被积分的后面一项条件概率P(Q|Y)乘以常数项P(Y)后,得到如下形式:

两式之间的关系如下:

将离散序列Q展开:

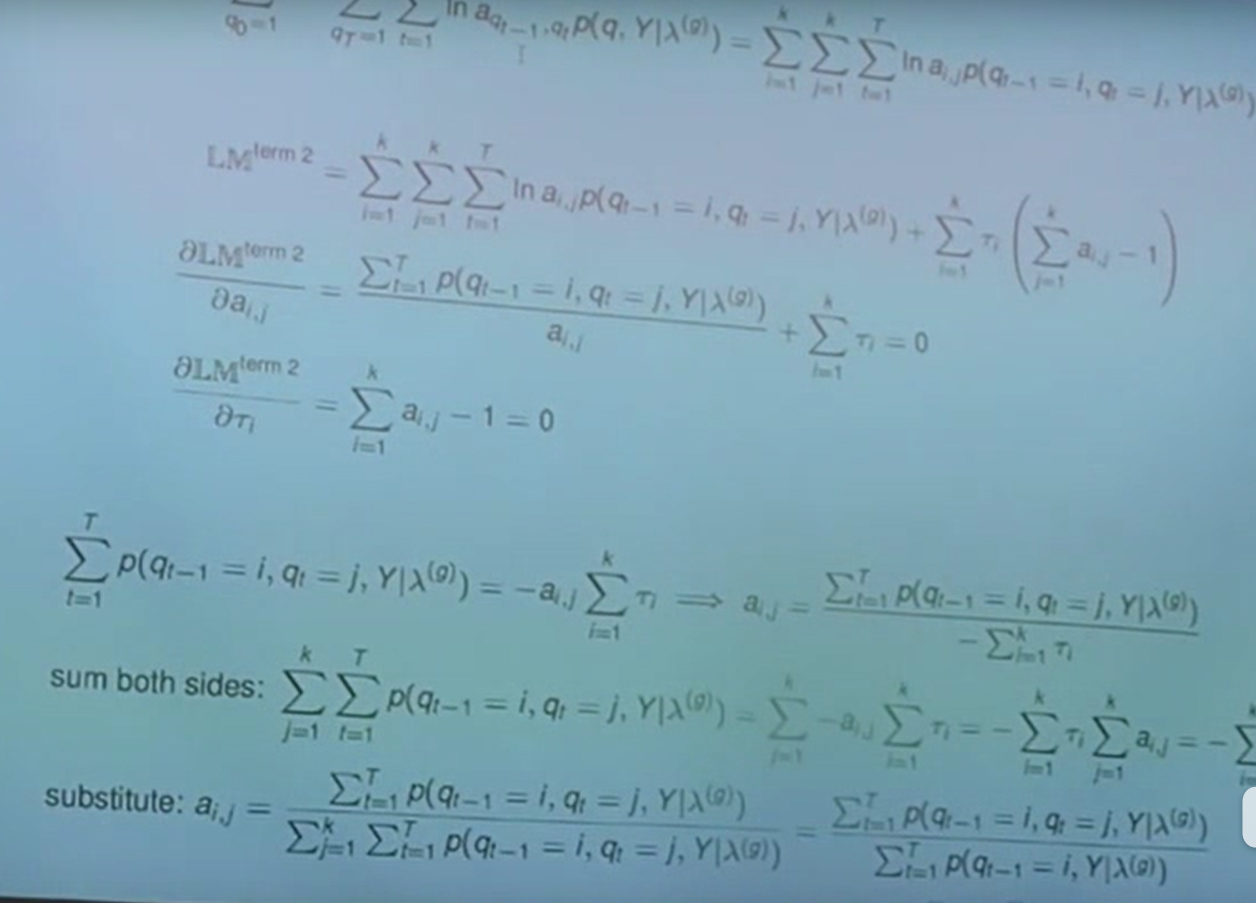

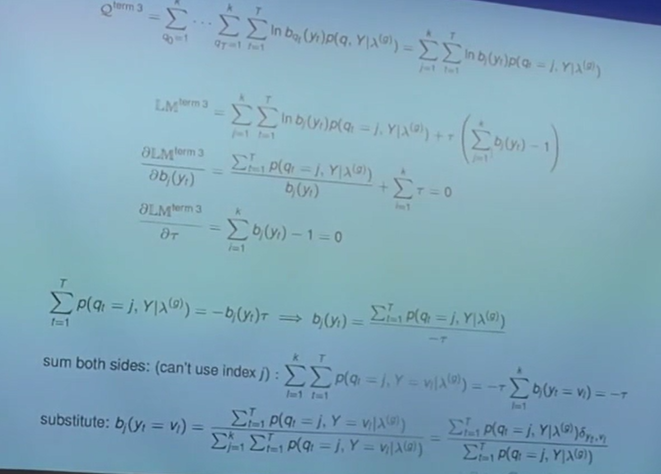

应用拉格朗日法求解,先求π。

上图右下角的结论:![]() 可以通过Forward-Backward Formula计算出来。

可以通过Forward-Backward Formula计算出来。

求a

求b

鲍姆-韦尔奇算法的思想是这样的:(取自资料2)

首先找到一组能够产生输出序列Y的模型参数。现在,有了这样一个初始的模型之后,我们称为λ(g),需要在此基础上找到一个更好的模型。假定解决了第一个问题和第二个问题,不但可以算出这个模型产生观测序列Y的概率P(Y|λ(g)),而且能够找到这个模型产生Y的所有可能路径(一般所有的可能隐状态序列数目就是kT,因为基本上每个隐状态都可以产生任意观测值,比如盲人预测天气情况的例子)以及这些路径的概率(这些概率的和为1,路径概率分布的不同源于模型的差异)。这些可能的路径,实际上记录了每个状态经历了多少次,到达了哪些状态,输出了哪些符号,因此可以将它们看做是“标注的训练数据”,并且根据公式:

![]() 计算出一组新的模型参数λ(g+1),从λ(g)到λ(g+1)的过程称为一次迭代。可以证明P(Y|λ(g+1))>P(Y|λ(g))。

计算出一组新的模型参数λ(g+1),从λ(g)到λ(g+1)的过程称为一次迭代。可以证明P(Y|λ(g+1))>P(Y|λ(g))。

鲍姆-韦尔奇算法的每一次迭代都是不断地估计新的模型参数,使得输出的概率(我们的目标函数)达到最大化(Maximization),因此这个过程被称为期望值最大化(Expecation-Maximization),简称EM过程。

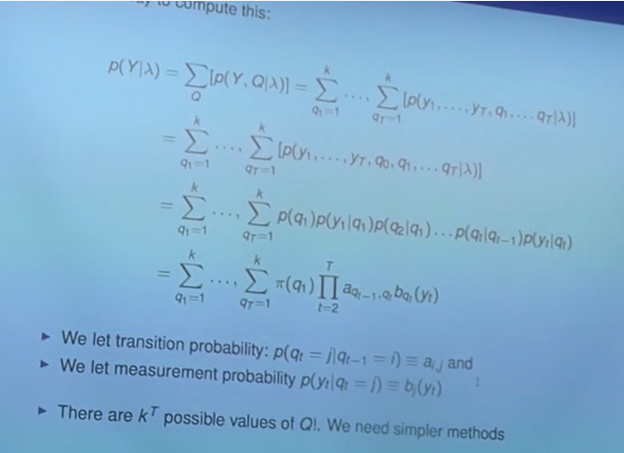

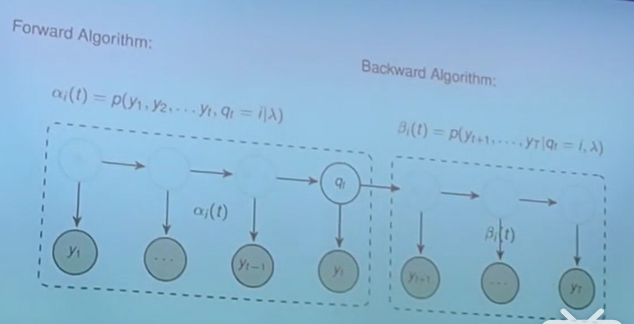

求取第1类问题相对简单,采用的是Forward-Backward算法。首先,我们可以将P(Y|λ)按如下展开,完全由A,B,π计算得到,但是显然这样的计算量很大,因为展开后的项特别多。如下图所示。

Forward-Backward算法先定义了α项和β项,这存粹是个定义,没有数学的运算在里面。如下图所示。

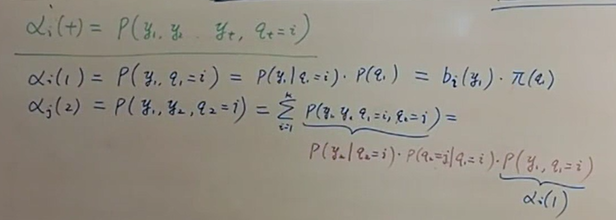

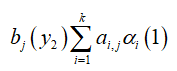

有了α项和β项,如何能够帮助简化原先的巨大的计算量呢?先来按照它们的定义,试着写一些α项。图中在计算αj(2)时,硬是将q1(即t=1时刻的隐状态)这个变量塞了进去,但是同时得把它积分积掉,以保持等式成立(下图中最后一个等式中的Σ就是这个作用)。

展开后,发现第2项可以包含第1项,如下:

再由于第1项跟i没有关系,可以提取到Σ的外面。如下图所示:

注意最后一行是 ,即

,即![]() 之间是有关系的,后一时刻的前向概率α可以由前一时刻的前向概率α表示。我们可以很容易写出如下的式子:

之间是有关系的,后一时刻的前向概率α可以由前一时刻的前向概率α表示。我们可以很容易写出如下的式子:

注意到,在计算![]() 时我们只要计算一项就行了,没有加总符号Σ;而在计算

时我们只要计算一项就行了,没有加总符号Σ;而在计算![]() 中的任意一个前向概率时,需要k个项的加总。因此总共需要(T-1)*k项即可,这样的计算量远比一开始的kT次加法来的小。

中的任意一个前向概率时,需要k个项的加总。因此总共需要(T-1)*k项即可,这样的计算量远比一开始的kT次加法来的小。

问题:计算每一时刻的前向概率α,为了干嘛?为了计算后一时刻的α。那最后t=T时刻的前向概率![]() 算出来了,它能够干嘛?根据定义,可以发现只要将

算出来了,它能够干嘛?根据定义,可以发现只要将![]() 按j从1到k积分就得到了我们的目标P(Y|λ)。

按j从1到k积分就得到了我们的目标P(Y|λ)。

如此,我们用了好的方法后(递归的思想),节省了很多的计算量,看来费劲脑子去思考方法(算法)是有很大的益处的!

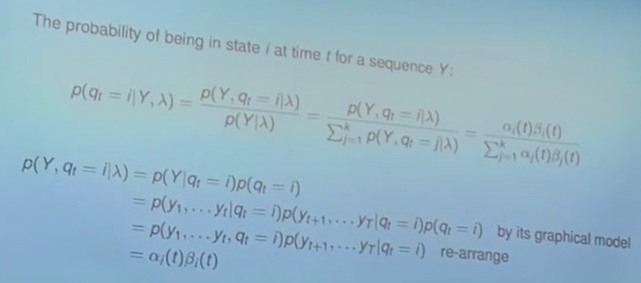

后向概率β是从t=T开始往前算到t=1的,具体不展开说。(截屏记录一下)

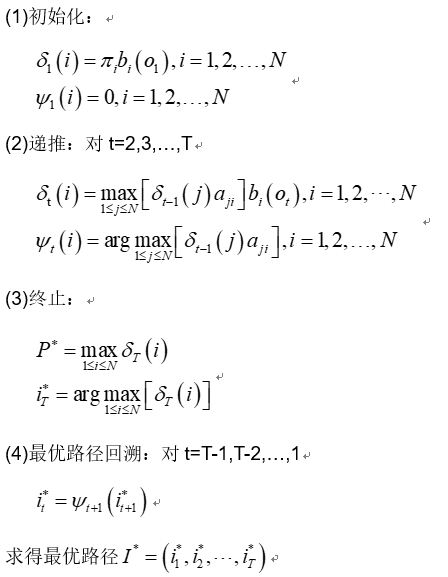

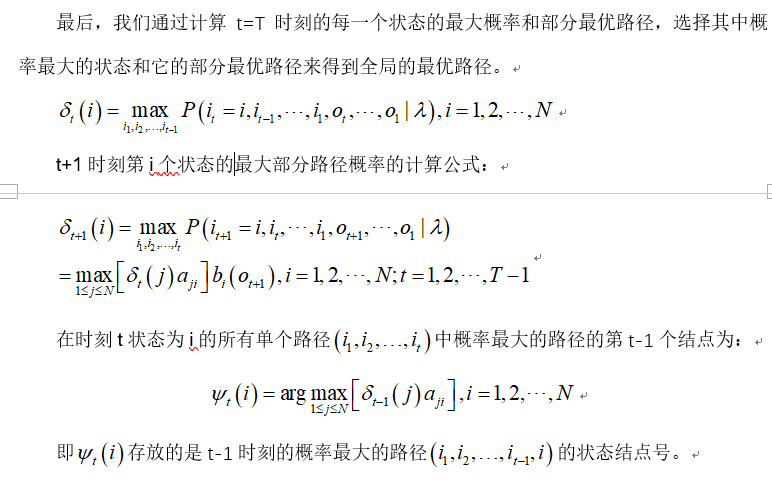

求取第2类问题,可以用著名的维特比算法解决。(参考资料3,《统计学习方法》-李航)

维特比算法实际是用动态规划解隐马尔可夫模型预测问题,即用动态规划求概率最大路径(最优路径),这时一条路径对应着一个状态序列。

下面给出了维特比算法的流程: