R语言 股票数据获取比较 quantmod、tidyquant、pedquant

金融市场充满数据。这些数据既包括了如各种金融资产(股票、外汇、衍生品、电子货币等)的交易数据、企业的财务数据、经济统计数据等等传统的数据类型,也包括了随着各种新技术而出现的另类数据,如卫星图像、文本和社交媒体情绪、移动通信设备的地理定位信息。市场的参与者,无论是交易者、服务商还是监管机构,如今都要面对随这个时代滚滚而来的数据洪流。善用数据者,必有所获。

从最传统的金融数据——股票价格开始,介绍一些工具和方法。

高质量的金融数据往往来自于付费的渠道:专业的交易软件、资讯软件(如万得)或专业数据库(如国泰安)。这些专业化的数据来源往往价格不菲。从学习或个人化研究的角度,我们还是希望从开源或免费的渠道获取金融数据。使用R语言获取免费金融数据主要由这样一些途径:

- 使用一些R包通过财经网站API获取数据

- 通过一些量化平台数据接口获取免费数据

- 直接进行网络抓取

- 读取交易软件(如通达信)或数据库导出的外部文件

对所有的可能性进行全面总结是很困难的。在本节,我们通过一些示例对这些途径进行探索。

1、使用R包获取数据

(1) quantmod包

有多个可以用来读取金融数据的R包。其中,quantmod包算得上是一种“历史悠久”的传统手段。quantmod包主要通过函数getSymbols(),从多种来源获取多种金融资产的历史数据。下面,我们读取上交所上市公司招商银行(600036)的历史数据,时间从2019年1月1日到2020年9月30日:

library(quantmod)

zsyh_quant<-getSymbols("600036.ss",scr=yahoo,from="2019-01-01",

to="2020-10-01",auto.assign=F)

###查看数据

head(zsyh_quant,n=3)

## 600036.SS.Open 600036.SS.High 600036.SS.Low 600036.SS.Close 600036.SS.Volume

##2019-01-02 25.15 25.20 24.40 24.57 55516612

##2019-01-03 24.40 25.05 24.38 24.88 37410758

##2019-01-04 24.76 25.65 24.65 25.51 66853140

## 600036.SS.Adjusted

##2019-01-02 23.20724

##2019-01-03 23.50005

##2019-01-04 24.09511

tail(zsyh_quant,n=3)

## 600036.SS.Open 600036.SS.High 600036.SS.Low 600036.SS.Close 600036.SS.Volume

##2020-09-28 37.20 37.65 37.05 37.25 35324476

##2020-09-29 37.35 37.45 36.27 36.31 79668910

##2020-09-30 36.30 36.57 35.80 36.00 65466059

## 600036.SS.Adjusted

##2020-09-28 37.25

##2020-09-29 36.31

##2020-09-30 36.00getSymbols函数需要通过股票代码(symbols)读取相应股票的价格数据,数据来源是雅虎财经yahoo!Finance(src = 'yahoo')。在雅虎财经上,中国股票的代码使用“交易代码+市场”的形式,“ss”表示上证,“sz”表示深证,比如,上证指数就是“000001.ss”,招商银行就是“600036.ss”。然后,再指定需要的起止时间(“from”和“to”)。参数auto.assign指派为FALSE,这样可以将结果返回到对象szyh_quant当中;如果不希望出现大段的警告信息,可以将参数warnings指派为FALSE。

可以使用head()(或tail())函数对获取的数据进行查看,返回zsyh_quant的前n行(或后n行,默认是6行)数据。可以看到,对象zsyh_quant共有六列,分别对应股票的开盘价(Open)、最高价(High)、最低价(Low)、收盘价(Close)、成交量(Volumn)以及调整价格(Adjusted,根据拆股、分红调整后的复盘价格)。

使用从quantmod包获取的中国股市的数据需要注意,可能会有一些记录错误或者缺失值的情况(比如,在美国的一些公共假日)出现。

(2)tidyquant包

quantmod包获取的数据zsyh_quant是一个xts对象(可以使用str()进行查看)。xts对象是R语言中较早期出现的一种时间序列数据对象,虽然xts对象在R中的使用曾经相当广泛,但与R中目前主流的tidyverse数据处理框架不兼容,这就给分析的效率带来了一定困扰。tidyquant包的出现,解决了这个问题。

tidyquant使用了基于tidyverse的整洁数据架构,将原本建立在xts对象基础上的xts包(时间序列数据处理)、quantmod包(金融数据获取和处理)、TTR包(股票技术分析)和performanceAnalytics包(投资绩效评价)等工具整合在一起,实现了这些R包与tidyverse的无缝交互。它拥有的核心函数虽然数量不多,但功能强大,同时可以还使用tidyverse系列R包中的数据处理工具对金融数据进行处理和建模,也可以使用ggplot2进行可视化。

tidyquant包获取资产价格数据的函数是tq_get(),它是对getSymbols的封装:

zsyh_tq <- tq_get("600036.ss", get = "stock.prices", from = " 2019-01-01",

to='2020-09-30')

head(zsyh_tq,n=3)

### A tibble: 3 x 8

## symbol date open high low close volume adjusted

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

##1 600036.ss 2019-01-02 25.2 25.2 24.4 24.6 55516612 23.2

##2 600036.ss 2019-01-03 24.4 25.0 24.4 24.9 37410758 23.5

##3 600036.ss 2019-01-04 24.8 25.6 24.6 25.5 66853140 24.1

tail(zsyh_tq,n=3)

### A tibble: 3 x 8

## symbol date open high low close volume adjusted

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

##1 600036.ss 2020-09-28 37.2 37.7 37.0 37.2 35324476 37.2

##2 600036.ss 2020-09-29 37.3 37.5 36.3 36.3 79668910 36.3

##3 600036.ss 2020-09-30 36.3 36.6 35.8 36 65466059 36

获取的数据zsyh_tq是一个tibble对象,可以直接使用tidyverse系列R包进行处理。

(3)pedquant包

quantmod和tidyquant对A股的支持不是特别理想。对于A股,pedquant包是一个更好的选择。“pedquant”意指”公共经济数据和量化分析“(Public Economic Data and Quantitative Analysis)。penquant提供了对国内和国际金融数据和经济数据的访问接口,数据来源包括中国国家统计局(NBS)、FRED、雅虎财经、163财经等。同时,pedquant还提供了一些基本的图形和分析工具。

pedquant包使用md_stock()获取股票数据:

library(pedquant)

zsyh_pd163<-md_stock("600036.ss",from='2019-01-01',to='2020-10-01',source="163",adjust=NULL)

##1/1 600036.ss

###转化为tibble对象

zsyh_pd163_tidy<-zsyh_pd163[[1]]%>%

as_tibble()%>%

select(symbol,date,open,high,low,close,volume)

head(zsyh_pd163_tidy,n=3)

### A tibble: 3 x 7

## symbol date open high low close volume

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl>

##1 600036.SS 2019-01-02 25.2 25.2 24.4 24.6 55516612

##2 600036.SS 2019-01-03 24.4 25.0 24.4 24.9 37410758

##3 600036.SS 2019-01-04 24.8 25.6 24.6 25.5 66853140

tail(zsyh_pd163_tidy,n=3)

### A tibble: 3 x 7

## symbol date open high low close volume

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl>

##1 600036.SS 2020-09-28 37.2 37.6 37.0 37.2 35324476

##2 600036.SS 2020-09-29 37.4 37.4 36.3 36.3 79668910

##3 600036.SS 2020-09-30 36.3 36.6 35.8 36 65466059md_stock()从网易财经(source="163")获取了招商银行的历史价格数据。zsyh_pd163本身是一个列表,我们需要将它的第一个成分取出,然后通过as_tibble()将其转换为tibble对象。注意在参数adjust=NULL时,获取的是未复权的原始数据。adjust的默认值是split(拆股),adjust取值为dividend时,获取的是包含了拆股和分红的前复权数据:

zsyh_pd163_1<-md_stock("600036.ss",from='2019-01-01',to='2020-10-01',source="163",adjust="dividend")

##1/1 600036.ss

zsyh_pd163_tidy1<-zsyh_pd163_1[[1]]%>%

as_tibble()%>%

select(symbol,date,open,high,low,close,volume)

> head(zsyh_pd163_tidy1,n=3)

# A tibble: 3 x 7

symbol date open high low close volume

<chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl>

1 600036.SS 2019-01-02 23.0 23.1 22.3 22.4 55516612

2 600036.SS 2019-01-03 22.3 22.9 22.2 22.7 37410758

3 600036.SS 2019-01-04 22.6 23.5 22.5 23.4 66853140

> tail(zsyh_pd163_tidy1,n=3)

# A tibble: 3 x 7

symbol date open high low close volume

<chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl>

1 600036.SS 2020-09-28 37.2 37.6 37.0 37.2 35324476

2 600036.SS 2020-09-29 37.4 37.4 36.3 36.3 79668910quantmod和tidyquant的复权价格只是对收盘价格来做的,而pedquant的前复权数据是对OHLC这四个变量同时来做的。

2、通过量化平台的接口获取数据

A股数据也可以通过国内的一些量化交易服务平台的数据接口来获取。

(1)Tushare

开源金融数据平台Tushare为R语言提供了数据接口,可以通过平台开发的R包Tushare获取数据:https://tushare.pro/document/1?doc_id=133

使用Tushare的数据接口,需要注册并获得token。以Tshuare的pro_bar接口(复权行情)为例,首先需要获取pro_bar接口(此时需要token),再读取数据:

library(Tushare)

bar<-Tpro_bar(token="xxxx")##输入你的token

zsyh_tushare<-bar(ts_code = "600036.SH", start_date = "20190101", end_date = "20200930")

###查看数据情况:

head(zsyh_tushare,n=3)

## ts_code trade_date open high low close pre_close change pct_chg vol

##1 600036.SH 20200930 36.30 36.57 35.80 36.00 36.31 -0.31 -0.8538 654660.59

##2 600036.SH 20200929 37.35 37.45 36.27 36.31 37.25 -0.94 -2.5235 796689.1

##3 600036.SH 20200928 37.20 37.65 37.05 37.25 37.18 0.07 0.1883 353244.76

##amount

##1 2365489.193

##2 2920847.323

##3 1317478.208

tail(zsyh_tushare,n=3)

## ts_code trade_date open high low close pre_close change pct_chg vol

##425 600036.SH 20190104 24.76 25.65 24.65 25.51 24.88 0.63 2.5322 668531.4

##426 600036.SH 20190103 24.40 25.05 24.38 24.88 24.57 0.31 1.2617 374107.58

##427 600036.SH 20190102 25.15 25.20 24.40 24.57 25.20 -0.63 -2.5 555166.12

## amount

##425 1690412.096

##426 929035.565

##427 1368988.405这里获取的是未复盘的原始数据。可见,zsyh_tushare是按时间倒序排列的。获取前复权数据,需设置参数adj = "qfq"(后复权为“hfq”):

zsyh_tushare1<-bar(ts_code = "600036.SH", start_date = "20190101", end_date="2020-09-30,

adj = "qfq")

tail(zsyh_tushare1,n=3)

## ts_code trade_date open high low close pre_close change pct_chg vol

##425 600036.SH 20190104 23.39 24.23 23.28 24.09 23.50 0.63 2.5322 668531.4

##426 600036.SH 20190103 23.05 23.66 23.03 23.50 23.21 0.31 1.2617 374107.58

##427 600036.SH 20190102 23.75 23.80 23.05 23.21 23.80 -0.63 -2.5 555166.12

## amount

##425 1690412.096

##426 929035.565

##427 1368988.405

head(zsyh_tushare1,n=3)

## ts_code trade_date open high low close pre_close change pct_chg vol

##1 600036.SH 20200930 36.30 36.57 35.80 36.00 36.31 -0.31 -0.8538 654660.59

##2 600036.SH 20200929 37.35 37.45 36.27 36.31 37.25 -0.94 -2.5235 796689.1

##3 600036.SH 20200928 37.20 37.65 37.05 37.25 37.18 0.07 0.1883 353244.76

## amount

##1 2365489.193

##2 2920847.323

##3 1317478.208Tushare开源免费,但是采用积分制,使用R接口获取数据有一定的限制。

(2) 聚宽JoinQuant

在线量化交易平台聚宽也提供了面向R的数据接口。使用聚宽的数据接口,需要注册并申请数据使用,聚宽没有开发R包,而是给出了一个请求数据的函数request:

request <- function(method,list=FALSE,...){

#获取调用凭证

url <- "https://dataapi.joinquant.com/apis"

body <- list(

method = "get_token",

mob = "xxxx", #手机号

pwd = "xxxx" #密码

)

r <- POST(url, body = body, encode = "json")

token <- content(r)

body1 <- list(

method = method,

token = token,

...

)

r1 <- POST(url, body = body1, encode = 'json')

if(method == 'get_fund_info'){

result = fromJSON(content(r1))

return(result)

}else{

if(list==F){

df <- data.frame(read_csv(content(r1)),check.names = T)

return(df)

}else{

l <- strsplit(content(r1),'\n')

return(l)

}

}

}下面分别获取未复权和前复权(需指定复权基准日)的历史数据:

###未复权

zsyh_jq <- request('get_price',code='600036.XSHG',count=427,unit='1d',

end_date='2020-09-30')

head(zsyh_jq,n=3)

## date open close high low volume money paused high_limit low_limit

##1 2019-01-02 25.15 24.57 25.20 24.40 55516612 1368988405 0 27.72 22.68

##2 2019-01-03 24.40 24.88 25.05 24.38 37410758 929035565 0 27.03 22.11

##3 2019-01-04 24.76 25.51 25.65 24.65 66853140 1690412096 0 27.37 22.39

## avg pre_close

##1 24.66 25.20

##2 24.83 24.57

##3 25.29 24.88

###前复权

zsyh_jq1 <- request('get_price',code='600036.XSHG',count=427,unit='1d',

end_date='2020-09-30',fq_ref_date='2020-09-30')

head(zsyh_jq,n=3)

## date open close high low volume money paused high_limit low_limit

##1 2019-01-02 23.76 23.21 23.80 23.05 58776605 1368988405 0 26.18 21.42

##2 2019-01-03 23.05 23.50 23.66 23.03 39607556 929035565 0 25.53 20.88

##3 2019-01-04 23.39 24.10 24.23 23.28 70778826 1690412096 0 25.85 21.15

## avg pre_close

##1 23.29 23.80

##2 23.46 23.21

##3 23.88 23.50聚宽提供的数据种类比较多,问题是免费期限只有1年。

3、数据质量的讨论

在前面两个小节,我们不厌其烦地将获取的数据内容进行了展示。这样做的目的既是为了展示所获取的每个数据集的具体情况,也是为了对这些从不同渠道获取的股票价格数据进行比较。

我们讨论这些数据中的两个问题。

(1)quantmod/tidyquant的缺陷

使用quantmod/tidyquant获取A股股票数据是可能存在缺陷的。对我们的例子,使用nrow()可以发现这两种方法获取的招商银行股价只有425行,而其余几种方法有427行。这就意味着由这两种方法所获取的来自yahoo的A股数据存在缺失值。那么,缺失的是哪两天的数据呢?

zsyh_pd163_tidy$date[which(zsyh_pd163_tidy$date %in%zsyh_tq$date==F)]

##[1] "2019-04-29" "2019-04-30"(2)前复权的问题

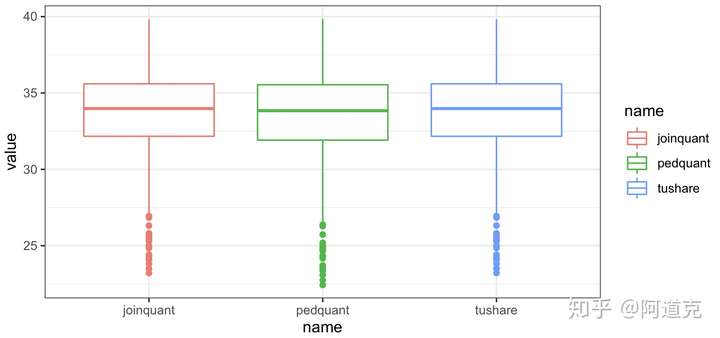

再来看pedquant、Tushare、聚宽三种方法。从上一小节所展示的数据结果可见,我们对这三种方法都取了复权数据(都是前复权),其中Tushare和聚宽的结果是一致的,而pedquant的结果则明显不同。通过一个可视化的比较,这种差异会相当明显(图1):

box_adj%>%

pivot_longer(everything())%>%

ggplot(aes(x=name,y=value))+

geom_boxplot(aes(col=name))+

theme_bw() 图1

图1

由这三个箱形图可见,pedquant包获取的招商银行前复权数据明显取值要低一些。

前复盘是有多种方法的。显然,pedquant采用的前复权和Tusahre、聚宽的前复权方法是不同的。在讨论之前,我们需要有招商银行的分红配股情况。使用网络抓取的方法(利用R包rvest),可以从新浪财经获取招商银行的分红配股情况(参见图2):

library(rvest)

##链接

url<-'http://money.finance.sina.com.cn/corp/go.php/vISSUE_ShareBonus/stockid/600036.phtml'

##抓取

dividend_sina<-read_html(url)

##分红

dividend_sinatable<-dividend_sina%>%

html_nodes("#sharebonus_1")%>%

html_table(fill=T)

dividend_sinatable

##[[1]]

## 分红 分红 分红 分红 分红 分红

##1 公告日期 分红方案(每10股) 分红方案(每10股) 分红方案(每10股) 进度 除权除息日

##2 公告日期 送股(股) 分红方案(每10股) 分红方案(每10股) 进度 除权除息日

##3 2020-07-03 0 0 12 实施 2020-07-10

##4 2019-07-05 0 0 9.4 实施 2019-07-12

##5 2018-07-05 0 0 8.4 实施 2018-07-12

#####下略

分红 分红 分红

##1 股权登记日 红股上市日 查看详细

##2 股权登记日 转增(股) 派息(税前)(元)

##3 2020-07-09 -- 查看

##4 2019-07-11 -- 查看

##5 2018-07-11 -- 查看

#####下略

###配股

dividend_sinatable2<-dividend_sina%>%

html_nodes("#sharebonus_2")%>%

html_table(fill=T)

dividend_sinatable2

##[[1]]

## 配股 配股 配股 配股 配股 配股

##1 公告日期 配股方案(每10股配股股数) 配股价格(元) 基准股本(股) 除权日 股权登记日

##2 2013-08-23 1.74 9.29 17666100000 2013-09-05 2013-08-27

##3 2010-03-02 1.3 8.85 15658900000 2010-03-15 2010-03-04

## 配股 配股 配股 配股 配股

##1 缴款起始日 缴款终止日 配股上市日 募集资金合计(元) 查看详细

##2 2013-08-28 00:00:00 2013-09-03 2013-09-11 查看

##3 2010-03-05 00:00:00 2010-03-11 2010-03-19 查看图\

可见,在我们所取的时间区间内(2019-01-01到2020-09-30),招商银行只进行过两次分红。简单起见,我们只考虑最新一次分红所影响的复权问题,即考察2019-07-12到2020-07-09这个时间区间。

简单观察数据就可以发现,pedquant采取的是一种简单的前复权方法,即从除权除息日的前一天(2020-07-09)开始,每一天的原始价格都减去分红的金额1.2元:

##原始价格

pd163_original<-zsyh_pd163[[1]]%>%

filter(date>='2019-07-12'& date<='2020-07-09')

##前复权价格

pd163_adj<-zsyh_pd163_1[[1]]%>%

filter(date>='2019-07-12'& date<='2020-07-09')

##比较:

head(pd163_original$close-1.2,n=3)

##[1] 34.20 34.10 34.11

head(pd163_adj$close,n=3)

##[1] 34.20 34.10 34.11这样的好处是简单,有些交易软件也是采用的这样一种方法(比如通达信)。缺点是,使用这种复盘数据计算涨跌幅与实际交易日真实的涨跌幅是不同的)。md_stock()函数也给出了真实的涨跌幅change_pct,读者可自行验证。

为了保证前复权之后真实涨跌幅不变,我们考虑采用下面这种方法:

(i)除权除息日的前一日价格减去分红金额

(ii)更早的前复权价格采用迭代的方式计算:

第t日的前复权收盘价/第t-1日的前复权收盘价 = 1+第t日的真实涨跌幅:

l<-nrow(pd163_original)

adj_price<-rep(0,l)

adj_price[l]<-pd163_original[l,]$close-1.2

for(i in (l-1):1){

adj_price[i]=adj_price[i+1]/(1+0.01*pd163_original$change_pct[i+1]) 将得到的价格与聚宽的前复权价格进行比较,两者一致了:

head(adj_price)

##[1] 34.33577 34.23877 34.24846 34.15147 34.25816 35.27658

jq_adj<-zsyh_jq1%>%

filter(date>='2019-07-12'& date<='2020-07-09')

head(jq_adj$close)

##[1] 34.34 34.24 34.25 34.15 34.26 35.28实际上,聚宽或Tushare是采用了某种复权因子方法计算前复权价格的,这里不再做过多讨论。

4、网络抓取数据的几个例子

R语言提供了丰富的网络抓取工具,我们可以利用这些工具从财经网站提供的链接或数据接口抓取数据。上一小节对招商银行的分红信息进行了抓取,下面再介绍两个简单的例子。

(1) 获取分时K线

利用新浪接口http://money.finance.sina.com.cn/quotes_service/api/json_v2.php/CN_MarketData.getKLineData?symbol=[市场][股票代码]&scale=[周期]&ma=no&datalen=[长度]可以获取5、10、30、60分钟K线的JSON数据。这个接口最多可以获取1023个数据点。

R中有多个包可以获取和解析JSON数据,我们使用jsonlite包进行尝试:

library(jsonlite)

stock_price<-read_json(url)

###stock_price对象中有580个列表,其中每个列表是一个单行的数据框,使用bind_rows把这些数据框按行合并

stock_price_tbl<-bind_rows(stock_price)

stock_price_tbl[,2:6]<-apply(stock_price_tbl[,2:6],2,as.numeric)

head(stock_price_tbl)

# A tibble: 6 x 8

day open high low close volume ma_price5 ma_volume5

<chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <int>

1 2020-03-04 10:30:00 34.7 34.8 34.5 34.6 18313218 NA NA

2 2020-03-04 11:30:00 34.6 34.7 34.4 34.5 13973189 NA NA

3 2020-03-04 14:00:00 34.5 34.7 34.5 34.6 10517151 NA NA

4 2020-03-04 15:00:00 34.6 34.8 34.5 34.8 13269148 NA NA

5 2020-03-05 10:30:00 35.0 35.2 34.8 35.2 24404082 34.7 16095358

6 2020-03-05 11:30:00 35.1 35.8 35.1 35.8 48720616 35.0 22176837我们将获取的60分钟K线数据整理成一个tibble数据框,可见其中包含了K线的OHLC信息,成交量以及一条均线。

这个数据的长度大约为半年。

(2)历史成交明细

网易链接:http://quotes.money.163.com/cjmx/[今年年份]/[日期]/[股票代码].xls提供了历史交易明细的xls文件,这是一个直接从网页下载的文件,可以使用download.file()进行读取:

url3<-'http://quotes.money.163.com/cjmx/2020/20200929/0600036.xls'

download.file(url3,destfile='600036.xls')参数destfile指定了下载的xls文件存储的路径和文件名。

浙公网安备 33010602011771号

浙公网安备 33010602011771号