量化投资:第8节 A股市场的回测

作者: 阿布

阿布量化版权所有 未经允许 禁止转载

之前的小节回测示例都是使用美股,本节示例A股市场的回测。

买入因子,卖出因子等依然使用相同的设置,如下所示:

# 设置初始资金数

read_cash = 1000000

# 买入因子依然延用向上突破因子

buy_factors = [{'xd': 60, 'class': AbuFactorBuyBreak},

{'xd': 42, 'class': AbuFactorBuyBreak}]

# 卖出因子继续使用上一节使用的因子

sell_factors = [

{'stop_loss_n': 1.0, 'stop_win_n': 3.0,

'class': AbuFactorAtrNStop},

{'class': AbuFactorPreAtrNStop, 'pre_atr_n': 1.5},

{'class': AbuFactorCloseAtrNStop, 'close_atr_n': 1.5}

]

1. A股市场的回测示例

择时股票池使用沙盒缓存数据中的如下股票:

A股市场:

- 科大讯飞(002230)

- 乐视网(300104)

- 东方财富(300059)

- 中国中车(601766)

- 同仁堂(600085),

- 招商银行(600036)

- 山西汾酒(600809)

- 万科A(000002)

- 比亚迪(002594)

- 万达电影(002739)

- 上证指数(sh000001)

代码如下所示:

# 择时股票池

choice_symbols = ['002230', '300104', '300059', '601766', '600085', '600036', '600809', '000002', '002594', '002739']

# 使用run_loop_back运行策略

abu_result_tuple, kl_pd_manger = abu.run_loop_back(read_cash,

buy_factors,

sell_factors,

n_folds=6,

choice_symbols=choice_symbols)

AbuMetricsBase.show_general(*abu_result_tuple, only_show_returns=True)

买入后卖出的交易数量:169

买入后尚未卖出的交易数量:1

胜率:55.6213%

平均获利期望:17.4736%

平均亏损期望:-6.6848%

盈亏比:3.5702

策略收益: 164.6985%

基准收益: 75.7668%

策略年化收益: 41.1746%

基准年化收益: 18.9417%

策略买入成交比例:88.2353%

策略资金利用率比例:34.8566%

策略共执行1008个交易日

上面的回测结果虽然可以正常运行,但是很多交易细节还是使用的默认设置中的美股交易模式,因为默认的设置EMarketTargetType.E_MARKET_TARGET_US是美股,它会影响到一年多少个交易日等等交易细节,基准标尺等问题,如注意观察上面使用使用show_general显示的最终收益对比图,可以发现策略收益对比的是纳斯达克指数,并不是A股大盘。

正确的做法是首先将abupy量化环境设置为A股,代码如下所示:

abupy.env.g_market_target = EMarketTargetType.E_MARKET_TARGET_CN

abu_result_tuple, kl_pd_manger = abu.run_loop_back(read_cash,

buy_factors,

sell_factors,

n_folds=6,

choice_symbols=choice_symbols)

AbuMetricsBase.show_general(*abu_result_tuple, only_show_returns=True)

买入后卖出的交易数量:252

买入后尚未卖出的交易数量:2

胜率:43.6508%

平均获利期望:17.5752%

平均亏损期望:-6.9084%

盈亏比:2.1424

策略收益: 114.8238%

基准收益: 20.6036%

策略年化收益: 19.8870%

基准年化收益: 3.5685%

策略买入成交比例:83.0709%

策略资金利用率比例:38.6073%

策略共执行1455个交易日

2. 涨跌停的特殊处理

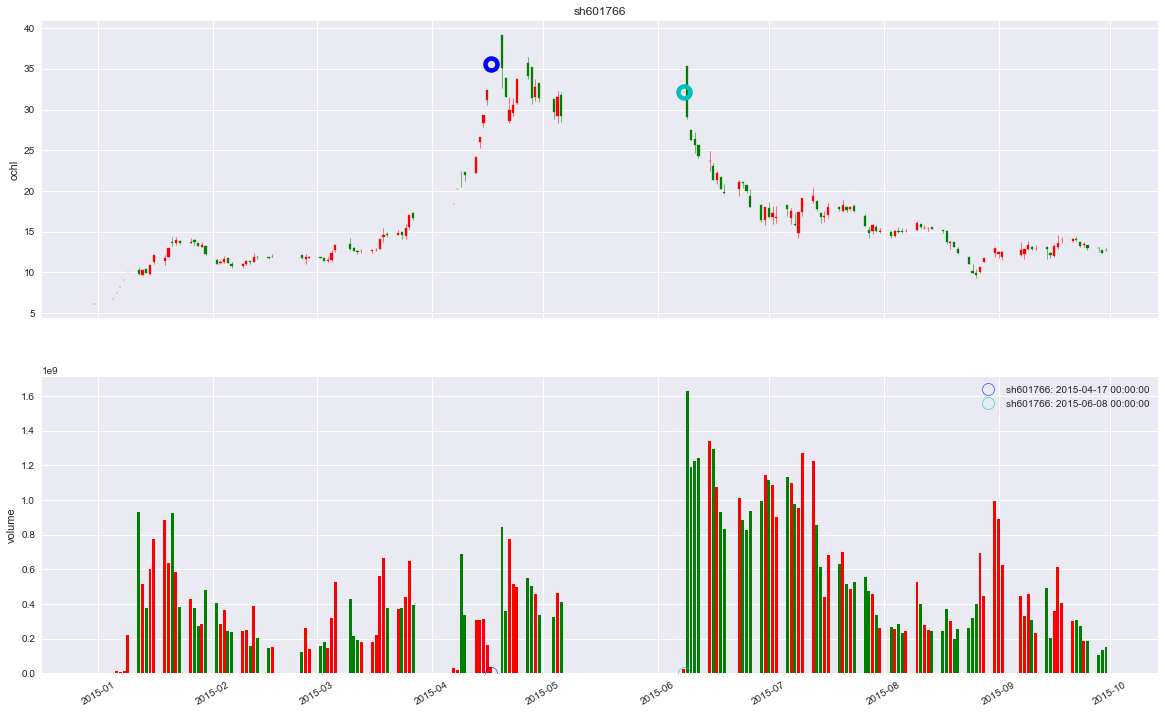

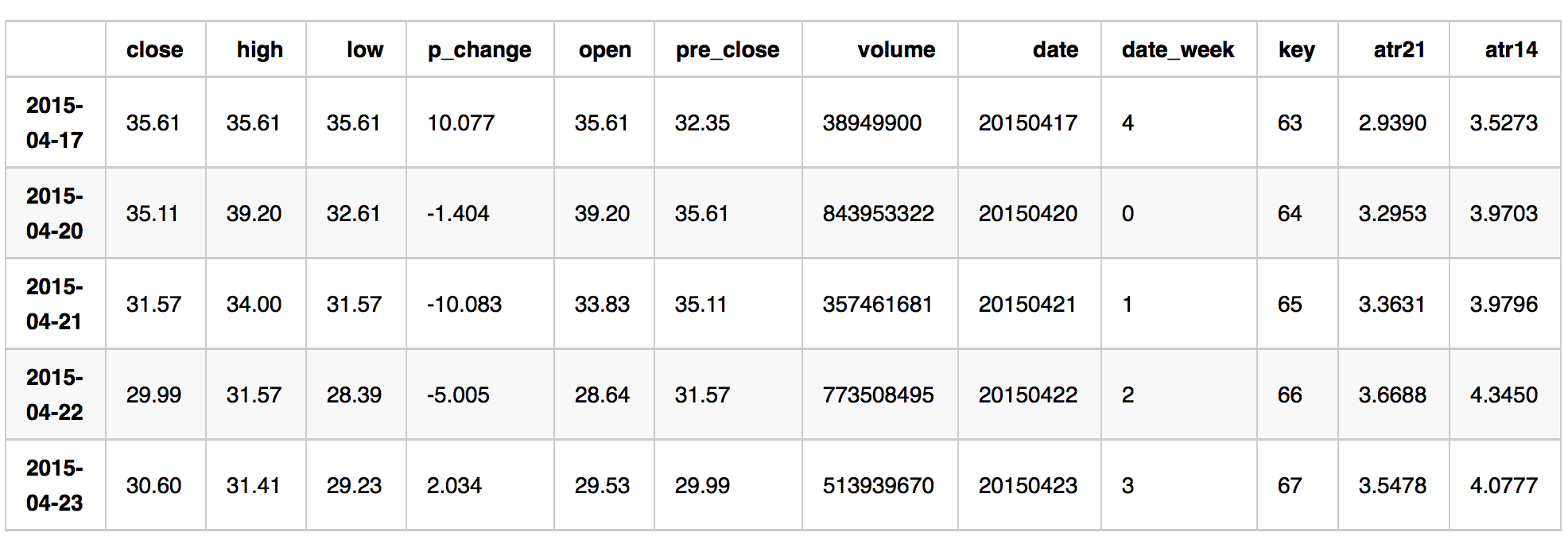

下面主要讲解一下A股市场中比较特殊的地方:涨停,跌停,首先看一下下面这笔交易:

orders_pd = abu_result_tuple.orders_pd

view_orders = orders_pd[(orders_pd['symbol'] == '601766') & (orders_pd['buy_date'] == 20150417)]

view_orders

从交易单来看似乎一切ok,虽然最终交易亏损了,下面使用plot_candle_from_order可视化view_orders,plot_candle_from_order标记出了买入和卖出点

trade_df = ABuMarketDrawing.plot_candle_from_order(view_orders)

ABuMarketDrawing.plot_candle_from_order返回的trade_df是这笔交易的持股周期内的金融时间序列,如下所示,看第一条数据

2015-04-17交易日即为买入交易日,可以发现close,high,low的价格都是一样的,这代表了在集合竞价阶段股票已经涨停,但在我们回测中默认使用的

滑点买入类依然认为可以买入。

备注:滑点类相关内容请阅读:滑点策略与交易手续费

print('买入价格为:{}'.format(view_orders.ix[0].buy_price))

trade_df.head()

买入价格为:35.61

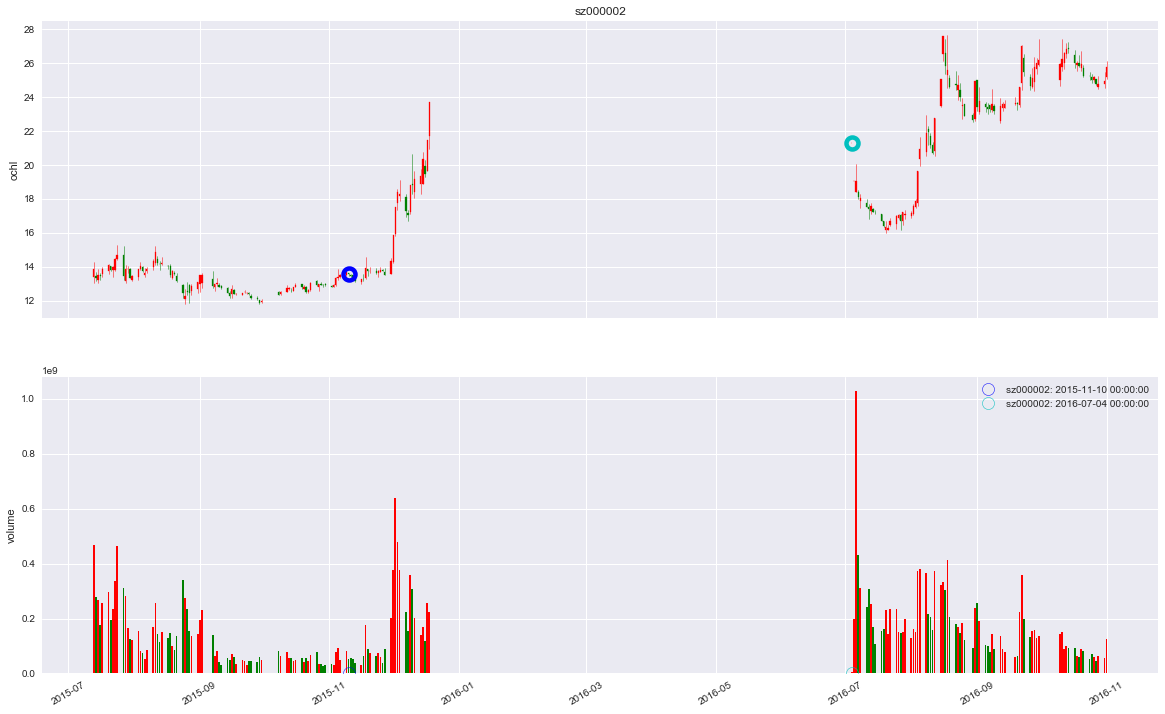

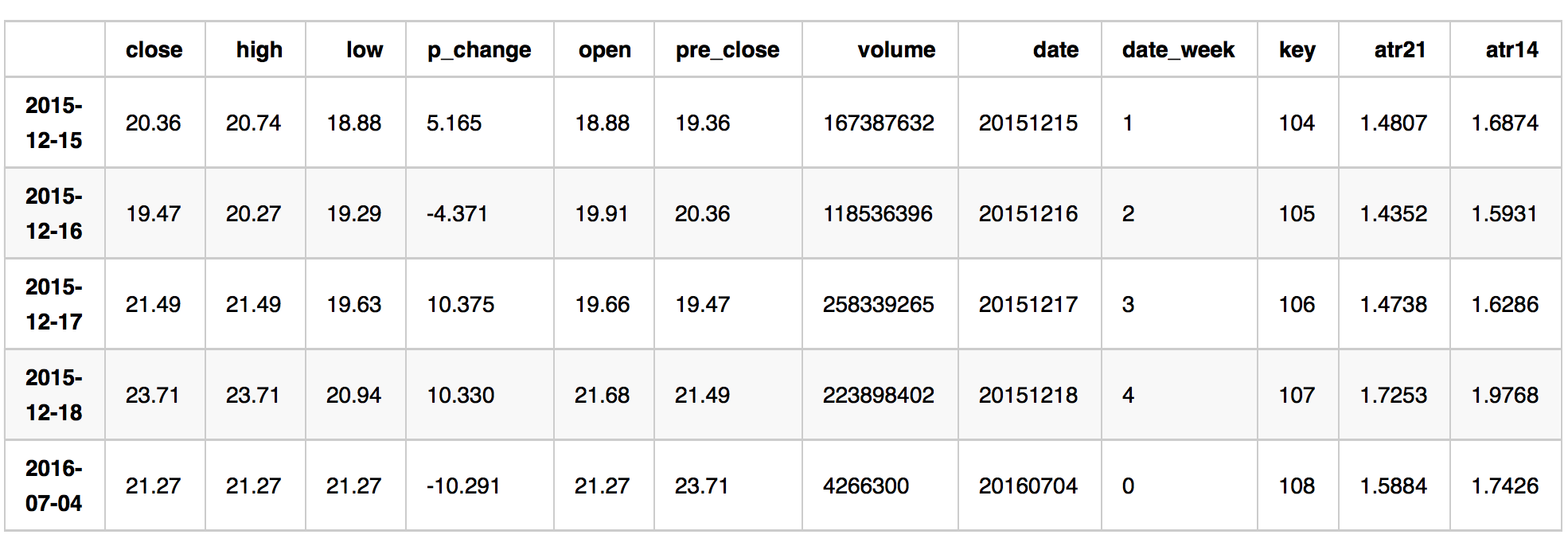

和买入类似,注意下面这笔交易:

view_orders = orders_pd[(orders_pd['symbol'] == '000002') & (orders_pd['sell_date'] == 20160704)]

trade_df = ABuMarketDrawing.plot_candle_from_order(view_orders.ix[0])

print('卖出价格为:{}'.format(view_orders.ix[0].sell_price))

trade_df.tail()

卖出价格为:21.27

上面ABuMarketDrawing.plot_candle_from_order返回的trade_df是这笔交易的持股周期内的金融时间序列,看第最后一条数据

2016-07-04交易日即为卖出交易日,可以发现close,high,low的价格都是一样的,这代表了在集合竞价阶段股票已经跌停,但在我们回测中默认使用的

滑点卖出类依然认为可以卖出。

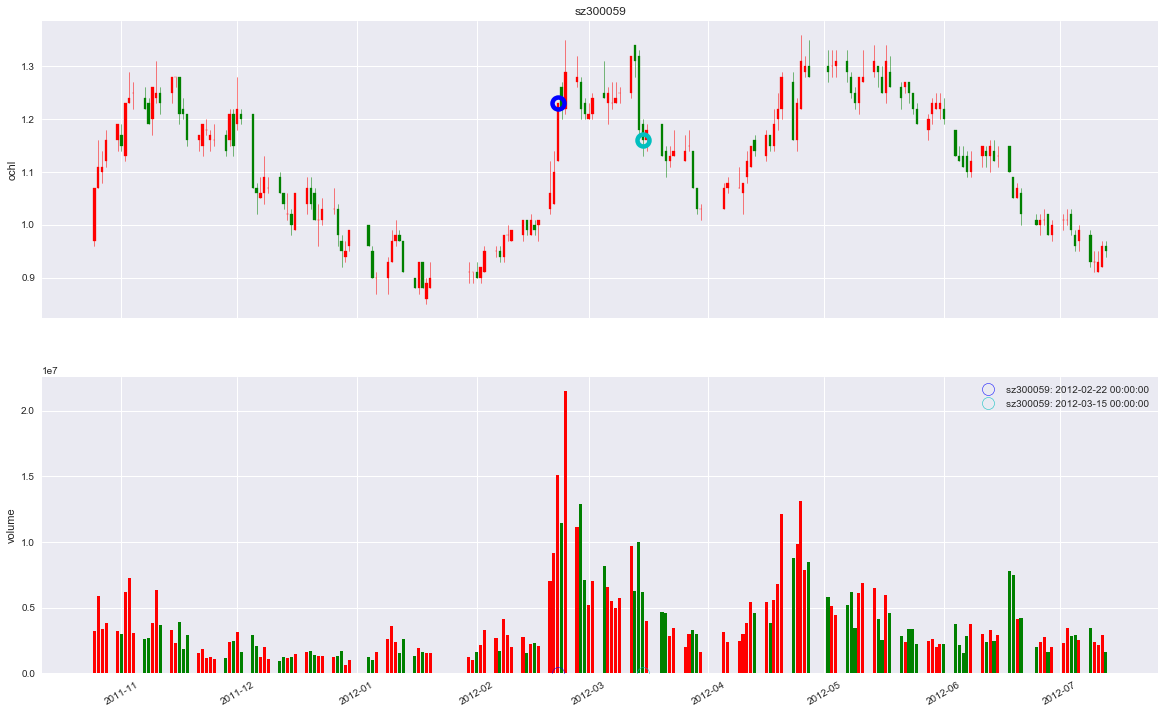

类似的情况还有下面这种虽然并不是在集合竞价阶段股票涨停,但是涨停下依然使用当天最高最低均价买入,买入价格为:1.175显然也不合适,同理在非集合竞价跌停的情况下以当天的平均价格卖出也不合适。

备注:默认滑点类使用均价买入卖出,详情阅读AbuSlippageSellBase,AbuSlippageBuyBase

view_orders = orders_pd[(orders_pd['symbol'] == '300059') & (orders_pd['buy_date'] == 20120222)]

trade_df = ABuMarketDrawing.plot_candle_from_order(view_orders.ix[0])

print('买入价格为:{}'.format(view_orders.ix[0].buy_price))

trade_df.head(1)

买入价格为:1.175

为解决上述问题abupy中有针对A股涨停和跌停的特殊装饰器封装在滑点模块中:

具体实现原理不在这里展开,效果为:

- 针对非集合竞价阶段的涨停,滑点买入价格以高概率在接近涨停的价格买入

- 针对非集合竞价阶段的跌停,滑点卖出价格以高概率在接近跌停的价格卖出

- 集合竞价阶段的涨停根据设置中的买入成功概率进行买入决策

- 集合竞价阶段的跌停根据设置中的卖出成功概率进行卖出决策

具体实现请阅读源代码AbuSlippageSellBase,AbuSlippageBuyBase。

下面的代码即将上述4个针对A股涨停和跌停的特殊设置打开:

from abupy import slippage

# 开启针对非集合竞价阶段的涨停,滑点买入价格以高概率在接近涨停的价格买入

slippage.sbb.g_enable_limit_up = True

# 将集合竞价阶段的涨停买入成功概率设置为0,如果设置为0.2即20%概率成功买入

slippage.sbb.g_pre_limit_up_rate = 0

# 开启针对非集合竞价阶段的跌停,滑点卖出价格以高概率在接近跌停的价格卖出

slippage.ssb.g_enable_limit_down = True

# 将集合竞价阶段的跌停卖出成功概率设置为0, 如果设置为0.2即20%概率成功卖出

slippage.ssb.g_pre_limit_down_rate = 0

其它的回测因子等设置都不变,重新使用abu.run_loop_back进行回测,代码如下:

abu_result_slippage, kl_pd_manger = abu.run_loop_back(read_cash,

buy_factors,

sell_factors,

n_folds=6,

choice_symbols=choice_symbols)

AbuMetricsBase.show_general(*abu_result_slippage, only_show_returns=True)

买入后卖出的交易数量:249

买入后尚未卖出的交易数量:2

胜率:42.9719%

平均获利期望:16.4189%

平均亏损期望:-6.8735%

盈亏比:1.8920

策略收益: 89.4554%

基准收益: 20.6036%

策略年化收益: 15.4933%

基准年化收益: 3.5685%

策略买入成交比例:82.4701%

策略资金利用率比例:39.7315%

策略共执行1455个交易日

上面的度量显示买入后卖出的交易数量:249,之前没开启涨跌停时是252,即可知道有三笔交易由于开启了涨跌停没有进行买入,但是怎么能知道那些交易发生了变化呢?

备注:读者可尝试使用 ABU量化系统使用文档-第九节 港股市场的回测 中讲解的AbuSDBreak对上面A股交易进行回测,度量结果。

3. 对多组交易结果进行分析

AbuOrderPdProxy是abupy中内置的针对交易单对象进行并集,交集,差集等交易单分析使用的工具,通过EOrderSameRule使用不同的判断为是否相同使用的交易单规则,更多实现详情请阅读AbuOrderPdProxy源代码,下面示例使用:

from abupy import AbuOrderPdProxy, EOrderSameRule

orders_pd_slippage = abu_result_slippage.orders_pd

# 通过orders_pd构造AbuOrderPdProxy

proxy = AbuOrderPdProxy(orders_pd)

with proxy.proxy_work(abu_result_slippage.orders_pd) as (order, order_slippage):

print('order == order_slippage: {}'.format(order == order_slippage))

print('order > order_slippage: {}'.format(order > order_slippage))

diff_a = order - order_slippage

diff_b = order_slippage - order

order == order_slippage: False

order > order_slippage: True

下面对比一下两个差集的第一个数据,可以发现不同点是买入价格:

- 未使用涨跌停控制的diff_a的交易依然是使用1.17的价格买入股票

- 使用涨跌停控制的diff_b的交易使用接近涨停价格1.23的价格买入股票

备注:读者可以输出diff_a,diff_b自行一个一个对比一下看看,这里不再详对

diff_a.head(1)

diff_b.head(1)

下面通过EOrderSameRule.ORDER_SAME_BD做为AbuOrderPdProxy的参数,这样构造的AbuOrderPdProxy即切换了对交易单相同的规则:

class EOrderSameRule(Enum):

"""对order_pd中对order判断为是否相同使用的规则"""

"""order有相同的symbol和买入日期就认为是相同"""

ORDER_SAME_BD = 0

"""order有相同的symbol, 买入日期,和卖出日期,即不考虑价格,只要日期相同就相同"""

ORDER_SAME_BSD = 1

"""order有相同的symbol, 买入日期,相同的买入价格,即单子买入时刻都相同"""

ORDER_SAME_BDP = 2

"""order有相同的symbol, 买入日期, 买入价格, 并且相同的卖出日期和价格才认为是相同,即买入卖出时刻都相同"""

ORDER_SAME_BSPD = 3

使用相同的symbol和买入日期就认为是相同的规则,结果如下:

proxy = AbuOrderPdProxy(orders_pd, EOrderSameRule.ORDER_SAME_BD)

with proxy.proxy_work(abu_result_slippage.orders_pd) as (order, order_slippage):

diff_c = order - order_slippage

diff_c

ABuSymbolPd.make_kl_df('601766', start='20150417', end='20150417')

ABuSymbolPd.make_kl_df('300104', start='20131009', end='20131009')

可以看到diff_c中展示的三个交易单都是在集合竞价阶段已涨停了的股票交易,在开启了涨跌停控制后这三笔交易都没有进行买入。

如上述使用的AbuOrderPdProxy等工具,abupy不仅仅提供了对交易进行回测的功能,有许多分析,统计,机器学习,以及可视化工具在项目中可以帮助你分析策略,分析回测结果,以及为产生新的策略产生基础阀值等功能,在之后的教程中将陆续讲解使用以及示例。

abu量化文档目录章节

- 择时策略的开发

- 择时策略的优化

- 滑点策略与交易手续费

- 多支股票择时回测与仓位管理

- 选股策略的开发

- 回测结果的度量

- 寻找策略最优参数和评分

- A股市场的回测

- 港股市场的回测

- 比特币,莱特币的回测

- 期货市场的回测

- 机器学习与比特币示例

- 量化技术分析应用

- 量化相关性分析应用

- 量化交易和搜索引擎

- UMP主裁交易决策

- UMP边裁交易决策

- 自定义裁判决策交易

- 数据源

- A股全市场回测

- A股UMP决策

- 美股全市场回测

- 美股UMP决策

abu量化系统文档教程持续更新中,请关注公众号中的更新提醒。

更多关于abu量化系统请关注微信公众号: abu_quant

浙公网安备 33010602011771号

浙公网安备 33010602011771号