时间序列分析2.X AR与MA

ARMA与ARIMA模型

对平稳时间序列和非平稳时间序列,分别假定适当的 ARMA 模型和 ARIMA 模型

对非平稳时间序列建立 ARIMA 模型,实际上是通过先用适当的变换将非平稳序列转化为平稳序列,然后再建立 ARMA 模型

差分消除趋势性和季节性

将非平稳序列化为平稳序列的常见变换

- 趋势差分以消除趋势性

- 季节差分以消除季节性

- Box-Cox 变换以使得波动稳定化

趋势差分

季节差分

s 常取12

当序列同时有趋势性与周期性时,先趋势差分,再季节差分

对于波动随时间变化的序列变为平稳序列

- 先做适当的 Box-Cox 变换,使得其波动稳定化,然后再进行差分运算消除趋势性和季节性

- 先取对数,再趋势差分,最后季节差分

平稳过程

弱平稳过程

定义

满足:

为常数 与 无关,

即称为弱平稳过程

性质

(波动不会随时间变化) 只与 有关 两点相关性只与间隔有关.(由此可以用昨天到今天的规律,根据今天的情况预测明天)

白噪声过程

满足:

- 不必相互独立

称为白噪声过程,

性质

- 满足

,即无序列相关性

随机漫步(RW)

随机漫步

定义

如果

经过地推可以得到

性质

假设

, 对于随机漫步而言, 与

有关, 故不是平稳过程

带漂移项的随机漫步

定义

如果

经过推导可得

性质

假设

, 对于带漂移项的随机漫步而言, 与

有关, 故不是平稳过程

ACF 及序列相关性的度量

ACF

延迟 k 自协方差函数

延迟 k 自相关函数

常记作

ACF性质

样本自相关函数

间隔 k 的相关系数

自相关图

以延迟阶数

为横坐标, 为纵坐标绘图

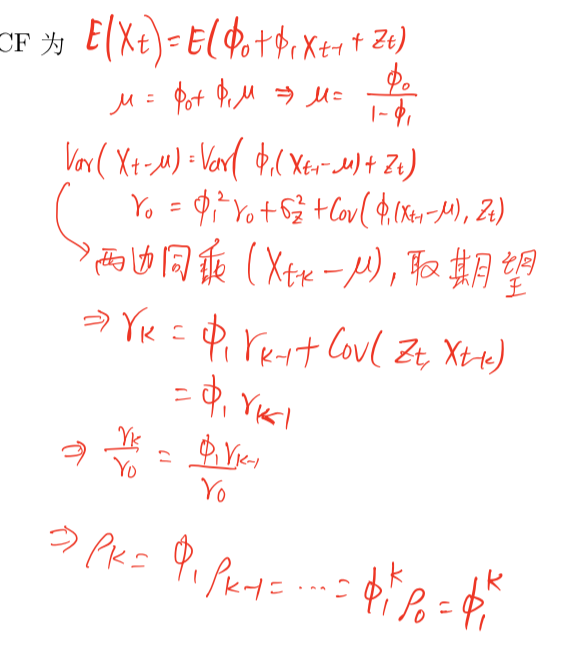

AR自回归模型

满足

的平稳的 称为

(中心化的)阶自回归过程, 记为

一般的

可以表示为

其可以等价展开成,

其中

模型样式

性质

由于

与 有相同的方差与协方差, 故我们可以令

容易验证,当时,

对模型重复进行迭代, 我们有

一直进行下去,如果

容易验证其为平稳序列, 且其ACF函数为 Xt 可以表示为当前和过去时刻扰动的收敛线性组合,即

形式,此时称 Xt 是因果过程。我们也可以得出结论: 是因果平稳的充要条件是

期望与ACF

模型表示

因果平稳条件

, 为 的两个根的倒数

令

, 有

当, 为因果平稳过程

当, 可表示为

也为因果平稳过程

所以, AR(2) 为因果平稳过程的条件是

的两个根在单位圆外, 即 ,

ACF

(为方便研究, 无妨设 )

两边同时乘以

并取期望

有

再两边同除以

, 可得到

令

, 利用 , 有

由

, 与 ,可以计算任意阶延迟的ACF

平均周期长度

特征方程为

若特征方程的根为共轭复特征根

记为

则平均周期长度

AR建模

步骤

- 确保对象为平稳序列

- 定阶

- 估计参数

- 残差诊断

- 优化

- 预测

定阶

PACF定阶

定义

通过PACF图在处截尾, 选取

信息准则定阶

- 赤池信息准则 (AIC)

- 贝叶斯信息准则 (BIC)

MA移动平均模型

满足

的平稳过程

性质

平稳性

不需要系数满足额外的限制条件,

模型总是因果平稳的

以及

均与 无关;

ACF

这里记

。

于是,

过程的 为

可逆性

定义

如果

时刻的随机扰动可以表示为当前值和历史值的一个收敛和的形式,即

其中,

.

形式

MA建模

定阶

通过ACF图在

处截尾, 选取

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 无需6万激活码!GitHub神秘组织3小时极速复刻Manus,手把手教你使用OpenManus搭建本

· Manus爆火,是硬核还是营销?

· 终于写完轮子一部分:tcp代理 了,记录一下

· 别再用vector<bool>了!Google高级工程师:这可能是STL最大的设计失误

· 单元测试从入门到精通