一、原材料、半成品、成品的采用标准成本法管理 [转发]

一、原材料、半成品、成品的采用标准成本法管理

可将SAP的差异来源分成以下几类:

1、 物料移动产生的差异 OBYC-PRD-None

A、 PO收货时,采购价格和标准价格不同产生差异。

配置:OBYC-PRD-None

Example:

PO采购原材料800800,100个,单价为1.2元。但是原材料800800的标准成本为1.1元。

那么MIGO(101)收货的时候就应该产生如下凭证。

DR:材料差异 10 RMB <资产类科目,月末出具财务报表时属于存货> 原材料 110 RMB

CR:GR/IR 120RMB

SAP官方解释:

PRD-None for goods and invoice receipts against purchase orders

PRF for goods receipts against production orders and order settlement

PRF是收集依据生产订单入库冲销和订单分摊产生的差异;

PRA for goods issues and other movements

PRA是收集发料冲销和其他移动产生的差异

PRU for transfer postings (price differences in the case of external amounts)

PRA is account modoifier used in case there is price differences due to goods issues and other movements and this differences are captured to sepearte G/L account.

B、 物料转移过账,如311/309,转出物料和接收物料价格存在差异。

配置:

根据不同的移动类型的一般修改(General modification)去确定科目,可能有的公司用901去做物料转移过账,那么就通过901的一般修改(General modification)去配置相应的科目。对方科目一般为存货。

Example:

使用MB11(311)把物料100公斤800800转为100公斤900900,物料800800标准单价为2元,物料900900标准单价为3元。那么转移以后会生成如下凭证:

DR:存货300 RMB

CR:原材料-价格变更差异 100 RMB<资产类科目,月末出具财务报表时属于存货>

2、 发票校验时产生的差异 OBYC-PRD-NONE

A、 发票上的价格和收货时的价格存在差异。

配置: OBYC-PRD-NONE

这里一般是存货的差异科目,如材料差异科目。

但是这是基于标准成本的材料,如果是移动平均价的话,下面会讲到!

Example:

PO采购原材料800800,1000个,单价为1.2元。MIGO收货时按照PO价格收货,但是发票价格为1.1元,在发票校验时数量也是100,如果数量不是100就不会如此处理了。

凭证:

DR:原材料 1200 RMB

CR:GR/IR 1200- RMB

MIRO:

DR:GR/IR 1200

CR:应付账款 1100- RMB 原材料采购差异 100- RMB <资产类科目,月末出具财务报表时属于存货>

B、 发票存在小差异,如几分钱或几毛钱的差异OBYC-DIF

这里的差异是未超过发票价差容限的金额 (OMR6中定义Tolerance Limit)

都会过账到DIF定义的科目里去!

Example:

发票比收货金额大1元,假设发票12501元,收货12500元。那么在发票校验时会产生如下凭证: DR:GR/IR 12500 RMB

CR:应付账款 12501- RMB 采购差异-发票小差异 1- RMB

**C、 从收货到发票校验这段时间内,由于汇率的变化所引起的差异。

OBYC-KDM**

这是由于收货的时候和发票校验的时候差异不同所引起的差异。

Example:

PO 物料800800 1000公斤 单价 1.5 USD GR: 10000公斤 单价1.5 USD Exchange rate:

RMB:USD=1:0.6123

DR:原材料 15000 USD <10000*1.5*6.123 = 91845 RMB>

IR: 10000公斤 单价1.5

USD Exchange rate: RMB:USD=1:0.6223

DR:GR/IR 15000 USD

CR:应付账款 15000

USD (10000*1.5*6.223 = 93345- RMB) GR/IR 0 USD (1500RMB)

记得月末使用F.13去清GR/IR。

3、 价格重估产生的差异OBYC-UMB

CK40N或MR21对物料的成本重估时,由于重估前后存在差异。(前提是该物料有库存)。

配置: OBYC-UMB

Example:

某半成品800800上月价格为12元/公斤,当月重新成本估算,价格为13元/公斤,如果估算的时候库存还有1000公斤

DR:存货13000 RMB

CR: 存货12000- RMB 价格变更差异 1000- RMB

4、 生产订单差异 OBYC-PRD-PRF

由于生产订单的标准成本和实际成本存在差异,所以CO88结算订单时,系统会产生差异凭证。

一般为工单产出差异,CO88结算订单的时候会产生此凭证,每张订单一张凭证。

Example:

某工单目标成本为 12000元,实际成本为13000元(肯能由于材料投入过量或人工成本提高等原因)

DR:存货 12000 RMB

CR:生产成本产出 1200- RMB 月末经过实际成本计算、差异计算,使用C088结算会根据此工单产生如下凭证:

DR:工单结算差异 1000 RMB

CR:生产成本产出 1000- RMB

二、原材料采用移动平均价管理

1、物料移动产生的差异

A、PO收货时,采购价格和移动平均价价格不同产生差异。

一般不会产生差异,直接更新材料的移动平均价,更新库存。

重复制造反冲差异

原因分析:是因为反冲的时点系统从物料主记录中确定撤回组件的价格时,发现成本构成与起初扣料时发生了变化,因此将物料成本的差异(这种差异与采购差异是不同的)过账到产品成本差异科目。

PRF是收集依据生产订单入库冲销和订单分摊产生的差异;

PRA是收集发料冲销和其他移动产生的差异(业务场景可参考下面)。

1、PRF for goods receipts against production orders and order settlement

假设: 期初半成品(产成品)的库存0

场景:1.1 本月1号半成品(产成品)完工入库(单价1.00 入库数量10)

Dr: 半成品(产成品) 1.00*10

Cr: 生产成本-完工转出 1.00*10

1.2 本月5号对库存半成品(产成品)做评估(单价更新为1.20 现有库存数量10)

Dr: 半成品(产成品) 0.20*10

Cr: 库存评估损益-半成品(产成品) 0.20*10

1.3 本月10号对半成品(产成品)做入库冲销 (入库冲销后,库存为10-10=0)

Dr: 生产成本-完工转出 1.00*10

生产成本-冲回差异(PRF) 0.20*10

Cr: 半成品(产成品) 1.20*10

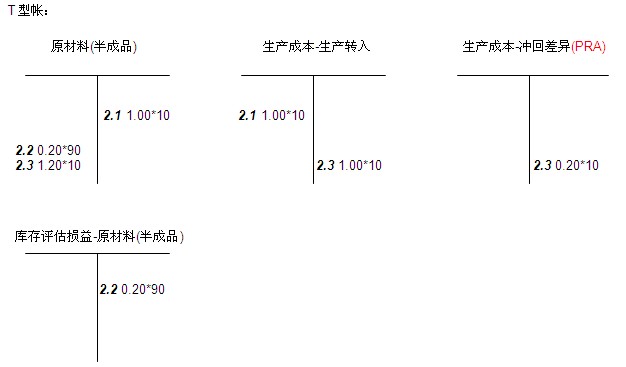

2、PRA for goods issues and other movements

假设: 期初原材料(半成品)的库存100

场景:2.1 本月1号反冲(单价1.00 反冲数量10)

Dr: 生产成本-生产转入 1.00*10

Cr: 原材料(半成品) 1.00*10

2.2 本月5号对库存原材料(半成品)做评估 (单价更新为1.20 现有库存数量100-10=90)

Dr: 原材料(半成品) 0.20*90

Cr: 库存评估损益-原材料(半成品) 0.20*90

2.3 本月10号对原材料(半成品)做反冲冲销 (反冲冲销后,库存为90+10=100)

Dr: 原材料(半成品) 1.20*10

Cr: 生产成本-生产转入 1.00*10

生产成本-冲回差异(PRA) 0.20*10

三、其他

1) 配置PO收货 (movement type: 101 / 102) : WRX

2) 配置物料成本中心发货的科目确定(movement type 201 /202): GBB + VBR

3) 配置库存盘盈盘亏的科目确定 (movement type: 701 /702) : GBB + INV

4) 配置物料报废的科目确定(movement type: 551) : GBB + VNG

5) 配置重新估价的科目确定: UMB 用MR21重新定价或价格控制为S的物料收货时,价格差异的科目确定。

本文来自博客园,作者:Slashout,转载请注明原文链接:https://www.cnblogs.com/SlashOut/p/15165558.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号