R——《时间序列分析——基于R》第5章 无季节效应的非平稳序列分析 习题1

目录

1.我国1949-2008年每年铁路货运量数据如表5-2所示。

| year | volume | year | volume | year | volume |

| 1949 | 5589 | 1969 | 53120 | 1989 | 151489 |

| 1950 | 9983 | 1970 | 68132 | 1990 | 150681 |

| 1951 | 11083 | 1971 | 76471 | 1991 | 152893 |

| 1952 | 13217 | 1972 | 80873 | 1992 | 157627 |

| 1953 | 16131 | 1973 | 83111 | 1993 | 162794 |

| 1954 | 19288 | 1974 | 78772 | 1994 | 163216 |

| 1955 | 19376 | 1975 | 88955 | 1995 | 165982 |

| 1956 | 24605 | 1976 | 84066 | 1996 | 171024 |

| 1957 | 27421 | 1977 | 95309 | 1997 | 172149 |

| 1958 | 38109 | 1978 | 110119 | 1998 | 164309 |

| 1959 | 54410 | 1979 | 111893 | 1999 | 167554 |

| 1960 | 67219 | 1980 | 111279 | 2000 | 178581 |

| 1961 | 44988 | 1981 | 107673 | 2001 | 193189 |

| 1962 | 35261 | 1982 | 113495 | 2002 | 204956 |

| 1963 | 36418 | 1983 | 118784 | 2003 | 224248 |

| 1964 | 41786 | 1984 | 124074 | 2004 | 249017 |

| 1965 | 49100 | 1985 | 130709 | 2005 | 269296 |

| 1966 | 54951 | 1986 | 135635 | 2006 | 288224 |

| 1967 | 43089 | 1987 | 140653 | 2007 | 314237 |

| 1968 | 42095 | 1988 | 144948 | 2008 | 330354 |

请选择适当的模型拟合该序列,并预测2009-2013年我国铁路货运量。

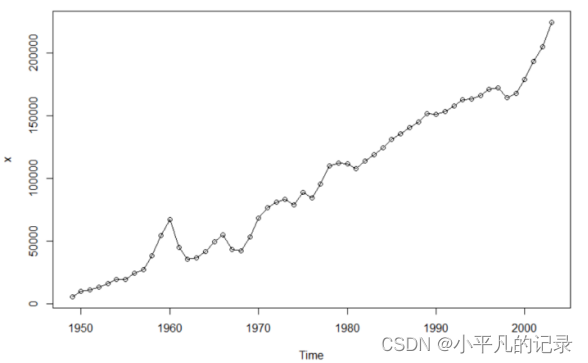

1.导入数据并绘图

library(aTSA)

test=read.csv("D:/时间序列/习题数据(基于R,EXCEL格式)/E5_1.csv")

y=ts(test$volume,start = 1949)

x=window(y,start=1949,end=2003)

plot(x,type="o")

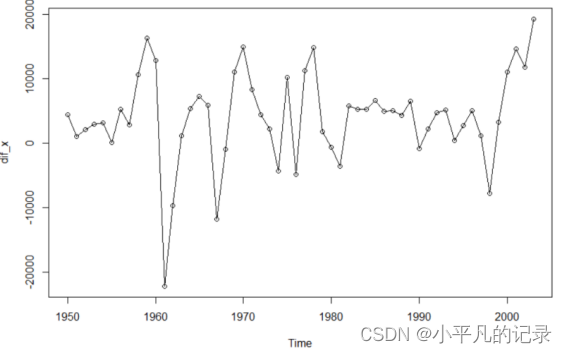

2.进行一阶差分并绘制该序列时序图

dif_x<-diff(x,type="o")

plot(dif_x,type="o")

3.判断该序列的平稳性与纯随机性

adf.test(dif_x)

for(k in 1:2) print(Box.test(dif_x,lag = 6*k))——平稳性

Augmented Dickey-Fuller Test

alternative: stationary

Type 1: no drift no trend

lag ADF p.value

[1,] 0 -4.05 0.0100

[2,] 1 -3.79 0.0100

[3,] 2 -3.02 0.0100

[4,] 3 -2.05 0.0416

Type 2: with drift no trend

lag ADF p.value

[1,] 0 -5.03 0.01

[2,] 1 -5.24 0.01

[3,] 2 -4.87 0.01

[4,] 3 -4.12 0.01

Type 3: with drift and trend

lag ADF p.value

[1,] 0 -5.12 0.01

[2,] 1 -5.35 0.01

[3,] 2 -4.99 0.01

[4,] 3 -4.24 0.01

----

Note: in fact, p.value = 0.01 means p.value <= 0.01

ADF检验统计量的P值小于显著性水平(0.05),认为该序列为平稳序列

——纯随机性

Box-Pierce test

data: dif_x

X-squared = 14.384, df = 6, p-value = 0.02563

Box-Pierce test

data: dif_x

X-squared = 17.866, df = 12, p-value = 0.1198

6阶延迟的LB统计量的P值小于显著性水平5%,可判断该序列为非白噪声序列

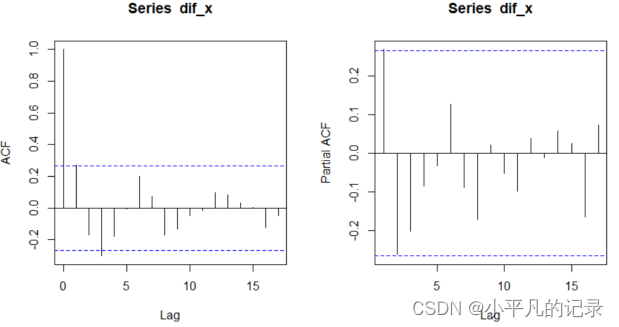

4.考察该序列的自相关系数和偏自相关系数的性质

par(mfrow=c(1,2))

acf(dif_x)

pacf(dif_x)

自相关系数图:呈有规律的衰减;偏自相关系数1阶截尾。选取ARIMA(1,1,0)和ARIMA(0,1,1)

5.选择适当模型拟合该序列的发展

5.1. ARIMA(1,1,0)不带漂移项

fit1<-arima(x,order=c(1,1,0),method = "ML")

fit1

ts.diag(fit1)Call:

arima(x = x, order = c(1, 1, 0), method = "ML")

Coefficients:

ar1

0.4643

s.e. 0.1266

sigma^2 estimated as 54343681: log likelihood = -557.64, aic = 1119.27

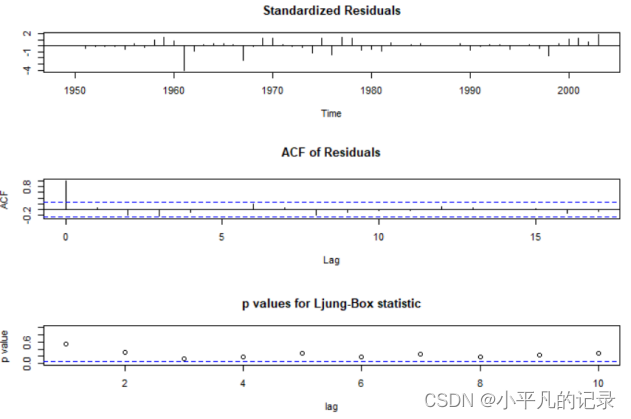

参数检验:参数$\phi _1$的估计值大于它的两倍标准差,参数显著

图 4 无漂移项模型显著性检验图

可看出各阶延迟下白噪声检验统计量的P值都显著大于0.05,可认为拟合模型的残差序列属于白噪声序列,该拟合模型显著成立。

5.2. ARIMA(1,1,0)带漂移项

library(forecast)

fit2<-Arima(x,order=c(1,1,0),include.drift = T)

fit2

tsdiag(fit2)Series: x

ARIMA(1,1,0) with drift

Coefficients:

ar1 drift

0.2883 4164.431

s.e. 0.1349 1310.414

sigma^2 = 49350270: log likelihood = -553.94

AIC=1113.87 AICc=1114.35 BIC=1119.84

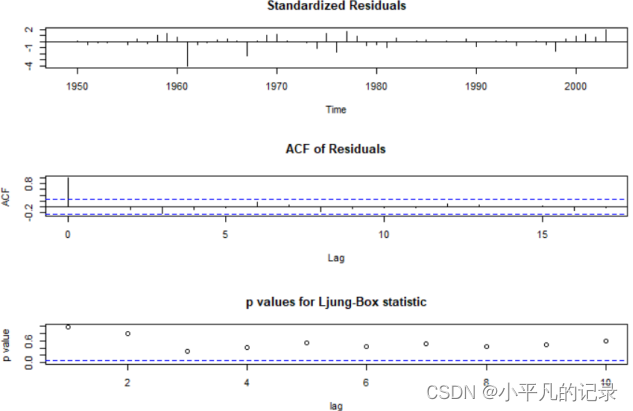

图 5 有漂移项模型显著性检验图

看出各阶延迟下白噪声检验统计量的P值都显著大于0.05,可认为拟合模型的残差序列属于白噪声序列,该拟合模型显著成立。

参数检验:参数$\phi _1$的估计值大于它的两倍标准差,参数显著;参数的估计值大于它的两倍标准差,参数显著。

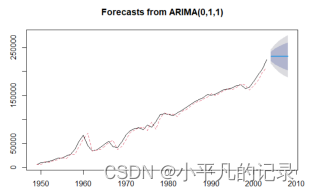

5.3. ARIMA(0,1,1)不带漂移项

fit3<-arima(x,order=c(0,1,1),method = "ML")

fit3

ts.diag(fit3)Call:

arima(x = x, order = c(0, 1, 1), method = "ML")

Coefficients:

ma1

0.4374

s.e. 0.1080

sigma^2 estimated as 54853104: log likelihood = -557.87, aic = 1119.75

参数检验:参数$\phi _1$的估计值大于它的两倍标准差,参数显著

图 6 无漂移项模型显著性检验图

可看出各阶延迟下白噪声检验统计量的P值都显著大于0.05,可认为拟合模型的残差序列属于白噪声序列,该拟合模型显著成立。

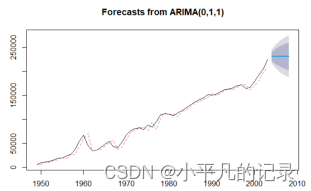

5.4. ARIMA(0,1,1)带漂移项

library(forecast)

fit4<-Arima(x,order=c(0,1,1),method = "ML")

fit4

tsdiag(fit4)Series: x

ARIMA(0,1,1) with drift

Coefficients:

ma1 drift

0.3578 4146.285

s.e. 0.1233 1247.830

sigma^2 = 47791983: log likelihood = -553.1

AIC=1112.19 AICc=1112.67 BIC=1118.16

图 7 有漂移项模型显著性检验图

可看出各阶延迟下白噪声检验统计量的P值都显著大于0.05,可认为拟合模型的残差序列属于白噪声序列,该拟合模型显著成立。

参数检验:参数$\phi _1$的估计值大于它的两倍标准差,参数显著;参数的估计值大于它的两倍标准差,参数显著。

6.拟合预测

#预测ARIMA(1,1,0)

library(forecast)

#无漂移项

fore1 <- forecast::forecast(fit1,h=5)

fore1

v <- window(y,start = 2004)

error1<-v-fore1$mean

file1<-data.frame(fore1$mean,v,error1)

file1

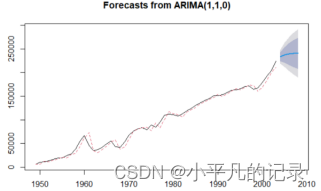

plot(fore1)

lines(fore1$fitted,col=2,lty=2)

#有漂移项

fore2 <- forecast::forecast(fit2,h=5)

fore2

v <- window(y,start = 2004)

error2<-v-fore2$mean

file2<-data.frame(fore2$mean,v,error2)

file2

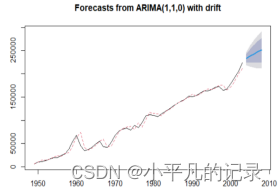

plot(fore2)

lines(fore2$fitted,col=2,lty=2)

#预测ARIMA(0,1,1)

library(forecast)

#无漂移项

fore3 <- forecast::forecast(fit3,h=5)

fore3

v <- window(y,start = 2004)

error3 <- v-fore3$mean

file3<-data.frame(fore3$mean,v,error3)

file3

plot(fore3)

lines(fore3$fitted,col=2,lty=2)

#有漂移项

fore4 <- forecast::forecast(fit4,h=5)

fore4

v <- window(y,start = 2004)

error4<-v-fore4$mean

file4<-data.frame(fore4$mean,v,error4)

file4

plot(fore4)

lines(fore4$fitted,col=2,lty=2)

|

fore1.mean |

Volume |

error1 |

fore2.mean |

error2 |

fore3.mean |

Error3 |

fore4.mean |

error4 |

|

|

2003 |

233205.5 |

249017 |

15811.47 |

232773.2 |

16243.77 |

231360 |

17656.96 |

233221.1 |

15795.89 |

|

2004 |

237364.6 |

269296 |

31931.37 |

238194.7 |

31101.26 |

231360 |

37935.96 |

237367.4 |

31928.60 |

|

2005 |

239295.8 |

288224 |

48928.25 |

242721.5 |

45502.45 |

231360 |

56863.96 |

241513.7 |

46710.32 |

|

2006 |

240192.4 |

314237 |

74044.60 |

246990.4 |

67246.56 |

231360 |

82876.96 |

245660.0 |

68577.03 |

|

2007 |

240608.7 |

330354 |

89745.27 |

251185.0 |

79169.02 |

231360 |

98993.96 |

249806.3 |

80547.74 |

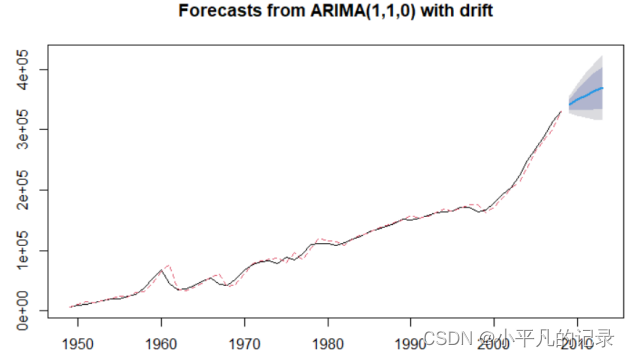

由预测值与真实值对比可得,带有漂移项的ARIMA(1,1,0)的预测效果较好,故采用此模型进行预测2009-2013年的数据。

预测结果如下:

|

|

Point Forecast

|

Lo 80

|

Hi 80

|

Lo 95

|

Hi95

|

|

2009

|

341363.1

|

331914.7

|

350811.6

|

326913.0

|

355813.3

|

|

2010

|

349760.7

|

332638.6

|

366882.9

|

323574.6

|

375946.8

|

|

2011

|

356823.1

|

332871.1

|

380775.1

|

320191.7

|

393454.5

|

|

2012

|

363202.9

|

333234.2

|

393171.5

|

317369.7

|

409036.0

|

|

2013

|

369233.6

|

333931.8

|

404535.4

|

315244.1

|

423223.1

|

图 12 预测2009-2013年的铁路货运量

浙公网安备 33010602011771号

浙公网安备 33010602011771号